Betriebliche Altersvorsorge (BAV):

Sie suchen eine kompetente Beratung zur betrieblichen Altersvorsorge bei einem Versicherungsmakler in Aachen?

- Zur zweiten Schicht gehört neben der „Riester-Rente“ auch die „betriebliche Altersvorsorge“.

Bitte beachten Sie auch die allgemeinen Hinweise zur Altersvorsorge hier auf dieser Homepage.

Bei dieser Form der Altersvorsorge können Sie zusammen mit Ihrem Arbeitgeber für Ihre Rente vorsorgen. Dabei haben Sie die Möglichkeit neben der reinen Altersvorsorge, auch die Risiken einer Berufsunfähigkeit oder des Todesfalles mit abzudecken.

Ihr Arbeitgeber schließt bei dieser Form der Altersvorsorge einen Vertrag für Sie als Bezugsberechtigten einen Vertrag bei einer in Deutschland zugelassenen Lebensversicherung ab. Der Arbeitgeber wird Versicherungsnehmer und Sie die versicherte Person und Bezugsberechtigter.

Grundsätzlich existieren 2 Möglichkeiten der Vertragsgestaltung. Es gibt es die Möglichkeit einer „arbeitgeberfinanzierten“ (Arbeitgeber bezahlt den Vertrag) Altersvorsorge oder einer „arbeitnehmerfinanzierten“ (Sie verzichten entsprechend des Beitrags auf Gehalt) Altersvorsorge.

Bis zu welcher Höhe können Arbeitnehmer eine Entgeltumwandlung verlangen?

Der Arbeitnehmer hat einen Anspruch darauf, dass der Arbeitgeber Entgelt in einer Höhe von bis zu 8 % der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung (2024: 90.600 € p.a.) für Arbeiter und Angestellte in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umwandelt. Im Jahr 2024 entspricht dies einem Betrag in Höhe von 604 € monatlich.

Dabei können Sie bis zu 4% der Beitragsbemessungsgrenze (Rente) steuer- und sozialabgabenfrei in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds eingezahlt werden. Weitere 4% können nur steuerfrei umgewandelt werden.

Ein besonderer Vorteil für Sie besteht darin, dass der Arbeitgeber seine Sozialabgabenersparnis (15% pauschal) durch eine Gehaltsumwandlung an Sie weitergeben muss. Die haben dadurch Anrecht auf einen Zuschuss zur BAV von mindestens 15 %.

Jetzt Beratungstermin vereinbaren

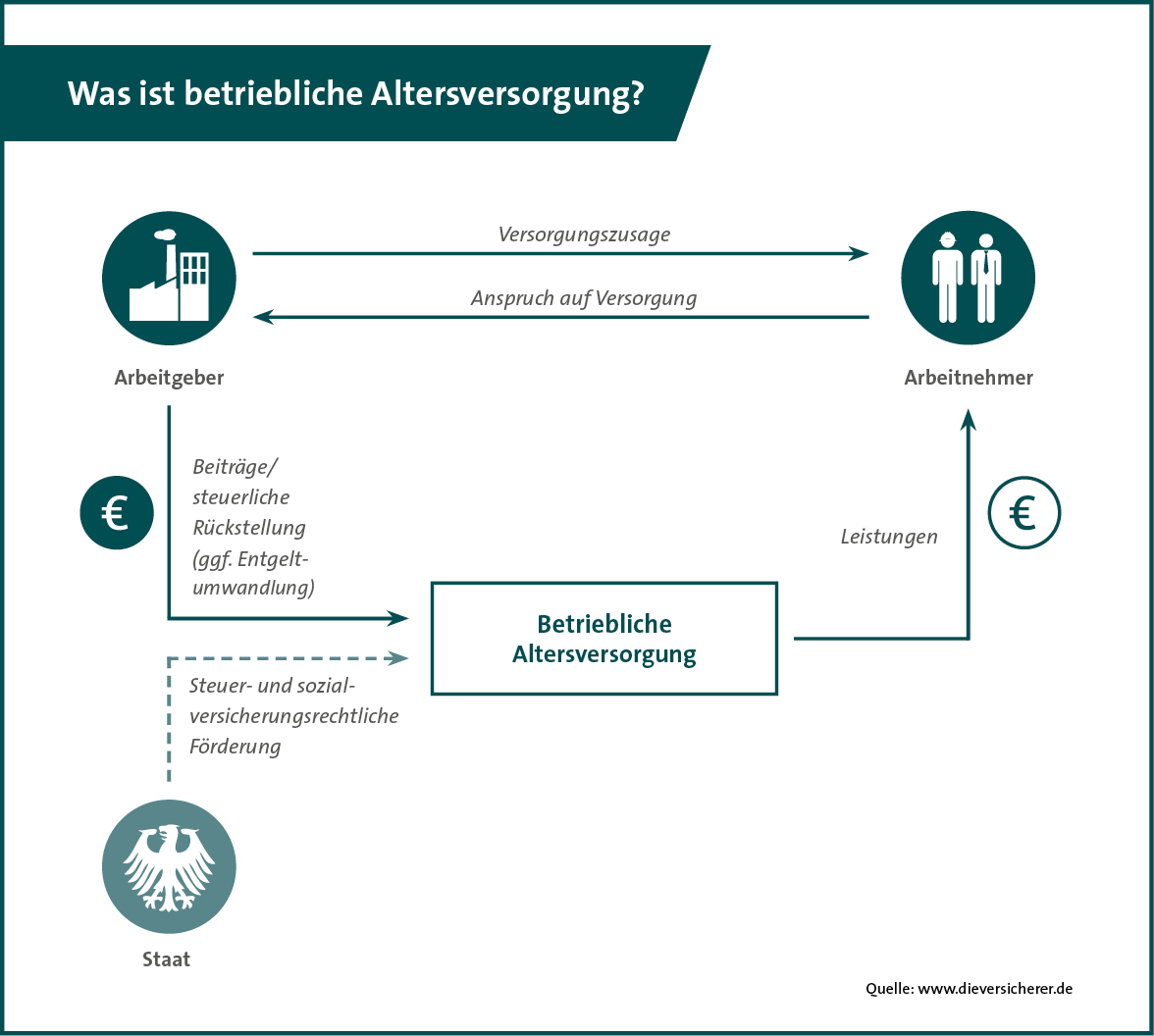

Wie funktioniert die betriebliche Altersvorsorge (BAV)?

(Quelle: www.gdv.de)

Je nach Durchführungsweg der betrieblichen Altersvorsorge (BAV) können Sie so von von Steuervorteilen oder einer Sozialabgabenersparnis profitieren.

Es existieren fünf zulässige Durchführungswege für die betriebliche Altersvorsorge (BAV):

Die fünf Durchführungswege der bAV

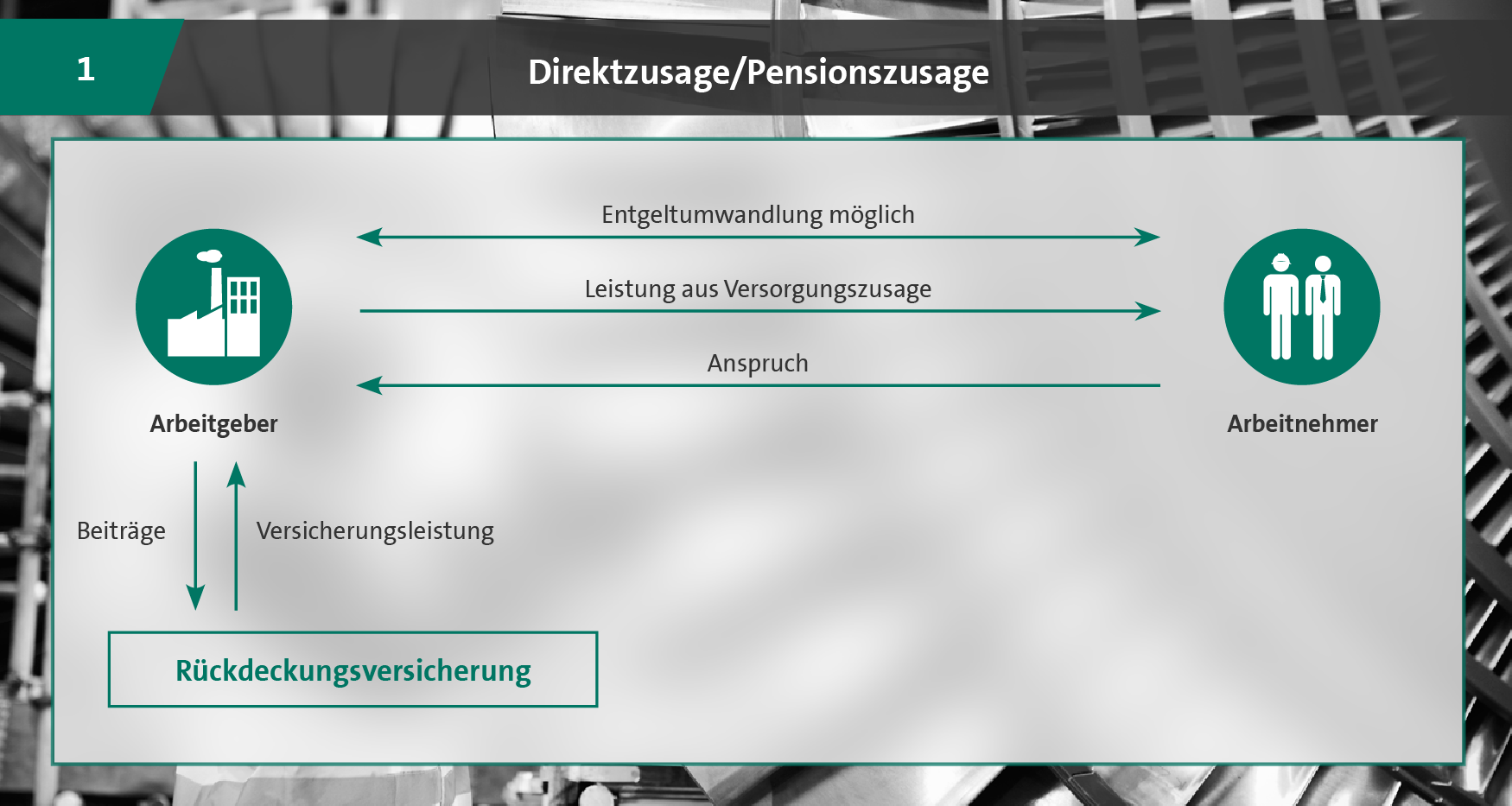

Direktzusage

Bei der Direkt- bzw. Pensionszusage zahlt der Arbeitgeber seinem Arbeitnehmer bei Erreichen des Rentenalters die vereinbarte Leistung, beispielsweise eine monatliche Betriebsrente.

Sollte der Arbeitnehmer vorher invalide werden oder sterben, sind er bzw. die Hinterbliebenen vielfach ebenfalls über die Direktzusage des Arbeitgebers finanziell abgesichert. Der Umfang der Leistung richtet sich in der Regel nach der Dauer der Betriebszugehörigkeit und der Höhe des Einkommens während der Erwerbstätigkeit. Dabei sind die Ansprüche der Arbeitnehmer auch im Fall der Insolvenz des Arbeitgebers geschützt: Hier übernimmt der Pensions-Sicherungs-Verein (PSVaG) die Leistungsverpflichtung.

Finanziert wird eine Direktzusage in der Regel allein vom Unternehmen. Arbeitgeber und Arbeitnehmer können sich aber auch darauf verständigen, Teile des Lohnes oder Gehalts für eine Direktzusage umzuwandeln.

Der Betrieb wird bei dieser Zusageform durch mögliche vorzeitige Versorgungsfälle mit einem vergleichsweise hohen finanziellen Risiko belastet – vor allem, wenn er nur wenige Mitarbeiter hat.

Direktzusage: (Quelle: www.gdv.de)

Jetzt Beratungstermin vereinbaren

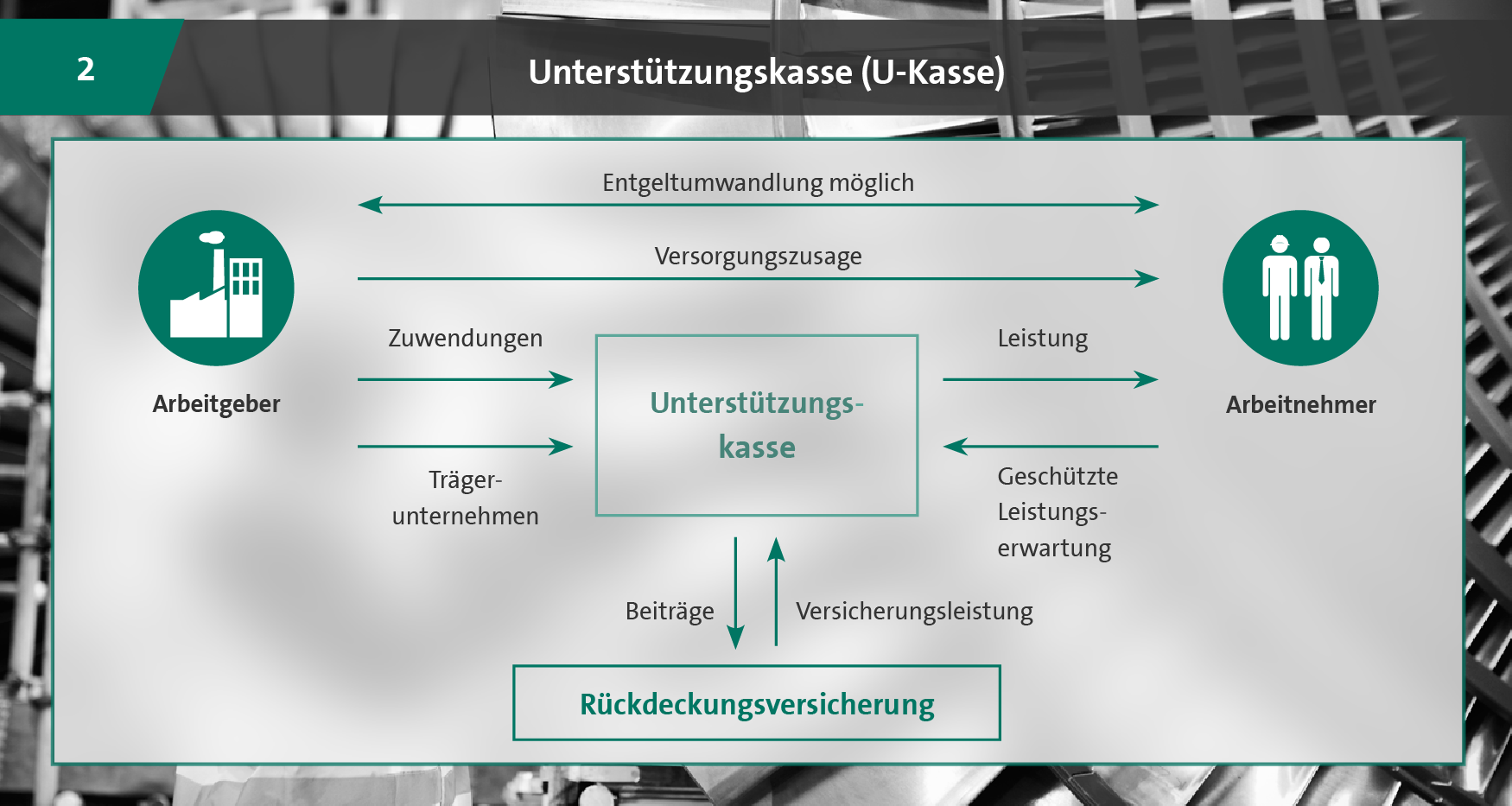

Unterstützungskasse

- Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung eines Unternehmens oder mehrerer Unternehmen, zumeist in der Rechtsform eines eingetragenen Vereins. Die Zahlungen an die Unterstützungskasse werden vom Arbeitgeber geleistet – finanziert entweder direkt von ihm selbst oder durch Entgeltumwandlung, also vom Bruttogehalt des Arbeitnehmers. Ähnlich wie bei der Direktzusage sind die Ansprüche der Arbeitnehmer bei Insolvenz des Arbeitgebers über den Pensions-Sicherungs-Verein (PSVaG) geschützt.Unterstützungskasse: (Quelle: www.gdv.de)

Jetzt Beratungstermin vereinbaren

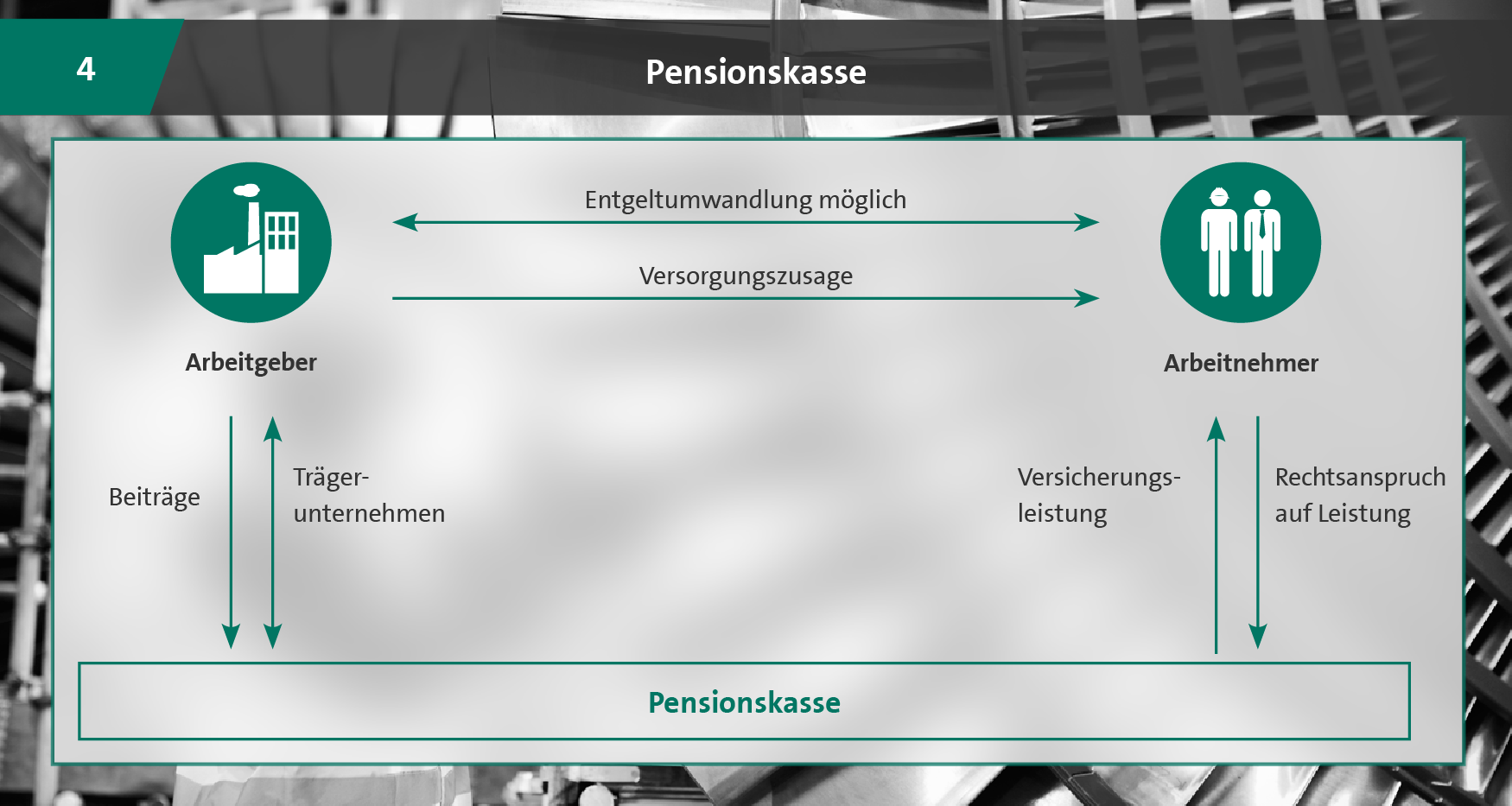

Pensionskasse

Pensionskassen sind rechtlich selbstständige Unternehmen. Sie werden von einem oder mehreren Arbeitgebern getragen und sind aufsichtsrechtlich Versicherungen.

Pensionskassen gewähren den Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Sie finanzieren sich über Zuwendungen der Trägerunternehmen und aus Vermögenserträgen.

Wie andere Versicherungen unterliegen sie der staatlichen Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Pensionskassen müssen ihr Vermögen eher konservativ anlegen. Wie bei der klassischen Direktversicherung steht eine kontinuierliche und sichere Rendite im Vordergrund. Aus diesem Grund muss der Arbeitgeber auch bei diesem Durchführungsweg nicht in den Pensions-Sicherungs-Verein (PSVaG) einzahlen.

Pensionskasse: (Quelle: gdv.de)

Jetzt Beratungstermin vereinbaren

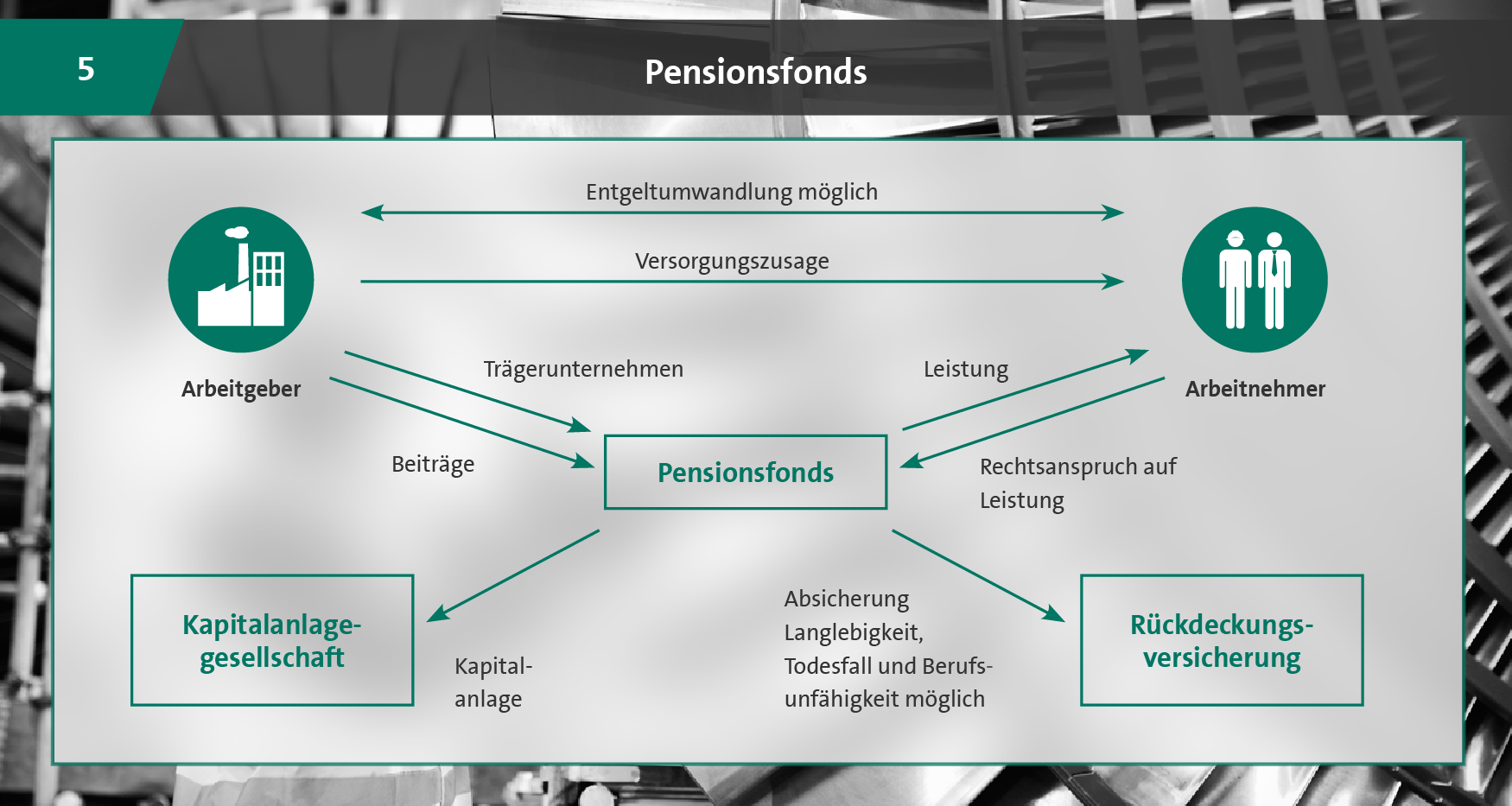

Pensionsfonds

Der Pensionsfonds ist ein rechtlich selbstständiger Versorgungsträger, der den Arbeitnehmern einen Rechtsanspruch auf die zugesagten Leistungen einräumt.

Der Fond orientiert sich an angelsächsischen Vorbildern und bietet für Arbeitgeber und Arbeitnehmer ein höheres Maß an Flexibilität als die herkömmlichen Modelle betrieblicher Altersversorgung.

Pensionsfonds unterliegen nicht den strengen Restriktionen der herkömmlichen Lebens- und Rentenversicherungen.

Sie dürfen ihr Vermögen in höherem Maße auch am Aktienmarkt anlegen, um dessen Renditechancen besser nutzen zu können. Allerdings ergeben sich daraus auch höhere Risiken, da die Kurse am Aktienmarkt zum Teil stark schwanken.

Pensionsfonds: (Quelle: www.gdv.de)

Jetzt Beratungstermin vereinbaren

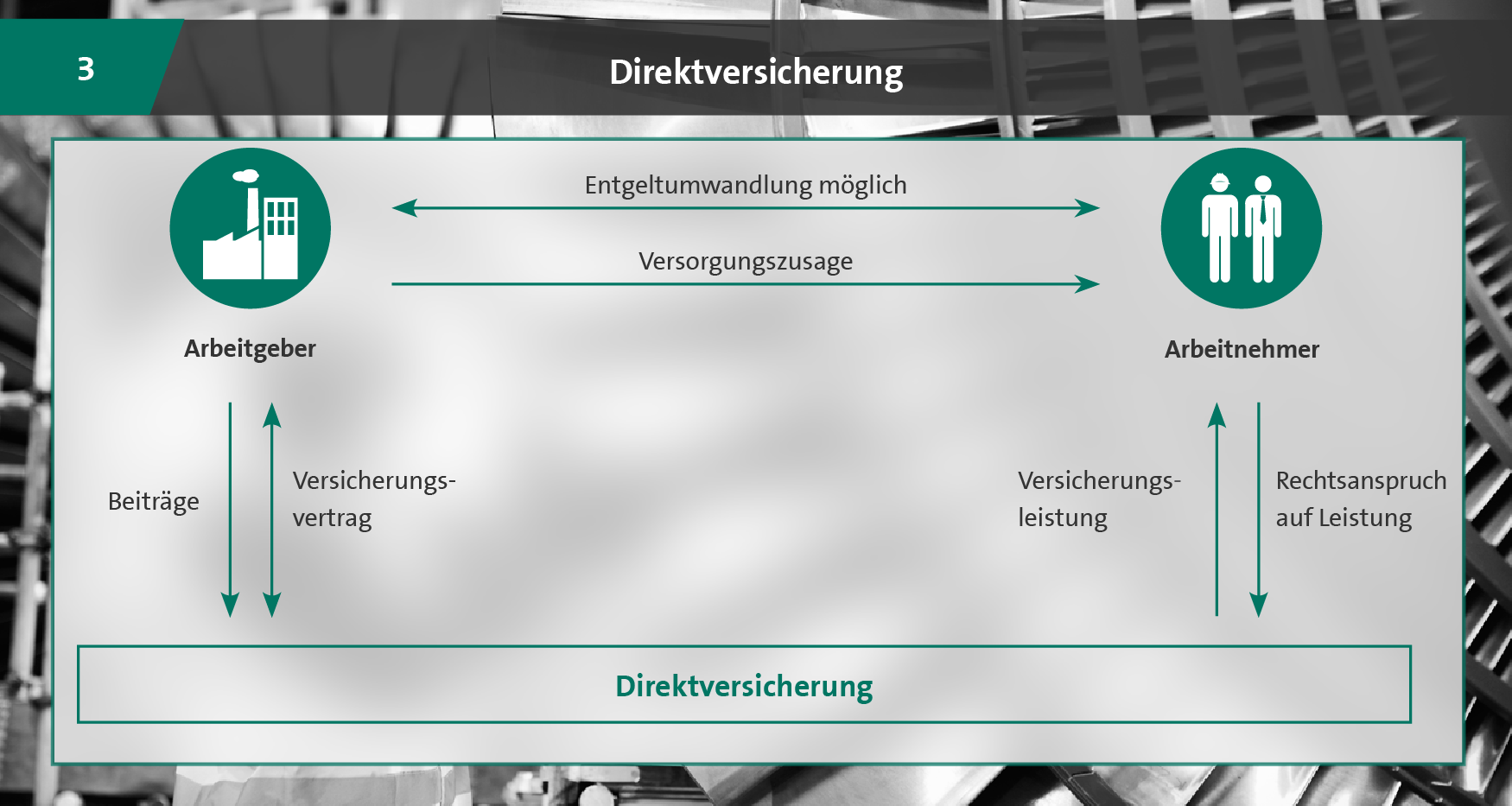

Direktversicherung

Bei der Direktversicherung schließt der Arbeitgeber eine Lebensversicherung für seine Arbeitnehmer ab.

Versicherungsnehmer und Beitragsschuldner ist somit der Arbeitgeber – Begünstigter oder auch Bezugsberechtigter aber ist der Arbeitnehmer bzw. seine Hinterbliebenen.

Direktversicherung: (Quelle: www.gdv.de)

Bei der Wahl des Durchführungsweges hat der Arbeitnehmer in der Regel keine Wahl.

Die einzelnen Durchführungswege können miteinander kombiniert werden.

Hier können Sie die Förderung durch eine Brutto-Entgeltumwandlung berechnen. (Betriebliche Altersvorsorge)

Hier finden Sie weitere Informationen sowie interessante Informationsbroschüren zum Thema „betriebliche Altersvorsorge“ (GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V.).

Bitte beachten Sie auch die allgemeinen Hinweise zur Altersvorsorge hier auf dieser Homepage. Dort können Sie sich über verschiedene Anlage- und Garantiemodelle, die gesetzliche Rente und die Berechnung Ihrer individuellen Rentenlücke informieren.

Jetzt Beratungstermin vereinbaren

FAQ:

Ab wann kann über die Leistungen verfügt werden?

Sie können über die Leistungen Ihrer betrieblichen Altersvorsorge (bAV) wie folgt verfügen: Für Verträge, die nach dem 31. Dezember 2011 abgeschlossen wurden, ist der frühestmögliche Zeitpunkt für den Leistungsbezug das 62. Lebensjahr. Wenn Ihr Vertrag jedoch vor dem 31. Dezember 2011 begonnen hat, können Sie bereits ab dem 60. Lebensjahr Leistungen in Anspruch nehmen. Diese Regelung spiegelt die Anpassung an die schrittweise Erhöhung des gesetzlichen Renteneintrittsalters wider.

Was geschieht bei Arbeitslosigkeit?

Wenn Sie arbeitslos werden, wird das in Ihrer betrieblichen Altersversorgung angesparte Kapital nicht auf Ihr Arbeitslosengeld II (Hartz-IV) angerechnet. Sie haben die Möglichkeit, Ihre betriebliche Altersversorgung privat fortzuführen oder beitragsfrei zu stellen.

Was passiert während der Elternzeit oder längerer Krankheit?

Während der Elternzeit oder einer längeren Krankheit können Sie Ihre betriebliche Altersversorgung ebenfalls privat weiterführen oder beitragsfrei stellen. Es besteht also die Flexibilität, die Beitragszahlungen Ihren aktuellen Lebensumständen anzupassen.

Zusammenfassung der Reform der betrieblichen Altersvorsorge (zum 01.01.2018)

Das Betriebsrentenstärkungsgesetz ist am 01.01.2018 in Kraft getreten. Durch gezielte Maßnahmen im Arbeits-, Sozial- und Steuerrecht soll eine weitere Verbreitung der betrieblichen Altersversorgung, insbesondere in kleinen und mittleren Unternehmen, erreicht werden. Hier möchte ich Ihnen einen Überblick über die Änderungen verschaffen:

Höhere steuerliche Förderung 8 % der BBG im Rahmen des §3.63 EStG

- · sozialversicherungsfrei bleiben weiterhin 4 % der BBG der zusätzliche Höchstbetrag von 1.800 EUR entfällt.

· Beiträge zugunsten einer Direktversicherung nach §40b EStG werden von den 8 % abgezogen

- · sozialversicherungsfrei bleiben weiterhin 4 % der BBG der zusätzliche Höchstbetrag von 1.800 EUR entfällt.

Bisher konnte ein Arbeitnehmer jährlich bis zu 4 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung West steuer- und sozialversicherungsfrei in eine Betriebsrente einzahlen. Zusätzlich konnten bis zu 1.800 € pro Jahr steuerfrei eingebracht werden – Voraussetzung hierfür war, dass nicht in einen Altvertrag nach §40b EStG eingezahlt wird.

Riester:

- · Beseitigung der Doppelverbeitragung in der bAV (Wegfall der Kranken- und Pflegeversicherungspflicht in der Rentenphase) – auch für bestehende Riester-Verträge

- · Erhöhung der Grundzulage auf 175 € – von bisher 154 € pro Jahr

Weitergabe der Sozialversicherungsersparnis bei Entgeltumwandlung

- Verpflichtung des Arbeitgebers zur Weitergabe der Ersparnis in der Sozialversicherung (pauschal 15 % des umgewandelten Entgelts) für:

· neue Entgeltumwandlungen ab dem 01.01.2019

· bestehende Entgeltumwandlungen ab dem 01.01.2022

Dieser Zuschuss ist ein Ausgleich für die spätere Verbeitragung der Leistungen.

- Verpflichtung des Arbeitgebers zur Weitergabe der Ersparnis in der Sozialversicherung (pauschal 15 % des umgewandelten Entgelts) für:

Grundsicherung

- · Freibeträge bei Anrechnung auf die Grundsicherung für Leistungen aus zusätzlicher Altersvorsorge

- · Zukünftig bleiben monatliche Renten bis zu 208 € unberücksichtigt (Freibetrag)

Leistungen aus einer zusätzlichen Altersversorgung (betrieblichen Altersversorgung, Basisrente oder Riesterrente) wurden bisher auf die staatlich zugesicherte Mindestversorgung (Grundsicherung) angerechnet.

Weitere Veränderungen

- Möglichkeit der steuerfreien Nachdotierung bei entgeltlosen Dienstzeiten / 8 % der BBG pro Dienstjahr (max. 10 Dienstjahre)

- Wenn das erste Dienstverhältnis ruht, ist es dem Arbeitnehmer meist nicht möglich, weiter Beiträge für die Altersversorgung zu leisten. Durch das neue Gesetz erhalten Arbeitnehmer nun die Möglichkeit, diese Zeiten durch eine einmalige Nachzahlung auszugleichen. Dabei können auch entgeltlose Dienstjahre vor dem 01.01.2018 einbezogen werden. Voraussetzung ist, dass die Nachzahlung spätestens zum Ende jenes Kalenderjahres vorgenommen wird, das auf das Ende der entgeltlosen Phase folgt.

- Vervielfältiger: pro Dienstjahr (max. 10 Dienstjahre) können 4 % der BBG steuerfrei eingezahlt werden

- Bei vorzeitigem Ausscheiden oder zum Rentenübergang hat der Arbeitnehmer die Möglichkeit zur steuerlichen Optimierung von Einmalzahlungen (z. B. Abfindungszahlungen).

- Möglichkeit der steuerfreien Nachdotierung bei entgeltlosen Dienstzeiten / 8 % der BBG pro Dienstjahr (max. 10 Dienstjahre)

Förderbetrag für Arbeitgeber (Geringverdiener-Förderung)

- Der bAV-Förderbetrag ist ein staatlicher Zuschuss von einem vom Arbeitgeber, zusätzlich zum ohnehin geschuldeten Arbeitslohn, geleisteten Beitrag zur bAV von Arbeitnehmern mit geringem Einkommen.

- für Arbeitnehmer mit maximal 2.200 € Bruttogehalt pro Monat

· bei zusätzlichem Arbeitgeberbeitrag von 240 € bis 480 € pro Jahr

· Förderbetrag in Höhe von 30 % des Arbeitgeberbeitrags (max. 144 € pro Jahr)

· nicht relevant, ob zusätzlicher Arbeitgeberbeitrag monatlich, unregelmäßig oder nur einmal im Jahr gezahlt wird

- für Arbeitnehmer mit maximal 2.200 € Bruttogehalt pro Monat

- Der bAV-Förderbetrag ist ein staatlicher Zuschuss von einem vom Arbeitgeber, zusätzlich zum ohnehin geschuldeten Arbeitslohn, geleisteten Beitrag zur bAV von Arbeitnehmern mit geringem Einkommen.

Der Arbeitgeber kann vom Gesamtbetrag der von ihm einzubehaltenden Lohnsteuer den bAV-Förderbetrag entnehmen und bei der nächsten Lohnsteuer-Anmeldung absetzen. Ist keine Lohnsteuer einzubehalten oder ist die einzubehaltende Lohnsteuer geringer als der bAV-Förderbetrag, kommt es mit der Lohnsteuer-Anmeldung zu einer Erstattung durch das Betriebsstättenfinanzamt.

- Voraussetzung für die Förderung beim Arbeitgeber:

der Arbeitgeber muss zum Lohnsteuerabzug verpflichtet sein - Voraussetzungen für die Förderung beim Arbeitnehmer:

- erstes Dienstverhältnis

· der Arbeitslohn muss im Inland dem Lohnsteuerabzug unterliegen - Einkommensgrenze: Der bAV-Förderbetrag kann nur bis zu einer Einkommensgrenze in Anspruch genommen werden. Maßgeblich ist der zum Zeitpunkt der Beitragsleistung laufende Arbeitslohn (täglich 73,34 €; wöchentlich 513,34 €; monatlich 2.200,00 €; jährlich 26.400,00 €)

- Die Umsetzung muss über einen versicherungsförmigen Durchführungsweg erfolgen (DV, PK, PF). Vertriebskosten beim Abschluss des Vertrages über eine betriebliche Altersversorgung dürfen nicht zulasten der ersten Beiträge einbehalten werden, sie dürfen nur als fester Anteil der laufenden Beiträge einbehalten werden („ungezillmerter“ Tarif).

- erstes Dienstverhältnis

Jetzt Beratungstermin vereinbaren