Betriebliche Altersvorsorge: wann sie sich lohnt — und wann nicht

Die bAV ist kein Steuertrick. Sie ist ein Drei-Parteien-System mit klaren Regeln — Arbeitnehmer, Arbeitgeber und Versorgungsträger greifen ineinander. Wenn Zuschuss, Produktqualität und Rahmenbedingungen passen, ist sie der effizienteste Weg, aus Brutto Vermögen fürs Alter zu bauen. Wenn nicht, kostet sie Sie Geld. Auf dieser Seite klären wir, in welcher Konstellation Sie sich gerade befinden.

Ich bin angestellt und prüfe meine bAV

Sie sind in einem Beschäftigungsverhältnis und wollen wissen, ob bAV in Ihrer Situation rechnet — oder ob ETF-Sparplan, Versorgungswerk-Aufstockung oder Altersvorsorgedepot besser passen.

→ Zur Entscheidungslogik für ArbeitnehmerIch biete bAV als Benefit an (oder will)

Sie führen eine Praxis, Kanzlei, Klinik oder ein KMU und wollen bAV sauber aufsetzen — ohne Payroll-Chaos, mit klarer Versorgungsordnung und sinnvollen Zuschüssen.

→ Zur Entscheidungslogik für ArbeitgeberDie fünf Fragen, die über Ihre bAV entscheiden

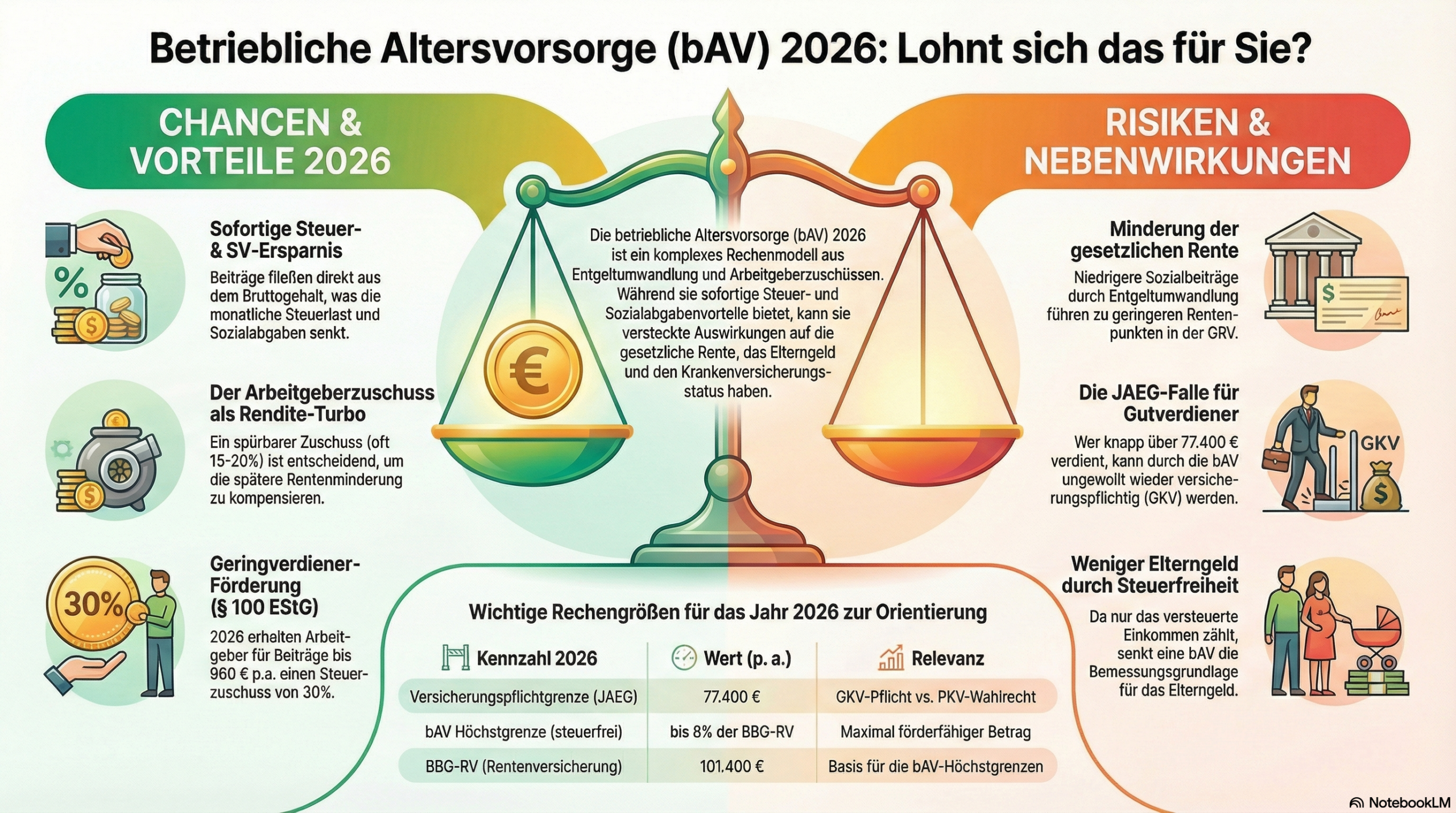

- Zahlt mein Arbeitgeber mindestens 15 % Zuschuss auf die Entgeltumwandlung?

- Sind die Produktkosten niedrig und der Rentenfaktor belastbar?

- Wie wirkt sich die Umwandlung auf meine gesetzliche Rente, Krankenversicherung und ggf. das Elterngeld aus?

- Bleibe ich voraussichtlich lange genug im System (Stichwort Portabilität bei Jobwechsel)?

- Gibt es eine sinnvollere Alternative aus Schicht 3 (ETF-Sparplan, Altersvorsorgedepot)?

Lohnt sich bAV für mich als Arbeitnehmer?

bAV lohnt sich für Angestellte, wenn drei Bedingungen gleichzeitig erfüllt sind: (1) der Arbeitgeber zahlt einen Zuschuss von mindestens 15 % auf die Entgeltumwandlung, (2) das Produkt hat niedrige Kosten und einen belastbaren Rentenfaktor, (3) die Nebenwirkungen auf gesetzliche Rente, Krankenversicherung und ggf. Elterngeld sind in Ihrer Situation tragbar. Ob eine Alternative aus Schicht 3 — etwa ETF-Sparplan oder Altersvorsorgedepot — besser passt, hängt vom Vergleich der Netto-Auszahlungen nach Kosten, Steuern und Krankenversicherungsbeiträgen ab und sollte konkret gerechnet werden.

Wann lohnt sich bAV für mich als Arbeitgeber?

bAV lohnt sich für Arbeitgeber, wenn vier Punkte vorab sauber geregelt sind: eine klare Versorgungsordnung, eine planbare Zuschuss-Logik, eine bewusste Anbieterwahl und ein definierter Payroll-Prozess. Dann ist bAV ein messbarer Recruiting- und Bindungs-Hebel — besonders für akademische und medizinische Fachkräfte. Wer dagegen ohne Versorgungsordnung in eine Direktversicherung "rutscht", riskiert Payroll-Reibung, Haftungsfragen und unzufriedene Mitarbeiter.

Drei-Schichten-Modell: Wo bAV steht

Altersvorsorge in Deutschland wird in drei Schichten gedacht. Schicht 1 ist die Pflicht-Basis, Schicht 2 die Zusatzversorgung über den Arbeitgeber, Schicht 3 die private Kapitalanlage. Die bAV gehört systematisch in Schicht 2 — und sie ist die einzige Schicht, in die der Arbeitgeber per Gesetz Zuschüsse einbringen muss.

Rechtsgrundlage: § 1a BetrAVG (Anspruch auf Entgeltumwandlung und Arbeitgeber-Zuschuss).

Die bAV in Schicht 2 ist die einzige Form mit gesetzlichem Arbeitgeber-Zuschuss nach § 1a Abs. 1a BetrAVG.

Der entscheidende Punkt: In Schicht 2 fließt Brutto-Geld in den Vertrag — Sie sparen sofort Steuern und Sozialabgaben. Schicht 3 wird aus Netto bespart. Genau dieser Vor-Steuer-Effekt plus der gesetzliche Arbeitgeber-Zuschuss machen die bAV mathematisch interessant. Ob er bei Ihnen aufgeht, klärt der Vergleich mit Schicht 3 — siehe Rechenbeispiel weiter unten.

Die 5 Durchführungswege

Durchführungswege sind die juristischen Formen, in denen bAV organisiert ist. Für die Praxis reicht: Welche Form passt zu welcher Zielgruppe, wo liegen Stärken und Grenzen?

Aufsicht über versicherungsförmige Durchführungswege: BaFin (EbAV) · Insolvenzschutz für Pensionsfonds und Direktzusagen: PSVaG.

| Weg | Wer profitiert | Stärken | Grenzen |

|---|---|---|---|

| Direktversicherung § 4b EStG |

Angestellte in KMU, Kliniken, Universitäten, Forschungsinstituten | Standardisiert, portabel, einfache Payroll-Integration, breite Marktwahl | Kosten und Rentenfaktor stark produktabhängig — der Tarif entscheidet |

| Pensionskasse § 4c EStG |

Tarif- oder Konzernumfeld, öffentlicher Dienst (z. B. VBL) | Stabile Strukturen, klare Prozesse, häufig Kollektivverträge | Anpassungen und Überschussbeteiligung kassenspezifisch — vorher prüfen |

| Pensionsfonds § 4e EStG |

Kapitalmarktorientierte Sparer, moderne Arbeitgeber | Höhere Aktienquote möglich, mehr Renditechance über lange Laufzeit | Volatilität, Anlagepolitik und Governance müssen passen |

| Unterstützungskasse § 4d EStG |

Gutverdiener, Führungskräfte, leitende Ärzte, Professoren | Hohe Beiträge weit über § 3 Nr. 63 EStG möglich, flexibel gestaltbar | Komplexer in Einrichtung und Verwaltung, Dokumentation kritisch |

| Pensionszusage § 6a EStG |

Gesellschafter-Geschäftsführer (GGF), gezielte Einzelkonstellationen | Maximaler Gestaltungsspielraum, individuell zuschneidbar | Bilanz-, Haftungs- und Insolvenzschutzfragen — ohne Profi-Setup riskant |

In der Praxis ist der saubere Weg häufig eine Kombination: Direktversicherung als Standard für alle Mitarbeiter, ergänzt um eine Unterstützungskasse oder Direktzusage für Führungskräfte oder Gesellschafter-Geschäftsführer. Das hält die Payroll schlank und passt die Versorgung an die jeweilige Einkommenshöhe an.

Versorgungswerk und bAV: Sonderfall Ärzte und Anwälte

Wenn Sie als Arzt, Apotheker, Rechtsanwalt, Steuerberater oder Architekt im Versorgungswerk pflichtversichert sind, gelten andere Regeln. Sie zahlen nicht in die gesetzliche Rentenversicherung — Ihre Basisversorgung ist das Versorgungswerk. Damit verschiebt sich die ganze bAV-Logik:

- Keine GRV-Reduktion-Nebenwirkung: Da Sie ohnehin nicht in die GRV einzahlen, entfällt der klassische Kritikpunkt, dass Entgeltumwandlung die spätere gesetzliche Rente schmälert.

- JAEG-Logik bleibt relevant: Für die Krankenversicherung (GKV vs. PKV) kann Entgeltumwandlung die Jahresarbeitsentgelt-Grenze beeinflussen.

- Versorgungswerk lässt sich nicht aufstocken wie eine bAV: Die Beiträge sind tarifgebunden. Wer mehr will, braucht eine separate Schicht-2- oder Schicht-3-Lösung.

- Praxisinhaber: Als angestellter Arzt mit Versorgungswerk-Pflicht ist bAV eher ein zusätzlicher Vermögensbaustein — vergleichen Sie immer gegen Altersvorsorgedepot und ETF-Sparplan.

Tiefere Einordnung: Altersvorsorge für Ärzte · Versorgungswerk Rechtsanwälte · Altersvorsorgedepot 2027

Wenn-Dann: 6 typische Situationen

Statt einer pauschalen Empfehlung sehen Sie hier sechs typische Konstellationen. Suchen Sie die, die Ihrer Situation am nächsten kommt — und folgen Sie der vorgeschlagenen Logik.

Standard-Angestellter, mittleres Einkommen

Gesellschafter-Geschäftsführer

Angestellter Arzt mit Versorgungswerk

Wissenschaftlicher Mitarbeiter mit VBL

Beamter (verbeamtet)

Eltern in Elternzeit oder mit Elterngeld-Plan

Rechenbeispiel: Wann sich der Hebel lohnt

Angestellter, 35 Jahre, Brutto 60.000 € pro Jahr

Annahme: Sie wandeln 200 € pro Monat in eine Direktversicherung um. Der Arbeitgeber zahlt den gesetzlichen Pflichtzuschuss von 15 % auf den umgewandelten Betrag, weil er Sozialabgaben spart.

| Position | Wert | Kommentar |

|---|---|---|

| Entgeltumwandlung pro Monat | 200 € | Abzug vom Brutto |

| Arbeitgeber-Zuschuss (15 %) | + 30 € | Pflichtzuschuss nach § 1a Abs. 1a BetrAVG |

| Gesamtbeitrag in den Vertrag | 230 € | Ihr Anteil plus Arbeitgeber-Anteil |

| Tatsächlicher Nettoaufwand | ≈ 105 – 120 € | Wegen Steuer- und SV-Ersparnis in der Einzahlungsphase |

| Effektiver Hebel | ≈ Faktor 2 | Aus rund 110 € Netto werden 230 € im Vertrag |

Der Vergleich gegen ETF-Sparplan ist nicht trivial — er hängt an Rendite, Steuer in der Auszahlung und GKV-Pflicht der Betriebsrente. Tiefer: ETF oder Fondspolice.

Steuerlogik 2026 und Nebenwirkungen

Beiträge in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds sind nach § 3 Nr. 63 EStG bis zu 8 % der Beitragsbemessungsgrenze (BBG) steuerfrei. Sozialabgabenfrei sind sie bis 4 % der BBG. Für 2026 bedeutet das bei einer BBG von 101.400 € pro Jahr:

Rechengrößen 2026: BBG Rentenversicherung 101.400 € p. a. (8.450 € p. M.) — Quelle: Techniker Krankenkasse, Rechengrößen 2026.

| Förderung | Betrag pro Jahr | Rechtsgrundlage |

|---|---|---|

| Steuerfrei | bis 8.112 € (8 % BBG) | § 3 Nr. 63 EStG |

| Sozialversicherungsfrei | bis 4.056 € (4 % BBG) | § 1 Abs. 1 SvEV |

| Pauschalversteuerung (Altverträge) | 89,48 € pro Monat (1.073,76 € p. a.) | § 40b EStG a. F. |

Auszahlung in der Rentenphase: nachgelagerte Besteuerung (volle Steuerpflicht). In der GKV-Pflichtversicherung der Rentner (KVdR) sind Betriebsrenten grundsätzlich beitragspflichtig — mit einem Freibetrag von 197,75 € pro Monat (2026). Wer darüber liegt, zahlt auf den übersteigenden Teil den vollen Krankenversicherungs-Beitrag. Für die Pflegeversicherung gilt der Freibetrag nicht — sobald die Freigrenze von ebenfalls 197,75 € überschritten wird, ist der volle Versorgungsbezug pflegeversicherungspflichtig.

Quelle GKV-Freibetrag 2026: Techniker Krankenkasse · VBL FAQ zum GKV-BRG.

Drei Nebenwirkungen, die in der Beratung oft fehlen

- Gesetzliche Rente sinkt anteilig: Sozialabgabenfreie Entgeltumwandlung reduziert das beitragspflichtige Einkommen — also auch Ihre späteren GRV-Ansprüche. Der Arbeitgeber-Zuschuss kompensiert das nicht 1:1. (Quelle: Deutsche Rentenversicherung)

- JAEG-Grenze: Wer knapp über der Versicherungspflichtgrenze für PKV liegt, kann durch Entgeltumwandlung darunter rutschen — und damit das Wahlrecht zur PKV verlieren.

- Elterngeld: Im Bemessungszeitraum (12 Monate vor Geburt) reduziert sozialabgabenfreie Entgeltumwandlung das Netto, das ins Elterngeld einfließt. (Quelle: Familienportal Elterngeld)

8 typische Fehler bei der bAV

- Nur auf die Steuerersparnis schauen. Steuerfrei heute heißt nachgelagert besteuert später. Der Vergleich gehört auf die Auszahlungsseite.

- Den Rentenfaktor übersehen. Aus 100.000 € Kapital werden je nach Tarif 250 € oder 380 € Monatsrente. Das ist der unterschätzte Hebel.

- Kostenstruktur nicht prüfen. Hohe Abschluss-, Verwaltungs- und Fondskosten fressen den Steuervorteil über die Jahre auf.

- GKV-Pflicht in der Rentenphase ignorieren. Auf die Betriebsrente fallen in der GKV regelhaft KV- und PV-Beiträge an — oberhalb des Freibetrags von 197,75 € (2026).

- Portabilität nicht klären. Bei Jobwechsel ist die Frage entscheidend: mitnehmen, beitragsfrei stellen, privat fortführen? Vor Abschluss klären.

- JAEG-Effekt bei PKV-Kandidaten übersehen. Entgeltumwandlung kann den Weg in die PKV blockieren.

- Elterngeld-Bemessungszeitraum ignorieren. Maximale Umwandlung im falschen Jahr kostet bares Elterngeld.

- bAV ohne Arbeitgeber-Zuschuss zeichnen. Wenn der Pflichtzuschuss von 15 % fehlt, ist die Entgeltumwandlung oft eine reine Verschiebung.

Arbeitgeber-Setup für Praxen, Kanzleien und KMU

Als Arbeitgeber haben Sie zwei Pflichten und mehrere Hebel: Pflicht 1 ist der Pflichtzuschuss zur Entgeltumwandlung (§ 1a Abs. 1a BetrAVG). Pflicht 2 ist die saubere Versorgungsordnung — sonst entstehen Haftungsrisiken. Die Hebel sind Recruiting, Bindung und steuerliche Optimierung.

Vier-Punkte-Checkliste für einen sauberen Start

Best Practice für Praxis, Kanzlei und KMU

- Standard-Direktversicherung für alle: Einheitliche Lösung, hohe Akzeptanz, einfache Abwicklung.

- Unterstützungskasse oder Direktzusage für Spitzengehälter: Wenn einzelne Mitarbeiter oder Sie selbst über die § 3 Nr. 63 EStG-Grenze hinaus vorsorgen wollen.

- Kommunikationskonzept: Mitarbeiter müssen verstehen, was die bAV leistet — sonst verpufft der Recruiting-Effekt.

Tiefer für Praxen und Kanzleien: Betriebliche Krankenversicherung (bKV) als Ergänzungsbenefit.

Meine Einschätzung als Versicherungsmakler

Die bAV ist in den letzten zehn Jahren oft pauschal beworben oder pauschal verteufelt worden. Beides ist falsch. Sie ist ein Werkzeug — mit klaren Regeln, klaren Hebeln und klaren Risiken. Mein Maßstab in der Beratung ist einfach: Ich empfehle bAV nicht, weil sie steuerlich gefördert ist, sondern nur, wenn sie nach Kosten, Zuschuss und Auszahlungsphase gegen Alternativen besteht.

Konkret heißt das: bAV bekommt erst dann grünes Licht, wenn der Arbeitgeber-Zuschuss steht, das Produkt günstig und transparent ist und die Nebenwirkungen auf GRV, KV und Elterngeld in der konkreten Situation tragbar sind.

Für Akademiker und Mediziner gilt zusätzlich: Versorgungswerk-Pflicht, PKV-Wahl und Karriereplanung müssen mit auf den Tisch. Eine bAV-Entscheidung ohne diesen Kontext ist häufig die teurere Lösung.

Jan Pohl · Versicherungsmakler in Aachen · ungebunden

Weiterführende Seiten

Je nach Ihrer Situation gehören diese Seiten als Nächstes auf den Tisch:

bAV sinnvoll oder nicht?

Der 7-Punkte-Selbstcheck für Ihre konkrete Entscheidung — mit Vergleich gegen ETF und Altersvorsorgedepot.

VBL und VBLextra

Für wissenschaftliche Mitarbeiter und Beschäftigte im öffentlichen Dienst.

bAV an der RWTH Aachen

Lokale Anwendung für RWTH-Beschäftigte und Promovierende.

Altersvorsorge für Ärzte

Versorgungswerk, bAV und private Lücke — die ganze Logik.

Versorgungswerk Rechtsanwälte

Wie bAV zur Versorgungswerk-Pflichtversicherung passt — oder nicht.

Altersvorsorgedepot 2027

Die geplante Schicht-3-Alternative — Vergleich zur bAV.

ETF oder Fondspolice

Wenn bAV nicht passt — der Vergleich Schicht 3.

Basisrente / Rürup-Rente

Schicht 1 für Selbstständige und Gutverdiener.

Altersvorsorge für Beamte

Pension, Beihilfe und private Ergänzung — der Beamten-Pfad.

bAV-Entscheidung prüfen lassen

Ich prüfe, ob Zuschuss, Tarif, Rentenfaktor, Steuerlogik, Krankenversicherung und Alternativen in Ihrer konkreten Situation zusammenpassen.

bAV prüfen lassenFAQ

Habe ich als Arbeitnehmer einen Anspruch auf bAV?

Ja. Nach § 1a BetrAVG haben sozialversicherungspflichtig Beschäftigte einen gesetzlichen Anspruch auf Entgeltumwandlung. Der Arbeitgeber muss zudem einen Pflichtzuschuss von 15 % auf den umgewandelten Betrag zahlen, wenn er Sozialabgaben spart (§ 1a Abs. 1a BetrAVG).

Was ist der Unterschied zwischen Direktversicherung, Pensionskasse und Pensionsfonds?

Alle drei sind versicherungsförmige Durchführungswege mit derselben steuerlichen Förderung nach § 3 Nr. 63 EStG. Direktversicherung ist der am stärksten standardisierte Weg, Pensionskasse hat oft Kollektivstrukturen (z. B. VBL für den öffentlichen Dienst), Pensionsfonds erlauben höhere Aktienquoten und damit mehr Renditechance bei höherer Volatilität.

Reduziert die bAV meine spätere gesetzliche Rente?

Ja, anteilig. Sozialabgabenfreie Entgeltumwandlung verringert das beitragspflichtige Einkommen — und damit auch die GRV-Anwartschaften. Der Pflichtzuschuss von 15 % kompensiert das nur teilweise. Bei Versicherten im Versorgungswerk (Ärzte, Anwälte) entfällt dieser Effekt, weil sie ohnehin nicht in die GRV einzahlen.

Muss ich auf meine spätere Betriebsrente Krankenkassenbeiträge zahlen?

In der gesetzlichen Krankenversicherung der Rentner (KVdR): ja, oberhalb des Freibetrags von 197,75 € pro Monat (Stand 2026). Auf den übersteigenden Teil fallen volle KV-Beiträge an. In der Pflegeversicherung greift der Freibetrag nicht — wer die Freigrenze überschreitet, zahlt PV-Beiträge auf den gesamten Versorgungsbezug. In der PKV gibt es diese Verbeitragung nicht — dort ist die bAV häufig ein Finanzierungsbaustein für die spätere Beitragslast.

Was passiert mit meiner bAV bei Arbeitgeberwechsel?

Drei realistische Wege: (1) Mitnahme oder Übertragung zum neuen Arbeitgeber, falls dieser zustimmt; (2) beitragsfrei stellen — Vertrag bleibt bestehen, wird nicht weiter bespart; (3) private Fortführung, je nach Durchführungsweg möglich. Klären Sie das vor Abschluss, nicht erst beim Wechsel.

Lohnt sich bAV für Ärzte mit Versorgungswerk?

In der Regel weniger als für GRV-Pflichtige. Da kein GRV-Effekt entsteht, bleibt die Steuer- und SV-Ersparnis — die aber durch GKV-Verbeitragung in der Rentenphase (bei GKV-Versicherten) reduziert werden kann. Häufig sind Altersvorsorgedepot, ETF-Sparplan oder gezielte private Schicht-3-Lösungen effizienter. Tiefer: Altersvorsorge für Ärzte.

Wie wirkt sich Entgeltumwandlung auf das Elterngeld aus?

Im Bemessungszeitraum (in der Regel die 12 Monate vor Geburt) reduziert sozialabgabenfreie Entgeltumwandlung das Netto, das ins Elterngeld einfließt. Wer Elterngeld plant, sollte die Höhe der Umwandlung in diesem Zeitfenster bewusst steuern — nicht automatisch maximal.

Was ist der wichtigste Prüfpunkt vor Abschluss?

Drei Punkte gemeinsam: (1) Arbeitgeber-Zuschuss von mindestens 15 % steht schriftlich, (2) Produkt mit niedrigen Effektivkosten und belastbarem Rentenfaktor, (3) Nebenwirkungen auf GRV, KV-Status und Elterngeld passen zu Ihrer Lebensphase. Wenn einer der drei Punkte nicht stimmt, ist eine Alternative aus Schicht 3 meist die bessere Wahl.

Quellen: BetrAVG § 1a BetrAVG BaFin (EbAV) Deutsche Rentenversicherung Techniker Krankenkasse, Rechengrößen 2026 VBL FAQ GKV-BRG Familienportal Elterngeld PSVaG