Versicherungen für Familien: Welche sind wichtig – und welche Absicherungen sollten Eltern haben?

Einleitung

Ein Kind zu bekommen oder eine Familie zu gründen, ist für viele junge Akademikerfamilien – ob Doktoranden, Ärztinnen und Ärzte, Professorinnen und Professoren oder andere Berufsanfänger – ein bedeutender Lebensabschnitt. Für frischgebackene Haushalte stellt sich dabei eine zentrale Frage: Welche Versicherungen für Familien sind wirklich wichtig? Mit der Familiengründung ändern sich Prioritäten, Alltagsorganisation und damit auch der Versicherungsbedarf.

Gerade Akademiker haben dabei eine besondere Ausgangslage:

- Überdurchschnittliches Einkommenspotenzial oder Beginn einer vielversprechenden Karriere,

- späterer Berufseinstieg nach Studium, Promotion oder Facharztausbildung – Verantwortung für Familienabsicherung und Karriere beginnt häufig zeitgleich,

- bei Krankheit oder Berufsunfähigkeit drohen Einkommensausfälle und unterbrochene Karrierepfade im Aufbau.

Entsprechend wichtig ist es, frühzeitig die richtigen Versicherungen für Familien zu wählen – sowohl für die Kinder selbst als auch für die Eltern, die als Einkommens- und Verantwortungsträger die finanzielle Basis sichern.

Krankenversicherung für Kinder und Neugeborene

Die Krankenversicherung ist in Deutschland Pflicht – jedes Kind muss vom ersten Lebenstag an versichert sein, gesetzlich (GKV) oder privat (PKV). In vielen Fällen können Kinder kostenfrei mitversichert werden; maßgeblich ist der Versicherungsstatus der Eltern:

- Beide Eltern GKV: beitragsfreie Familienversicherung für das Kind.

- Beide Eltern PKV: das Kind benötigt einen eigenen PKV-Tarif (keine kostenlose Familienmitversicherung).

- Gemischte Konstellation: abhängig von Einkommen und Familienstand; bei verheirateten Paaren entscheidet oft das Einkommen des Hauptverdieners über die beitragsfreie Mitversicherung.

Beamtenfamilien (z. B. Professoren/Lehrer): In der Regel besteht Beihilfeanspruch für Kinder (meist 80 %), sodass nur 20 % privat abzusichern sind – häufig günstige Beiträge bei umfangreichem Leistungsniveau.

Praxis-Tipp: Neugeborene sofort bei GKV oder PKV anmelden, damit ab Geburt lückenloser Schutz besteht. Optional sind Zusatzversicherungen (z. B. Zahn/KFO, Krankenhauszusatz) sinnvoll.

Weiterführend (extern): Finanztip: Krankenversicherung – Grundlagen & Tipps

Weiterführend (intern): Private Krankenversicherung & Beihilfe

Privathaftpflichtversicherung – Kernschutz in Versicherungen für Familien

Die private Haftpflicht gehört zu den wichtigsten Versicherungen für Familien. Sie übernimmt Schäden, die Ihr oder Eure Kinder Dritten unbeabsichtigt zufügt. Ohne Haftpflicht müsstet Ihr solche Schäden selbst tragen – bei Personen- oder Brandschäden schnell existenzbedrohend.

Kinder sind in der Regel automatisch in der Familienhaftpflicht mitversichert. Wichtig ist die Klausel zu deliktunfähigen Kindern (unter 7 Jahren, im Straßenverkehr unter 10). Moderne Tarife leisten auch dann, wenn rechtlich kein Haftungsanspruch besteht.

Weiterführend (extern): Stiftung Warentest: Private Haftpflichtversicherung

Weiterführend (intern): Haftpflicht – Beratung

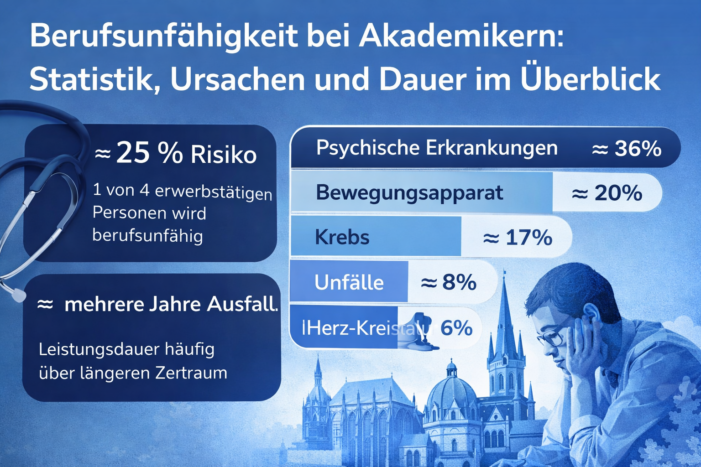

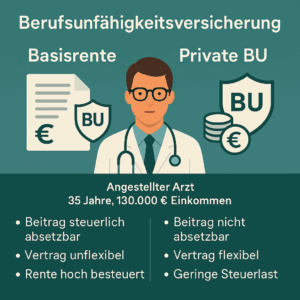

Berufsunfähigkeitsversicherung für Eltern – zentral in Versicherungen für Familien

Als Eltern tragt Ihr die finanzielle Verantwortung. Fällt das Einkommen infolge Krankheit oder Unfall dauerhaft weg, geraten Familienfinanzen ins Wanken. Eine Berufsunfähigkeitsversicherung (BU) zahlt eine monatliche Rente, wenn mindestens 50 % Berufsunfähigkeit vorliegt.

- Für Hauptverdiener unverzichtbar, für Doppelverdiener sehr sinnvoll,

- akademische Berufe werden oft günstiger eingestuft (geringeres Berufsrisiko),

- früher Abschluss (gesund/jünger) senkt Beiträge; ideal schon im Studium/Referendariat.

Ist eine BU nicht möglich, kommen Erwerbsunfähigkeits- oder Unfallversicherungen als schwächere Alternativen infrage.

Mehr dazu (intern): Berufsunfähigkeitsversicherung

Vertiefung (extern): Finanztip: BU – Sinn, Höhe, Laufzeit

Risikolebensversicherung – wichtiger Baustein in Versicherungen für Familien

Verstirbt ein Elternteil, bleiben Miete/Hauskredit und Lebenshaltung bestehen. Die Risikolebensversicherung stellt eine feste Summe für die Hinterbliebenen bereit und ist für Haushalte mit Kindern dringend zu empfehlen.

Faustregel zur Versicherungssumme: mindestens das 3–5-fache des Bruttojahreseinkommens; höher bei Immobilie oder mehreren Kindern. Reine Risikopolicen (ohne Sparanteil) sind zweckmäßig und preiswert.

Mehr dazu (intern): Risikolebensversicherung

Unfallversicherung für Kinder – sinnvoller Schutz oder entbehrlich?

Die private Kinder-Unfallversicherung leistet bei unfallbedingter dauerhafter Invalidität – insbesondere in der Freizeit (Kita/Schule/Arbeitsweg sind gesetzlich abgesichert). Allerdings entstehen die meisten schweren Behinderungen nicht durch Unfälle, sondern durch Krankheiten. Der Schutz ist daher begrenzt, kann aber günstige Basisabsicherung sein (hohe Invaliditätssummen/Progression beachten).

Kinder-Invaliditätsversicherung – umfassende Absicherung bei Unfall und Krankheit

Die Kinder-Invaliditätsversicherung leistet bei dauerhafter Behinderung infolge Unfall oder Krankheit – damit schließt sie die größte Lücke. Leistungen erfolgen als Kapital und/oder lebenslange Rente. Der Schutz ist umfassend, aber teurer; das Marktangebot ist kleiner. Alternativ oder ergänzend kann eine frühe Schüler-BU (ab ca. 10 Jahren) sinnvoll sein.

Weitere sinnvolle Versicherungen für Familien

- Hausratversicherung: Schutz des Familieninventars (Feuer, Leitungswasser, Einbruch, Sturm).

- Rechtsschutzversicherung: optional; Kosten-Nutzen abwägen (Arbeits-/Mietrecht etc.).

- Auslandsreisekrankenversicherung: sehr günstig; übernimmt medizinische Kosten im Ausland.

- Reiserücktrittsversicherung: sinnvoll bei teuren, früh gebuchten Familienreisen.

- Altersvorsorge der Eltern: indirekter Kinderschutz, um spätere finanzielle Belastungen der Kinder zu vermeiden.

Mehr Services (intern): Unsere Leistungen · Kontakt & Termin

Weniger sinnvolle Policen

- Ausbildungs-/Kapitalversicherungen: meist teuer und unflexibel; für Vermögensaufbau bieten flexible Sparlösungen mehr Freiheitsgrade.

- Lebensversicherung auf das Kind: objektiv unnötig – Kinder sichern kein Einkommen ab.

- Geräte-/Handyversicherungen: hoher Beitrag bei begrenztem Nutzen; Selbsttragefähigkeit oft gegeben.

Fazit: Die wichtigsten Versicherungen für Familien

Unverzichtbare Versicherungen für Familien sind:

- Krankenversicherung für Neugeborene und Kinder,

- Private Haftpflicht (inkl. deliktunfähige Kinder),

- Berufsunfähigkeitsversicherung der Eltern,

- Risikolebensversicherung als Todesfallschutz.

Für Kinder ist die Absicherung von Invaliditätsrisiken zentral – entweder über eine Kinder-Invaliditätsversicherung (umfassend, aber teurer) oder eine Unfallversicherung als Basis. Ergänzende Policen (Hausrat, Rechtsschutz, Reise) sind situationsabhängig. Teure Spar-/Kombiprodukte lassen sich meist vermeiden.

Nächster Schritt: Familienabsicherung prüfen, Lücken schließen, Prioritäten setzen. Gern unterstütze ich Euch unabhängig bei der Auswahl passender, versicherungsneutraler Lösungen.

FAQ – Versicherungen für Kinder und Familie

1. Welche Versicherungen sind für Kinder wirklich wichtig?

Unverzichtbar sind die Krankenversicherung (GKV/PKV) und die Familienhaftpflicht. Zusätzlich empfiehlt sich die Absicherung von Invaliditätsrisiken (z. B. Kinder-Invaliditätsversicherung).

2. Ab wann braucht ein Kind eine Krankenversicherung?

Ab Geburt. Neugeborene sollten sofort bei GKV oder PKV angemeldet werden, damit lückenloser Schutz besteht.

3. Ist mein Kind automatisch in der Haftpflicht mitversichert?

Ja, in Familientarifen. Achtet darauf, dass Schäden durch deliktunfähige Kinder inkludiert sind.

4. Was bedeutet Deliktunfähigkeit bei Kindern?

Kinder unter 7 Jahren (im Straßenverkehr unter 10) sind deliktunfähig und rechtlich nicht haftbar. Gute Tarife leisten dennoch.

5. Brauchen Eltern eine Berufsunfähigkeitsversicherung?

Ja. Die BU schützt das Familieneinkommen und damit den Lebensstandard. Besonders wichtig für Hauptverdiener.

6. Wozu dient eine Risikolebensversicherung?

Sie stellt sicher, dass Partner und Kinder im Todesfall finanziell abgesichert sind.

7. Wie hoch wählen wir die Summe in der Risikolebensversicherung?

Faustregel: 3–5× Bruttojahreseinkommen; höher, wenn Kredite/Immobilie vorhanden sind.

8. Reicht eine Unfallversicherung für Kinder aus?

Sie ist günstig und deckt Unfälle ab, jedoch keine schweren Krankheiten. Für umfassenden Schutz ist eine Kinder-Invaliditätsversicherung besser.

9. Unfallversicherung vs. Kinder-Invaliditätsversicherung?

Unfall: leistet nur bei Unfällen. Kinder-Invalidität: leistet auch bei Krankheiten – die häufigere Ursache schwerer Behinderungen.

10. Ab wann ist eine BU für Kinder/Jugendliche möglich?

Je nach Anbieter ab etwa 10 Jahren (Schüler-BU). Vorteil: frühe Gesundheitsprüfung, langfristige Stabilität.

11. Sinnvolle Zusatzversicherungen für Kinder?

Zahnzusatz (KFO), Krankenhauszusatz (Einbett/Chefarzt) und Auslandsreisekrankenversicherung – je nach Bedarf.

12. Sind Ausbildungs-/Kapitalversicherungen empfehlenswert?

Meist nicht. Hohe Kosten, geringe Flexibilität. Flexible Sparlösungen sind effizienter.

13. Was sind die wichtigsten Versicherungen für Familien?

Krankenversicherung, Familienhaftpflicht, BU der Eltern und Risikolebensversicherung.

14. Können Beiträge steuerlich abgesetzt werden?

Ja, z. B. Krankenversicherung, Haftpflicht, BU, Risikoleben (als Vorsorgeaufwendungen/Sonderausgaben; Details mit Steuerberatung klären).

15. Wie oft prüfen wir unseren Familienschutz?

Alle 2–3 Jahre oder anlassbezogen (Geburt, Jobwechsel, Hauskauf, Heirat/Trennung).