Gesundheitsfragen bei BU und Krankenversicherung richtig ausfüllen

Patientenquittung, Anzeigepflicht, Falschabrechnungen und Beiblatt – was du vor einem BU- oder PKV-Antrag wirklich wissen musst.

Das Wichtigste in 60 Sekunden

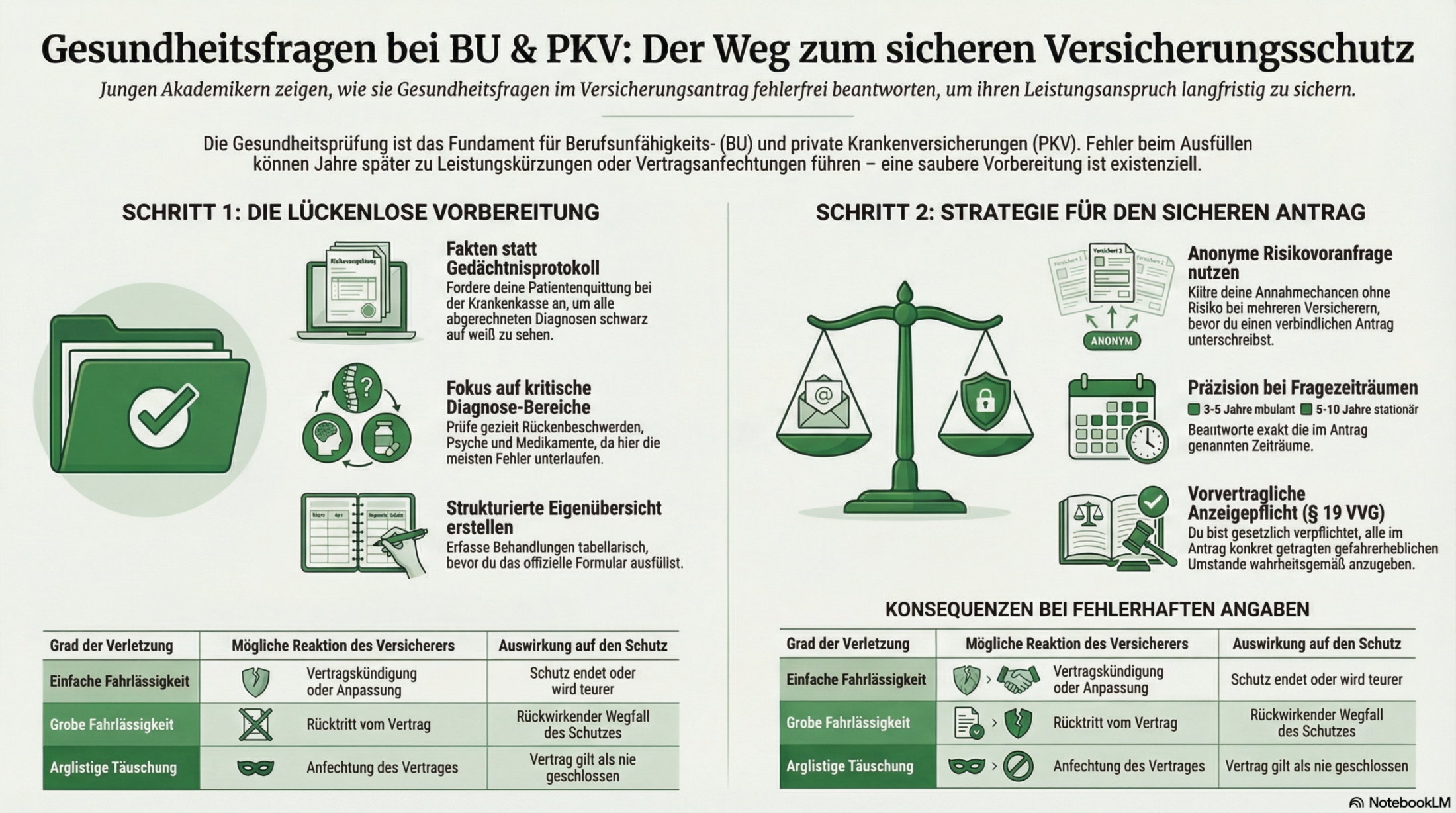

- Verlasse dich nicht auf dein Gedächtnis — fordere zuerst deine Patientenquittung bei der Krankenkasse an.

- Beantworte nur das, was konkret gefragt wird — aber dann vollständig und widerspruchsfrei.

- Prüfe besonders: Rücken, Psyche, längere Krankschreibungen und regelmäßige Medikamente.

- Nutze ein Beiblatt für komplexere Sachverhalte — strukturiert nach Was / Wann / Warum / Behandlung / Verlauf.

- Entdeckst du Abrechnungsdiagnosen, die nicht stimmen: Arzt ansprechen, Attest zur Richtigstellung einholen.

- Bei Vorerkrankungen oder Unsicherheit: anonyme Risikovoranfrage vor dem Antrag.

1Warum Gesundheitsfragen so entscheidend sind

Wer eine BU oder PKV abschließt, stolpert früher oder später über mehrere Seiten mit Gesundheitsfragen. Viele Antragsteller unterschätzen diese: „Ich bin doch gesund, das passt schon." Genau an dieser Stelle passieren die Fehler, die im Leistungsfall teuer werden können.

Die Gesundheitsfragen sind die Grundlage der gesamten Risikoprüfung. Sie entscheiden, ob du Versicherungsschutz bekommst, zu welchen Bedingungen — und wie stabil dein Vertrag im Ernstfall ist.

BU und PKV: zwei unterschiedliche Perspektiven

Bei der Berufsunfähigkeitsversicherung steht dein künftiges Einkommen im Mittelpunkt. Körperliche und psychische Belastbarkeit im Job, typische Risikomuster und Vorerkrankungen sind zentral. Mehr dazu findest du hier: Berufsunfähigkeitsversicherung.

In der privaten Krankenversicherung geht es um deine voraussichtlichen Behandlungskosten. Chronische Erkrankungen, regelmäßige Medikamente und wiederkehrende Behandlungen sind besonders relevant. Details zur PKV findest du hier: Private Krankenversicherung.

Beide Sparten greifen auf dieselbe Grundlage zurück: deine Gesundheitsangaben im Antrag.

| Vorgehensweise | Beim Abschluss | Im Leistungsfall |

|---|---|---|

| Sauber vorbereitet | Klarer Ablauf, Nachfragen sind belegbar | Antrag und Akte passen zusammen — geringe Angriffsfläche |

| Oberflächlich ausgefüllt | Schnell fertig, gefühlt „alles gut" | Unstimmigkeiten fallen auf — Risiko von Verzögerungen |

| Bewusst geschönt | Kein Zuschlag, kein Ausschluss | Rücktritt, Kündigung oder Anfechtung drohen |

2Vorvertragliche Anzeigepflicht

Kern des Ganzen ist die vorvertragliche Anzeigepflicht nach § 19 VVG. Vereinfacht: Du musst alle dir bekannten, gefahrerheblichen Umstände wahrheitsgemäß angeben — aber nur, nach denen der Versicherer im Antrag in Textform konkret fragt.

Was du angeben musst

- Diagnosen und Beschwerden, die medizinisch behandelt wurden

- Krankschreibungen über den abgefragten Zeitraum

- Operationen, stationäre Aufenthalte, chronische Erkrankungen

- Psychotherapeutische oder psychiatrische Behandlungen

Typische Fragezeiträume

| Bereich | BU (typisch) | PKV (typisch) |

|---|---|---|

| Ambulante Behandlungen | 3–5 Jahre | 3–5 Jahre |

| Stationäre Aufenthalte / OPs | 5–10 Jahre | 5–10 Jahre |

| Psychotherapie / Psychiatrie | oft 5–10 Jahre oder länger | teilweise länger |

| Schwerwiegende chronische Erkrankungen | häufig zeitraumunabhängig | häufig zeitraumunabhängig |

Maßgeblich ist stets der genaue Wortlaut im jeweiligen Antrag — nicht die Tabelle oben.

Was Versicherer bei Verstößen tun dürfen

| Art der Pflichtverletzung | Mögliche Reaktion |

|---|---|

| Leicht fahrlässige Unvollständigkeit | Vertragsanpassung oder Kündigung für die Zukunft |

| Grob fahrlässige Falschangabe | Rücktritt, ggf. Leistungsfreiheit |

| Arglistige Täuschung (bewusstes Verschweigen) | Anfechtung — Vertrag gilt als nie bestanden |

3Was angeben – und was nicht

Praktisch immer anzugeben

- Rückenbeschwerden mit Behandlung oder Physiotherapie

- Psychische Beschwerden mit ärztlicher oder therapeutischer Betreuung

- Wiederkehrende Kopfschmerzen oder Migräne

- Chronische Erkrankungen (Asthma, Diabetes, Schilddrüse, Haut usw.)

- Operationen, stationäre Aufenthalte, Unfälle mit ärztlicher Behandlung

Typischerweise nicht anzugeben

Vorsorgeuntersuchungen ohne Befund sind in vielen Anträgen ausdrücklich ausgenommen — aber nur, wenn der Antrag das so formuliert. Entscheidend ist die genaue Fragestellung. Einige Anträge fragen so weit, dass auch Vorsorge-Kontakte zu nennen sind.

Sonderfälle: Psyche, Verdachtsdiagnosen, Ausland

Psychische Themen werden im Antrag oft sehr breit abgefragt. Dazu gehören ambulante Psychotherapie, psychiatrische Behandlungen und stationäre Aufenthalte in psychosomatischen Kliniken. Kurzberatungen beim Studentenwerk sind Grenzfälle — im Zweifel kurz und sachlich einordnen.

Verdachtsdiagnosen in Arztbriefen müssen nicht verschwiegen werden: Den Sachverhalt erklären — was wurde abgeklärt, was war das Ergebnis.

Behandlungen im Ausland und Selbstzahlerleistungen (inkl. Heilpraktiker) gehören grundsätzlich in den Antrag, wenn sie im abgefragten Zeitraum lagen und medizinisch relevant waren. Ob die Krankenkasse beteiligt war, spielt keine Rolle.

4Typische Fehler beim Ausfüllen

| Fehler | Kurzfristiger Effekt | Mögliche langfristige Folge |

|---|---|---|

| Antrag aus dem Kopf ausgefüllt, ohne Unterlagen | Schneller Abschluss | Unstimmigkeiten zwischen Akte und Antrag |

| Psychotherapie oder Rücken „vergessen" | Keine Nachfragen | Rücktritt oder Leistungskürzung möglich |

| Fragezeiträume falsch gelesen | Kurze Gesundheitsgeschichte | Vorwurf, relevante Behandlungen verschwiegen |

| Widersprüchliche Angaben in verschiedenen Anträgen | Mehrere Angebote | Ablehnung im Leistungsfall |

| Patientenquittung ungefiltert beigefügt, ohne Beiblatt | Gefühlt „transparent" | Diagnosen im Raum, die du nie selbst so erlebt hast |

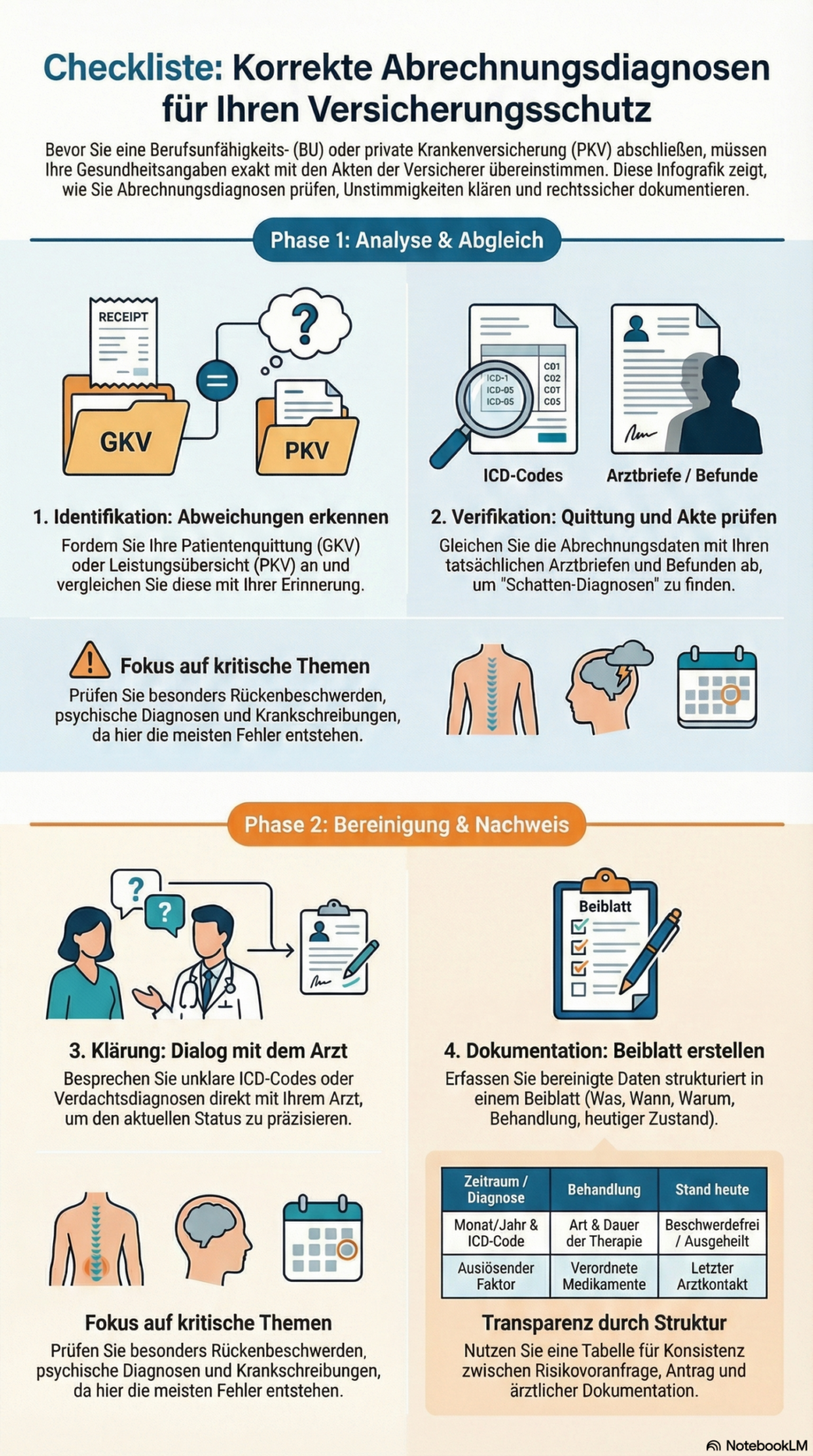

5Schritt für Schritt: Vorbereitung deiner Gesundheitsangaben

-

1

Unterlagen beschaffen Fordere bei deiner Krankenkasse die Patientenquittung / Leistungsübersicht an. Sie enthält alle abgerechneten Diagnosen und Arztkontakte. Ergänze mit vorhandenen Arztbriefen, Entlassungsberichten und Befunden.

-

2

Diagnosen verstehen ICD-Codes und Fachbegriffe kurz einordnen. Bei Unklarheiten den Arzt fragen: „Was war das genau, und wie ist es heute?" Notiere, ob Beschwerden abgeklungen sind, wiederkehren oder dauerhaft behandelt werden.

-

3

Eigene Übersicht erstellen Eine kleine Tabelle (Datum / Arzt / Diagnose / Behandlung / Verlauf / Stand heute) schafft Struktur und hilft, Antragsfelder konsistent zu befüllen.

-

4

Beiblatt für komplexere Themen Struktur: Was? — Wann? — Warum? — Wie behandelt? — Ergebnis? — sachlich, ohne zu dramatisieren und ohne zu verharmlosen.

-

5

Risikovoranfrage bei Unsicherheit Vor dem verbindlichen Antrag: anonyme Risikovoranfrage stellen, um zu sehen, welche Gesellschaft zu welchen Bedingungen annimmt — ohne HIS-Eintrag. Details findest du hier: Risikovoranfrage BU und PKV.

Unsicher, wie du deine Gesundheitshistorie einordnen sollst?

Versicherungssituation prüfen lassen6Falschabrechnungen und problematische Abrechnungsdiagnosen

Ein häufiges und oft unterschätztes Problem: In der Patientenquittung steht eine Diagnose, die so nicht stimmte — aus einer BWS-Blockade wird ein chronisches Wirbelsäulenleiden, aus einer akuten Viruserkrankung eine depressive Episode. Solche Abrechnungsdiagnosen entstehen häufig, ohne dass du es weißt.

Vorgehen bei Falschabrechnungen: Schritt für Schritt

-

1

Nicht in Panik geraten — Falschabrechnungen sind kein Einzelfall. Sie entstehen häufig durch übliche Abrechnungslogiken der Kassenärztlichen Vereinigung und sind korrigierbar.

-

2

Arztakte prüfen — Was steht tatsächlich in den Aufzeichnungen? Was wurde abgerechnet und warum? Patientenquittung und Arztakte können voneinander abweichen.

-

3

Freundliches Gespräch mit dem Arzt — Erkläre die Situation sachlich: Du arbeitest gerade deine Gesundheitshistorie für eine BU- oder PKV-Antragsstellung auf und bist auf eine Diagnose gestoßen, die du so nicht erlebt hast. Kein Vorwurf, kein Druck.

-

4

Sachverhalt im Beiblatt erklären — Beschreibe die tatsächliche Situation: Was lag vor, wie wurde behandelt, was war das Ergebnis. Klar und sachlich.

-

5

Ärztliches Attest zur Richtigstellung einholen — Bei schwerwiegenden Diagnosen (Psyche, Wirbelsäule, Herzerkrankungen) ist eine kurze ärztliche Stellungnahme das stärkste Mittel. Mehr dazu in Abschnitt 7.

-

6

Anonyme Risikovoranfrage — Zusammen mit dem Beiblatt und ggf. dem Attest erst dann bei ausgewählten Versicherern anfragen. So vermeidest du unnötige HIS-Einträge.

Wenn du unsicher bist, wie du solche Fälle richtig aufbereitest, empfiehlt sich eine strukturierte Vorprüfung über eine anonyme Risikovoranfrage, bevor du einen verbindlichen Antrag stellst.

Häufige Konstellationen

| Was steht in der Akte | Was tatsächlich vorlag | Lösung |

|---|---|---|

| Depressive Episode (F32) | Einmalige Erschöpfung / Stress | Beiblatt + ärztliches Attest |

| Chronisches Wirbelsäulenleiden | Einmalige BWS-Blockade | Beiblatt + ärztliches Attest |

| Angststörung | Situative Flugangst vor Langstrecke | Beiblatt + Arztgespräch |

| Chronische Sinusitis | Einmalige Nasennebenhöhlenentzündung | Kurze Beiblatt-Erklärung |

| Tachykardie + Psyche | Kurzfristiger Stress, keine persistierende Symptomatik | Beiblatt + ärztliches Attest |

7Das ärztliche Attest als Werkzeug bei unklaren Aktenlagen

Ein sachlich formuliertes Beiblatt reicht in vielen Fällen aus. Es gibt aber Situationen, in denen die eigene Erklärung allein nicht überzeugend genug ist — und ein kurzes ärztliches Attest den Unterschied zwischen normaler Annahme und Ablehnung ausmacht.

Wann ein Attest besonders sinnvoll ist

- Diagnosen aus dem psychischen Bereich, die tatsächlich nicht zutreffen

- Schwerwiegende Falschabrechnungen (Bandscheibenvorfall, Herzerkrankungen, chronische Erkrankungen)

- Längere Rücken- oder Gelenkgeschichte, die heute vollständig beschwerdefrei ist

- Alte Verdachtsdiagnosen, die sich nicht bestätigt haben

- Zufallsbefunde aus Vorsorge, die abgeklärt und für unbedenklich befunden wurden

Was ein gutes Attest enthält

Die bewährte Struktur entspricht der des Beiblatts — aber durch den Arzt formuliert:

Wichtig im Umgang mit dem Arzt

Immer freundlich und kooperativ bleiben. Kein Vorwurf, keine Drohung (Kassenärztliche Vereinigung, Anwalt). Die meisten Ärzte helfen bereitwillig, wenn sie verstehen, dass es um die Existenzabsicherung des Patienten geht.

Gerade bei komplexeren Fällen lohnt sich die Kombination aus ärztlichem Attest und anonymer Risikovoranfrage, um die Einschätzung mehrerer Versicherer zu vergleichen.

8Besondere Stolpersteine bei BU-Anträgen

Berufsgruppen deiner Zielgruppe

| Berufsgruppe | Besonders relevante Risikobereiche |

|---|---|

| Ingenieure / Informatiker | Rücken, Psyche, Augen, Herz-Kreislauf (Bildschirmarbeit, Projektstress) |

| Ärzte | Körperliche Belastung, Dienste, Infektionsrisiko, OP-Belastung |

| Lehrer | Stimme, Psyche, Belastung durch große Klassen und Konfliktsituationen |

| Juristen / Wissenschaftler | Hoher Stress, psychische Belastung, ggf. frühe Überlastungssymptome |

Kritische Krankheitsbilder aus BU-Sicht

- Wiederkehrende oder länger anhaltende Rückenprobleme

- Depressionen, Angststörungen, Burn-out, Anpassungsstörungen

- Neurologische Erkrankungen, Epilepsie, schwere Kopfschmerzen

- Chronische Schmerzen und Erkrankungen mit hohem Ausfallrisiko

BU-Sonderaktionen mit reduzierten Gesundheitsfragen

Für bestimmte Berufsgruppen gibt es regelmäßig BU-Aktionen mit verkürzten Gesundheitsfragen. Wichtig: Auch bei verkürzten Fragen gilt die Anzeigepflicht unverändert. Was konkret gefragt wird, muss vollständig beantwortet werden.

Weitere Details zur passenden Absicherung findest du hier: Berufsunfähigkeitsversicherung im Überblick.

9Besondere Stolpersteine bei PKV-Anträgen

In der PKV steht die Kostenperspektive im Vordergrund: Der Versicherer schätzt ab, welche Ausgaben in Zukunft zu erwarten sind. Besonders sensibel reagiert er auf chronische Erkrankungen, regelmäßige Medikamente und wiederkehrende Behandlungsmuster.

Typische Problemfelder

- Psychische Erkrankungen: längere Behandlungen, stationäre Aufenthalte, wiederkehrende depressive Episoden

- Rücken und Orthopädie: Bandscheibenvorfälle, chronische Lumbalgien, langfristige Schmerztherapie

- Hauterkrankungen: Neurodermitis, Psoriasis mit regelmäßigem Behandlungsbedarf

- Stoffwechsel und Innere Medizin: Diabetes, Bluthochdruck, Schilddrüsenerkrankungen

Zähne und Kiefer

PKV-Anträge widmen Zähnen oft einen eigenen Block. Laufende oder geplante Behandlungen und vorhandener Zahnersatz müssen korrekt angegeben werden. Bei unklaren Situationen bietet sich eine kurze schriftliche Einschätzung des Zahnarztes an.

Vorsorge und Zufallsbefunde

Reine Vorsorge ohne Befund ist häufig ausgenommen. Wenn bei einer Vorsorge jedoch ein Zufallsbefund entdeckt und weiter abgeklärt oder behandelt wurde (z. B. erhöhter Blutdruck, auffällige Laborwerte), gehört dieser in die Gesundheitsangaben.

Grundlagen und Wechselmöglichkeiten findest du hier: Private Krankenversicherung.

10Folgen falscher oder unvollständiger Angaben

Die Spannweite der Konsequenzen reicht von Vertragsanpassungen bis zur vollständigen Anfechtung:

| Art der Pflichtverletzung | Mögliche Reaktion | Auswirkung |

|---|---|---|

| Leicht fahrlässige Unvollständigkeit | Vertragsanpassung oder Kündigung | Vertrag bleibt ggf. mit anderen Bedingungen |

| Grob fahrlässige Falschangabe | Rücktritt, Leistungsfreiheit | Leistungen können rückwirkend verweigert werden |

| Arglistige Täuschung | Anfechtung | Vertrag gilt als nie geschlossen, Rückforderungen möglich |

Was tun, wenn du einen Fehler entdeckst?

- 1Klären, ob der Sachverhalt im abgefragten Zeitraum lag und ob konkret danach gefragt wurde.

- 2Unterlagen vollständig sammeln (Arztbriefe, Abrechnungen, Befunde) und strukturiert zusammenstellen.

- 3Fachkundigen Rat einholen, bevor du eigenmächtig den Versicherer anschreibst oder neue Anträge stellst.

- 4Geordnete Nachmeldung beim Versicherer erwägen: Das kann zu Zuschlägen führen, ist aber besser als im Leistungsfall mit arglistiger Täuschung konfrontiert zu werden.

11Antrag vs. anonyme Risikovoranfrage

| Direktantrag | Anonyme Risikovoranfrage | |

|---|---|---|

| Bindungswirkung | Verbindlich — Anzeigepflicht gilt sofort | Unverbindlich — kein Vertrag entsteht |

| HIS-Eintrag | Möglich bei Ablehnung | Kein Eintrag |

| Ergebnis | Annahme, Ablehnung oder Modifikat | Votum (normal / Zuschlag / Ausschluss / Ablehnung) |

| Empfohlen wenn | Gesundheitshistorie klar und unkompliziert | Vorerkrankungen vorhanden oder Unsicherheit besteht |

Den Ablauf und die praktische Umsetzung der anonymen Risikovoranfrage findest du auf der gesonderten Seite: Risikovoranfrage BU und Krankenversicherung.

Du hast Vorerkrankungen oder bist unsicher über deine Chancen?

Risikovoranfrage starten12Glossar: Wichtige Fachbegriffe

Vorvertragliche Anzeigepflicht

Pflicht nach § 19 VVG, alle gefahrerheblichen, bekannten Umstände wahrheitsgemäß anzugeben, nach denen der Versicherer im Antrag konkret fragt.

Patientenquittung

Aufstellung aller abgerechneten Arztkontakte, Diagnosen und Leistungen einer GKV. Wichtigste Grundlage für den Abgleich mit dem Antrag.

ICD-Code

International standardisierte Diagnose-Verschlüsselung (z. B. M54.5 = Rückenschmerzen). Ärzte und Kassen nutzen ihn für Dokumentation und Abrechnung.

Risikovoranfrage / anonyme Voranfrage

Unverbindliche Anfrage bei Versicherern ohne Namensangabe. Gibt ein Votum (normal / Zuschlag / Ausschluss / Ablehnung) vor dem verbindlichen Antrag.

HIS

Hinweis- und Informationssystem der Versicherer. Dort können Auffälligkeiten gespeichert werden — z. B. abgelehnte Anträge oder widersprüchliche Angaben.

Zuschlag und Ausschluss

Zuschlag = prozentualer Aufpreis auf den Beitrag. Ausschluss = bestimmte Risiken oder Körperteile vom Schutz ausgenommen. Beides kann eine Alternative zur Ablehnung sein.

Abrechnungsdiagnose

Diagnose, die zu Abrechnungszwecken in der Akte steht und von dem abweichen kann, was tatsächlich medizinisch vorlag. Muss bei Kenntnis im Antrag klargestellt werden.

Beiblatt / Eigenerklärung

Ergänzende Erklärung zum Antrag, die komplexe Sachverhalte strukturiert einordnet: Was — Wann — Warum — Behandlung — Ergebnis.

13FAQ – Häufige Detailfragen

Die drei wichtigsten Kernaussagen

- Saubere Vorbereitung ist Pflicht, nicht Kür: Patientenquittung, Arztunterlagen und eine eigene Übersicht sind die Basis für korrekte, konsistente Angaben.

- Ehrlich, strukturiert, dokumentiert: Psychische Themen, Rücken, längere Krankschreibungen und Falschabrechnungen gehören auf den Tisch — mit Beiblatt oder Attest eingeordnet, nicht verschwiegen.

- Unsicherheit nicht aussitzen: Bei Vorerkrankungen oder problematischen Aktenlagen ist die Kombination aus anonymer Risikovoranfrage und fachkundiger Beratung der sicherste Weg.

Bereit für den nächsten Schritt? Ich begleite dich durch den gesamten Prozess.

Termin vereinbarenDieser Artikel ersetzt keine individuelle Rechtsberatung. Die Inhalte dienen der allgemeinen Orientierung. Maßgeblich ist stets der genaue Wortlaut des jeweiligen Versicherungsantrags sowie die aktuelle Rechtslage. Stand: 2026 — Jan Pohl, Versicherungsmakler Aachen.