Berufsunfähigkeitsversicherung für Ärzte: Infektionsklausel, Berufsklausel und BU-Rente richtig einschätzen

Stand: April 2026 · Gilt für: angestellte Assistenz-, Fach- und Oberärzte in Humanmedizin und Hochschulmedizin

Die Berufsunfähigkeitsversicherung für Ärzte unterscheidet sich in mehreren strukturellen Punkten von Standard-BU-Tarifen: arztspezifische Berufsklausel, Infektionsklausel für blutübertragbare Erkrankungen, das Zusammenspiel mit dem ärztlichen Versorgungswerk und die Frage der richtigen BU-Rentenhöhe über alle Karrierestufen. Diese Seite behandelt die Berufsunfähigkeitsversicherung für angestellte Ärzte in der Humanmedizin – von der Weiterbildung bis zur Oberarztphase. Wenn Sie Zahnarzt sind oder in der Chirurgie arbeiten, finden Sie die für Sie relevanten Inhalte auf den dedizierten Unterseiten am Ende dieser Seite.

Die Berufsunfähigkeitsversicherung ist für Ärzte keine optionale Ergänzung, sondern strukturell notwendig: Das ärztliche Versorgungswerk zahlt bei Berufsunfähigkeit in der Regel deutlich weniger als eine gute BU-Versicherung leistet – und unter deutlich strengeren Nachweisbedingungen. Wer sich nur auf das Versorgungswerk verlässt, unterschätzt die Lücke erheblich.

Inhaltsverzeichnis

- Warum Ärzte eine BU-Versicherung brauchen – und das Versorgungswerk nicht reicht

- Infektionsklausel: der arztspezifische Kernbaustein

- Berufsklausel: was bei Ärzten anders ist

- Versorgungswerk und BU: was deckt was ab?

- BU-Rentenhöhe für Ärzte: richtig kalkulieren

- Nachversicherungsgarantie: bei jedem Karriereschritt anpassen

- Gesundheitsfragen und Risikovoranfrage

- Zeitpunkt: wann die BU-Versicherung abschließen?

- BU für Zahnärzte, Chirurgen und Medizinstudenten

- Checkliste vor dem Abschluss

- Häufige Fragen

1. Warum die Berufsunfähigkeitsversicherung für Ärzte unverzichtbar ist

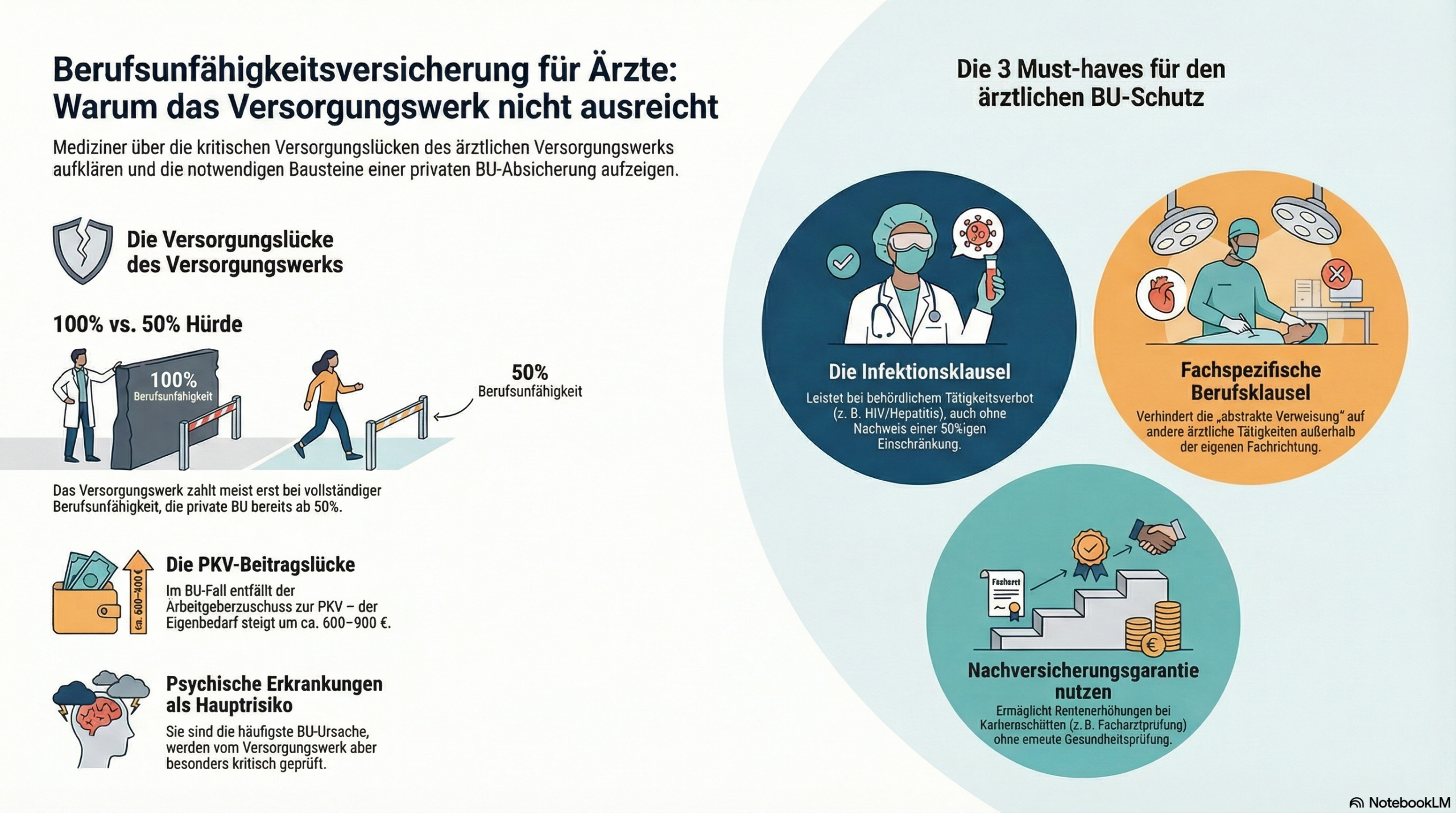

Ärzte genießen durch das ärztliche Versorgungswerk eine berufsständische Absicherung. Das klingt nach ausreichendem Schutz – ist es aber in den meisten Fällen nicht. Denn das Versorgungswerk erbringt Leistungen bei Berufsunfähigkeit unter zwei Bedingungen, die in der Praxis häufig zu Problemen führen: Es muss vollständige Berufsunfähigkeit vorliegen, und diese muss im Antragsverfahren nachgewiesen werden.

Was das Versorgungswerk leistet – und was nicht

Das Versorgungswerk zahlt eine BU-Rente, wenn ein Arzt seinen Beruf vollständig und dauerhaft nicht mehr ausüben kann. Teilberufsunfähigkeit oder eine Beeinträchtigung, die nur bestimmte Tätigkeiten ausschließt, ist in der Regel kein Leistungsfall. Zusätzlich gilt:

- Die Leistungshöhe ist an die bisher geleisteten Beiträge geknüpft – bei jungen Ärzten mit kurzer Einzahldauer fällt sie entsprechend niedrig aus.

- Das Prüfverfahren des Versorgungswerks ist erfahrungsgemäß streng und langwierig.

- Psychische Erkrankungen – die häufigste Ursache für Berufsunfähigkeit auch bei Ärzten – werden besonders kritisch geprüft.

Eine private Berufsunfähigkeitsversicherung für Ärzte tritt hingegen bereits bei 50-prozentiger Berufsunfähigkeit ein, hat klar definierte Anerkennungskriterien und zahlt unabhängig von der Einzahldauer die vereinbarte Rente. Beide Bausteine ergänzen sich – sie ersetzen sich nicht gegenseitig.

Ein Internist, 31 Jahre, hat noch die BU aus dem Studium laufen – 1.000 € monatlich bei Berufsunfähigkeit. Sein aktuelles Nettoeinkommen liegt bei 3.800 €. Das Versorgungswerk würde im BU-Fall nach seiner bisherigen Einzahldauer rund 400 € monatlich leisten. Effektive Absicherung: rund 1.400 € bei einem Einkommensbedarf von 3.800 € plus PKV-Beitrag. Die Lücke beträgt mehr als 2.000 € monatlich – nicht weil die Versicherung schlecht war, sondern weil sie nie ans gestiegene Gehalt angepasst wurde.

2. Infektionsklausel: der arztspezifische Kernbaustein der BU für Ärzte

Die Infektionsklausel ist der wichtigste arztspezifische Baustein in der Berufsunfähigkeitsversicherung für Ärzte mit invasiven Tätigkeiten. Sie greift, wenn ein Arzt nachweislich mit einer blutübertragbaren Infektionskrankheit infiziert wurde – typischerweise HIV, Hepatitis B oder Hepatitis C – und ihm deshalb die Berufsausübung behördlich verboten wird oder er sie aus medizinischen Gründen aufgeben muss.

Was die Infektionsklausel leistet

In Tarifen mit Infektionsklausel wird die BU-Rente ausgezahlt, sobald das behördliche Berufsverbot oder ein ärztlich attestiertes Tätigkeitsverbot vorliegt – ohne dass der aufwendige Nachweis von 50-prozentiger Berufsunfähigkeit geführt werden muss. Das ist strukturell wichtig: Ein Arzt, der sich beim Eingriff mit HIV infiziert und sein Tätigkeitsgebiet aufgeben muss, ist vielleicht noch arbeitsfähig – aber nicht mehr in seinem Beruf. Ohne Infektionsklausel würde die Standarddefinition von BU (50% Einschränkung der bisherigen Tätigkeit) hier möglicherweise nicht greifen.

Worauf bei der Infektionsklausel zu achten ist

- Welche Infektionskrankheiten sind abgedeckt? Gute Tarife nennen keine abschließende Liste, sondern decken alle behördlich anzeigepflichtigen oder beruflich relevanten Infektionskrankheiten ab.

- Behördliches Verbot oder ärztliche Empfehlung? Einige Tarife zahlen nur bei formalem Berufsverbot durch die Behörde. Besser sind Tarife, die auch bei einer begründeten ärztlichen Empfehlung zur Tätigkeitsaufgabe leisten.

- Gilt die Klausel nur für Nadelstichverletzungen? Manche Tarife sind auf Stichverletzungen beschränkt. Offener formulierte Klauseln sind vorzuziehen.

3. Berufsklausel: was bei der Berufsunfähigkeitsversicherung für Ärzte anders ist

Die Berufsklausel definiert, auf welche Tätigkeit sich die BU-Prüfung bezieht. Bei Ärzten gibt es dabei zwei kritische Punkte, die in Standard-BU-Beratungen häufig zu kurz kommen.

3.1 Abstrakte Verweisung: ausgeschlossen?

Ein BU-Tarif ohne abstrakte Verweisung zahlt, wenn ein Arzt seinen zuletzt ausgeübten Beruf nicht mehr zu mindestens 50% ausüben kann – unabhängig davon, ob er theoretisch eine andere Tätigkeit ausüben könnte. Mit abstrakter Verweisung kann der Versicherer den Arzt auf eine andere Tätigkeit verweisen, die seiner Ausbildung und seinem Lebensstandard entspricht – und die Leistung verweigern. Gute Tarife schließen die abstrakte Verweisung explizit aus.

3.2 Konkrete Verweisung: die weniger bekannte Falle

Auch ohne abstrakte Verweisung kann ein Versicherer auf eine tatsächlich ausgeübte neue Tätigkeit verweisen, wenn ein Arzt nach der BU-Anerkennung eine andere Arbeit aufnimmt. Wer also nach einem BU-Leistungsfall als Arzt eine Tätigkeit im medizinischen Management oder als Gutachter annimmt, riskiert unter Umständen die Einstellung der BU-Rente. Tarife mit gutem Leistungsverzicht auf konkrete Verweisung sind hier im Vorteil.

3.3 Arztspezifische Berufsklausel: Fachrichtung zählt

Für Ärzte mit Spezialisierung ist entscheidend, dass die Berufsklausel auf die konkrete Fachrichtung abstellt – nicht nur auf „Arzt" im Allgemeinen. Ein Kardiologe, der seine interventionellen Tätigkeiten nicht mehr ausüben kann, sollte nicht auf eine allgemeinärztliche Tätigkeit verwiesen werden können, wenn diese seinem tatsächlichen Berufsbild nicht entspricht.

4. Versorgungswerk und Berufsunfähigkeitsversicherung für Ärzte: was deckt was ab?

Ärzte in Deutschland sind von der gesetzlichen Rentenversicherung befreit und zahlen stattdessen in das berufsständische Versorgungswerk ein – in Nordrhein-Westfalen in die Nordrheinische Ärzteversorgung (NÄV) bzw. das Versorgungswerk der Ärztekammer Westfalen-Lippe. Das Versorgungswerk bietet neben der Altersrente auch eine Berufsunfähigkeitsrente an. Die Abgrenzung zur privaten BU ist deshalb ein zentrales Thema in der Beratung.

| Kriterium | Versorgungswerk | Private BU-Versicherung |

|---|---|---|

| Leistungsvoraussetzung | Vollständige, dauerhaft nachgewiesene Berufsunfähigkeit | 50% Einschränkung der zuletzt ausgeübten Tätigkeit |

| Prüfungsverfahren | Streng, erfahrungsgemäß langwierig | Vertraglich definiert, oft schneller |

| Leistungshöhe | Abhängig von Einzahldauer (bei jungen Ärzten niedrig) | Vereinbarte Rente, unabhängig von Einzahldauer |

| Psychische Erkrankungen | Besonders kritisch bewertet | Im Tarif definiert, kein automatischer Ausschluss |

| Infektionskrankheiten | Kein spezieller Baustein | Infektionsklausel möglich (tarif-abhängig) |

| Anpassung ans Gehalt | Beitragsbasiert, automatisch | Nur durch aktive Nachversicherung |

Praktische Schlussfolgerung: Das Versorgungswerk ist kein Ersatz für eine private BU-Versicherung, sondern ein Pflicht-Baustein, auf dem die private Absicherung aufbaut. Die BU-Rente aus dem Versorgungswerk sollte deshalb bei der Kalkulation der privaten BU-Rentenhöhe als Teilbaustein eingerechnet werden – aber nicht als ausreichende Grundsicherung betrachtet werden.

5. BU-Rentenhöhe für Ärzte: wie viel ist genug?

Die häufigste Schwachstelle der Berufsunfähigkeitsversicherung für Ärzte ist nicht die falsche Klausel, sondern eine zu niedrige BU-Rente. Viele Ärzte haben ihre BU im Studium oder zu Beginn der Weiterbildung abgeschlossen – und sie seither nie angepasst.

5.1 Was die BU-Rente abdecken muss

Im BU-Leistungsfall entfallen gleichzeitig:

- Das Arbeitseinkommen

- Der Arbeitgeberzuschuss zur PKV

- Die laufenden Einzahlungen ins Versorgungswerk

Die BU-Rente muss deshalb mindestens Lebensunterhalt plus PKV-Beitrag ohne Arbeitgeberzuschuss abdecken. Für PKV-versicherte Ärzte bedeutet das konkret: Nettoeinkommen plus rund 600–900 € für die PKV. Wer hier zu knapp kalkuliert, baut eine Lücke ein, die im Leistungsfall nicht mehr geschlossen werden kann.

5.2 Richtwerte nach Karrierephase

| Phase | Typisches Netto | PKV ohne AG-Zuschuss | BU-Rente Mindest-Richtwert |

|---|---|---|---|

| Assistenzarzt (1.–3. Jahr) | 2.800–3.500 € | ca. 600–750 € | ca. 3.400–4.200 € |

| Facharzt | 3.800–5.000 € | ca. 700–900 € | ca. 4.500–5.800 € |

| Oberarzt | 5.000–7.000 € | ca. 800–1.000 € | ca. 5.800–7.800 € |

Näherungswerte. Die tatsächliche BU-Rentenhöhe muss individuell auf Basis von Nettoeinkommen, PKV-Beitrag, Familienstand und Versorgungswerk-Anwartschaft berechnet werden.

6. Nachversicherungsgarantie: bei jeder Karrierestufe anpassen

Die Nachversicherungsgarantie erlaubt es, die versicherte BU-Rente ohne erneute Gesundheitsprüfung zu erhöhen – bei definierten Ereignissen wie Gehaltserhöhung, Heirat, Geburt eines Kindes oder Abschluss einer Weiterbildung. Für Ärzte ist das ein strukturell wichtiger Baustein, weil das Gehalt über die Karriere erheblich wächst.

Was dabei oft übersehen wird

- Fristen: Die Nachversicherung muss innerhalb einer definierten Frist nach dem Anlass-Ereignis beantragt werden – meist 6 Monate. Wird die Frist versäumt, entfällt das Recht.

- Maximale Erhöhung: Viele Tarife begrenzen die mögliche Erhöhung pro Ereignis und insgesamt. Das sollte beim Abschluss geprüft werden, damit die BU-Rente im Verlauf der Karriere tatsächlich auf das benötigte Niveau angehoben werden kann.

- Aktive Nutzung: Die Nachversicherung ist keine automatische Anpassung – sie muss aktiv beantragt werden. Viele Ärzte versäumen das, weil sie den Überblick über ihren Versicherungsvertrag verloren haben.

7. Gesundheitsfragen und Risikovoranfrage bei der BU für Ärzte

Ärzte haben bei BU-Gesundheitsfragen einen strukturellen Nachteil: Sie sind gut informiert über ihre eigenen Diagnosen, verstehen die medizinische Terminologie – und wissen deshalb genau, was ein bestimmter Befund für die Annahmeentscheidung bedeutet. Das führt manchmal zur Versuchung, Angaben zu minimieren. Das ist ein schwerwiegender Fehler mit möglicherweise fatalen Folgen im Leistungsfall.

Anonyme Risikovoranfrage: das richtige Instrument

Bevor ein formeller Antrag gestellt wird, empfiehlt sich für Ärzte mit Vorerkrankungen – oder auch nur mit Unsicherheit über bestimmte Befunde – eine anonyme Risikovoranfrage. Dabei wird der Sachverhalt ohne Namensnennung an mehrere Versicherer übermittelt. Der Versicherer gibt eine unverbindliche Rückmeldung zu möglichen Zuschlägen oder Ausschlüssen. Eine Ablehnung wird nicht im Markt registriert.

Für Ärzte ist das besonders relevant, weil:

- Manche Fachrichtungen (z.B. Psychiatrie, Notaufnahme, Anästhesie) von manchen Versicherern als erhöhtes Risiko eingestuft werden

- Burnout-nahe Diagnosen oder psychotherapeutische Behandlungen in der Vorgeschichte unterschiedlich bewertet werden

- Rückenleiden bei körperlich belastenden Fächern häufig vorkommen

Wie Gesundheitsfragen vollständig und korrekt ausgefüllt werden, erklärt die Seite Gesundheitsfragen bei BU und Krankenversicherung richtig ausfüllen.

Anonyme Risikovoranfrage für BU-Versicherung starten →

8. Zeitpunkt: wann die Berufsunfähigkeitsversicherung für Ärzte abschließen?

Die Antwort ist eindeutig: So früh wie möglich – und das aus zwei voneinander unabhängigen Gründen.

Grund 1: Beitragshöhe

BU-Beiträge steigen mit dem Alter. Wer mit 24 Jahren im Studium eine BU abschließt, zahlt über die gesamte Vertragslaufzeit deutlich weniger als jemand, der mit 32 Jahren als Facharzt beginnt. Der Unterschied kann sich über 30 Jahre auf einen fünfstelligen Betrag summieren.

Grund 2: Gesundheitsstatus

Mit jedem Jahr steigt die Wahrscheinlichkeit, dass eine neue Diagnose den Abschluss erschwert, verteuert oder einzelne Leistungen ausschließt. Wer zum Zeitpunkt des Abschlusses gesund ist, erhält die besten Konditionen – ohne Ausschlüsse, ohne Zuschläge. Was später kommt, ist versichert.

Ein Facharzt für Innere Medizin, 35 Jahre, hat bisher keine BU. Begründung: „Ich wollte erst abwarten, welche Fachrichtung ich nehme." Im Beratungsgespräch stellt sich heraus: In den letzten drei Jahren gab es zwei hausärztliche Diagnosen – einmal Rückenbeschwerden, einmal eine kurze depressive Episode nach einem familiären Verlust. Beide wurden behandelt und sind abgeklungen. Trotzdem werden beide Diagnosen zu Zuschlägen oder Ausschlüssen führen. Der günstige Eintrittszeitpunkt ist unwiederbringlich vorbei.

BU-Check für Ärzte – strukturiert, ohne Verkaufsdruck

Infektionsklausel, Berufsklausel, BU-Rentenhöhe und Nachversicherungsgarantie in einem Gespräch durchgehen. Per Microsoft Teams oder vor Ort in Aachen-Richterich.

Beratungstermin vereinbaren9. BU für Zahnärzte, Chirurgen und Medizinstudenten: eigene Seiten

Die Berufsunfähigkeitsversicherung für Ärzte ist kein einheitliches Thema. Je nach Fachrichtung und Karrierephase gelten andere Anforderungen an die Tarifgestaltung. Damit diese Seite nicht zu einem unübersichtlichen Sammelsurium wird und jede Gruppe die für sie relevanten Inhalte findet, haben wir die spezifischen Themen auf eigene Seiten ausgelagert:

10. Checkliste: Berufsunfähigkeitsversicherung für Ärzte vor dem Abschluss

- Infektionsklausel vorhanden? Für Ärzte mit invasiven Tätigkeiten unverzichtbar. Gilt sie auch ohne formelles behördliches Verbot?

- Abstrakte Verweisung ausgeschlossen? Der Versicherer darf Sie nicht auf eine andere Tätigkeit verweisen können.

- Berufsklausel fachrichtungsspezifisch? Bezieht sie sich auf Ihre konkrete Fachrichtung, nicht nur auf „Arzt allgemein"?

- BU-Rentenhöhe ausreichend? Nettoeinkommen plus PKV-Beitrag ohne Arbeitgeberzuschuss gerechnet?

- Versorgungswerk-Rente eingerechnet? Als Teilbaustein berücksichtigt, aber nicht als Hauptabsicherung?

- Nachversicherungsgarantie vorhanden? Und Frist sowie maximale Erhöhung bekannt?

- Psychische Erkrankungen eingeschlossen? Kein genereller Ausschluss im Kleingedruckten?

- Risikovoranfrage gemacht? Bei Vorerkrankungen vor dem formellen Antrag anonym prüfen lassen.

- Gesundheitsfragen vollständig und korrekt? Rückwirkend versäumte Angaben können im Leistungsfall zur Leistungsverweigerung führen.

- Abschluss nicht weiter aufgeschoben? Jedes Jahr ohne BU ist ein Jahr mit offenem Risiko – und höherem Einstiegsbeitrag.

Profil → · Alle Themen für Ärzte →

11. Häufige Fragen zur Berufsunfähigkeitsversicherung für Ärzte

Reicht das ärztliche Versorgungswerk als BU-Absicherung?

Nein. Das Versorgungswerk setzt vollständige, dauerhaft nachgewiesene Berufsunfähigkeit voraus und zahlt eine Rente, die bei jungen Ärzten mit kurzer Einzahldauer sehr niedrig ist. Eine private Berufsunfähigkeitsversicherung für Ärzte greift bereits ab 50% Einschränkung, zahlt die vereinbarte Rente unabhängig von der Einzahldauer und bietet arztspezifische Bausteine wie die Infektionsklausel. Beide Systeme ergänzen sich – das Versorgungswerk allein reicht nicht.

Was ist die Infektionsklausel und brauche ich sie?

Die Infektionsklausel zahlt eine BU-Rente, wenn ein Arzt durch eine blutübertragbare Infektionskrankheit (HIV, Hepatitis B/C) an seiner Berufsausübung gehindert wird – ohne dass der Nachweis von 50-prozentiger Berufsunfähigkeit erforderlich ist. Für Ärzte mit invasiven Tätigkeiten (Chirurgie, Innere Medizin, Notaufnahme, Anästhesie) ist dieser Baustein unverzichtbar. Nicht alle Tarife enthalten ihn, und die Qualität der Klausel variiert erheblich.

Wie hoch sollte meine BU-Rente als Arzt sein?

Mindestens so hoch, dass sie Nettoeinkommen und PKV-Beitrag ohne Arbeitgeberzuschuss abdeckt. Im BU-Leistungsfall entfällt der AG-Zuschuss zur PKV – das erhöht den Eigenbedarf um 600–900 € monatlich. Als Facharzt oder Oberarzt sollte die BU-Rente deshalb deutlich über dem reinen Nettoeinkommen liegen. Die Versorgungswerk-Anwartschaft kann als Teilbaustein angerechnet werden. Eine individuelle Berechnung ist in jedem Fall sinnvoller als Daumenregeln.

Kann ich meine BU-Rente später noch erhöhen?

Ja – wenn Ihr Tarif eine Nachversicherungsgarantie enthält. Diese erlaubt eine Erhöhung der BU-Rente ohne neue Gesundheitsprüfung bei definierten Ereignissen (Gehaltserhöhung, Heirat, Geburt). Die Nachversicherung muss innerhalb der Frist – meist sechs Monate nach dem Ereignis – aktiv beantragt werden. Wird die Frist versäumt, entfällt das Recht. Als Berater erinnere ich meine Kunden aktiv daran.

Ich habe eine depressive Episode in der Vorgeschichte – bekomme ich noch eine BU?

Das hängt von Diagnose, Behandlungsdauer, Zeitpunkt und dem jeweiligen Versicherer ab. Einige Versicherer schließen psychische Erkrankungen pauschal aus, andere differenzieren stark. Eine anonyme Risikovoranfrage klärt vorab, welche Versicherer zu welchen Konditionen annehmen würden – ohne dass eine Ablehnung dokumentiert wird. Gehen Sie diesen Schritt vor jedem formellen Antrag. Mehr dazu: Risikovoranfrage.

Welche Fachrichtungen gelten als schwieriger zu versichern?

Ärzte werden von den meisten Versicherern als gute BU-Risiken eingestuft – die Berufsgruppe insgesamt ist beliebt. Allerdings gibt es Unterschiede: Fachärzte mit besonders hoher körperlicher Belastung (Chirurgie, Orthopädie) oder psychisch sehr fordernde Tätigkeiten (Psychiatrie, Notaufnahme, Palliativmedizin) werden von einzelnen Versicherern mit Aufschlägen oder Einschränkungen belegt. Eine Risikovoranfrage zeigt, welcher Versicherer Ihre Fachrichtung wie einschätzt.

Berufsunfähigkeitsversicherung für Ärzte – unabhängig, spezialisiert, phasengenau

Seit 1999 berate ich Ärztinnen und Ärzte zur BU – von der ersten Police im Studium bis zur Anpassung als Oberarzt. Bundesweit per Microsoft Teams oder vor Ort in Aachen.

BU-Check für Ärzte buchenWeiterführende Seiten: BU für Zahnärzte · BU für Assistenzärzte Chirurgie · BU im Leistungsfall · BU-Versicherung allgemein · Versicherungsmakler für Ärzte

Quelle: § 172 VVG – Berufsunfähigkeitsversicherung (Gesetze im Internet) · BMAS: Berufsunfähigkeit und Erwerbsminderung