Risikolebensversicherung (RLV): Der Leitfaden für Familiengründung & Hauskauf

Wenn du dich mit einer Risikolebensversicherung beschäftigst, ist meist etwas passiert: Ein Kind ist unterwegs oder schon da, ihr habt ein Haus gekauft (oder plant es), und Verantwortung fühlt sich plötzlich konkreter an. Genau dann kommt die Frage, die niemand gerne stellt, die aber jeder beantworten muss: Was passiert, wenn morgen ein Einkommen wegfällt – und das Leben trotzdem weiterfinanziert werden muss?

Das Thema ist emotional, aber die Lösung ist „Handwerk“ im besten Sinn: Eine RLV ist kein Sparvertrag und keine Rendite-Story. Sie ist ein Plan B, der im Todesfall sofort Liquidität bringt – also Geld, das direkt verfügbar ist, wenn Entscheidungen schnell getroffen werden müssen.

1) Warum RLV plötzlich „ernst“ wird

Die meisten schließen keine Risikolebensversicherung ab, weil sie Lust auf das Thema haben. Sie schließen sie ab, weil das Leben ernst geworden ist: Familie, Kredit, langfristige Verpflichtungen. Dann reicht ein Gedanke, um das Thema auf den Tisch zu ziehen: Wenn ein Einkommen wegfällt, fällt dann alles?

„Wir haben gerade das Haus gekauft. Und irgendwann abends war klar: Wenn einer von uns morgen nicht mehr da ist, entscheidet nicht die Liebe – sondern die Bank und der Kontostand.“

Genau dafür ist eine RLV da. Sie löst nicht die Trauer. Aber sie verhindert, dass zur Trauer noch Existenzangst dazukommt, weil plötzlich die Rate nicht mehr bezahlt werden kann oder du innerhalb weniger Wochen alles umwerfen musst.

2) Was eine RLV ist – und was nicht

Eine Risikolebensversicherung zahlt eine vereinbarte Summe, wenn die versicherte Person während der Laufzeit stirbt. Am Ende der Laufzeit gibt es in der Regel keine Auszahlung, weil es nicht um Sparen geht, sondern um Risikoabsicherung. Der Nutzen ist klar: Du schaffst sofort verfügbares Geld in dem Moment, in dem es am meisten gebraucht wird.

In der Praxis geht es um Lebenshaltung, Betreuung und Organisation, um den Übergang in eine neue finanzielle Realität und häufig auch um die Immobilie. Die Summe ist gut gewählt, wenn sie dich nicht „reich“ macht, aber verhindert, dass du im schlimmsten Moment zusätzlich finanziell handlungsunfähig wirst.

3) Die Denkweise: 3 Bausteine statt Rätselraten

Wer versucht, „die eine Summe“ zu raten, landet fast immer daneben. Der saubere Weg ist, das Risiko in Bausteine zu zerlegen. Das hat zwei Vorteile: Erstens wird die Herleitung nachvollziehbar. Zweitens kannst du später gezielt reduzieren oder umstellen, ohne den Kernschutz kaputt zu machen.

4) Bedarf Haushalt: so wird’s greifbar

Den Haushaltsbedarf rechnest du in Netto, weil sich der Alltag aus dem Nettogeld finanziert. Du schaust zuerst, wie hoch eure monatlichen Kosten realistisch sind, und dann, welches Nettoeinkommen im Ernstfall voraussichtlich übrig bleibt. Genau hier liegt ein häufiger Denkfehler: Viele rechnen damit, dass das Einkommen des Überlebenden unverändert bleibt.

In der Praxis ist es oft anders. Betreuung, Organisation und emotionale Belastung führen nicht selten dazu, dass Arbeitszeit reduziert wird oder zumindest für eine gewisse Phase weniger Luft für Karriere, Überstunden oder Zusatzverdienst da ist. Eine gute RLV-Planung rechnet deshalb nicht „schön“, sondern realistisch.

Du nimmst die Monatslücke, rechnest sie auf mehrere Jahre hoch, addierst einen Puffer für Krisenkosten und ziehst frei verfügbare Rücklagen ab – so entsteht ein Kapitalpuffer, der euch Zeit gibt, statt euch zu Sofortentscheidungen zu zwingen.

5) Bedarf Kinder: fallende Logik richtig nutzen

Kinderbedarf ist in der Praxis nicht konstant. Ein kleines Kind hat viele Jahre finanzieller Abhängigkeit vor sich, ein älteres Kind deutlich weniger. Deshalb ist eine linear fallende Summe häufig eine gute Übersetzung des realen Bedarfs. Sie ist oft günstiger und gleichzeitig fachlich sauber, weil sie den abnehmenden Bedarf abbildet.

6) Immobilie: Restschuld vs. Rate

Bei Immobilien musst du zuerst klären, was dein Ziel ist. Wenn das Ziel ist, den Kredit vollständig abzulösen, passt oft eine progressiv fallende Versicherungssumme, weil sie den Verlauf eines Annuitätendarlehens besser abbildet. Wenn das Ziel ist, Zeit zu kaufen, damit die Rate weitergezahlt werden kann, bis eine geordnete Lösung möglich ist, ist die Absicherung über den Cashflow oft robuster.

Immobilienpläne laufen selten exakt wie der ursprüngliche Tilgungsplan. Sondertilgungen, Umschuldungen, Zinswechsel, Verkauf oder Trennung verändern den Verlauf. Deshalb ist es wichtig, dass das RLV-Konzept nicht nur rechnerisch passt, sondern auch in der Realität stabil bleibt.

7) Teilabsicherung: wann das sauber ist

Eine der häufigsten Fragen ist, ob wirklich „alles“ abgesichert werden muss. Die ehrliche Antwort lautet: nicht zwangsläufig. Teilabsicherung kann fachlich sauber sein, wenn sie bewusst entschieden wird und klar ist, welche Restlücke im Ernstfall akzeptiert wird.

Entscheidend ist, ob Einkommen, Rücklagen und Handlungsoptionen stark genug sind, um die Restlücke zu tragen. Wenn beide Einkommen stabil sind, Rücklagen vorhanden sind und ein Verkauf oder eine Umschuldung realistisch möglich wäre, kann Teilabsicherung sinnvoll sein. Wenn dagegen ein Einkommen faktisch die Rate trägt, die Finanzierung knapp kalkuliert ist oder kleine Kinder den Betreuungsspielraum stark einschränken, ist Vollabsicherung häufig die bessere Entscheidung.

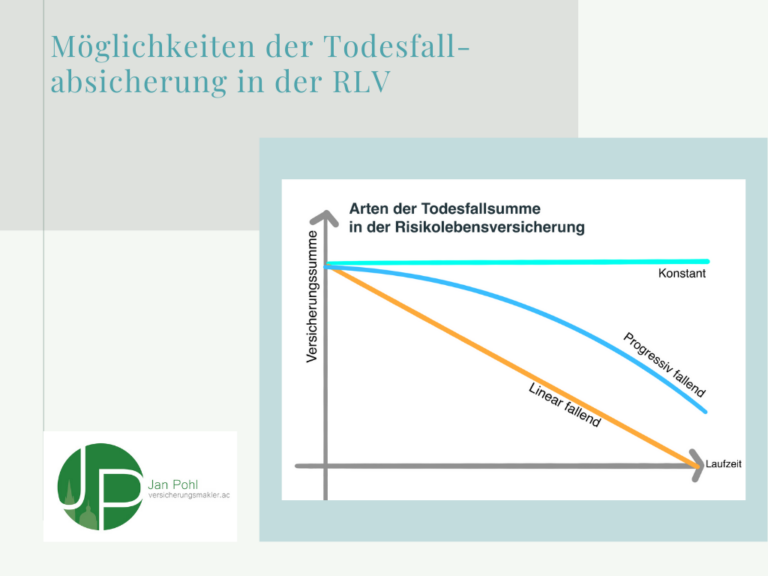

8) Todesfallabsicherung: Varianten der Versicherungssumme

In einer Risikolebensversicherung gibt es verschiedene Varianten, wie sich die Todesfallsumme über die Laufzeit entwickelt. Wichtig ist dabei: Nicht jede Gesellschaft bietet jede Variante an. Die konstante Todesfallsumme wird weiterhin von allen Gesellschaften angeboten. Eine linear fallende Summe gibt es noch bei vielen Anbietern. Bei progressiv fallenden Verläufen wird es schon spürbar enger. Die Kombination aus mehreren versicherten Personen in einem Vertrag, also einer verbundenen Risikolebensversicherung, und einer progressiv fallenden Versicherungssumme wird nur noch von sehr wenigen Gesellschaften angeboten.

Konstante Todesfallsumme: die Summe bleibt bis zum Ende gleich

Die konstante Todesfallsumme empfiehlt sich, wenn du deinen Hinterbliebenen zu jeder Zeit eine bestimmte Summe zur Verfügung stellen willst. Die Versicherungssumme bleibt für die gesamte Laufzeit gleich. Das passt häufig sehr gut zum Haushaltsbaustein, weil Lebenshaltung und Organisation nach einem Todesfall nicht automatisch „planmäßig“ sinken.

Linear fallende Todesfallsumme: die Summe fällt linear bis auf null

Eine linear fallende Todesfallsumme empfiehlt sich, wenn du zum Beispiel einen Kredit absichern willst, bei dem die benötigte Geldsumme jährlich eher gleichmäßig sinkt. Im Laufe der Jahre verringert sich die Schuld, die du abträgst. Dann ist es plausibel, dass auch die Versicherungssumme sinkt. Sonst ist in späteren Jahren oft eine zu hohe Summe versichert, die du eigentlich nicht mehr brauchst.

Ebenfalls kann diese Art der Todesfallsumme bei der Absicherung von Kindern sinnvoll sein, weil die Geldsumme, die du den Kindern zur Verfügung stellen willst, mit dem steigenden Alter der Kinder oft geringer wird. Der Grund ist simpel: Es müssen weniger Jahre finanziert werden.

Progressiv fallende Versicherungssumme: die Summe fällt progressiv bis auf null

Diese Art der Absicherung eignet sich für die Absicherung eines Annuitätendarlehens, wie es häufig bei Immobilienfinanzierungen verwendet wird. Im Laufe der Zeit verringert sich die Darlehenssumme, wodurch der Anteil der Zinskosten sinkt. Der Zahlbeitrag bleibt jedoch konstant, wodurch im Laufe der Zeit immer mehr Geld für die Tilgung des Darlehens verwendet wird.

Die Zusammensetzung der Annuitätenrate lautet: Zins plus Tilgung ergibt die Rate. Wenn du die Todesfallsumme an den Verlauf des Tilgungsplans anpasst, hast du zu jedem Zeitpunkt genügend Geld zur Verfügung, um den Kredit abzulösen. Hier musst du jedoch zusätzlich eine gegebenenfalls anfallende Vorfälligkeitsentschädigung einplanen.

9) Welche Lösung passt zu welcher Konstellation?

Bei Paaren ist die Empfehlung in der Praxis oft klar: Zwei RLV-Verträge sind häufig sinnvoll, weil die finanzielle Lücke je nach Todesfall unterschiedlich ist. Der Tod des Hauptverdieners ist oft der größte finanzielle Einschnitt. Aber auch der Tod des Partners mit geringerem Einkommen kann teuer werden, weil Betreuung, Organisation und die realistische Reduktion der Arbeitszeit des Überlebenden schnell zu einer echten Lücke führen.

10) Laufzeit & Stufen: der häufigste Fehler

Die häufigste Fehlentscheidung ist eine zu kurze Laufzeit, weil es kurzfristig günstig aussieht. Eine RLV endet am Datum und nicht dann, wenn sich alles „irgendwie gelöst hat“. Eine gute Laufzeit orientiert sich an der Restlaufzeit des Kredits und an den Jahren, bis Kinder wirtschaftlich stabil sind, und sie enthält einen Puffer, weil Lebensverläufe selten exakt nach Plan laufen.

11) Brutto vs. Zahlbeitrag (Netto-Beitrag)

In Angeboten siehst du häufig zwei Beiträge: den Bruttobeitrag und den Zahlbeitrag. Der Zahlbeitrag ist der aktuell tatsächlich zu zahlende Beitrag, also vereinfacht der „Netto-Beitrag“, weil Überschüsse eingerechnet werden. Überschüsse können aber sinken, sodass der Zahlbeitrag in Richtung Bruttobeitrag steigen kann.

Für eine stabile Planung solltest du deshalb nicht nur auf den niedrigsten Zahlbeitrag schauen, sondern verstehen, welche Spanne realistisch ist und ob der Vertrag auch dann tragbar bleibt, wenn der Beitrag im Zeitverlauf steigt.

12) Gesundheitsprüfung: so machst du’s richtig

Bei der Gesundheitsprüfung gilt eine einfache Regel: Keine Kreativität. Du beantwortest die Fragen so, wie sie gestellt sind. Und du beschaffst dir im Zweifel Unterlagen, bevor du formulierst. Die rechtliche Grundlage ist die vorvertragliche Anzeigepflicht nach § 19 VVG. Das heißt vereinfacht: Du musst das, wonach der Versicherer in Textform gefragt hat, vollständig und korrekt beantworten.

13) Ein Vertrag oder mehrere?

Mehrere Verträge sind oft besser, weil sie die Realität abbilden: Der Haushaltsbaustein ist häufig konstant und läuft länger, während Kinder und Kredit in der Logik eher fallend sind und sich gezielt reduzieren lassen. Wenn du das in einem einzigen Vertrag mischst, wird der Vertrag entweder zu starr oder er bildet die Bedarfskurve nicht sauber ab.

14) Über-Kreuz: Bezugsrecht & Steuern – klar erklärt

Bezugsrecht: wer bekommt die Auszahlung?

Das Bezugsrecht bestimmt, wer die Versicherungsleistung erhält. Praktisch heißt das: Der Versicherer zahlt an die Person aus, die als bezugsberechtigt definiert ist. Das Bezugsrecht ist damit die zentrale Stellschraube, damit das Geld im Ernstfall beim richtigen Menschen landet.

Gesetzestext: § 159 VVG.

Unverheiratete Paare: warum das schnell zur Steuerfalle wird

Bei unverheirateten Paaren sind die erbschaftsteuerlichen Freibeträge in der Regel deutlich niedriger als bei Ehe oder eingetragener Lebenspartnerschaft. Bei hohen Versicherungssummen kann deshalb Steuer entstehen, wenn die Struktur nicht bewusst gewählt wird. Ob und wie eine Leistung als Erwerb von Todes wegen gilt, ergibt sich aus § 3 ErbStG, und die Einordnung über Steuerklassen und Freibeträge folgt aus § 15 und § 16 ErbStG.

Gesetzestexte: § 3 ErbStG, § 15 ErbStG, § 16 ErbStG.

Was „Über-Kreuz“ bedeutet – und warum es oft die sauberste Lösung ist

Eine Über-Kreuz-Versicherung ist eine spezielle Form der Risikolebensversicherung, die häufig von Ehepartnern oder Geschäftspartnern genutzt wird, wenn gemeinsame Verpflichtungen bestehen, etwa ein Darlehen. Das Prinzip ist leicht: Beide schließen jeweils eine RLV auf das Leben des anderen ab. Der jeweils andere ist Versicherungsnehmer und erhält im Todesfall die Leistung. Dadurch wird das Geld typischerweise direkt beim überlebenden Partner verfügbar, sodass er Kredit und Verpflichtungen weitertragen oder tilgen kann.

Zusätzlich kann ein Steuereffekt im Vordergrund stehen, weil eine Auszahlung aus der passenden Struktur steuerlich anders zu beurteilen sein kann als eine klassische Erbsituation außerhalb von Freibeträgen. Das ist genau der Punkt, an dem man sauber gestalten und nicht „irgendwie machen“ sollte.

15) Verbundene Risikolebensversicherung: zwei Personen in einem Vertrag

Bei der verbundenen Risikolebensversicherung werden mehrere Personen in einem Vertrag versichert. Die Todesfallsumme wird ausgezahlt, wenn eine der versicherten Personen stirbt. Danach endet der Vertrag automatisch. Manche Tarife zahlen bei gleichzeitigem Versterben die Todesfallsumme doppelt aus.

Vorteil: Die Lösung ist einfach zu verwalten, weil es nur einen Vertrag gibt. Nachteil: Nach der ersten Auszahlung ist der Vertrag beendet, und die zweite Person ist danach nicht mehr abgesichert. Außerdem ist die Marktverfügbarkeit begrenzt, wenn du spezielle Verläufe wie progressiv fallend in Kombination mit verbundenen Leben willst.

Dann klären wir Bedarf, Laufzeit, Varianten, Bezugsrecht und die saubere Auszahlungsgestaltung.

16) Zusätze: vorgezogene Leistung & Pflegeoptionen

Einige Tarife bieten die Möglichkeit, bei schwerster, terminaler Erkrankung eine vorgezogene Leistung zu erhalten, also eine Teil- oder Vollauszahlung noch zu Lebzeiten. Das ist nicht überall enthalten, und die Bedingungen unterscheiden sich deutlich. Wenn dir das wichtig ist, muss es als Kriterium bewusst in den Vergleich.

Zusätzlich gibt es Tarife, die Pflegeoptionen oder Umtauschrechte enthalten. Das bedeutet vereinfacht: Du kannst später unter bestimmten Voraussetzungen ohne erneute Gesundheitsprüfung in eine andere Absicherungsform wechseln oder bei Eintritt eines Pflegefalls zu Lebzeiten einen Teil der Summe bekommen. Das ist kein Muss, kann aber je nach Lebensplanung sinnvoll sein.

17) Raucherstatus: Shisha, Dampfen, „gelegentlich“

Der Raucherstatus ist ein Klassiker, weil viele ihn falsch einschätzen. Versicherer definieren „Raucher“ nicht nach Bauchgefühl, sondern nach dem, was im Antrag konkret gefragt wird. Diese Fragen unterscheiden sich je Anbieter, weil Zeiträume und Produktformen unterschiedlich abgegrenzt werden.

Deshalb ist es riskant, dich selbst als „Nichtraucher“ zu bezeichnen, wenn es im relevanten Zeitraum Nikotinkonsum gab – auch wenn er nur gelegentlich war oder in Form von Shisha oder E-Zigarette stattgefunden hat. Entscheidend ist nicht, wie du es nennst, sondern wie es im Antrag gefragt wird.

18) FAQ

Warum landen viele Konzepte am Ende bei zwei Verträgen?

Weil die Lücke je nach Todesfall unterschiedlich ist. Wenn Person A stirbt, bleibt ein anderer Einkommens- und Betreuungszustand übrig als wenn Person B stirbt. Zwei Verträge erlauben, Summe, Laufzeit und Verlauf genau passend zu gestalten.

Warum sollte man oft beide Partner absichern, auch wenn einer weniger verdient?

Weil der Todesfall nicht nur Einkommen betrifft, sondern Organisation, Betreuung und Arbeitsfähigkeit. Der Tod des „zweiten“ Einkommens kann dazu führen, dass der Überlebende Arbeitszeit reduziert oder externe Betreuung einkaufen muss. Das erzeugt eine echte Lücke, die viele unterschätzen.

Kann ich nur einen Teil des Kredits absichern?

Ja, wenn das bewusst entschieden ist und klar ist, wie die Restlücke getragen wird. Teilabsicherung ist sinnvoll, wenn Rücklagen und Einkommen stabil genug sind und ihr im Ernstfall nicht sofort zu einem Verkauf gezwungen wärt.

Was ist bei Gesundheitsfragen rechtlich der Kern?

Der Kern ist § 19 VVG. Du musst das, wonach gefragt wird, korrekt und vollständig beantworten. Genau deshalb sind Zeiträume und Formulierungen wichtig und sollten im Zweifel anhand von Unterlagen abgesichert werden.

Was ist der Unterschied zwischen verbundener RLV und zwei Verträgen?

Bei der verbundenen RLV sind zwei Personen in einem Vertrag versichert. Stirbt eine Person, wird die Summe ausgezahlt und der Vertrag endet. Bei zwei separaten Verträgen kann die Absicherung pro Person passgenauer gestaltet werden und endet nicht automatisch nach der ersten Auszahlung.

Glossar zur Risikolebensversicherung

Allgemeine Antrags- und Vertragsfragen

Versicherungsschutz vor Beitragszahlung

Einige Versicherer bieten einen vorläufigen Versicherungsschutz bereits ab Antragseingang, auch wenn der erste Beitrag noch nicht gezahlt wurde. Voraussetzung ist meist ein korrekt ausgefüllter Antrag.

Versicherungsbeginn ohne Gesundheitsprüfung

In der Regel ist eine Gesundheitsprüfung Pflicht. Nur bei Sonderaktionen oder vereinfachten Anträgen kann eine Risikolebensversicherung ohne Gesundheitsfragen abgeschlossen werden.

Rücktritt oder Anfechtung bei falschen Angaben

Werden Gesundheitsfragen falsch beantwortet, kann der Versicherer innerhalb von drei Jahren vom Vertrag zurücktreten oder diesen anfechten (§ 19 VVG). Bei arglistiger Täuschung gilt keine zeitliche Begrenzung.

Nachträgliche Anzeige von Änderungen

Änderungen der persönlichen oder gesundheitlichen Situation nach Vertragsabschluss müssen in der Regel nicht gemeldet werden, es sei denn, der Vertrag sieht dies ausdrücklich vor, zum Beispiel bei Dynamikoptionen.

Kündigungsmöglichkeiten

Eine Risikolebensversicherung kann jederzeit mit einer Frist von einem Monat zum nächsten Beitragsfälligkeitstermin gekündigt werden (§ 168 VVG). Bereits gezahlte Prämien werden nicht erstattet.

Nachversicherung und Dynamik

Nachversicherungsgarantie

Sie ermöglicht eine Erhöhung der Versicherungssumme ohne neue Gesundheitsprüfung, beispielsweise bei Heirat, Geburt eines Kindes, Immobilienkauf oder Gehaltserhöhung.

Nachversicherung bei besonderen Anlässen

Zusätzliche Erhöhungsmöglichkeiten bestehen bei außergewöhnlichen Lebensereignissen wie beruflichem Aufstieg, Pflege von Angehörigen oder Existenzgründung.

Maximale Nachversicherungssumme

Die maximale Erhöhung variiert je nach Tarif, liegt jedoch häufig bei 200.000 Euro bis 500.000 Euro oder dem Doppelten der ursprünglichen Versicherungssumme.

Dynamikoption

Automatische jährliche Anpassung von Beitrag und Versicherungssumme, meist um 3 bis 5 Prozent, um Inflation und steigende Lebenshaltungskosten auszugleichen. Du kannst jede Erhöhung ablehnen.

Zahlungsschwierigkeiten

Beitragsstundung

Bei vorübergehenden finanziellen Engpässen kann die Beitragszahlung zeitweise ausgesetzt, also gestundet werden, in der Regel für drei bis sechs Monate.

Beitragsfreistellung

Eine dauerhafte Aussetzung der Beiträge führt bei der Risikolebensversicherung zur Beendigung des Versicherungsschutzes, da kein Sparanteil vorhanden ist.

Wiederinkraftsetzung

Nach einer ungewollten Unterbrechung kann der Vertrag innerhalb von sechs Monaten reaktiviert werden, wenn alle ausstehenden Beiträge gezahlt und keine gravierenden Gesundheitsänderungen eingetreten sind.

Leistung im Todesfall

Auszahlung der Versicherungssumme

Stirbt die versicherte Person, wird die vereinbarte Versicherungssumme an den Begünstigten ausgezahlt. Der Anspruch besteht unabhängig davon, wie lange der Vertrag bereits lief.

Karenzzeit

Moderne Tarife verzichten meist auf eine Wartezeit. Der Versicherungsschutz beginnt ab Vertragsbeginn oder nach Annahme durch den Versicherer.

Leistung bei Suizid

Bei Selbsttötung innerhalb der ersten drei Jahre nach Vertragsabschluss besteht kein Leistungsanspruch (§ 161 VVG). Danach erfolgt eine reguläre Auszahlung.

Leistung bei Tod im Ausland

Der Versicherungsschutz gilt weltweit, ausgenommen sind Kriegs- oder Krisengebiete. Einige Tarife verlangen bei längeren Auslandsaufenthalten eine vorherige Mitteilung.

Pflegeoptionen

Pflegezusatzoption

Einige Tarife erlauben den späteren Wechsel in eine Pflegeversicherung ohne erneute Gesundheitsprüfung, etwa als Pflegezusatz oder Pflegerente.

Leistung im Pflegefall

Moderne Varianten zahlen bei Eintritt eines Pflegefalls einen Teil der Versicherungssumme, meist 30 bis 50 Prozent, zu Lebzeiten aus.

Sonstige Leistungen

Verlängerungsoption

Die Vertragslaufzeit kann ohne neue Gesundheitsprüfung verlängert werden, wenn sich der Absicherungsbedarf etwa durch Hausbau oder Familienzuwachs ändert.

Beitragsbefreiung bei Berufsunfähigkeit

Bei Berufsunfähigkeit übernimmt der Versicherer die Beitragszahlung, während der Todesfallschutz bestehen bleibt. Diese Option ist meist gegen Mehrbeitrag wählbar.

Umtauschrecht

Es erlaubt den späteren Wechsel in eine kapitalbildende Lebensversicherung ohne neue Gesundheitsprüfung. Das kann sinnvoll sein, wenn sich der Fokus von reiner Risikoabsicherung auf Vermögensaufbau verschiebt.

Familien- und Partnerabsicherung

Verbundene Leben

Zwei Personen sind gemeinsam versichert. Stirbt eine Person, erhält die andere die Versicherungssumme; der Vertrag endet anschließend automatisch.

Partneroption

Einige Versicherer bieten die Möglichkeit, nachträglich einen Partner mitzuversichern oder einen zweiten Vertrag ohne Gesundheitsprüfung abzuschließen.

Wenn du deine Konstellation kurz beschreibst, kann ich dir Summe, Laufzeit und Struktur zielgerichtet empfehlen.