Kurz erklärt:

Der Unterschied zwischen BU und EU

Die Begriffe Berufsunfähigkeit und Erwerbsunfähigkeit werden im allgemeinen Sprachgebrauch oftmals fälschlicherweise synonym verwendet. Zwar geht es in beiden Fällen um die Möglichkeit, weiterhin zu arbeiten. Doch im Detail gibt es große Unterschiede. Wir zeigen Ihnen hier, welche das sind. (Quelle: www.deshalb-versichern.de)

Unterschied Berufsunfähigkeit und Erwerbsunfähigkeit

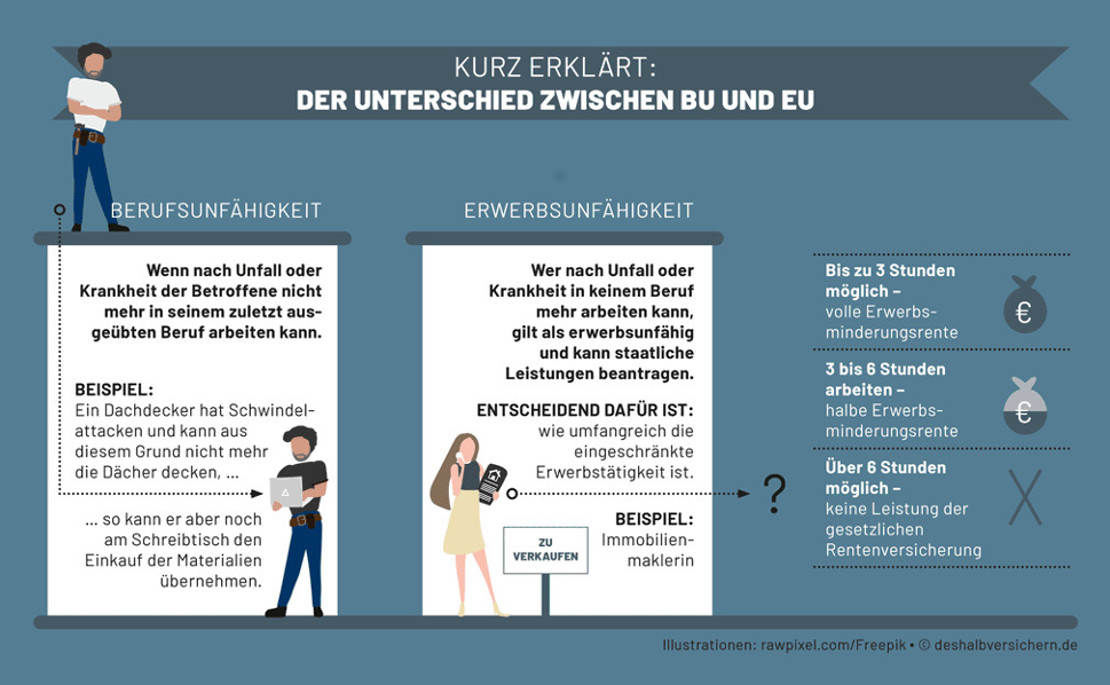

Eine falsche Bewegung, ein heftiger Schmerz im Rücken und vorbei ist es für die nächste Zeit mit der Arbeit. Diagnose Bandscheibenvorfall. Manchmal kann das lediglich eine längere Auszeit bedeuten und manchmal eine, die lange andauern oder schlimmstenfalls für immer sein wird. Wenn der bisherige Beruf nicht mehr ausgeübt werden kann, spricht man von einer Berufsunfähigkeit. Der Betroffene kann in diesem Job nicht mehr tätig sein, aber grundsätzlich könnte er noch einer anderen Arbeit nachgehen. Das sieht auch die gesetzliche Rentenversicherung so und versucht, mit Maßnahmen zur Rehabilitation und Umschulung, den Betroffenen ins Erwerbsleben zurückzuführen.

Berufsunfähigkeit

Wenn der Dachdecker also beispielsweise Schwindelattacken hat und aus diesem Grund nicht mehr oben stehen und Dächer decken kann, aber vielleicht noch am Schreibtisch den Einkauf der Materialien übernehmen könnte. Wenn die Friseurin eine Allergie auf die chemischen Mittel zur Behandlung der Haare entwickelt hat und dem Beruf deswegen nicht länger nachgehen kann, sie aber nach einer Umschulung zur Erzieherin durchaus mit Kindern arbeiten könnte. Oder wenn der Diplom-Ingenieur nach einem Burn-out nicht mehr in sein altes Arbeitsleben zurückkehren kann, jedoch beispielsweise als Produktionshelfer oder Pförtner seine Brötchen verdienen könnte. Oder wenn Berufstätige, deren Jobs zu 100 Prozent am Schreibtisch stattfinden, nach einer Erkrankung des Rückens nicht mehr den ganzen Tag sitzend verbringen aber durchaus Tätigkeiten mit einer Kombination aus Sitzen und Stehen ausführen können. In all diesen Fällen liegt eine Berufsunfähigkeit vor.

Erwerbsunfähigkeit

Um eine Erwerbsunfähigkeit dagegen handelt es sich, wenn der Betroffene nur noch in geringem Maße arbeiten kann. Der Gesetzgeber definiert das anhand der Arbeitszeit pro Tag. Ist der Betroffene also soweit eingeschränkt, dass er bis zu drei Stunden pro Tag einer Tätigkeit nachgehen kann, bekommt er von der gesetzlichen Rentenversicherung eine volle Erwerbsminderungsrente.

Die Höhe dieses Betrages berechnet sich auf Grundlage des bisherigen Verdienstes. Jeder, der in die gesetzliche Rentenversicherung einzahlt, erhält einmal jährlich mit seinem Rentenbescheid eine Information darüber, wie hoch dieser Betrag zum aktuellen Zeitpunkt wäre. Die Erwerbsminderungsrente errechnet sich aufgrund der bisher erwirtschafteten Entgeltpunkte multipliziert mit den Rentenwerten. Der aktuelle Rentenwert in den alten Bundesländern beträgt 33,05 Euro (2019). Dazu kommen Entgeltpunkte, die sich ab dem Zeitpunkt der Erwerbsunfähigkeit bis zum 63. Lebensjahr aufgrund eines fiktiven Einkommens ergeben. Ist es für den Betroffenen möglich, zwischen drei und sechs Stunden pro Tag zu arbeiten, besteht Anspruch auf die Hälfte der Erwerbsminderungsrente.

Leistungsquote Staat und Versicherer

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) weist darauf hin, dass die privaten Versicherer einer Berufsunfähigkeitsversicherung eine Leistungsquote von knapp 77 Prozent verzeichnen. In der gesetzlichen Rentenversicherung dagegen werde nur jedem zweiten Antrag auf Erwerbsminderungsrente stattgegeben. Um den versicherten Betrag aus einer BU-Police abzurufen, reicht es demnach, wenn der Versicherte weniger als 50 Prozent berufsfähig ist. Dabei liegt die durchschnittlich gezahlte Berufsunfähigkeitsrente bei 7.551 Euro.

Zusammenfassung

Der Unterschied zwischen Berufs- und Erwerbsunfähigkeit besteht darin, ob jemand nur in diesem bestimmten Beruf nicht mehr arbeiten kann. Dann liegt die Berufsunfähigkeit vor. Wenn der Betroffene entsprechend vorgesorgt hat, bezieht er eine Rente von einem privaten Versicherer. Ist die Einschränkung dagegen so stark, dass es auch unmöglich ist irgendeinem anderen Beruf nachzugehen, handelt es sich um die Erwerbsunfähigkeit. Dann kann die staatliche Erwerbsminderungsrente beantragt werden. Auch dazu bieten Versicherer entsprechende Ergänzungen an.

Weitere Informationen zur Einkommensabsicherung finden Sie hier: Einkommensabsicherung