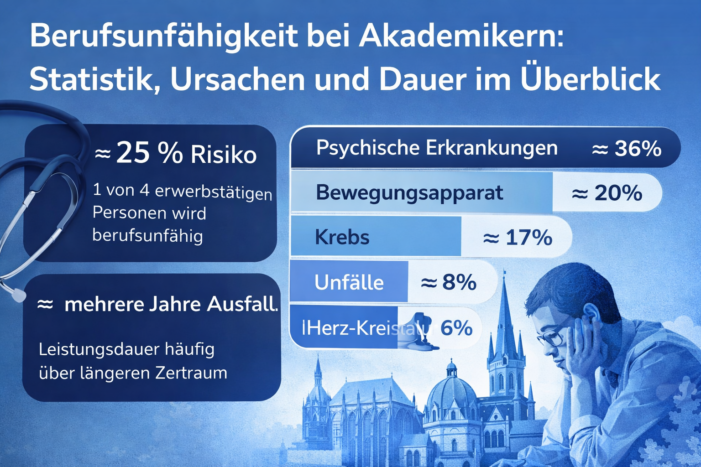

Die Absicherung der eigenen Arbeitskraft zählt zu den wichtigsten Bausteinen der privaten Vorsorge. Doch gerade im Bereich der Berufsunfähigkeitsversicherung (BU) herrscht oft Unsicherheit, insbesondere bei der Unterscheidung von Krankengeld, Krankentagegeld, Berufsunfähigkeitsrente und Arbeitsunfähigkeitsrente. Dieser Artikel soll Licht ins Dunkel bringen und die Unterschiede verständlich erklären – speziell für angestellte Ärzte, die in ihrem herausfordernden Beruf auf eine stabile Einkommensabsicherung angewiesen sind.

1. Krankengeld – Schutz über die gesetzliche Krankenkasse

Krankengeld wird von der gesetzlichen Krankenkasse gezahlt, wenn ein Arbeitnehmer länger als sechs Wochen krank ist und das reguläre Gehalt durch den Arbeitgeber endet. Es beträgt in der Regel 70 % des Bruttogehalts (maximal 90 % des Nettogehalts) und wird für maximal 78 Wochen innerhalb von drei Jahren für dieselbe Erkrankung geleistet. Es dient dazu, den Einkommensverlust bei längerer Krankheit zumindest teilweise auszugleichen. Für Selbstständige gibt es die Möglichkeit, sich freiwillig mit Anspruch auf Krankengeld zu versichern.

Rechtliche Grundlage: Das Krankengeld ist im Fünften Sozialgesetzbuch (SGB V) geregelt. Wichtig zu wissen: Es kann zu Kürzungen kommen, wenn zusätzlich Leistungen aus einer privaten Berufsunfähigkeitsversicherung bezogen werden. Dies ergibt sich aus § 50 SGB V, der eine Anrechnung anderer Einkünfte vorsieht.

Praxisbeispiel: Ein angestellter Assistenzarzt erkrankt an einer schweren Virusinfektion und fällt mehrere Monate aus. Nach sechs Wochen endet die Lohnfortzahlung durch den Arbeitgeber. Die Krankenkasse zahlt ihm nun 70 % seines Bruttogehalts. Da er jedoch eine BU-Versicherung abgeschlossen hat, die frühzeitig zahlt, wird sein Krankengeld entsprechend gekürzt. Hier hätte eine ergänzende Krankentagegeldversicherung helfen können.

2. Krankentagegeld – Private Ergänzung für längere Ausfälle

Das Krankentagegeld ist eine private Zusatzversicherung, die unabhängig von der gesetzlichen Krankenversicherung abgeschlossen werden kann. Es greift, wenn man nach Ablauf der Lohnfortzahlung des Arbeitgebers kein Einkommen mehr erhält. Im Unterschied zum Krankengeld ist es flexibel anpassbar, sowohl in der Höhe als auch im Beginn der Zahlung. Besonders Selbstständige und Freiberufler sichern sich so gegen Verdienstausfälle ab, aber auch Angestellte mit hohem Einkommen – wie Ärzte – können eine finanzielle Lücke vermeiden.

Definition: Krankentagegeld ist eine vereinbarte tägliche Geldleistung, die bei Arbeitsunfähigkeit gezahlt wird. Es wird solange gezahlt, wie der Versicherte arbeitsunfähig ist – das Ende der Leistung ist vertraglich geregelt und endet meist mit der Wiederherstellung der Arbeitsfähigkeit oder dem Eintritt einer Berufsunfähigkeit.

Praxisbeispiel: Ein Oberarzt mit hohem Einkommen erkrankt an einer schweren Herzerkrankung. Sein Krankengeld deckt nur einen Bruchteil seines bisherigen Einkommens. Dank einer privaten Krankentagegeldversicherung, die nach 42 Tagen greift, erhält er zusätzlich 150 € pro Tag und kann seine laufenden Verpflichtungen wie Hypothek und Lebenshaltungskosten decken.

3. Berufsunfähigkeitsrente – Einkommensschutz bei dauerhafter Berufsunfähigkeit

Die Berufsunfähigkeitsrente wird von einer privaten Berufsunfähigkeitsversicherung gezahlt. Sie greift, wenn man seinen zuletzt ausgeübten Beruf aufgrund gesundheitlicher Einschränkungen voraussichtlich dauerhaft – in der Regel mindestens zu 50 % – nicht mehr ausüben kann. Dabei spielt es keine Rolle, ob man theoretisch in einem anderen Beruf arbeiten könnte. Diese Absicherung dient dazu, das Einkommen langfristig zu ersetzen und den Lebensstandard zu sichern. Da die gesetzliche Erwerbsminderungsrente meist nicht ausreicht, ist die private BU-Absicherung besonders wichtig.

Definition: Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge von Krankheit, Körperverletzung oder Kräfteverfall – voraussichtlich dauerhaft – außerstande ist, ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Einschränkungen ausgestaltet war, zu mindestens 50 % auszuüben.

Rechtliches Problem: Eine häufig übersehene Hürde ist die Anrechnung von BU-Renten auf das Krankengeld. In manchen Fällen führt dies zu einer Kürzung des gesetzlichen Krankengelds, wenn die BU-Leistung als „Ersatz für entgangenes Arbeitseinkommen“ interpretiert wird. Dies sorgt oft für finanzielle Lücken, die Betroffene nicht eingeplant haben.

Praxisbeispiel: Eine Anästhesistin leidet an einem chronischen neurologischen Syndrom und kann ihre Tätigkeit im OP nicht mehr ausüben. Ihre BU-Police zahlt eine monatliche Rente von 4.000 €, doch ihr Krankengeld wird daraufhin reduziert. Ein klug abgestimmter Versicherungsschutz hätte das verhindern können.

4. Arbeitsunfähigkeitsrente – Überbrückung zur Berufsunfähigkeitsrente

Einige BU-Versicherungen bieten zusätzlich eine sogenannte Arbeitsunfähigkeitsrente an. Sie wird gezahlt, wenn man nach ärztlicher Einschätzung mindestens sechs Monate ununterbrochen arbeitsunfähig ist – unabhängig davon, ob eine Berufsunfähigkeit bereits festgestellt wurde. Das ist eine wertvolle Ergänzung, da die Prüfung der Berufsunfähigkeit oft Zeit in Anspruch nimmt. Die Arbeitsunfähigkeitsrente überbrückt somit die Zeit bis zur endgültigen Feststellung der Berufsunfähigkeit und entlastet finanziell in dieser kritischen Phase.

Definition: Arbeitsunfähigkeit beschreibt den Zustand, in dem eine Person vorübergehend aufgrund von Krankheit oder Unfall nicht in der Lage ist, ihre berufliche Tätigkeit auszuüben. Sie unterscheidet sich von der Berufsunfähigkeit dadurch, dass sie nicht als dauerhaft angesehen wird.

Praxisbeispiel: Ein Chirurg erleidet einen Schlaganfall und kann seine Hände nicht mehr präzise bewegen. Sein Zustand ist unsicher, doch seine BU-Police zahlt bereits nach sechs Monaten eine Überbrückungsrente, während die endgültige Berufsunfähigkeit noch geprüft wird.

Fazit: Klare Abgrenzung und Abstimmung der Absicherungskomponenten ist wichtig.

Für angestellte Ärzte ist die klare Abstimmung zwischen Krankengeld, Krankentagegeld, Berufsunfähigkeitsrente und Arbeitsunfähigkeitsklausel entscheidend. Eine maßgeschneiderte Kombination aus diesen Bausteinen kann finanzielle Lücken und rechtliche Stolperfallen vermeiden.

Einen interessanten Artikel zur Problematik vom Zusammenspiel von Krankengeld und BU- Leistung finden sie hier: Der Artikel von AssCompact beleuchtet die Frage, ob das gesetzliche Krankengeld gekürzt werden kann, wenn gleichzeitig Leistungen aus einer privaten Berufsunfähigkeitsversicherung (BU) bezogen werden. Es wird klargestellt, dass das Krankengeld nur dann gekürzt werden darf, wenn gesetzliche Kürzungsmöglichkeiten bestehen. Gemäß § 50 Abs. 2 SGB V sind solche Kürzungen vorgesehen, jedoch nicht im Zusammenhang mit dem Bezug von privaten BU-Leistungen. Daher hat die Auszahlung einer privaten Berufsunfähigkeitsrente keinen direkten Einfluss auf das Krankengeld; beide Leistungen können parallel bezogen werden. Artikel: Kürzung von gesetzlichem Krankengeld bei BU-Leistungen möglich?

Weitere Informationen zurBerufsunfähgikeitsversicherung finden Sie hier auf meiner Homepage: Berufsunfähigkeitsversicherung richtig abschließen.