Warum brauchen Akademiker dringender als andere eine Beratung?

Autor: Walter Benda

Vereinfacht ausgedrückt: Weil sie komplexere Tätigkeiten ausführen und im Schnitt bei erhöhter Verantwortung auch ein überdurchschnittliches Einkommen erzielen. Zumindest verglichen mit den unstudierten Kollegen. Gerade bei Post-Docs mag es nicht so anmuten, der Effekt verschärft sich aber durch die starken Einkommenssteigerungen nach Ende der Leidenszeit, wo eine Vervielfachung des Einkommens folgt. Und da Zinsfunktionen exponential überproportional ansteigen, ist es umso wichtiger sich frühzeitig darum zu kümmern.

Verdeutlichung des Problems anhand der gesetzlichen Rente

Ein kleines Beispiel anhand der gesetzlichen Rente aus den Jahren 1980 bis 2008.

Wer damals studiert hat, der wird sich über sein Einkommen kaum Gedanken gemacht haben. Wer aber jetzt Doktor oder Professor ist, der verdient höchstwahrscheinlich deutlich mehr als das, was die Grafik zeigt. Das Problem ist, dass aber die gesetzlichen Rentenansprüche nicht weiter steigen, weil es eine sog. Beitragsbemessungsgrenze gibt. Schauen wir uns also aktuelle Zahlen an, ist erkennbar, dass sich das Problem verschärft.

Bildquelle: https://www.lohn-info.de/

Wer also mehr verdient, muss noch mehr sparen, weil die Leistungen der gesetzlichen Systeme nicht in gleichem Tempo steigen wie sie müssten. Ein guter Versicherungsmakler hilft dabei das schon frühzeitig zu lösen. Nicht nur indem er Sparverträge vermittelt, denn das alleine ist keine Kunst, sondern indem er Verträge findet, welche das Leben eines Akademikers abbilden. Fragen wie Ehe, Kinder, Kindererziehungszeiten, Arbeitsunfähigkeit, Berufsunfähigkeit etc. gehören dort alle mit rein. Dafür bedarf es eines Profis, der alles aus einer Hand anbieten kann.

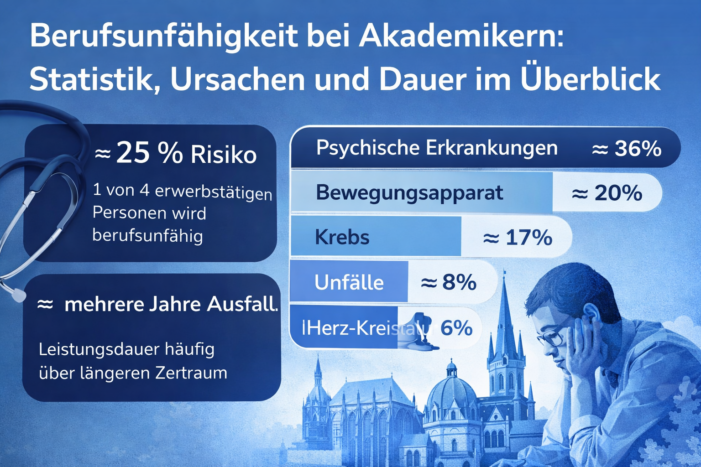

Beispiel Berufsunfähigkeitsversicherung

Es lässt sich pauschal sagen – ohne auf konkrete Produktdetails einzugehen zu müssen – dass es eine sehr wichtige Absicherung ist, bei der jedoch viele Fehler gemacht werden können. Neben der Krankenversicherung vermutlich die wichtigste private Versicherung! Nehmen wir einen 35-Jährigen Post-Doc, der z.B. als Dr. rer. nat. promovierter Chemiker ist. Mit 2.500€ Berufsunfähigkeitsrente könnte er vermutlich seinen heutigen Lebensunterhalt bestreiten. Zu blöd, dass 2.500€ in 30 Jahren aber nur noch knapp 800€ Wert haben. Die Inflation macht auch vor Versicherungen nicht halt! Damit weiß er, dass er heute schon den Grundstein legen müsste, dass er dann ca. 7.500 € Berufsunfähigkeitsrente absichern kann um seinen heutigen Standard halten zu können. Leider bieten das aber nur wenige Verträge an, deshalb muss darauf geachtet werden.

Auch kann er viel Geld verschenken, wenn schlampig gearbeitet wird. Chemiker klingt erstmal nach Labor. Vor dem geistigen Auge vieler Leute tauchen Kolben, Rauch und Explosionen auf. Eine Versicherung würde das mit entsprechenden Risikozuschlägen bedenken. Was aber, wenn er nur beratend tätig ist oder als Personaler im Büro sitzt? Durch kluge Ausgestaltung kann er so viel günstiger an seinen Vertrag kommen obwohl er als Chemiker einen sog. Gefährdungsberuf hätte. Auch eine genaue Tätigkeitsbeschreibung hilft. Nicht nur, weil eine günstigere Einstufung möglich sondern auch, weil im Leistungsfall der Nachweis der ausgeübten Tätigkeiten schneller geführt werden kann. Ein kluger Versicherungsmakler hilft dabei und hat noch weitere Tipps parat!

Banken & Versicherungen sind nur Mathematik und Jura

Menschlichkeit soll vermittelt werden, doch es geht nur um Zahlen! Und leider wird auch nicht immer fair gespielt! So versuchen Banken teils unerlaubte Gebühren zu erheben oder unwirksame Forderungen aufzurechnen. Auch kann es sein, dass die persönliche Lebenssituation sich ändert. Doktoranden und Professoren verbringen teils einige Jahr im Ausland, wodurch sie nur geringe Rentenanwartschaften oder kleine Versicherungsverträge ansammeln. Es ist aber teilweise möglich, dass diese steuerfrei ausgezahlt werden können obwohl es eigentlich nicht so angedacht war.

Diese und andere Feinheiten kennt aber in der Regel nur ein Profi. Anders als im naturwissenschaftlichen oder sozialwissenschaftlichen Bereich sind Versicherungen und Banken kein offener Bereich, der sich freizügig gibt. Hier ist Wissen Macht, Macht die sich die Gesellschaften teuer in Gold aufwiegen lassen. Das Hohheitswissen wird strikt gehütet. Das könnte mit ein Grund sein, warum Sie gerade als Akademiker keinen Anfänger sondern einen Profi nehmen sollten. Fehler aus der Vergangenheit kann man korrigieren, aber falsche Investments kosten nicht nur Geld, sondern auch Zeit und Nerven!

Fazit – Akademiker brauchen mehr Beratung als andere

Sprechen Sie mit einem Versicherungsmakler Ihres Vertrauens. Wir – Walter Benda und das Team von Die Finanzprüfer – helfen Ihnen gerne, sowohl persönlich rund um Köln als auch online. Im Raum Aachen bis Köln arbeiten wir seit Jahren vertrauensvoll mit Jan Pohl Versicherungsmakler. Und sollten Sie die Vor-Ort-Betreuung vom Ruhrgebiet bis nach Köln wünschen, können wir Ihnen auch qualifizierte Kollegen aus „dem Pott“ empfehlen. Testen Sie uns doch aus und buchen Sie jetzt einen Termin bei uns.

Besten Dank, dass Sie bis hierhin durchgehalten haben. Ich wünsche Ihnen alles Gute!

Informationen zum Autor:

Walter Benda ist seit 15 Jahren in der Finanzdienstleistung aktiv, wobei er auch in leitender Position als Manager und Dozent tätig ist. Er schreibt Sachbücher und gibt Kurse, teils auch unentgeltlich an der VHS oder über den Bund der Steuerzahler, wo er Verbrauchern das Einmaleins der Versicherungen oder Geldanlagen näher bringt. Seine Schwerpunkte sind die Themen Krankenversicherung, Altersvorsorge und Gewerbeversicherungen.