ETF-Police oder Depot? Der faire Vergleich mit Rechner

Vergleichen Sie denselben ETF in zwei Hüllen: freies Depot oder fondsgebundene Rentenversicherung. Entscheidend sind Kosten, Steuern, Laufzeit, Verhalten und die Frage, ob Sie später eine lebenslange Rente brauchen.

ETF Police oder Depot? Diese Seite vergleicht beide Wege und zeigt, wann eine ETF-Police sinnvoll sein kann – und wann ein ETF-Depot die bessere Lösung bleibt.

ETF-Police oder Depot – die kurze Antwort

Eine ETF-Police ist eine fondsgebundene Rentenversicherung mit ETF als Investmentmotor. Sie ist kein besserer ETF und kein Ersatz für jede Depotlösung. Sie ist eine andere rechtliche und steuerliche Hülle für langfristige Altersvorsorge.

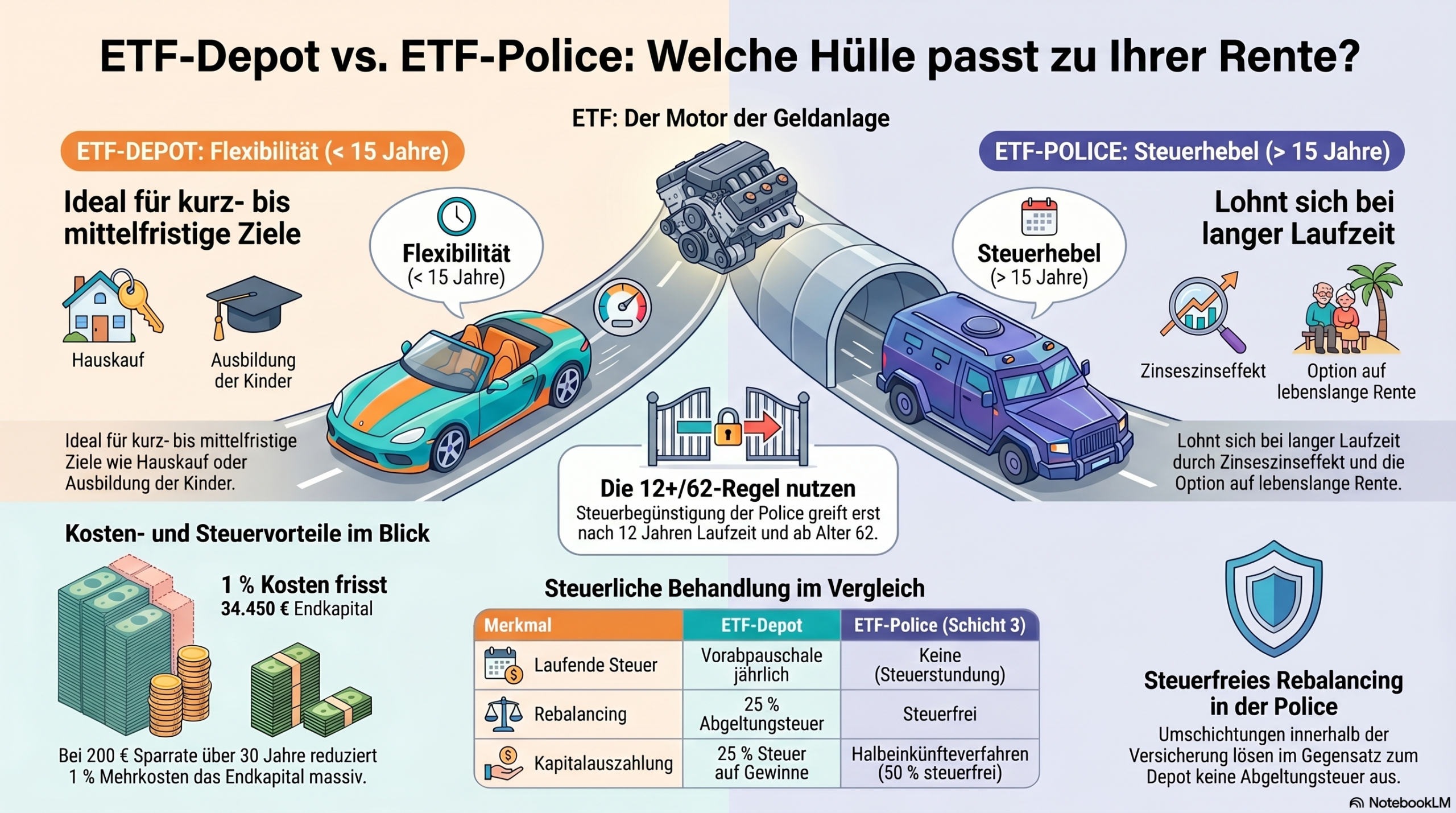

Das Depot ist meist stärker, wenn Flexibilität, kurze bis mittlere Laufzeiten, niedrige Kosten und volle Verfügbarkeit im Vordergrund stehen. Die ETF-Police kann stärker werden, wenn Laufzeit, niedrige Effektivkosten, steuerliche Stundung, Fondswechsel ohne laufende Besteuerung und eine lebenslange Rentenoption zusammenpassen.

Die faire Frage lautet deshalb nicht „ETF oder Versicherung?“, sondern: Was bleibt bei demselben ETF nach Kosten, Steuern und realistischem Verhalten netto übrig?

1) Was ist eine ETF-Police – und was ist sie nicht?

Eine ETF-Police ist eine fondsgebundene Rentenversicherung, in deren Versicherungsmantel ein oder mehrere ETFs oder Fonds als Investmentanlage genutzt werden. Sie zahlen Beiträge in den Vertrag ein. Der Versicherer führt den Vertrag, investiert gemäß Fondsauswahl und stellt zum Ablauf je nach Tarif Kapitalauszahlung, Verrentung oder eine Kombination bereit.

Was sie nicht ist: kein Tagesgeld, kein Garantiezinsprodukt, kein freies Brokerdepot und kein automatischer Renditevorteil. Die Rendite kommt weiterhin aus dem Kapitalmarkt. Die Hülle verändert vor allem Kostenstruktur, Steuerzeitpunkt, Verfügbarkeit, Erb-/Bezugsrechtsgestaltung und die Option auf lebenslange Rentenzahlung.

Rechtliche Klarstellung: Die hinterlegten Fonds können als Fondsvermögen vom Vermögen der Kapitalverwaltungsgesellschaft getrennt sein. Als Versicherungsnehmer halten Sie die ETF-Anteile jedoch nicht wie in einem eigenen Depot unmittelbar selbst, sondern haben Ansprüche aus dem Rentenversicherungsvertrag gegenüber dem Versicherer. Zusätzlich gibt es Sicherungsmechanismen der Lebensversicherung. Das schützt nicht vor Marktschwankungen und ersetzt keine Prüfung von Versicherer, Tarifbedingungen und Sicherungssystem.

2) Der häufigste Denkfehler: „ETF statt Versicherung“

Viele Vergleiche sind unfair, weil ein günstiger ETF-Sparplan gegen eine teure, aktiv gemanagte Bruttopolice gestellt wird. Dann gewinnt fast immer das Depot – aber nicht, weil die Hülle Depot immer überlegen ist, sondern weil die Vergleichsannahmen verzerrt sind.

Der saubere Vergleich lautet: derselbe ETF, dieselbe Marktrendite, realistische Kosten, realistische Steuerannahmen, gleiche Laufzeit. Erst dann lässt sich beurteilen, ob der Versicherungsmantel seinen Mehrpreis durch Steuerstundung, Verrentungsoption und Strukturvorteile rechtfertigt.

- Brauchen Sie Zugriff auf das Vermögen vor Rentenbeginn?

- Wollen Sie nur Kapital aufbauen oder später lebenslanges Einkommen sichern?

- Wie oft werden Sie in 20–35 Jahren wirklich umschichten?

- Wie hoch sind Effektivkosten, Rentenfaktor und Rückkaufswerte konkret?

- Was passiert, wenn Sie nach 5, 10 oder 15 Jahren abbrechen?

3) Wenn-Dann: welcher Weg passt zu welcher Situation?

Die folgenden Fälle ersetzen keine Beratung, aber sie trennen typische Situationen sauberer als die pauschale Frage „ETF oder Police?“.

Sie wollen keine Grundsatzdebatte, sondern eine Entscheidung?

Im Gespräch ordnen wir Ihre Laufzeit, Steuerannahmen, vorhandene Vorsorge und Risikotragfähigkeit. Ergebnis: Depot, ETF-Police oder eine sinnvolle Kombination.

Termin vereinbaren4) Bruttopolice vs. Nettopolice: der Vergleich, der oft fehlt

Eine Nettopolice ist nicht automatisch gut. Eine Bruttopolice ist nicht automatisch schlecht. Der Unterschied liegt in der Vergütungssystematik: Bei der Bruttopolice sind Abschluss- und Vertriebskosten im Produkt einkalkuliert. Bei der Nettopolice werden diese Kosten aus dem Produkt herausgenommen; dafür fällt ein separates Honorar oder eine laufende Servicevergütung an.

Das Problem: Viele Online-Vergleiche rechnen die niedrigeren Produktkosten der Nettopolice, unterschlagen aber das Honorar oder behandeln es nicht als entgangenes Anlagekapital. Dann wirkt die Nettopolice zwangsläufig überlegen. Das ist mathematisch nicht sauber.

| Prüfpunkt | Warum er entscheidend ist |

|---|---|

| Gleicher ETF | Sonst vergleichen Sie Anlageklassen, nicht Hüllen. |

| Honorar vollständig einrechnen | Ein Einmalhonorar fehlt ab Tag 1 im Markt. Der Zinseszinseffekt auf diesen Betrag muss mitgerechnet werden. |

| Storno-/Frühkündigungsszenario | Bei frühem Abbruch kann ein Honorar wirtschaftlich härter wirken als eine klassische Provisionshaftung. |

| Effektivkosten und Rückkaufswerte | Die schöne Ablaufleistung zählt wenig, wenn der Vertrag nach 7 Jahren schwach steht. |

Die BaFin hat 2025 ausdrücklich auf Mängel beim Vertrieb von Netto-Versicherungsanlageprodukten hingewiesen – vor allem bei Beratung, Kundennutzenbewertung und Transparenz. Genau deshalb gehört das Honorar in jede Modellrechnung, nicht in die Fußnote.

5) Wie 1 % Kostenunterschied 30 Jahre frisst

Kosten wirken nicht einmalig, sondern jedes Jahr auf ein wachsendes Kapital. Deshalb ist der Unterschied zwischen 0,25 % Depot-/ETF-Kosten und 0,95 % Effektivkosten einer Police nicht klein. Er ist der zentrale Gegenwind, den die Police durch Steuerlogik und Zusatznutzen erst schlagen muss.

Annahme: 200 € monatlich über 30 Jahre = 72.000 € Einzahlungen.

Lehre: Ein Prozentpunkt Kostendifferenz kostet über 30 Jahre fast die Hälfte der ursprünglichen Einzahlungen an zusätzlichem Endkapital.

Eine ETF-Police kann diesen Kostennachteil nur dann aufholen, wenn drei Dinge zusammenkommen: lange Laufzeit, niedrige Effektivkosten und echte Nutzung der Mantelvorteile. Wer die Police nur als teureres Depot mit späterer Kapitalauszahlung nutzt, muss besonders streng rechnen.

6) Steuerlogik konkret: Depot vs. ETF-Police

Die Steuer ist nicht der einzige Entscheidungsfaktor, aber sie ist der Hebel, der die ETF-Police überhaupt ins Rennen bringt. Wichtig ist die Trennung zwischen Ansparphase, Kapitalauszahlung und Verrentung.

Im freien ETF-Depot

- Abgeltungsteuer: Kapitalerträge werden grundsätzlich mit 25 % Kapitalertragsteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer belastet.

- Teilfreistellung: Bei Aktienfonds/Aktien-ETFs bleiben nach § 20 InvStG regelmäßig 30 % der Erträge steuerfrei.

- Vorabpauschale: Bei thesaurierenden Fonds kann jährlich ein fiktiver Mindestbetrag steuerlich zufließen. Für 2026 hat das BMF einen Basiszins von 3,20 % veröffentlicht; die Vorabpauschale für 2026 gilt am 4. Januar 2027 als zugeflossen.

- Rebalancing: Verkäufe mit Gewinn können Steuer auslösen. Rebalancing über neue Sparraten oder Ausschüttungen ist oft steuerärmer, aber nicht immer ausreichend.

In der ETF-Police

- Ansparphase: Fondswechsel und Umschichtungen innerhalb des Versicherungsmantels lösen vereinfacht keine laufende Besteuerung beim Versicherungsnehmer aus.

- Kapitalauszahlung: Bei mindestens 12 Jahren Vertragslaufzeit und Auszahlung ab 62 wird grundsätzlich nur die Hälfte des Ertrags mit dem persönlichen Steuersatz besteuert. Bei fondsgebundenen Lebens- und Rentenversicherungen kann zusätzlich eine 15-%-Freistellung greifen, soweit der Unterschiedsbetrag aus Investmenterträgen stammt.

- Lebenslange Rente: Bei privater Rentenversicherung wird nur der Ertragsanteil der Rente besteuert. Bei Rentenbeginn mit 65 oder 66 sind das 18 %, bei Rentenbeginn mit 67 sind es 17 %.

| Mechanik | ETF-Depot | ETF-Police |

|---|---|---|

| Ansparphase | Vorabpauschale möglich, Steuer bei Verkauf | Keine laufende Besteuerung innerhalb des Mantels |

| Aktienfonds-Teilfreistellung | 30 % bei Aktienfonds | 15 % in der Police, soweit einschlägig |

| Umschichtung | Kann Abgeltungsteuer auslösen | Innerhalb des Mantels steuerneutral modellierbar |

| Kapitalauszahlung | Abgeltungsteuer auf steuerpflichtigen Gewinn | Bei 12/62: hälftige Ertragsbesteuerung mit persönlichem Steuersatz |

| Verrentung | Entnahmeplan ohne lebenslange Garantie | Lebenslange Rente möglich; Besteuerung nur mit Ertragsanteil |

Kapitalauszahlungs-Quickcheck & Vorsorge-Score

Dieser Quickcheck trennt zwei Ebenen: den Kapitalauszahlungs-Vergleich und den Vorsorge-Nutzen. So bleibt die Rechnung fair: Das Depot darf beim reinen Endkapital gewinnen, während die ETF-Police ihre eigentlichen Stärken in Rentenphase, Langlebigkeitsrisiko, Bezugsrecht, Struktur und möglichem Pfändungsschutz zeigen kann.

Ihre Annahmen

Ergebnis

Der Quickcheck zeigt, ob und ab wann die ETF-Police bei Ihren Annahmen nach Kosten und Steuern gegenüber dem Depot vorne liegen kann.

Vorsorge-Nutzen-Score

Der Score ordnet ein, ob die ETF-Police wegen Rentenphase, Langlebigkeit, Bezugsrecht, Schutzstruktur und Verhaltensvorteilen trotz Kapitalwertvergleich sinnvoll sein kann.

–

–

–

–

Verlauf: Depot vs. ETF-Police

Die Linien zeigen den modellierten Gesamtwert nach Steuern inklusive bereits erhaltener Netto-Teilentnahmen. Umschichtungszeitpunkte im Depot werden markiert.Ob das in Ihrem konkreten Fall sinnvoll ist, hängt von Tarifkosten, Steuerannahmen, Rentenfaktor und Haltedauer ab.

Persönliche Vorsorgestruktur prüfenModellrechnung, Stand Mai 2026. Der Rechner verwendet vereinfachte Annahmen: Aktienfonds-Teilfreistellung im Depot 30 %, Kapitalauszahlung der ETF-Police bei erfüllter 12/62-Regel mit hälftiger Ertragsbesteuerung und vereinfachter 15-%-Freistellung, soweit der Unterschiedsbetrag aus Investmenterträgen stammt. Die Vorabpauschale wird nicht exakt berechnet, sondern über einen transparenten jährlichen Depot-Renditeabschlag modelliert. Der Vorsorge-Nutzen-Score ist keine Tarifbewertung, sondern eine transparente Entscheidungslogik für qualitative Vorteile wie Verrentung, Langlebigkeit, Bezugsrecht, Schutzstruktur und Verhaltensschutz. Sparer-Pauschbetrag, Kirchensteuer, Verlustverrechnung, Günstigerprüfung, konkrete Vorabpauschalen, externe Beratungshonorare und individuelle Vertragsbedingungen werden nicht individuell berechnet. Das ersetzt keine Anlage-, Versicherungs- oder Steuerberatung.

7) Langlebigkeit: warum 85 oft zu kurz gedacht ist

Viele Depotvergleiche enden bei Kapital zum Alter 67. Altersvorsorge endet dort aber nicht. Gerade bei Akademikern, Ärzten und gutverdienenden Angestellten ist die Rentenphase häufig 20, 25 oder 30 Jahre lang. Dann wird aus der Frage „Wie hoch ist das Kapital?“ zusätzlich die Frage: Wie stabil ist der Entnahmeplan?

Modellrechnungen zur lebenslangen Rente zeigen, dass ein erheblicher Anteil heutiger 65-Jähriger Alter 90 oder 95 erreicht. Für die Planung bedeutet das: Bis 85 zu rechnen ist kein Sicherheitsansatz, sondern oft eher knapp. Das ist der strukturelle Vorteil der Verrentung: Sie zahlt lebenslang, während ein Depot-Entnahmeplan Marktrisiko, Langlebigkeitsrisiko und Reihenfolgerisiko selbst tragen muss.

| Fragestellung | Depot | ETF-Police |

|---|---|---|

| Maximale Flexibilität | Sehr hoch | Eingeschränkt |

| Lebenslange Zahlung | Nur selbst simuliert | Vertraglich möglich |

| Sequence-of-Returns-Risiko | Trägt der Anleger | Bei Verrentung teilweise ausgelagert |

| Vererbbarkeit | Direkt über Nachlass | Über Bezugsrecht/Rentengarantiezeit je Tarif gestaltbar |

8) Meine Einschätzung als Makler

Versicherungsmakler Aachen

Fachwirt für Finanzberatung IHK

Was ich nach 25+ Jahren sehe

Die beste Antwort lautet in vielen Beratungen nicht entweder Depot oder ETF-Police, sondern: Depot für Flexibilität, Versicherungsmantel für planbare Altersvorsorge und Verrentungsoption. Entscheidend ist die Aufteilung nach Ziel und Laufzeit.

Was ich kritisch sehe: ETF wird gern als automatisch gut verkauft und Versicherung als automatisch schlecht. Beides ist Marketing. Eine kostenstarke Bruttopolice ist oft kaum zu rechtfertigen. Ein günstiges Depot ohne Entnahmestrategie, Steuerdisziplin und Durchhaltevermögen kann aber ebenfalls scheitern.

Mein Prinzip: Erst Bedarf und Struktur klären, dann denselben ETF in beiden Hüllen rechnen. Mit Kosten, Honorar, Frühkündigung, Steuern und Rentenphase. Was netto belastbar gewinnt, gewinnt.

9) Nächste Schritte – wie Sie konkret weitermachen

- Rentenlücke klären: Nutzen Sie zuerst den Rentenlückenrechner. Ohne Zielgröße bleibt jede Produktdiskussion abstrakt.

- Bestehende Vorsorge sortieren: Gesetzliche Rente, Versorgungswerk, bAV, Basisrente, alte Policen, Depot, Immobilie.

- Schichten sauber trennen: Basisrente für Steuerhebel, Privatrente/ETF-Police für Schicht 3, Depot für Flexibilität.

- Altersvorsorgedepot beobachten: Das Altersvorsorgedepot kann ab 2027 eine zusätzliche Förderoption werden. Es ersetzt diese Entscheidung nicht, sondern ergänzt die Förderlandschaft.

- Tarif konkret prüfen: Effektivkosten, garantierter Rentenfaktor, Rückkaufswerte, Fondsuniversum, Beitragsflexibilität, Bezugsrecht und Auszahlungsoptionen.

Konkret werden – mit ehrlicher Einordnung

Ein 30-Minuten-Gespräch ordnet Ihre Situation: Depot, ETF-Police oder Kombination. Ohne Produktshow, aber mit klarer Entscheidung.

Termin vereinbaren10) FAQ – Vertiefung & Sonderfragen

Was ist eine ETF-Police – kurz und ohne Marketing?

Eine ETF-Police ist eine fondsgebundene Rentenversicherung, in deren Mantel ein oder mehrere ETFs als Investmentmotor liegen. Ihre Beiträge werden investiert; im Mantel laufen Anlage, Fondswechsel und Steuerstundung. Am Ende stehen je nach Tarif Kapitalauszahlung, lebenslange Rente oder Kombination zur Wahl. Wertschwankungen und Verluste sind möglich.

Ab welcher Laufzeit lohnt sich eine ETF-Police gegenüber dem Depot?

Unter 12–15 Jahren rechnet sich eine ETF-Police meist schlecht, weil Kosten und eingeschränkte Flexibilität zu stark wirken. Ab 20 Jahren kann sie mit niedrigen Effektivkosten, erfüllter 12/62-Regel und sinnvoller Rentenoption konkurrenzfähig werden. Der Break-even hängt stark an Kosten, Steuerannahmen und Auszahlungsform.

Wie funktioniert die hälftige Ertragsbesteuerung bei der Auszahlung?

Wenn der Vertrag mindestens 12 Jahre lief und die Auszahlung frühestens ab 62 erfolgt, wird bei Kapitalauszahlung grundsätzlich nur die Hälfte des Ertrags mit dem persönlichen Steuersatz besteuert. Bei fondsgebundenen Verträgen kann zusätzlich eine 15-%-Freistellung greifen, soweit der Unterschiedsbetrag aus Investmenterträgen stammt.

Was ist der Unterschied zwischen aktuellem und garantiertem Rentenfaktor?

Der aktuelle Rentenfaktor ist eine heutige Kalkulationsgröße und keine belastbare Zusage für die Zukunft. Der garantierte Rentenfaktor ist die vertragliche Untergrenze für die spätere Verrentung. Gerade bei langen Laufzeiten ist diese Untergrenze wichtiger als die werblich höhere aktuelle Zahl.

Was ist die Vorabpauschale und wie wirkt sie 2026?

Die Vorabpauschale besteuert bei thesaurierenden Fonds einen fiktiven Mindestbetrag, auch ohne Verkauf. Für 2026 wurde ein Basiszins von 3,20 % veröffentlicht; die Vorabpauschale für 2026 gilt am 4. Januar 2027 als zugeflossen. Ob tatsächlich Steuer anfällt, hängt von Fondsentwicklung, Ausschüttungen, Teilfreistellung und Freistellungsauftrag ab.

Sind Fondsumschichtungen steuerlich berücksichtigt?

Der Quickcheck kann Depot-Umschichtungen alle 5, 10 oder 15 Jahre modellieren. Dabei wird ein wählbarer Anteil des unversteuerten Depotgewinns realisiert und mit 30 % Teilfreistellung sowie Abgeltungsteuer inklusive Solidaritätszuschlag versteuert. In der ETF-Police werden Fondswechsel innerhalb des Versicherungsmantels vereinfacht steuerneutral modelliert.

Welche Nachteile hat eine ETF-Police?

Die wichtigsten Nachteile sind geringere Flexibilität, mögliche Abschluss- und Verwaltungskosten, Abhängigkeit vom Versicherer, schwache Rentenfaktoren, eingeschränkte Fondsauswahl und mögliche Nachteile bei früher Kündigung. Eine ETF-Police lohnt sich nur, wenn Laufzeit, Kosten, Steuerlogik und Verrentungsoption zusammenpassen.

Ist das Fondsguthaben in einer ETF-Police Sondervermögen?

Das ist differenziert zu betrachten. Die Fonds selbst können als Fondsvermögen getrennt vom Vermögen der Kapitalverwaltungsgesellschaft sein. Als Versicherungsnehmer halten Sie die Fondsanteile in der Police aber nicht wie in einem eigenen Depot unmittelbar selbst. Sie haben Ansprüche aus dem Versicherungsvertrag gegenüber dem Versicherer. Deshalb müssen Fondsstruktur, Versicherer, Sicherungssystem und Vertragsbedingungen getrennt geprüft werden.

Pfändungsschutz: Ist eine ETF-Police für Selbstständige attraktiver?

Ein Depot ist grundsätzlich direkt pfänd- und verwertbar. Bei Rentenversicherungen kann unter den Voraussetzungen des § 851c ZPO ein Pfändungsschutz greifen, etwa bei vertraglicher Einschränkung der Verfügbarkeit und Ausgestaltung als Altersrente. Das ist keine Automatik und muss tariflich geprüft werden.

Was kann eine Police bei Erbe und Bezugsrecht, was ein Depot nicht kann?

Bei Lebens- und Rentenversicherungen können Sie eine bezugsberechtigte Person benennen. Im Todesfall kann die Leistung dann direkter an diese Person fließen. Pflichtteil, Anfechtung, Bezugsrechtsformulierung und Sonderfälle müssen aber sauber geprüft werden. Ein Depot fällt grundsätzlich in den Nachlass.

Ich bin im Versorgungswerk – brauche ich überhaupt eine ETF-Police?

Versorgungswerke sind eine starke Basis, sichern aber nicht automatisch den gewünschten Lebensstandard. Bei Ärzten, Anwälten oder Architekten geht es meist um Ergänzung: Basisrente für Steuerhebel, Depot für Flexibilität, ETF-Police für planbare Verrentung. Ob das sinnvoll ist, hängt von Einkommen, Berufsbiografie und Zielrente ab.

bAV oder ETF-Police – was sollte zuerst geprüft werden?

Wenn der Arbeitgeber eine gute bAV mit echtem Zuschuss anbietet, sollte diese zuerst geprüft werden. Der Arbeitgeberzuschuss ist eine Sofortwirkung, die eine private Lösung erst einmal schlagen muss. Eine schlechte bAV kann trotz Zuschuss unattraktiv sein; deshalb gehört der konkrete Tarif in die Prüfung.

Wie wirkt sich das Altersvorsorgedepot 2027 auf diese Entscheidung aus?

Das Altersvorsorgedepot kann die Förderlandschaft erweitern, ersetzt aber nicht die Entscheidung zwischen freiem Depot und ETF-Police. Es ist ein eigenes gefördertes Vehikel. Für Neuabschlüsse bedeutet das: nicht reflexartig handeln, sondern die Gesamtstrategie mit Depot, Police, bAV, Basisrente und möglicher Förderung sauber vergleichen.

- Steuerliche Grundlagen: Einkommensteuergesetz (EStG), insbesondere §§ 20, 22, 32d

- Investmentsteuerliche Teilfreistellung: § 20 InvStG

- Vorabpauschale 2026: BMF-Schreiben zum Basiszins 2026

- Netto-Versicherungsanlageprodukte: BaFin-Fachartikel „Besser Netto statt Brutto?“

- Sicherungseinrichtungen Lebensversicherung: BaFin zu Sicherungseinrichtungen / Protektor

- Pfändungsschutz: § 851c ZPO

- Bezugsberechtigung: § 159 VVG

- Langlebigkeit und Verrentung: ifa Ulm, Rolle der lebenslangen Rente