Startklar als Akademiker: Der Versicherungs-Leitfaden für Informatik-Doktoranden (TVöD E13)

Als wissenschaftlicher Mitarbeiter im TVöD E13 an der RWTH Aachen starten Sie in eine wichtige Karrierephase. Ihr größtes Kapital ist Ihre zukünftige Arbeitskraft. Dieser Leitfaden bietet Ihnen eine **neutrale, sachliche Orientierung**, welche Versicherungen in Ihrer aktuellen Lebensphase (26 Jahre, Single, Akademiker im Aufbau) wirklich notwendig sind und welche strategischen Weichenstellungen Sie jetzt für die spätere Karriere (Industrie oder Professur) vornehmen sollten.

Ihre Ausgangslage

Sie sind Angestellter des öffentlichen Dienstes und damit **Pflichtmitglied** in der gesetzlichen Kranken- und Rentenversicherung. Dies bietet eine solide Grundsicherung, die jedoch in zentralen Bereichen (insbesondere bei Berufsunfähigkeit und Altersvorsorge) dringend **privater Ergänzung** bedarf.

2. Die absolute Basis: Schutz der Existenz (Muss-Versicherungen)

2.1 Die Berufsunfähigkeitsversicherung (BU) – Der wichtigste Vertrag

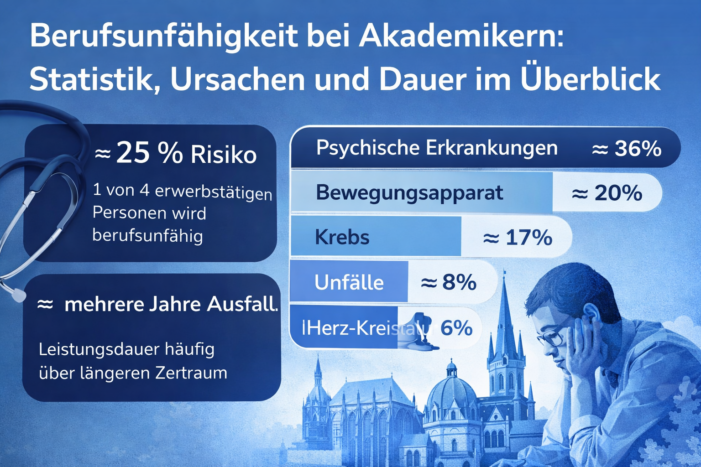

Die Berufsunfähigkeitsversicherung (BU) ist für Sie als hochqualifizierte Fachkraft **die wichtigste Absicherung**.

⚠️ Die gesetzliche Lücke

Die gesetzliche Erwerbsminderungsrente greift erst, wenn Sie keinerlei Erwerbstätigkeit mehr ausüben können (Verweis auf den allgemeinen Arbeitsmarkt). Ihre Qualifikation als Akademiker spielt dabei keine Rolle mehr.

Die BU-Strategie: Worauf Akademiker achten müssen

- **Verzicht auf die abstrakte Verweisung:** Dies ist die wichtigste Klausel. Sie verhindert, dass der Versicherer die Zahlung verweigern kann, wenn Sie theoretisch noch eine *andere* Tätigkeit ausüben könnten, die Ihrer Ausbildung und Lebensstellung entspricht. Ohne diesen Verzicht ist die BU wertlos.

- **Dienstunfähigkeitsklausel (DU-Klausel):** Diese ist **essentiell**, wenn eine Verbeamtung (z.B. als Professor oder höherer Beamter) in Betracht kommt. Die Klausel garantiert, dass die BU leistet, sobald der Dienstherr die *echte* Dienstunfähigkeit feststellt und Sie entlässt, ohne dass der Versicherer selbst prüfen muss.

- **Nachversicherungsgarantien (NVG):** Achten Sie auf großzügige NVG-Regelungen, die eine Erhöhung der Rente ohne erneute Gesundheitsprüfung bei **wichtigen Lebensereignissen** (Gehaltssteigerung über die Beitragsbemessungsgrenze, Heirat, Geburt) ermöglichen.

- **Strategie: Zwei-Vertrags-Lösung:** Die Aufteilung auf zwei Verträge kann die Grenze zur erweiterten Risikoprüfung umgehen und die Gesamthöhe der möglichen Nachversicherungen ohne Gesundheitsprüfung verdoppeln.

2.2 Die Private Haftpflichtversicherung (PHV) – Schutz vor Fremdschäden

Die PHV deckt Schäden, die Sie im Alltag fahrlässig Dritten zufügen. Bei Personenschäden sind Forderungen in Millionenhöhe realistisch.

Die PHV-Checkliste

- **Hohe Deckungssumme:** Mindestens **10 Millionen Euro** pauschal für Personen-, Sach- und Vermögensschäden.

- **Forderungsausfalldeckung:** Leistet, wenn Ihnen selbst ein Schaden zugefügt wird, der Verursacher aber nicht versichert ist und nicht zahlen kann.

- **Mietsachschäden:** Unbedingt einschließen, da Sie zur Miete wohnen (Schäden an fest verlegten Böden, Waschbecken etc.).

- **Verlust fremder Schlüssel:** Wichtig, da an Hochschulen oft Generalschlüssel ausgegeben werden (Deckungssumme für den Austausch der Schließanlage muss hoch sein).

2.3 Die Diensthaftpflichtversicherung – Schutz im TVöD-Job

Die **Diensthaftpflicht** ist für Angestellte im öffentlichen Dienst notwendig, da der Staat Sie bei fahrlässig verursachten Schäden im Dienst in Regress nehmen kann (z.B. Verlust wichtiger Daten, Bedienfehler an teuren Geräten). Sie muss explizit die **Regressansprüche des Arbeitgebers** (Universität) abdecken.

3. Strategische Absicherung und Karriere-Weichenstellungen (Sollte-Versicherungen)

3.1 Die Rechtsschutzversicherung (RSV) – Schutz bei Konflikten

Eine RSV ist für Sie wegen der speziellen Risiken im akademischen und Mietumfeld besonders wertvoll.

Wichtige RSV-Bausteine

- **Arbeits-Rechtsschutz:** Unverzichtbar für Auseinandersetzungen um Arbeitsverträge, Befristungen oder Zeugnisse.

- **Prüfungs-Rechtsschutz:** Deckt gerichtliche Auseinandersetzungen im Zusammenhang mit Ihrer Ausbildung oder Promotion (z.B. Noten oder Zulassungen).

- **Miet-Rechtsschutz:** Wichtig beim Auszug und für künftige Mietverhältnisse.

3.2 Die Altersvorsorge: VBL und die private Lücke

Die Vorsorge muss auf drei Säulen stehen, da die gesetzliche Rente allein nicht reichen wird. Ihre TVöD-Anstellung bietet bereits eine Zusatzversorgung.

Die VBL – Pflicht und Wahlrecht

Als wissenschaftlicher Mitarbeiter sind Sie in der **VBL (Versorgungsanstalt des Bundes und der Länder)** pflichtversichert. Prüfen Sie aktiv das Ihnen zustehende Wahlrecht (VBLklassik oder Befreiung) und entscheiden Sie basierend auf Ihren langfristigen Karriereplänen.

Die Private Säule

- **Basisabsicherung:** Steuerlich geförderte Produkte wie die **Basisrente (Rürup)**.

- **Flexible Anlage:** Ein **ETF-Sparplan** ist das Kern-Investment für Ihre private Vermögensbildung.

3.3 Auslandsreisekrankenversicherung (ARV)

Die ARV deckt **weltweit** die Kosten für medizinisch notwendige Behandlungen und den oft teuren Rücktransport ab, wo die GKV nur eingeschränkt leistet.

4. Strategische Optionen und Ergänzungen (Optional)

4.1 Optionstarif zur Privaten Krankenversicherung (PKV)

Der Optionstarif ist eine strategische Weichenstellung, falls Sie später die JAEG überschreiten oder sich verbeamten lassen.

Was der Optionstarif leisten muss

Die wichtigste Klausel ist die **garantierte Wechseloption (Optionsrecht)**, die Ihnen zu einem späteren Zeitpunkt den Volleinstieg in die PKV **ohne erneute Gesundheitsprüfung** und unter Anrechnung des **ursprünglichen Eintrittsalters** (26 Jahre) ermöglicht.

4.2 Die Private Unfallversicherung (PUV) – Kapital für den Ernstfall

Die PUV liefert eine hohe **Einmalleistung** für unfallbedingte Anpassungen (z.B. barrierefreier Wohnungsumbau), als Ergänzung zur laufenden BU-Rente.

Achten Sie auf einen hohen **Invaliditätsgrad** (Progression) und eine ausreichend hohe **Grundsumme** (z.B. 100.000 € bis 300.000 € Kapitalleistung).

4.3 Krankenzusatzversicherungen

Zur Verbesserung der GKV-Leistungen können Sie optional Zusatzversicherungen abschließen (z.B. Stationär für Chefarzt, Zahnzusatz).

4.4 Hausratversicherung

Nur sinnvoll, wenn der **Wert Ihres Hausrats** (insbesondere teure IT-Ausrüstung) signifikant ist.

5. Wichtige Checklisten und neutrale Downloads

Checkliste: Strategie Berufsunfähigkeit (BU)

- Absicherungshöhe: Nettoeinkommen plus Puffer (ca. 1.800 € – 2.200 € Brutto-Rente).

- Klausel: **Verzicht auf abstrakte Verweisung** einschließen.

- Klausel: **Dienstunfähigkeitsklausel (DU-Klausel)** für spätere Beamtenkarriere (Professur) einschließen.

- Struktur: Ggf. **Zwei-Vertrags-Lösung** zur Optimierung der Nachversicherungsgarantien nutzen.

- Voraussetzung: Gesundheitsfragen wahrheitsgemäß beantworten (vorvertragliche Anzeigepflicht).

Download-Unterlagen

Über die folgenden Links erhalten Sie weiterführende, neutrale Informationen:

- Informationen zur Berufsunfähigkeit (Verbraucherzentrale)

- Brancheninformationen zur Haftpflicht (GDV Verband)

- Details zur gesetzlichen Erwerbsminderungsrente (Deutsche Rentenversicherung)

- Regelungen für wissenschaftlich Beschäftigte (VBL)