Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung für Professorinnen und Professoren in NRW

Letzte Aktualisierung: Februar 2026 · Autor: versicherungsmakler.ac · Hinweis: Dieser Leitfaden dient der allgemeinen Information und ersetzt keine individuelle Beratung.

Als Professorin oder Professor an einer Hochschule in Nordrhein-Westfalen genießen Sie ein hohes Maß an beruflicher Sicherheit — zumindest auf den ersten Blick. Sie sind verbeamtet, der Dienstherr zahlt Besoldung, und im Ruhestand steht Ihnen eine Pension zu. Doch wer genauer hinsieht, erkennt schnell: Gerade in den ersten Berufsjahren und bei besonderen Lebensumständen klafft eine erhebliche Versorgungslücke, falls Sie aus gesundheitlichen Gründen Ihren Dienst nicht mehr ausüben können.

Dieser Leitfaden erklärt Ihnen Schritt für Schritt, warum die Absicherung der Arbeitskraft für Professorinnen und Professoren in NRW ein so komplexes — und so wichtiges — Thema ist. Wir beleuchten die drei entscheidenden „Systemkanten“, die Ihre Versorgung im Ernstfall bestimmen: den beamtenrechtlichen Status mit der gefährlichen 5-Jahres-Wartezeit, die Unterschiede zwischen Dienst- und Berufsunfähigkeit und die konkrete Berechnung Ihrer Versorgungslücke.

Die drei Systemkanten: Warum Professorinnen und Professoren besonders aufpassen müssen

Die Absicherung der Arbeitskraft bei verbeamteten Hochschullehrenden funktioniert grundlegend anders als bei Angestellten in der freien Wirtschaft. Drei Faktoren machen das System besonders komplex — und besonders riskant, wenn man sie nicht versteht.

Systemkante 1: Status und die 5-Jahres-Wartezeit

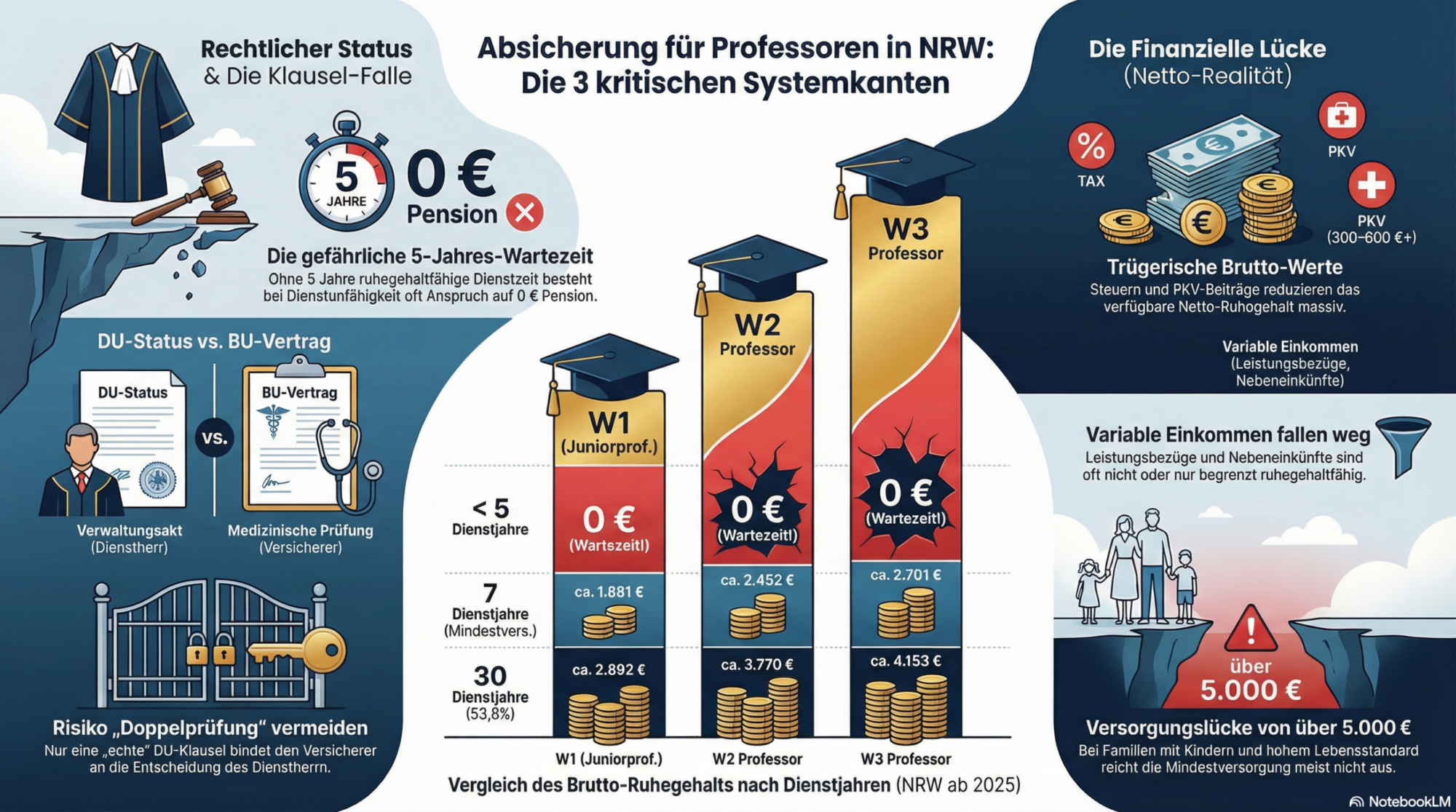

Ein Ruhegehalt (umgangssprachlich: Pension) setzt grundsätzlich voraus, dass Sie mindestens fünf Jahre ruhegehaltfähige Dienstzeit zurückgelegt haben. Studienzeiten und Tätigkeiten außerhalb des öffentlichen Dienstes zählen dabei ausdrücklich nicht mit. Wer also nach einer langen akademischen Karriere in der Privatwirtschaft oder an ausländischen Universitäten erst mit Mitte 40 den ersten Ruf auf eine Professur in NRW annimmt, steht in den ersten fünf Dienstjahren ohne jede Beamtenversorgung da, sollte er dienstunfähig werden. Das ist keine theoretische Gefahr — es ist eine existenzielle Lücke. Die einzige gesetzliche Ausnahme: Dienstunfähigkeit infolge eines Dienstunfalls.

Gleichzeitig ist in der Professorenrealität wichtig: Viele spätere Professorinnen und Professoren waren zuvor durchaus im öffentlichen Dienst tätig, häufig als wissenschaftliche Mitarbeiterinnen und Mitarbeiter (z. B. TV-L E13) im Rahmen von Promotion oder Postdoc-Phase. Diese Phase kann in Summe durchaus ungefähr fünf Jahre betragen — und sie ist in Aachen/RWTH-Biografien sehr häufig. Entscheidend ist aber nicht der „öffentliche Dienst“ als solcher, sondern die Frage, ob und in welchem Umfang diese Zeiten ruhegehaltfähig werden oder ob sie lediglich rentenrechtlich wirken. Genau an dieser Stelle entsteht der verbreitete „E13-Irrtum“: „Ich war doch schon im ÖD, also habe ich die fünf Jahre doch sicher voll.“ Das kann stimmen, muss es aber nicht. Ob eine Vordienstzeit ruhegehaltfähig berücksichtigt wird, hängt vom Status, von der konkreten Rechtslage und davon ab, wie Zeiten anerkannt werden. Praktisch heißt das: Die 5-Jahres-Wartezeit sollte niemals „gefühlt“, sondern immer anhand der tatsächlichen ruhegehaltfähigen Zeiten und einer belastbaren Versorgungsauskunft eingeordnet werden.

Systemkante 2: DU ist Statusrecht, BU ist Privatrecht

Dienstunfähigkeit ist ein beamtenrechtlicher Statusbegriff. Die gesetzliche Definition findet sich in § 26 Absatz 1 Beamtenstatusgesetz (BeamtStG): Dienstunfähig ist, wer wegen des körperlichen Zustands oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig ist. Ergänzend enthält § 26 Absatz 1 BeamtStG den bekannten Fehlzeiten-Auffangtatbestand: Als dienstunfähig kann auch angesehen werden, wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat und keine Aussicht besteht, dass innerhalb einer weiteren Frist die volle Dienstfähigkeit wiederhergestellt ist. Diese weitere Frist wird landesrechtlich ausgestaltet; in NRW wird dies in der Praxis häufig als „6-3-6-Logik“ beschrieben.

Ob Sie dienstunfähig sind, entscheidet der Dienstherr — typischerweise auf Basis einer amtsärztlichen Begutachtung und unter dem Grundsatz „Weiterverwendung vor Versorgung“. Berufsunfähigkeit hingegen ist ein privatrechtlicher Vertragsbegriff: Ob Sie berufsunfähig im Sinne Ihrer Versicherung sind, entscheidet der Versicherer anhand seiner Versicherungsbedingungen. Die Prüfkriterien (Grad der Einschränkung, Tätigkeitsbild, Prognosezeitraum, Mitwirkungspflichten) können erheblich von der beamtenrechtlichen DU-Feststellung abweichen.

Genau hier entsteht das praktische Risiko: Der Dienstherr kann Sie für dienstunfähig erklären und in den Ruhestand versetzen — und Ihr Versicherer kann trotzdem argumentieren, Sie seien nach seinen Bedingungen nicht berufsunfähig. Die Brücke zwischen beiden Welten bildet die sogenannte DU-Klausel im Versicherungsvertrag. In hochwertigen Verträgen lautet die Kernaussage sinngemäß, dass die Versetzung in den Ruhestand oder die Entlassung wegen allgemeiner Dienstunfähigkeit als Berufsunfähigkeit gilt. In schwächeren Formulierungen steckt dagegen eine Doppelprüfung, etwa durch eine „und“-Verknüpfung („dienstunfähig und zugleich berufsunfähig nach Bedingungen“) oder dadurch, dass die DU-Feststellung nur als Hinweis/Indiz gewertet wird. Die Qualität dieser Klausel entscheidet, ob im Ernstfall tatsächlich Geld fließt oder ob Sie trotz DU-Bescheid in eine lange Leistungsdiskussion geraten. Eine vertiefte Einordnung der Klauseltypen finden Sie weiter unten im Abschnitt zur DU-Klausel; als Überblick kann auch die Seite Dienstunfähigkeitsklausel sinnvoll sein.

Systemkante 3: Die Kaufkraftlücke bleibt — auch mit Pension (und wird durch Nebeneinkünfte oft deutlich größer)

Selbst wenn alle formalen Voraussetzungen erfüllt sind, reicht die Beamtenversorgung häufig nicht aus, um den bisherigen Lebensstandard zu halten. Mit 1,79375 % pro Dienstjahr und einem Höchstsatz von 71,75 % nach 40 Jahren baut sich das Ruhegehalt langsam auf. In den ersten 20 Dienstjahren wirkt häufig die Mindestversorgung von 35 % der ruhegehaltfähigen Dienstbezüge — das bedeutet bei W2-Besoldung rund 2.452 € brutto im Monat. Für eine Familie mit drei oder vier Kindern, die ihren Haushalt auf ein W2- oder W3-Einkommen plus Leistungsbezüge eingestellt hat, bleibt eine Lücke von mehreren tausend Euro monatlich.

In der Professorenrealität ist diese Lücke jedoch sehr häufig noch größer, weil ein relevanter Teil des tatsächlichen Einkommens nicht aus dem starren Grundgehalt besteht. Viele Professorinnen und Professoren erzielen Nebeneinkünfte aus privatwirtschaftlicher Tätigkeit, zum Beispiel durch Gutachten, Beratung, Autorentätigkeit, Vorträge, Lehrtätigkeiten außerhalb der Hochschule oder Tätigkeiten in Beiräten. Zusätzlich kommen Leistungsbezüge und Funktionszulagen hinzu, die teilweise befristet oder widerruflich sein können. Der zentrale Punkt ist dabei nicht „ob das erlaubt ist“, sondern die Absicherungslogik: Diese Einkünfte prägen den Lebensstandard, sind aber versorgungsrechtlich nicht automatisch in gleicher Weise abgebildet. In einer sauberen Status- und Versorgungssystematik wird deshalb unterschieden zwischen ruhegehaltfähigen Bestandteilen und solchen Einkommensanteilen, die außerhalb der beamtenrechtlichen Versorgung entstehen oder dort nur eingeschränkt wirken.

Dazu kommt der Netto-Realitätscheck: Versorgungsbezüge sind steuerpflichtig, und viele Professorinnen und Professoren sind als Beamte in der PKV. Die Beihilfe reduziert die Belastung, aber die PKV bleibt ein dauerhafter Abzug, der im Alter eher steigt als sinkt. Wer die Versorgungslücke nur in Bruttozahlen überschlägt, unterschätzt daher regelmäßig die tatsächliche Netto-Differenz. Genau deshalb sollten BU/DU-Renten für Professorinnen und Professoren nicht „aus dem Gefühl“ bestimmt werden, sondern aus einer Haushalts-Netto-Logik inklusive PKV-Kosten und dem realen Wegfall von Nebeneinkünften.

Praxis-Merksatz: Je höher Ihr Anteil aus Leistungsbezügen und Nebeneinkünften ist, desto größer ist typischerweise die echte BU/DU-Lücke — und desto wichtiger wird eine Netto-Rechnung inklusive PKV sowie eine robuste DU-Klausel.

Dienstunfähigkeit im Beamtenrecht: Was der Dienstherr entscheidet

Die gesetzliche Definition nach § 26 BeamtStG

§ 26 Absatz 1 BeamtStG definiert Dienstunfähigkeit als die dauernde Unfähigkeit, die Dienstpflichten zu erfüllen — sei es wegen des körperlichen Zustands oder aus gesundheitlichen Gründen. Das Gesetz sieht zudem einen Auffangtatbestand vor: Als dienstunfähig kann auch angesehen werden, wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst geleistet hat und keine Aussicht besteht, dass die volle Dienstfähigkeit innerhalb einer weiteren Frist wiederhergestellt wird. Diese weitere Frist legt das jeweilige Landesrecht fest; in NRW beträgt sie sechs Monate (die sogenannte „6-3-6-Regel“).

Wichtig ist das Wort „kann“: Der Dienstherr muss nicht allein wegen langer Fehlzeiten auf Dienstunfähigkeit entscheiden. Es handelt sich um eine Prognoseentscheidung, die in der Regel auf einem amtsärztlichen Gutachten basiert. Zuvor muss geprüft werden, ob eine anderweitige Verwendung möglich ist (§ 26 Absatz 1 Satz 3 BeamtStG) — der Grundsatz „Weiterverwendung vor Versorgung“ hat hier Verfassungsrang.

Begrenzte Dienstfähigkeit: Die Zwischenlösung nach § 27 BeamtStG

Nicht jede gesundheitliche Einschränkung führt in den Ruhestand. § 27 BeamtStG regelt die begrenzte Dienstfähigkeit: Wenn Sie zwar nicht mehr voll dienstfähig sind, aber noch mindestens 50 % der regulären Arbeitszeit leisten können, sieht das Beamtenrecht vor, dass von einer Versetzung in den Ruhestand abgesehen wird. Stattdessen werden Ihre Dienstpflichten entsprechend reduziert.

Für Professorinnen und Professoren ist das besonders relevant, weil es zu einer Einkommensreduktion statt eines vollständigen Ruhestandseinkommens führt. Und für Ihre private Absicherung wirft es eine wichtige Frage auf: Wie reagiert Ihr BU/DU-Vertrag auf begrenzte Dienstfähigkeit? Verträge, die hierzu keine klare Regelung enthalten, produzieren im Leistungsfall regelmäßig Streit.

Reaktivierung: Der Weg zurück in den Dienst nach § 29 BeamtStG

Dienstunfähigkeit ist nicht zwingend eine Einbahnstraße. § 29 BeamtStG sieht vor, dass Beamtinnen und Beamte, deren Dienstfähigkeit wiederhergestellt ist, erneut in das aktive Beamtenverhältnis berufen werden können. Das Bundesverwaltungsgericht hat in mehreren Entscheidungen betont, dass der Dienstherr einem Reaktivierungsantrag grundsätzlich entsprechen muss und nicht einfach abwarten darf, bis ein passender Dienstposten frei wird — eine organisatorische Zumutbarkeitsprüfung findet statt.

Für die Wahl Ihres Versicherungsprodukts bedeutet Reaktivierung: Ein guter Vertrag muss fair mit der Situation umgehen, dass Dienstfähigkeit zurückkehrt. Nachprüfungsklauseln, konkrete Verweisungsmöglichkeiten und die Frage, wann eine BU/DU-Rente endet oder angepasst wird, müssen sauber geregelt sein.

Verbeamtungsstufen: Warum Ihr Status über alles entscheidet

§ 4 BeamtStG unterscheidet vier Arten des Beamtenverhältnisses: auf Lebenszeit, auf Zeit, auf Probe und auf Widerruf. Für Professorinnen und Professoren in NRW sind hochschulrechtlich vor allem zwei Konstellationen relevant. Juniorprofessorinnen und -professoren (W1) werden als Beamtinnen und Beamte auf Zeit ernannt — zunächst für drei Jahre, mit regulärer Verlängerung um weitere drei Jahre. W2- und W3-Professorinnen und -professoren befinden sich in der Regel in einem Beamtenverhältnis auf Lebenszeit, gegebenenfalls nach einer Probezeit.

Besonders zu beachten: Professorinnen und Professoren in der Krankenversorgung sollen in NRW nach dem Hochschulgesetz privatrechtlich beschäftigt werden — für sie gilt keine Dienstunfähigkeit im beamtenrechtlichen Sinne, sondern ausschließlich die arbeitsrechtliche Berufsunfähigkeit. In solchen Konstellationen verschiebt sich die Absicherungslogik: Die DU-Klausel ist dann nicht das zentrale Instrument, sondern die BU-Definition, die Tätigkeitsbeschreibung und die Leistungsprüfung nach privatrechtlichen Bedingungen.

Die 5-Jahres-Wartezeit: Der größte Fallstrick in der Beamtenversorgung

Die Regel und ihre Konsequenzen

Das Landesamt für Besoldung und Versorgung Nordrhein-Westfalen (LBV NRW) formuliert es unmissverständlich: Ein Ruhegehalt setzt eine ruhegehaltfähige Dienstzeit von mindestens fünf Jahren voraus. Zur Erfüllung dieser Wartezeit zählen Dienstzeiten als Beamtin oder Beamter sowie Zeiten als Soldat oder Zivildienstleistender. Ausdrücklich nicht mitgezählt werden Studienzeiten, Promotions- und Habilitationszeiten außerhalb eines Beamtenverhältnisses und Tätigkeiten in der Privatwirtschaft oder an ausländischen Universitäten.

Die Wartezeit muss nicht erfüllt sein, wenn die Dienstunfähigkeit auf einem Dienstunfall beruht — das ist die einzige gesetzliche Ausnahme. Wird die Wartezeit nicht erfüllt und liegt kein Dienstunfall vor, erfolgt statt eines Ruhegehalts eine Nachversicherung in der gesetzlichen Rentenversicherung. Daraus können sich zwar spätere Rentenansprüche ergeben, aber für die unmittelbare Versorgungssituation bei Dienstunfähigkeit hilft das nicht.

Warum gerade Professorinnen und Professoren betroffen sind

Die 5-Jahres-Wartezeit trifft Hochschullehrende besonders hart, weil der typische akademische Karriereweg lange außerhalb des Beamtenverhältnisses verläuft. Wer mit 35, 40 oder 45 Jahren den ersten Ruf annimmt, hat möglicherweise 15 Jahre lang geforscht, publiziert und gelehrt — aber keine einzige ruhegehaltfähige Dienstzeit angesammelt. Internationale Berufungen verschärfen das Problem zusätzlich: Zeiten an Universitäten im Ausland sind in der Regel nicht versorgungswirksam.

Gleichzeitig gilt (und das ist in NRW/RWTH-Biografien besonders häufig): Viele Professorinnen und Professoren waren vor der Berufung als wissenschaftliche Mitarbeiterinnen und Mitarbeiter (z. B. TV-L E13) beschäftigt und damit „im öffentlichen Dienst“. Diese Tatsache ist wichtig, weil sie bei vielen die Erwartung erzeugt, die fünf Jahre seien „schon erledigt“. Ob diese Zeiten in der Versorgung tatsächlich als ruhegehaltfähige Dienstzeit zählen, ist jedoch eine eigene, saubere Klärung wert. Genau deshalb ist in der Praxis der schnellste Weg zur Sicherheit eine Kombination aus Status-Klärung, Anerkennungsprüfung der Zeiten und einer Versorgungsauskunft. Das Ziel ist simpel: Sie wollen wissen, ob Sie in den ersten Professoren-Dienstjahren wirklich schon einen Ruhegehaltanspruch haben — oder ob Ihre private Absicherung diese Phase vollständig abdecken muss.

Praktisch formuliert: In den ersten fünf Dienstjahren als Professorin oder Professor brauchen Sie eine private Absicherung, die nicht an der fehlenden Beamtenversorgung scheitert. Ihre BU/DU-Rente ist in dieser Phase Ihre einzige Einkommenssicherung bei Erwerbsunfähigkeit.

Ruhegehalt in NRW: So wird Ihre Versorgung berechnet

Die Grundformel

Die Berechnung des Ruhegehalts in NRW folgt einer klaren, reproduzierbaren Systematik. Der Ruhegehaltssatz ergibt sich aus der Multiplikation der ruhegehaltfähigen Dienstzeit (in Jahren) mit dem Faktor 1,79375 % — begrenzt auf einen Höchstsatz von 71,75 %, der nach 40 vollen Dienstjahren erreicht wird.

Auf die ruhegehaltfähigen Dienstbezüge (also das Grundgehalt zuzüglich ruhegehaltfähiger Zulagen und Familienzuschlag Stufe 1) wird zusätzlich ein Absenkungsfaktor für die eingebaute Sonderzahlung angewandt. Für die W-Besoldung beträgt dieser Faktor aktuell 0,99349.

Daraus ergibt sich folgendes Schema: Zuerst wird der Ruhegehaltssatz ermittelt, indem die Dienstjahre mit 1,79375 % multipliziert werden, begrenzt auf maximal 71,75 %. Anschließend wird das Ruhegehalt berechnet, indem die ruhegehaltfähigen Dienstbezüge mit dem Absenkungsfaktor und dem Ruhegehaltssatz multipliziert werden. Danach ist zu prüfen, ob die Mindestversorgung greift: Beträgt das so errechnete Ruhegehalt weniger als 35 % der abgesenkten ruhegehaltfähigen Dienstbezüge, greift die Mindestversorgung (zusätzlich existiert eine amtsunabhängige Mindestgrenze über der Endstufe A5, die als weitere Untergrenze zu prüfen ist). Schließlich ist die Wartezeit zu prüfen: Bei weniger als fünf Jahren ruhegehaltfähiger Dienstzeit beträgt das Ruhegehalt im Regelfall 0 € (Ausnahme: Dienstunfall).

Aktuelle W-Besoldung in NRW (gültig ab 1. Februar 2025)

Die Grundgehälter der W-Besoldung in NRW sind stufenlos (kein Erfahrungsstufensystem wie bei der A-Besoldung): W1 beträgt 5.409,21 € brutto monatlich, W2 beträgt 7.051,97 € brutto monatlich und W3 beträgt 7.767,45 € brutto monatlich (jeweils ohne Leistungsbezüge, ohne Familienzuschlag).

Rechenbeispiele für typische Szenarien

Die folgenden vereinfachten Brutto-Ruhegehaltswerte basieren auf der oben beschriebenen Systematik. Verwendet werden die reinen W-Grundgehälter mit Absenkungsfaktor 0,99349, ohne Leistungsbezüge, ohne Familienzuschlag und ohne Versorgungsabschläge.

Im Szenario „weniger als 5 Dienstjahre“ (z. B. 3 Jahre) gilt: W1: 0 €, W2: 0 €, W3: 0 €. Die Wartezeit ist nicht erfüllt — es besteht kein Ruhegehaltsanspruch. Die Versorgungslücke ist maximal.

Im Szenario „7 Dienstjahre“ (Mindestversorgung greift) ergeben sich ungefähr folgende Werte: W1: ca. 1.881 €, W2: ca. 2.452 €, W3: ca. 2.701 €. Die Mindestversorgung von 35 % dominiert in diesem Zeitraum, weil der reguläre Ruhegehaltssatz (7 × 1,79375 % = 12,56 %) deutlich unter 35 % liegt.

Im Szenario „30 Dienstjahre“ ergeben sich ungefähr folgende Werte: W1: ca. 2.892 €, W2: ca. 3.770 €, W3: ca. 4.153 €. Der Ruhegehaltssatz beträgt hier 53,81 % (30 × 1,79375 %). Die Lücke zum aktiven Einkommen bleibt dennoch erheblich — insbesondere, wenn Leistungsbezüge und Nebeneinkünfte im aktiven Dienst zum Haushaltsbudget beigetragen haben.

Wichtige Zusatzregeln

Beim Familienzuschlag ist zu unterscheiden: Der Familienzuschlag Stufe 1 (für Verheiratete; in NRW derzeit 168,76 € für die übrigen Besoldungsgruppen) ist ruhegehaltfähig — er fließt also in die Berechnungsgrundlage ein. Die kinderbezogenen Anteile des Familienzuschlags werden bei Vorliegen der Voraussetzungen zusätzlich neben dem Ruhegehalt gezahlt; sie sind aber nicht Bestandteil der ruhegehaltfähigen Dienstbezüge und enden, wenn die Kindergeldvoraussetzungen wegfallen.

Die sogenannte 2-Jahres-Regel bedeutet: Wenn Sie aus einem höheren Amt in den Ruhestand treten, sind die Dienstbezüge dieses Amtes nur dann ruhegehaltfähig, wenn Sie sie mindestens zwei Jahre bezogen haben. Andernfalls werden die Bezüge des vorherigen Amtes zugrunde gelegt — relevant etwa bei einem Wechsel von W2 auf W3 kurz vor einer Dienstunfähigkeit.

Das LBV NRW erteilt auf Antrag eine individuelle Versorgungsauskunft. Diese steht Ihnen unter anderem ab Vollendung des 55. Lebensjahres oder bei zu erwartender dauernder Dienstunfähigkeit (mit Bestätigung der Dienststelle) zu. Die Versorgungsauskunft ist die belastbarste Grundlage für jede Absicherungsplanung.

Bei Versetzung in den Ruhestand wegen Dienstunfähigkeit vor der gesetzlichen Altersgrenze können Versorgungsabschläge von 3,6 % pro Jahr vorzeitigen Ruhestands anfallen (maximal 10,8 %). Diese reduzieren das Ruhegehalt zusätzlich und sind in den oben vereinfachten Beispielwerten nicht berücksichtigt.

BU versus DU: Warum „Dienstunfähigkeitsversicherung“ nicht gleich „Dienstunfähigkeitsversicherung“ ist

Das grundlegende Missverständnis

Viele Professorinnen und Professoren gehen davon aus, dass eine „Dienstunfähigkeitsversicherung“ automatisch dann zahlt, wenn der Dienstherr Dienstunfähigkeit feststellt. Das ist ein gefährlicher Irrtum. In der Versicherungspraxis sind die meisten sogenannten DU-Versicherungen tatsächlich Berufsunfähigkeitsversicherungen (BU) mit einer zusätzlichen DU-Klausel. Der entscheidende Unterschied liegt in der Leistungsprüfung.

Bei der Dienstunfähigkeit entscheidet der Dienstherr auf Basis des Beamtenrechts, ob Sie dienstunfähig sind. Diese Entscheidung ist ein Verwaltungsakt und folgt den Kriterien des § 26 BeamtStG.

Bei der Berufsunfähigkeit entscheidet der Versicherer auf Basis seiner Vertragsbedingungen, ob Sie berufsunfähig sind. Die Prüfkriterien (Grad der Einschränkung, Tätigkeitsbild, Prognose) können sich erheblich von der beamtenrechtlichen DU-Feststellung unterscheiden.

Wann wird das zum Problem?

Das Problem entsteht, wenn beide Prüfungen zu unterschiedlichen Ergebnissen kommen. Der typische Worst Case: Der Dienstherr versetzt Sie wegen Dienstunfähigkeit in den Ruhestand — Sie verlieren Ihr aktives Einkommen — und der Versicherer lehnt die Leistung ab, weil er nach seinen Bedingungen keine Berufsunfähigkeit erkennt. In der Literatur und Beratungspraxis wird dieses Phänomen als „Doppelprüfung“ bezeichnet, und es ist keineswegs selten. Ob Ihr Vertrag Sie vor diesem Szenario schützt, hängt allein von der Qualität der DU-Klausel ab.

Wenn Sie die praktische Einordnung speziell für Beamte vertiefen möchten, kann zusätzlich die Seite BU/DU für Beamte als Kontext dienen. Für den typischen Ablauf, wie man die gesundheitliche Seite sauber vorbereitet (und warum das bei Professoren mit internationaler Vita besonders relevant ist), ist außerdem Risikovoranfrage BU & Krankenversicherung hilfreich.

Die DU-Klausel als Herzstück: Echte, eingeschränkt echte und unechte Klauseln

Was eine DU-Klausel tut

Eine DU-Klausel im Versicherungsvertrag ist der Mechanismus, der die beamtenrechtliche Statusentscheidung (Dienstunfähigkeit) mit dem privatrechtlichen Leistungsanspruch (BU-Rente) verknüpft. Je nachdem, wie diese Klausel formuliert ist, ergibt sich ein völlig anderes Schutzniveau. Die Bewertungsagentur Franke & Bornberg sowie die versicherungsrechtliche Rechtsprechung (u. a. OLG Düsseldorf) unterscheiden im Wesentlichen drei Qualitätsstufen.

Akzeptabel: Die echte bzw. klar bindende DU-Klausel

Bei einer echten DU-Klausel gilt die Versetzung in den Ruhestand oder die Entlassung wegen allgemeiner Dienstunfähigkeit als Berufsunfähigkeit im Sinne des Vertrags — ohne dass der Versicherer eine zusätzliche eigene BU-Prüfung durchführt. Typische Formulierungsmarker sind Wendungen wie „gilt als berufsunfähig, wenn wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt oder entlassen“. Die Bindung an die Dienstherrnentscheidung sorgt für hohe Verfahrenssicherheit und schnelle Leistungsentscheidungen. Das Streitpotenzial ist gering.

Bedenklich: Die eingeschränkt echte DU-Klausel

Bei eingeschränkt echten Klauseln akzeptiert der Versicherer die DU-Entscheidung grundsätzlich, behält sich aber über bestimmte Formulierungen ein eingeschränktes Prüfrecht vor. Typische Hinweise auf diese Kategorie sind Einschränkungen wie „sofern ausschließlich gesundheitliche Gründe maßgeblich waren“, unklare Regelungen für Beamte auf Zeit oder Probe (z. B. Befristung der Leistung auf die Restdauer des Beamtenverhältnisses) oder fehlende Klarheit zum Umgang mit begrenzter Dienstfähigkeit. Das Risiko ist erhöht, weil der Versicherer im Leistungsfall argumentieren kann, dass die DU-Entscheidung nicht „ausschließlich“ gesundheitlich motiviert war — und dann doch eine eigene Prüfung vornimmt.

Unbrauchbar: Die unechte DU-Klausel (Doppelprüfung)

Bei einer unechten DU-Klausel behandelt der Versicherer die DU-Feststellung des Dienstherrn lediglich als Indiz oder Hinweis, behält sich aber ein volles eigenes Prüfrecht vor. Typische Formulierungen sind „und“-Kopplungen wie „dienstunfähig und berufsunfähig nach den Bedingungen“ oder Wendungen, die DU nur als „Anlass für eine Prüfung“ werten. In diesen Fällen kann der Versicherer trotz Ruhestandsversetzung die Leistung verweigern, weil er nach seinen eigenen Kriterien keine ausreichende Berufsunfähigkeit sieht. Das Ablehnungs- und Streitrisiko ist hoch.

Worauf Sie bei der Prüfung achten müssen

Ein guter DU-Klausel-Check für Professorinnen und Professoren prüft mehrere Dimensionen gleichzeitig. Erstens muss die Klausel sowohl die Ruhestandsversetzung als auch die Entlassung abdecken — das ist entscheidend für Beamte auf Zeit (Juniorprofessuren) und auf Probe, die nicht in den Ruhestand versetzt, sondern entlassen werden. Zweitens sollte kein zusätzliches BU-Graderfordernis im Wortlaut stecken. Drittens braucht die Klausel eine klare Regelung zur begrenzten Dienstfähigkeit (§ 27 BeamtStG), weil sonst eine Teilarbeitsfähigkeit in eine Grauzone fällt. Viertens müssen die Bestimmungen zu Nachprüfung und konkreter Verweisung fair und transparent sein — insbesondere vor dem Hintergrund einer möglichen Reaktivierung nach § 29 BeamtStG.

Wenn Sie diese Prüfung vertiefen möchten, finden Sie eine eigenständige Erläuterung auf Dienstunfähigkeitsklausel. Für die BU-Grundlogik (Definition, Leistungsprüfung, typische Fallstricke) kann ergänzend Berufsunfähigkeitsversicherung (BU) in Aachen hilfreich sein.

Versorgungslücke konkret berechnen: Formel, Tabellen und Beispiele

Die Zielgleichung

Ihre BU/DU-Rente sollte nicht nach Gefühl gewählt werden, sondern als Ergebnis einer einfachen, aber wichtigen Gleichung: Zielrente = Haushaltsbedarf (netto) minus Netto-Versorgung. Der Haushaltsbedarf umfasst alles, was Sie und Ihre Familie zum Leben brauchen — Wohnkosten, Kinder, Vorsorge, Versicherungsbeiträge, Rücklagen. Die Netto-Versorgung ist das, was nach Steuern, Krankenversicherung und Beihilfe von Ihrem Ruhegehalt übrig bleibt.

Warum die Brutto-Werte trügerisch sind (und warum die PKV unbedingt in die Rechnung gehört)

Die oben genannten Brutto-Ruhegehaltswerte vermitteln ein unvollständiges Bild. Im Ruhestand unterliegen Versorgungsbezüge der Einkommensteuer. Die Beihilfe bleibt in NRW zwar erhalten, aber die private Krankenversicherung muss weiterhin bezahlt werden — und deren Beiträge steigen im Alter. Ein realistischer Netto-Abschlag gegenüber dem Brutto-Ruhegehalt liegt je nach persönlicher Situation bei 20 bis 35 %. Die exakten Nettoeffekte können nur individuell berechnet werden und sind in den hier gezeigten Beispielwerten bewusst nicht eingepreist.

Für Professorinnen und Professoren als Beamte ist das kein Detail, sondern zentral: Wer die PKV-Belastung (inklusive möglicher Beitragsentwicklung, Selbstbehalten und dem Zusammenspiel mit der Beihilfe) nicht in die Versorgungslückenrechnung integriert, kalkuliert regelmäßig zu optimistisch. Das gilt umso mehr, wenn der Haushaltsstandard zuvor teilweise durch Nebeneinkünfte getragen wurde, die im DU-Fall wegfallen oder nur eingeschränkt fortgeführt werden können.

Ein illustratives Rechenbeispiel

Nehmen wir eine W2-Professorin an, 42 Jahre alt, 7 ruhegehaltfähige Dienstjahre, 3 Kinder, Haushaltsnetto im aktiven Dienst rund 7.000 € monatlich (inklusive Leistungsbezüge und Nebeneinkünfte).

Im Fall der Dienstunfähigkeit stünde ihr ein Brutto-Ruhegehalt von ca. 2.452 € zu (Mindestversorgung), zuzüglich kinderbezogener Familienzuschläge, solange Anspruch besteht. Nach Steuern und Krankenversicherung verbleibt ein Nettobetrag, der deutlich unter 2.000 € liegen kann. Die Versorgungslücke beträgt damit mehrere tausend Euro pro Monat — bei einem Haushalt, der auf ein Nettoeinkommen von 7.000 € eingestellt ist.

Daraus ergibt sich die notwendige Höhe der BU/DU-Rente: Sie muss die Differenz zwischen dem tatsächlichen Haushaltsbedarf und der Netto-Versorgung abdecken. Gängige Orientierungswerte liegen bei 60 bis 80 % des Nettoeinkommens als Gesamtabsicherungsziel. Das Leistungsende sollte idealerweise bei Alter 67 liegen, um keine Lücke zwischen dem Ende der BU-Rente und dem Beginn der regulären Altersversorgung entstehen zu lassen.

Professorenspezifische Sondereinflüsse

W-Besoldung und Leistungsbezüge: Stabiles und variables Einkommen trennen

Die W-Besoldung besteht aus zwei Komponenten: dem festen Grundgehalt und variablen Leistungsbezügen. Leistungsbezüge können aus Berufungs- und Bleibeverhandlungen stammen, für besondere Leistungen in Forschung, Lehre, Weiterbildung oder Nachwuchsförderung gewährt werden oder Funktionszulagen für Aufgaben in der akademischen Selbstverwaltung (Dekanat, Prorektorat etc.) darstellen.

Entscheidend für die Absicherungsplanung ist, dass Leistungsbezüge teils befristet und teils widerruflich sind. An vielen Hochschulen in NRW werden besondere Leistungsbezüge mit begrenzter Laufzeit vergeben und können Widerrufsvorbehalte bei erheblichen Gründen enthalten. Diese Einkommensbestandteile sind für eine lebenslange Absicherung daher nur eingeschränkt planbar.

Das daraus folgende Beratungsprinzip lautet: Die BU/DU-Absicherung sollte primär auf den stabilen Einkommensbestandteilen aufgebaut werden — dem Grundgehalt und dauerhaft gewährten Zulagen. Variable Leistungsbezüge lassen sich über Nachversicherungsgarantien und Beitragsdynamik abbilden, also über die vertragliche Möglichkeit, die Rentenhöhe bei bestimmten Anlässen (neue Berufung, Funktionsübernahme, Gehaltserhöhung) ohne erneute Gesundheitsprüfung zu erhöhen.

Familie und Kinder: Warum „Mindestversorgung“ trügerisch klingt

Der Familienzuschlag suggeriert, dass die Beamtenversorgung Familien angemessen absichert. In der Praxis ist das Bild differenzierter: Der Familienzuschlag Stufe 1 fließt zwar in die Ruhegehaltsberechnung ein, die kinderbezogenen Anteile werden aber nur so lange gezahlt, wie die Kindergeldvoraussetzungen bestehen. Bei volljährigen Kindern, die keine Ausbildung mehr absolvieren, fallen sie weg.

Für eine Familie mit drei oder vier Kindern, die möglicherweise noch jahrelang finanziell unterstützt werden müssen — Studium, Ausbildung, Lebenshaltung — reichen die kinderbezogenen Zuschläge und die Mindestversorgung bei weitem nicht aus. Hinzu kommt die Inflation: Bei einer Jahresinflation von durchschnittlich 2,2 % (Destatis-Wert für 2025) verliert eine feste Rente über 20 Jahre rund ein Drittel ihrer realen Kaufkraft. Ohne Beitrags- und Leistungsdynamik im Versicherungsvertrag schrumpft die reale Absicherung Jahr für Jahr.

Nebentätigkeiten und Nebeneinkünfte: Genehmigung, Auswirkung, Ruhen der Versorgung — und warum die BU/DU-Lücke dadurch oft deutlich größer wird

Professorinnen und Professoren sind in der akademischen Welt häufig über ihre Dienstaufgaben hinaus aktiv — als Gutachterinnen und Gutachter, Beraterinnen und Berater, in der Weiterbildungslehre, in Aufsichtsräten oder als freiberuflich Tätige. In NRW regelt § 49 des Landesbeamtengesetzes (LBG NRW) die Genehmigungspflicht für Nebentätigkeiten: Die Übernahme eines Nebenamts, einer Nebenbeschäftigung gegen Vergütung, die Ausübung eines Gewerbes oder eines freien Berufs ist grundsätzlich genehmigungspflichtig. Für wissenschaftliches Personal an Hochschulen bestehen zusätzliche Regelungen in der Hochschulnebentätigkeitsverordnung (HNtV NRW).

Für die BU/DU-Absicherung haben Nebeneinkünfte zwei wichtige Dimensionen. Erstens beeinflussen sie das Tätigkeitsbild: Wenn Sie neben Lehre und Forschung regelmäßig Beratungsmandate wahrnehmen, kann das die Risikobewertung und die spätere Leistungsprüfung beeinflussen. Zweitens beeinflussen sie die Einkommenshöhe und damit die Frage, welche Absicherungssumme angemessen ist.

In der Praxis unterschätzen viele Professorinnen und Professoren allerdings einen dritten, besonders relevanten Effekt: Nebeneinkünfte und Teile der variablen Bezüge sind häufig nicht in gleicher Weise ruhegehaltfähig oder entstehen außerhalb der Beamtentätigkeit. Ihr realer Lebensstandard wird über Jahre durch diese Einkünfte mitgetragen — im DU-Fall bricht dieser Anteil jedoch oft weg oder kann nur eingeschränkt fortgeführt werden. Genau dadurch wird die Lücke nicht nur „ein bisschen größer“, sondern häufig qualitativ anders: Es geht dann nicht mehr um „Pension plus kleine Aufstockung“, sondern um die Stabilisierung eines Haushaltsnettos, das ohne diese Einkünfte nicht mehr tragfähig ist.

Zusätzlich ist das Zusammentreffen von Versorgungsbezügen und Erwerbseinkommen im Ruhestand zu beachten: Nach § 66 LBeamtVG NRW können Versorgungsbezüge ruhen (also gekürzt werden), wenn neben der Pension Erwerbs- oder Erwerbsersatzeinkommen oberhalb einer bestimmten Höchstgrenze bezogen wird. Wer plant, nach einer Dienstunfähigkeit Gutachten oder Beratungsleistungen fortzusetzen, muss diese Anrechnungslogik im Blick haben — sie wirkt parallel zu einer etwaigen BU/DU-Rentenleistung. Und auch hier gilt: Die Netto-Rechnung inklusive PKV bleibt entscheidend, weil die PKV-Belastung nicht „automatisch“ verschwindet, sondern in der Regel dauerhaft bestehen bleibt.

Merksatz: Viele Professoren haben nicht „zu wenig Pension“, sondern „zu viel Lebensstandard, der auf nicht-ruhegehaltfähigen Einkommensanteilen beruht“. Genau dafür ist eine sauber dimensionierte BU/DU-Rente gedacht.

Internationale Professorinnen und Professoren

Hochschulen in NRW berufen regelmäßig Wissenschaftlerinnen und Wissenschaftler aus dem Ausland. Für die Absicherung ergeben sich daraus besondere Herausforderungen.

EU-Bürgerinnen und -Bürger genießen Freizügigkeit und benötigen keinen Aufenthaltstitel. Die Verbeamtung steht ihnen grundsätzlich offen (§ 7 BeamtStG), und die BU/DU-Versicherbarkeit unterscheidet sich im Regelfall nicht von inländischen Professorinnen und Professoren.

Drittstaatsangehörige arbeiten häufig mit Aufenthaltstiteln wie der Blauen Karte EU, die auf hochqualifizierte Fachkräfte zugeschnitten ist. Die Verbeamtung ist für sie unter bestimmten Voraussetzungen möglich (Ausnahmemöglichkeiten nach BeamtStG); in einigen Fällen — insbesondere bei Professorinnen und Professoren in der Krankenversorgung — erfolgt statt der Verbeamtung eine privatrechtliche Beschäftigung.

Versicherbarkeit und Inlandsklauseln sind praktisch relevant: In der Praxis verlangen viele Versicherer einen gemeldeten Wohnsitz in Deutschland. Vertragliche Inlandsklauseln können den Versicherungsschutz bei dauerhaftem Wegzug ins Ausland beeinflussen — ein Punkt, der vor Vertragsabschluss geprüft werden muss, insbesondere wenn Rückkehrpläne ins Herkunftsland bestehen. Genau hier ist der klare Warnhinweis wichtig: Wer perspektivisch ins Herkunftsland zurück will oder einen dauerhaften Wegzug nicht ausschließt, muss vor Vertrag prüfen, ob Leistungsansprüche bei dauerhaftem Wegzug bestehen bleiben und wie der Versicherer die Leistungsabwicklung organisiert.

Medizinische Dokumentation ist in internationalen Biografien häufig der Engpass: Fehlen deutsche Vorbefunde, gewinnt eine strukturierte Aufbereitung der Gesundheitsgeschichte stark an Bedeutung. Eine anonyme Risikovoranfrage mit übersetzten Arztberichten und konsistenter Diagnosetabelle schützt vor unnötigen Ablehnungen und sorgt für Transparenz im Antragsverfahren. Dafür ist die Vorgehensweise auf Risikovoranfrage BU & Krankenversicherung eine passende Ergänzung.

Praxisfälle: W1-Juniorprofessur, W2 mit Familie, W3 mit Funktionsrollen

Die folgenden drei Fallskizzen illustrieren, wie Status, Wartezeit, Familiensituation und Nebentätigkeiten die Absicherungsstrategie systematisch verändern. Alle Rechenwerte basieren auf den W-Grundgehältern NRW ab 01.02.2025, Absenkungsfaktor 0,99349, Mindestversorgung 35 %, ohne Leistungsbezüge und ohne Versorgungsabschläge.

Fall A: W1-Juniorprofessur, Tenure Track, international, weniger als 5 Dienstjahre

Profil: Juniorprofessor auf Zeit (typisch Tenure-Track-Logik), 3. Dienstjahr, 2 Kinder, internationale akademische Vita, Wohnsitz in Aachen seit Berufung.

Versorgungssituation: Bei 3 Jahren ruhegehaltfähiger Dienstzeit besteht im Regelfall kein Ruhegehaltsanspruch — die Wartezeit ist nicht erfüllt. Bei Dienstunfähigkeit stünde kein Cent Versorgung vom Dienstherrn zur Verfügung (außer im Fall eines Dienstunfalls).

Was die Absicherung leisten muss: Die BU/DU-Rente muss das gesamte Einkommen ersetzen — eine Teilabsicherung reicht nicht. Die DU-Klausel muss den Status „Beamter auf Zeit“ sauber abbilden und auch die Entlassung (nicht nur die Ruhestandsversetzung) als Auslöser anerkennen. Das Endalter sollte bei 67 liegen, eine Leistungsdynamik zum Inflationsschutz ist unverzichtbar. Großzügige Nachversicherungsgarantien erlauben spätere Erhöhungen bei Tenure-Zusage, Geburt weiterer Kinder oder Immobilienfinanzierung. Für die internationale Komponente ist zu prüfen: Wohnsitzklausel, Inlandsklausel, Aufbereitung ausländischer Krankenakten über Risikovoranfrage.

Fall B: W2, 3–4 Kinder, Nebeneinkünfte aus Gutachten und Beratung

Profil: W2-Professorin, 7 Dienstjahre, 4 Kinder, Haushaltseinkommen stark kindergetrieben, Nebeneinkünfte aus Gutachter- und Weiterbildungstätigkeit von geschätzt 20.000 bis 40.000 € jährlich.

Versorgungssituation: Die Mindestversorgung greift — das Brutto-Ruhegehalt beträgt rund 2.452 €. Die Bruttolücke allein zum Grundgehalt beträgt bereits über 4.500 €. Bei einem Haushalt, der auf deutlich höheres Nettoeinkommen eingestellt ist, wird die Versorgungslücke existenzbedrohend.

Was die Absicherung leisten muss: Eine echte oder eingeschränkt echte DU-Klausel ist hier besonders wichtig — bei einer Familie mit vier Kindern darf kein Klauselrisiko die Leistung gefährden. Das Tätigkeitsbild muss die Nebentätigkeiten sauber abbilden (Lehre, Forschung, Management einerseits, Gutachten und Beratung andererseits), weil die Risikoeinstufung und die spätere Leistungsprüfung daran hängen. Die Hinzuverdienstregelung im Ruhestand (§ 66 LBeamtVG NRW) ist ein Pflicht-Check, falls die Nebentätigkeiten nach DU-Ruhestand fortgeführt werden sollen. Eine Karenzzeit (vertragliche Wartezeit bis zur Auszahlung) kommt nur infrage, wenn ausreichende Rücklagen vorhanden sind; eine AU-Klausel kann als Brücke bei langen Krankheitsphasen dienen.

Fall C: W3, Leistungsbezüge, Funktionsrollen, Reaktivierungsthema

Profil: W3-Professor, 25 bis 30 Dienstjahre, besondere Leistungsbezüge und Funktionszulagen, möglicherweise Beratungsrollen.

Versorgungssituation: Bei 30 Dienstjahren liegt der Ruhegehaltssatz bei 53,81 % — das ergibt ein Brutto-Ruhegehalt von ca. 4.153 € (nur Grundgehalt). Das klingt zunächst nach einer soliden Basis, aber die Differenz zum tatsächlichen Gesamteinkommen (Grundgehalt plus Leistungsbezüge plus ggf. Nebeneinkünfte) bleibt erheblich.

Was die Absicherung leisten muss: Der Schwerpunkt liegt hier auf der Restlücke und dem Kaufkrafterhalt. Die Leistungsdynamik im Vertrag ist entscheidend, weil die BU/DU-Rente möglicherweise über einen langen Zeitraum laufen muss und ohne Dynamisierung real an Wert verliert. Variable Leistungsbezüge sollten nicht „blind“ mit der höchstmöglichen Summe abgesichert werden, sondern über Nachversicherungsgarantien und eine saubere Dokumentation der stabilen Einkommenskomponenten. Besonders relevant ist das Thema Reaktivierung: Wird die Dienstfähigkeit wiederhergestellt, muss der Vertrag fair regeln, wie die BU/DU-Rente endet oder angepasst wird — ohne dass der Versicherte zwischen allen Stühlen sitzt.

Checklisten für den Vertragsabschluss

Checkliste DU-Klausel-Prüfung

Die DU-Klausel sollte sowohl die Ruhestandsversetzung als auch die Entlassung wegen allgemeiner Dienstunfähigkeit als Leistungsauslöser benennen — das ist wichtig für Beamtenverhältnisse auf Zeit und Probe. Der Wortlaut sollte eine echte oder eingeschränkt echte DU-Bindung erkennen lassen, also „gilt als berufsunfähig“ ohne zusätzliche BU-Beweislast. Prüfen Sie, ob „und“-Kopplungen (DU und zusätzlich BU nachzuweisen) oder „nur Indiz“-Formulierungen enthalten sind — beides deutet auf eine unechte Klausel hin. Achten Sie auf den Umgang mit begrenzter Dienstfähigkeit (§ 27 BeamtStG) — fehlt eine Regelung, drohen Grauzonen. Prüfen Sie Nachprüfungs- und Verweisungsklauseln vor dem Hintergrund der Reaktivierungsmöglichkeit (§ 29 BeamtStG). Das Endalter sollte idealerweise bei 67 liegen, um keine Versorgungslücke im Übergang zu erzeugen. Eine Beitrags- und Leistungsdynamik schützt gegen Kaufkraftverlust über lange Laufzeiten.

Checkliste Antrag und Unterlagen

Bereiten Sie Ihre Gesundheitsunterlagen strukturiert auf: Eine Diagnosetabelle mit Datum, Arzt, Diagnose, Therapie und aktuellem Status ist dafür ein sehr praxistaugliches Grundgerüst. Ergänzen Sie diese Unterlagen durch Patientenquittungen und Leistungsübersichten der Krankenversicherung. Erstellen Sie außerdem ein schriftliches Tätigkeitsbild, das Ihre professorale Tätigkeit genau beschreibt — inklusive Anteilen Lehre, Forschung, Leitung, Labor- oder klinische Tätigkeiten, Reiseanteil und Nebentätigkeiten. Bei Vorerkrankungen empfiehlt sich dringend eine Risikovoranfrage vor dem eigentlichen Antrag — idealerweise anonym, um unnötige Ablehnungen oder Erschwerungen in Datenbanken zu vermeiden. Für den Ablauf und die praktische Umsetzung ist Risikovoranfrage BU & Krankenversicherung die passende Ergänzung.

Checkliste internationale Fälle

Klären Sie vorab Ihren aufenthaltsrechtlichen Status und prüfen Sie, ob eine Verbeamtung möglich ist oder ob eine privatrechtliche Beschäftigung vorliegt. Bei Drittstaatsangehörigen ist der Aufenthaltstitel (z. B. Blaue Karte EU) zu dokumentieren. Prüfen Sie die Versicherungsbedingungen auf Wohnsitz- und Auslandsklauseln, insbesondere wenn ein Wegzug oder eine Rückkehr ins Herkunftsland nicht ausgeschlossen ist. Bereiten Sie ausländische Krankenakten sorgfältig auf: Übersetzungen, konsistente Gesundheitsangaben, idealerweise über ein Risikovoranfrage-Format.

Checkliste Nebentätigkeiten

Prüfen Sie, ob alle Nebentätigkeiten genehmigt oder angezeigt sind (§ 49 LBG NRW als Mindestprüfung). Beachten Sie die Hochschulnebentätigkeitsverordnung (HNtV NRW). Bereiten Sie die jährliche Meldung und den Nachweis der Nebeneinnahmen vor. Trennen Sie für den Versicherer sauber zwischen Hochschul-Leistungsbezügen und externen Nebeneinkünften. Prüfen Sie, ob das Zusammentreffen von Versorgungsbezügen und Nebeneinkünften im Ruhestand zu einem Ruhen der Versorgung nach § 66 LBeamtVG NRW führen könnte. In der Beratungspraxis ist es zusätzlich sinnvoll, die Konsistenz zwischen genehmigter Nebentätigkeit, dokumentierter Tätigkeit im Antrag und dem späteren Tätigkeitsbild im Leistungsfall sauber zu halten, damit es nicht an formalen Widersprüchen scheitert.

Wenn Sie möchten, nutzen Sie meine spezialisierte Status-Analyse: Danach wissen Sie auf den Euro genau, wo Sie stehen — ob die 5-Jahres-Phase wirklich abgedeckt ist, wie groß Ihre Netto-Lücke inklusive PKV ist und ob Ihr Vertrag im Ernstfall wirklich liefert. Die Grundlagen zu BU/DU für Beamte und die DU-Klausel finden Sie auch hier: BU/DU für Beamte und Dienstunfähigkeitsklausel.

Häufige Fragen (FAQ)

Zahlt der Dienstherr im Fall der Dienstunfähigkeit immer eine Pension?

Nein. Ein Ruhegehalt setzt grundsätzlich voraus, dass die 5-Jahres-Wartezeit erfüllt ist. Ohne mindestens fünf Jahre ruhegehaltfähiger Dienstzeit besteht im Regelfall kein Anspruch auf Versorgungsbezüge. Die einzige Ausnahme gilt bei Dienstunfähigkeit infolge eines Dienstunfalls.

Was bedeutet Dienstunfähigkeit nach dem Gesetz?

§ 26 BeamtStG definiert Dienstunfähigkeit als die dauernde Unfähigkeit, die Dienstpflichten zu erfüllen. Ergänzend gilt die „6-3-6-Regel“ als Auffangtatbestand: Wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst geleistet hat und keine Aussicht auf Wiederherstellung innerhalb weiterer sechs Monate (NRW-Frist) besteht, kann als dienstunfähig angesehen werden. Die Entscheidung trifft der Dienstherr, in der Regel auf Basis eines amtsärztlichen Gutachtens.

Was ist begrenzte Dienstfähigkeit?

§ 27 BeamtStG regelt den Fall, dass Sie noch mindestens 50 % der regulären Arbeitszeit leisten können: Dann wird von einer Versetzung in den Ruhestand abgesehen und stattdessen die Dienstleistung entsprechend reduziert. Für die private Absicherung ist das relevant, weil es statt eines klaren „DU ja/nein“ zu einer Zwischenstufe mit reduziertem Einkommen kommt.

Kann ich nach Dienstunfähigkeit zurück in den aktiven Dienst?

Ja. § 29 BeamtStG sieht die Reaktivierung vor, wenn die Dienstfähigkeit wiederhergestellt ist. Das Bundesverwaltungsgericht betont, dass der Dienstherr Reaktivierungsanträgen grundsätzlich entsprechen muss und nicht auf das Freiwerden eines bestimmten Dienstpostens warten darf.

Warum reicht eine normale BU-Versicherung ohne DU-Klausel oft nicht?

Weil Dienstunfähigkeit ein beamtenrechtlicher Statusakt ist, der von der privatrechtlichen BU-Definition abweichen kann. Ohne DU-Klausel kann Ihr Versicherer trotz Ruhestandsversetzung wegen Dienstunfähigkeit eine eigenständige BU-Prüfung verlangen — und zum Ergebnis kommen, dass Sie nach seinen Vertragsbedingungen nicht berufsunfähig sind.

Woran erkenne ich eine schlechte DU-Klausel?

Typische Warnsignale sind Formulierungen, bei denen die Dienstunfähigkeit nur als „Indiz“ für eine eigene Prüfung dient, „und“-Kopplungen, die sowohl DU als auch BU nach Vertragsdefinition verlangen, und fehlende Regelungen für die Entlassung (relevant bei Beamten auf Zeit). Im Zweifel lohnt sich eine fachkundige Bewertung des konkreten Vertragswortlauts.

Wie schnell wächst das Ruhegehalt?

Pro Dienstjahr steigt der Ruhegehaltssatz um 1,79375 %. Der Höchstsatz von 71,75 % ist erst nach 40 Jahren erreicht. In den ersten rund 20 Dienstjahren wirkt häufig die Mindestversorgung von 35 %, weil der reguläre Ruhegehaltssatz noch darunterliegt.

Sind Kinderzuschläge Teil der Pension?

Teilweise. Der Familienzuschlag Stufe 1 (Ehegattenzuschlag) ist ruhegehaltfähig und geht in die Berechnungsgrundlage ein. Die kinderbezogenen Anteile des Familienzuschlags werden daneben gezahlt, sind aber nicht Teil der ruhegehaltfähigen Dienstbezüge und enden mit dem Wegfall der Kindergeldvoraussetzungen.

Werden Leistungsbezüge bei der Pension berücksichtigt?

Das hängt davon ab, ob die jeweiligen Leistungsbezüge als ruhegehaltfähig eingestuft sind und ob die 2-Jahres-Regel erfüllt ist. Berufungs- und Bleibeleistungsbezüge können unter bestimmten Voraussetzungen ruhegehaltfähig sein; besondere Leistungsbezüge und Funktionszulagen sind es häufig nur teilweise oder nur bis zu bestimmten Obergrenzen.

Beeinflussen Nebeneinkünfte die BU-Einstufung?

Ja, in doppelter Hinsicht: Sie prägen das Tätigkeitsbild (was Sie konkret tun) und die finanzielle Angemessenheit (welches Einkommen abgesichert werden soll). Zudem bestehen beamtenrechtliche Genehmigungs- und Meldepflichten nach § 49 LBG NRW und der Hochschulnebentätigkeitsverordnung.

Wirken Nebeneinkünfte auf die Versorgung im Ruhestand?

Ja. Wenn neben den Versorgungsbezügen Erwerbs- oder Erwerbsersatzeinkommen bezogen wird, können die Versorgungsbezüge nach § 66 LBeamtVG NRW ruhen — also gekürzt werden. Es gelten Höchstgrenzen, Mindestbelassungen und besondere Logiken je nach Art des Einkommens und Anlass der Pensionierung.

Ich bin Wissenschaftlerin aus dem Ausland — worauf muss ich achten?

Klären Sie zunächst, ob Sie verbeamtet werden können (BeamtStG-Voraussetzungen) oder privatrechtlich beschäftigt sind. Prüfen Sie die Versicherungsbedingungen auf Wohnsitz- und Inlandsklauseln, insbesondere bei geplanter Rückkehr ins Herkunftsland. Bereiten Sie Ihre Gesundheitsgeschichte sorgfältig auf, idealerweise über eine anonyme Risikovoranfrage mit übersetzten Unterlagen. Bei Drittstaatsangehörigen ist der Aufenthaltstitel (z. B. Blaue Karte EU) für den Versicherer relevant.

Ist Dynamik im Vertrag wirklich wichtig?

Ja, und zwar entscheidend. Ohne Beitrags- und Leistungsdynamik verliert Ihre BU/DU-Rente bei einer Inflation von 2,2 % jährlich (Durchschnittswert 2025 laut Destatis) über 20 Jahre mehr als ein Drittel ihrer realen Kaufkraft. Bei einer Rente, die möglicherweise ab Mitte 40 bis zum Alter 67 gezahlt wird, ist der Realwertverlust ohne Dynamik erheblich.

Was bringt eine Versorgungsauskunft?

Die Versorgungsauskunft des LBV NRW ist die belastbarste Grundlage für Ihre Absicherungsplanung. Sie liefert eine behördlich berechnete Prognose Ihrer Versorgungsbezüge unter Berücksichtigung Ihrer individuellen Dienstzeiten und Bezüge. Sie können sie unter anderem ab Vollendung des 55. Lebensjahres oder bei zu erwartender dauernder Dienstunfähigkeit beantragen.

Ich war vorher wissenschaftlicher Mitarbeiter (E13) im öffentlichen Dienst – zählt das automatisch für die 5-Jahres-Wartezeit?

Das ist der klassische Irrtum. Dass Sie im öffentlichen Dienst beschäftigt waren, bedeutet nicht automatisch, dass diese Zeiten als ruhegehaltfähige Dienstzeit im Beamtenversorgungsrecht zählen. Ob und wie Zeiten anerkannt werden, hängt vom Status und der konkreten rechtlichen Einordnung ab. Praktisch ist das Ziel nicht „Rechthaben“, sondern Klarheit: Eine Versorgungsauskunft und die saubere Klärung der ruhegehaltfähigen Zeiten sind hier der schnellste und belastbarste Weg.

Warum ist die BU/DU-Lücke bei Professoren mit Nebeneinkünften oft so viel größer?

Weil viele Haushalte sich faktisch an einem Gesamtnetto orientieren, das aus Grundgehalt, Leistungsbezügen und privatwirtschaftlichen Nebeneinkünften besteht. Im DU-Fall bildet die Versorgung dieses Gesamtnetto häufig nicht ab, weil Nebeneinkünfte außerhalb der Beamtenversorgung entstehen und Leistungsbezüge nicht in jedem Fall dauerhaft bzw. ruhegehaltfähig wirken. Gleichzeitig bleiben Netto-Abzüge wie Steuer und PKV bestehen. Dadurch klafft die Lücke häufig deutlich stärker als eine reine W2/W3-Bruttorechnung vermuten lässt.

Fazit: Zwei Kernbotschaften für Ihre Absicherungsentscheidung

Wenn Sie aus diesem Leitfaden nur zwei Dinge mitnehmen, dann diese:

Erstens: Weniger als fünf Dienstjahre bedeuten ein existenzielles Risiko. In dieser Phase haben Sie bei Dienstunfähigkeit im Regelfall keinen Anspruch auf Beamtenversorgung. Ihre private BU/DU-Absicherung ist dann Ihre einzige Einkommensquelle — und sie muss entsprechend dimensioniert sein.

Zweitens: Eine DU-Versicherung ohne robuste DU-Klausel kann zur Doppelprüfung führen. Wenn der Dienstherr Dienstunfähigkeit feststellt, Ihr Versicherer aber trotzdem eine eigenständige BU-Prüfung durchführt und ablehnt, stehen Sie mit reduzierter oder fehlender Versorgung und ohne BU-Rente da. Die Qualität der DU-Klausel entscheidet, ob Sie im Ernstfall wirklich geschützt sind.

Die Absicherung der Arbeitskraft für Professorinnen und Professoren in NRW ist kein Thema, das sich mit einem Standardprodukt lösen lässt. Status, Karrierephase, Familienstruktur, Nebentätigkeiten und internationale Biografie machen jeden Fall individuell. Eine fundierte Beratung, die diese Faktoren systematisch durchgeht — Status klären, Versorgung rechnen, Vertragsklauseln prüfen, Sonderfälle abbilden — ist die Grundlage für eine Entscheidung, die im Ernstfall trägt.

Wenn Sie dieses Thema sauber klären wollen, starten wir mit einer strukturierten Status- und Versorgungssichtung (inkl. Netto-Rechnung mit PKV und Prüfung der DU-Klausel). Als Vorbereitung können Sie diese Seiten nutzen: BU/DU für Beamte, Dienstunfähigkeitsklausel, Risikovoranfrage BU & Krankenversicherung und Berufsunfähigkeitsversicherung (BU).