Versicherungen nach der Approbation: ein klarer Fahrplan für Assistenzärzte (BU, PKV, Einkommensschutz, Haftpflicht).

Der Berufsstart ist fachlich anspruchsvoll, zeitlich eng und organisatorisch oft chaotisch. Genau deshalb lohnt es sich, die Absicherung nicht „aus dem Bauch“ zu entscheiden. Dieser Leitfaden gibt Ihnen die Logik: Welche Themen sind sofort relevant, welche sind wichtig aber nicht hektisch, und nach welchen Kriterien treffen Sie eine saubere Entscheidung.

Online-Termin buchenWas diese Seite bewusst ist

Ein Leitfaden: Kriterien, typische Stolperstellen, klare Reihenfolge. Keine Tariflisten. Damit Sie zuerst die Struktur verstehen und dann – falls nötig – die Umsetzung gezielt angehen.

Was viele im Berufsstart unterschätzen

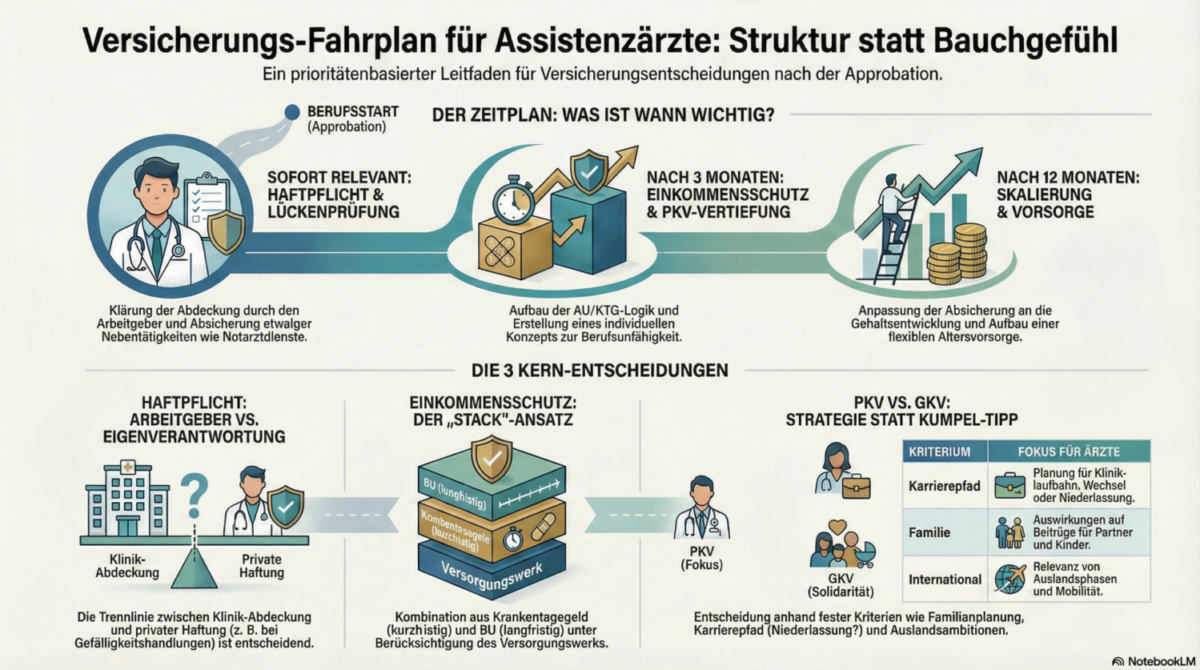

(1) Berufshaftpflicht ist häufig sofort relevant. (2) Einkommensschutz ist mehr als „BU ja/nein“. (3) PKV-Entscheidungen gelingen nur mit Kriterien, nicht über Kollegen-Tipps.

Wenn Sie es direkt klären wollen

Buchung läuft über die Kontaktseite. In der Mitte der Seite finden Sie bewusst keine Button-Flut – der Leitfaden soll zuerst die Logik liefern.

Wenn Sie nur 60 Sekunden haben: Das ist die Reihenfolge

Erst klären, ob Berufshaftpflicht (inkl. Nebentätigkeiten) sauber abgedeckt ist. Dann Einkommensschutz sinnvoll einordnen (kurzfristig AU/KTG, langfristig BU). Parallel PKV/GKV nicht nach Gefühl, sondern nach Kriterien entscheiden. Altersvorsorge: Basis schaffen, die später skalierbar ist.

Was Sie nach dem Online-Termin in der Hand haben (messbar, 1 Seite)

Damit das Gespräch nicht „offen“ bleibt, ist das Ergebnis definiert. Sie erhalten im Anschluss eine kompakte Zusammenfassung (PDF, 1 Seite), die sich auf Entscheidungen und nächste Schritte fokussiert.

1) Drei Entscheidungen

- Haftpflicht: Abdeckung Arbeitgeber / eigene Police / Nebentätigkeiten – klare Zuordnung.

- Einkommensschutz: Ihr „Stack“ (AU/KTG + BU) mit sinnvollen Startpunkten und Priorität.

- PKV/GKV: Pfadentscheidung anhand von Kriterien + Szenario (angestellt / Karrierepfad / Niederlassung / Ausland).

2) Reihenfolge als To-do-Liste

- Diese Woche: was sofort relevant ist (typisch: Haftpflicht, erste Lückenprüfung).

- In 3 Monaten: was nach dem Klinikstart sinnvoll nachgezogen wird (typisch: KTG/AU-Logik, BU-Konzept, PKV-Vertiefung).

- In 12 Monaten: was mit Gehaltsentwicklung/Fachrichtung/Planung zusammenhängt (typisch: Nachversicherung, Vorsorge-Upgrade).

Wenn Sie direkt buchen wollen: Online-Termin über die Kontaktseite.

Warum die Reihenfolge bei Ärzten wichtiger ist als die Produktauswahl

Im Berufsstart passieren zwei typische Fehler: Entweder man schiebt alles weg, oder man schließt „irgendwas“ ab, weil es Kollegen empfehlen. Beides ist vermeidbar, wenn man mit einer Reihenfolge arbeitet, die zu ärztlichen Karrieren passt: Verantwortung sofort (Haftpflicht), Einkommen absichern (AU/KTG/BU), Krankenversicherung strategisch (PKV/GKV), Vorsorge skalierbar (Basis → Ausbau).

Der Leitfaden hier liefert die Kriterien. Die konkrete Ausprägung hängt dann von Ihrer Fachrichtung, Ihrem Status (angestellt, Nebenjob), Ihrer Gesundheitslage und Ihrer Perspektive (Oberarzt/Niederlassung/Ausland) ab.

Berufshaftpflicht im Berufsstart: schnell klären, damit Sie ruhig arbeiten können

Für viele Assistenzärzte ist das der erste relevante Block nach Approbation: Sie dürfen behandeln, Sie tragen Verantwortung. In Kliniken existiert häufig eine Absicherung über den Arbeitgeber – entscheidend ist jedoch die Abgrenzung, wann diese greift und wo Sie selbst verantwortlich sind.

Typische Stolperstellen

- Nebentätigkeiten: Notarztdienst, Gutachten, Praxisvertretung, Dozententätigkeit.

- Tätigkeitsprofil: je nach Fachrichtung/Tätigkeit kann die Einordnung anders sein.

- Arbeitgeberdeckung: oft an den Rahmen der dienstlichen Tätigkeit gebunden – die Trennlinie ist der Kern.

Vertiefung

Wenn Sie das sauber nachlesen wollen: Berufshaftpflicht für angestellte Ärzte. Dort können Sie die typischen Konstellationen in Ruhe prüfen.

AU/KTG und BU: zwei unterschiedliche Probleme – deshalb braucht es eine klare Einordnung

Im Klinikalltag ist die erste Sorge selten „BU bis 67“, sondern: „Was passiert, wenn ich länger ausfalle?“ Genau hier hilft ein nüchterner Blick auf Zeiträume und Mechanik.

Kurzfristig (Wochen/Monate): AU/KTG

Relevant sind typischerweise Lohnfortzahlung/Krankengeld-Mechaniken und mögliche Lücken – besonders wenn variable Bestandteile (Dienste/Überstunden) Ihr reales Netto prägen. Ziel ist eine klare Unterkante: Ab wann entsteht eine Lücke, und wie groß ist sie?

Langfristig (Monate/Jahre): BU

BU adressiert Szenarien, in denen die Rückkehr in die bisherige berufliche Tätigkeit dauerhaft nicht möglich ist. Hier sind Definition, Klauseln, Zielrente und Nachversicherung die relevanten Parameter – nicht die Frage „welcher Tarif ist am billigsten“.

Beispiel-spezifisch (Chirurgie): BU für Assistenzärzte in der Chirurgie.

Versorgungswerk und Berufsunfähigkeit: Entscheidend sind Definition und Prüfmaßstab

Viele Ärzte haben das Versorgungswerk im Kopf, wenn es um Absicherung bei Krankheit geht. Der sachliche Knackpunkt ist: Versorgungswerke unterscheiden sich je nach Satzung in Begriffen, Voraussetzungen und Prüfwegen. Deshalb ist die saubere Vorgehensweise: erst die Regelung verstehen, dann entscheiden, ob und wo eine zusätzliche Absicherung sinnvoll ist.

Worauf man praktisch schaut

- Welche Definition wird verwendet (Berufsunfähigkeit / Berufsunfähigkeit im ärztlichen Beruf / Einschränkungsausmaß)?

- Welche Nachweise sind typischerweise erforderlich?

- Wie verhält sich das zur Frage „zuletzt ausgeübte Tätigkeit“ (typisch für private BU-Konzepte)?

Was das Ergebnis ist

Eine belastbare Einschätzung, ob eine Lücke besteht – und wenn ja, welcher Teil davon sinnvoll (oder nicht sinnvoll) geschlossen werden sollte. Das ist fachlich sauberer als pauschale Aussagen in die eine oder andere Richtung.

PKV oder GKV: Ein Entscheidungsbaum, der „Kollegen-Tipp“ ersetzt

Eine tragfähige Entscheidung entsteht nicht aus Einzelmeinungen, sondern aus Kriterien und Szenarien. Für Ärzte funktionieren drei Szenarien (angestellt/karrierepfad/niederlassung) plus fünf Kriterien (Leistung, Beitragsmechanik, Familie, Karriere, Ausland) als saubere Struktur.

Die 5 Kriterien (kurz, aber entscheidend)

- Leistung: ambulant/stationär/Zahn, Heilmittel, Psychotherapie – was muss wirklich abgedeckt sein?

- Beitragsmechanik: Selbstbeteiligung, Tariflogik, Entlastungsbausteine – passt das zu Ihrem Plan?

- Familie: Partner/Kinder – wie wirkt sich das strukturell aus?

- Karriere: Kliniklaufbahn, Wechsel, später ggf. Niederlassung – welche Optionen brauchen Sie?

- International: Auslandszeiten/Herkunft/Vorversicherung – welche Nachweise/Optionen sind relevant?

Die 3 Szenarien (typisch in der Praxis)

Szenario A: langfristig angestellt – Fokus: belastbares Leistungsniveau + stabile Struktur.

Szenario B: Karrierepfad mit Wechseln – Fokus: Optionen/Flexibilität.

Szenario C: Perspektive Niederlassung – Fokus: frühzeitig mitdenken (u. a. Einkommensschutz/KTG, Beitragslogik).

Vertiefung: PKV für Ärzte.

EU / Nicht-EU / Auslandszeiten: Warum das bei PKV und Absicherung relevant sein kann

In Kliniken ist es häufig: ärztlicher Werdegang im Ausland, Studienabschnitte außerhalb Deutschlands oder Wechsel zwischen Ländern. Dadurch entstehen in der Praxis typische Klärungspunkte – weniger „kompliziert“, aber wichtig, damit später keine Dokumente fehlen oder Annahmen falsch sind.

- Vorversicherung & Nachweise: Welche Dokumente sind vorhanden/erforderlich?

- Planung: Bleiben Sie voraussichtlich dauerhaft in Deutschland oder sind Auslandsphasen absehbar?

- Tarif-/Optionen-Fit: Welche Leistungs- und Optionsbausteine sind sinnvoll, wenn Mobilität realistisch ist?

Altersvorsorge im Assistenzarzt-Start: Basis, die nicht in 2 Jahren nervt

Der Berufsstart ist nicht der Moment für maximale Komplexität. Sinnvoll ist eine Basis, die später ausgebaut werden kann, ohne dass Sie alles neu strukturieren müssen. Entscheidend sind Zielbild (Liquidität/Immobilie/Familie), Zeithorizont und Risikoprofil.

Vertiefung: Altersvorsorge für Assistenzärzte.

Häufige Fragen (kurz, sachlich)

Was sollte ich für den Online-Termin vorbereiten?

Wie viel Zeit kostet das realistisch?

Warum steht Haftpflicht so weit oben?

Ich bin Assistenzarzt in der Chirurgie – muss ich bei BU anders denken?

PKV: Wie verhindere ich eine Entscheidung, die später teuer korrigiert werden muss?

Wo finde ich den Gesamtüberblick für angestellte Ärzte?

Nächster Schritt, wenn Sie es sauber entscheiden wollen

Wenn Sie den Fahrplan nicht nur lesen, sondern auf Ihre konkrete Situation anwenden wollen, buchen Sie den Online-Termin über die Kontaktseite. Ziel ist eine kompakte Struktur: Entscheidungen, Kriterien, Reihenfolge – als 1-seitige Zusammenfassung.

Online-Termin buchenWeiterführend: Berufshaftpflicht · PKV für Ärzte · Altersvorsorge