Private Krankenversicherung (PKV) Aachen

Dieser Leitfaden richtet sich an Ingenieure, Informatiker, Ärzte und Professoren im Raum Aachen und zeigt Schritt für Schritt, wie Sie die private Krankenversicherung im Zusammenspiel mit GKV, Arbeitgeberzuschuss, Familie, Grenzgängerthemen und Ihrer Karriereplanung einordnen.

PKV in 60 Sekunden – Kurzüberblick

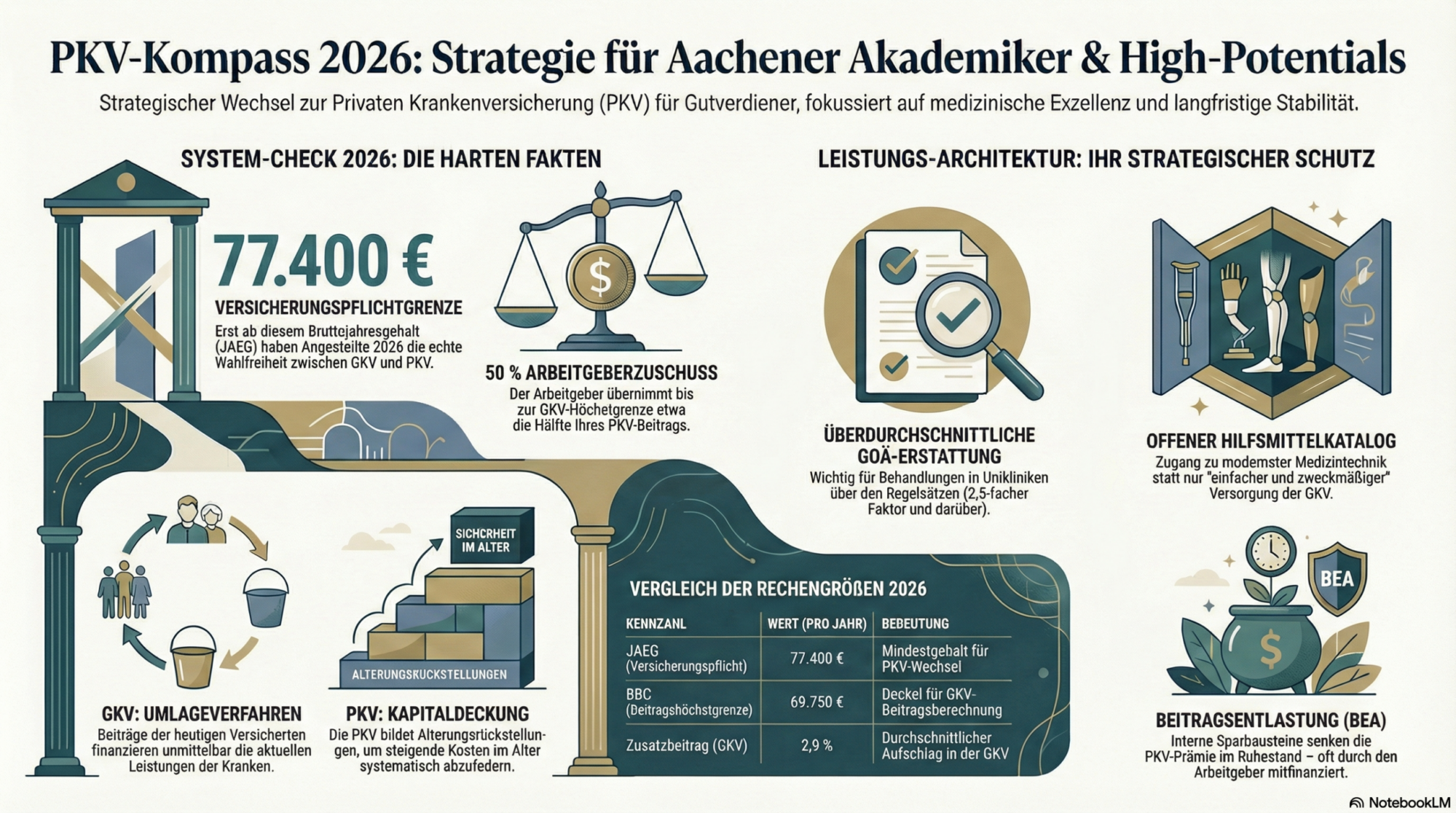

- Die Versicherungspflichtgrenze (JAEG) liegt 2026 bei 77.400 € brutto. Erst darüber haben Angestellte echte Wahlfreiheit zwischen GKV und PKV.

- Die Beitragsbemessungsgrenze der GKV steigt auf 69.750 €. Wer deutlich darüber verdient, zahlt in der GKV trotzdem nur bis zu dieser Grenze – aber auf sehr hohem Niveau.

- Die PKV kalkuliert nach dem Äquivalenzprinzip: Ihre Beiträge hängen von Eintrittsalter, Gesundheitszustand und den gewählten Leistungen ab – und sie bilden Alterungsrückstellungen, um steigende Gesundheitskosten im Alter abzufedern.

- Für Angestellte zahlt der Arbeitgeber bis zu rund der Hälfte des PKV-Beitrags – aber nur bis zur „GKV-Höchstgrenze“.

- Entscheidend ist nicht nur die Prämienhöhe heute, sondern: Was passiert bei Beitragsanpassungen, in der Elternzeit, in Teilzeit, im Alter und bei einem möglichen Rückweg in die GKV?

- Genau diese Fragen beantwortet dieser Leitfaden – zugeschnitten auf Ingenieure, Informatiker, Ärzte und Professoren im Raum Aachen.

I. Warum Sie sich jetzt (wieder) kümmern sollten

Sie haben studiert, promoviert, vielleicht habilitiert. Sie arbeiten an der RWTH Aachen, in der Industrie, im Consulting oder an der Uniklinik. Einkommen und Verantwortung sind gestiegen – und damit auch der Anteil Ihres Budgets, der in das Gesundheitssystem fließt.

In der GKV zahlen Sie als Gutverdiener immer bis zur Beitragsbemessungsgrenze, egal ob Sie selten krank sind oder permanent medizinische Leistungen in Anspruch nehmen. Die Beiträge steigen mit den Rechengrößen der Sozialversicherung und den Zusatzbeiträgen der Krankenkassen – nicht mit Ihrem persönlichen Risiko.

Die PKV funktioniert anders: Sie bauen mit Ihren Beiträgen einen individuellen Schutz auf, der an Ihren Lebenslauf angepasst wird – mit kalkulierten Rückstellungen für das Alter statt reiner Umlage. Das macht die Entscheidung komplexer, aber auch gestaltbar.

Für Aachener Akademiker kommen zusätzliche Fragen dazu:

- Werden Sie künftig Führungskraft in der Industrie, bleiben Sie in der Forschung oder wechseln Sie in die Selbstständigkeit?

- Bleiben Sie in Aachen, ziehen Sie ins Umland oder über die Grenze nach Belgien/Niederlande, arbeiten aber weiterhin hier?

- Ist perspektivisch eine Verbeamtung (z. B. Professur, Studienrat) realistisch – oder eher der Weg in leitende Positionen im Unternehmen?

Dieser Leitfaden hilft Ihnen, aus der recht abstrakten GKV/PKV-Diskussion eine konkrete Strategie für Ihre persönliche Laufbahn zu machen.

II. System-Check 2026: Zahlen, Daten, Fakten

1. Versicherungspflichtgrenze (JAEG) 2026

Die Versicherungspflichtgrenze – häufig als Jahresarbeitsentgeltgrenze (JAEG) bezeichnet – legt fest, ab welchem Bruttojahresgehalt Angestellte überhaupt zwischen GKV und PKV wählen dürfen.

- 2026 beträgt die JAEG 77.400 € p. a. bzw. 6.450 € monatlich.

- 2025 lag sie noch bei 73.800 €.

Liegt Ihr regelmäßiges Gehalt unter dieser Grenze, sind Sie pflichtig in der GKV versichert. Erst oberhalb dieser Schwelle wird ein Wechsel in die PKV möglich (bzw. der Verbleib dort, wenn Sie schon privat versichert sind).

2. Beitragsbemessungsgrenze (BBG) und GKV-Höchstbeiträge

Die Beitragsbemessungsgrenze in der GKV liegt 2026 bei 69.750 € pro Jahr bzw. 5.812,50 € pro Monat. Einkommen oberhalb dieser Grenze bleibt beitragsfrei – Sie zahlen also immer nur auf diesen „Deckel“.

Für die Beitragslast spielt zudem der durchschnittliche Zusatzbeitrag eine zentrale Rolle. Für 2026 beträgt er 2,9 %, zusätzlich zum allgemeinen Beitragssatz von 14,6 %.

Für gutverdienende Angestellte bedeutet das:

- Die absolute Höhe der GKV-Beiträge steigt mit jeder Anhebung von BBG und Zusatzbeitrag.

- Ihr Arbeitgeber zahlt zwar etwa die Hälfte, aber auch für ihn steigt die Belastung.

Diese Rahmendaten sind der Referenzpunkt, an dem sich PKV-Beiträge – und insbesondere der maximale Arbeitgeberzuschuss zur PKV – orientieren.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die Unterschiede im System sind entscheidend:

- In der GKV werden Leistungen im Umlageverfahren finanziert: Die aktuellen Beitragszahler tragen die Kosten für alle Versicherten. Demografie, Lohnentwicklung und Gesundheitskosten entscheiden letztlich darüber, wie sich Beiträge entwickeln.

- In der PKV gilt das Äquivalenzprinzip: Ihre erwarteten Leistungen werden zu Vertragsbeginn über die gesamte Laufzeit kalkuliert. Die Versicherer bilden Alterungsrückstellungen, um die im Alter steigende Inanspruchnahme aufzufangen.

Wichtig: Alterungsrückstellungen verhindern nicht jede Beitragsanpassung. Sie sollen aber dafür sorgen, dass Beiträge nicht nur wegen Ihres steigenden Alters explodieren, sondern vor allem mit den tatsächlichen Leistungskosten des Kollektivs und den allgemeinen Gesundheitskosten mitwachsen.

III. Zielgruppen-Spezial: Wo stehen Sie?

1. Angestellte in Industrie, Forschung und Consulting

Für Angestellte im Raum Aachen – von E13-Stelle an der RWTH über Entwicklungsingenieur bis Projektmanager – ist die PKV vor allem eine Frage von:

- Einkommenshöhe (über/unter JAEG),

- Stabilität und Perspektive der beruflichen Laufbahn,

- Bereitschaft, sich langfristig mit dem System zu beschäftigen.

Der Arbeitgeber trägt bis zu 50 % des PKV-Beitrags, begrenzt auf den maximalen Arbeitgeberanteil, der in der GKV beim Höchstbeitrag anfallen würde.

Das bedeutet in der Praxis:

- Liegt Ihr gesamter PKV-Beitrag (inkl. Pflegepflicht, ggf. Beitragsentlastung) unter dem GKV-Höchstbeitrag, beteiligt sich der Arbeitgeber in der Regel tatsächlich mit etwa der Hälfte.

- Liegt der Beitrag darüber, bleibt der Zuschuss gedeckelt – den „Überhang“ tragen Sie allein.

Gerade für Angestellte ist deshalb eine Netto-Betrachtung wichtig: Was zahlen Sie nach Arbeitgeberzuschuss und Steuer in GKV bzw. PKV wirklich aus der eigenen Tasche?

2. Humanmediziner: Assistenz- und Fachärzte

Für Ärztinnen und Ärzte im Klinikbetrieb kommen weitere Besonderheiten hinzu:

- Sie sind meist im ärztlichen Versorgungswerk und nicht in der gesetzlichen Rentenversicherung.

- Beiträge zur GKV im Alter werden dann häufig aus der Vollrente des Versorgungswerks erhoben – ohne Arbeitgeberzuschuss.

Weil das Thema für Ärztinnen und Ärzte deutlich komplexer ist (Dienste, Teilselbstständigkeit, Praxisgründung), finden Sie eine detaillierte Analyse in einem eigenen Beitrag auf Ihrer Seite:

Private Krankenversicherung (PKV) für Ärzte

In diesem PKV-Kompass bleibt der Schwerpunkt bei Angestellten außerhalb klassischer Ärztekonstellationen; Ärzte können hier trotzdem viele Grundmechanismen übertragen.

3. Beamte: Professoren und Lehrer

Für Beamte (z. B. Professoren an der RWTH oder Lehrkräfte in NRW) gilt ein eigenes System aus Beihilfe und ergänzender PKV-Restkostenversicherung. Details zu Beihilfesätzen, pauschaler Beihilfe und Öffnungsaktionen sprengen den Rahmen dieses Leitfadens.

Zur Orientierung:

- Informationen zur Beihilfe in NRW finden Sie u. a. bei dbb.de und bmi.bund.de.

- Beamten-Spezifika (insbesondere im Hinblick auf spätere Pension und Beihilfe im Ruhestand) sollten gesondert betrachtet werden.

IV. Die Architektur Ihres Schutzes: Das „Airbag-Prinzip“

In der PKV stellen Sie Ihren Schutz aus Bausteinen zusammen – ähnlich wie die Sicherheitsausstattung eines Autos: Gurte, Airbags, Assistenzsysteme. Manche Dinge sind „Komfort“, andere sichern im Ernstfall Ihre Existenz.

1. Ambulante Leistungen

Im ambulanten Bereich geht es u. a. um:

- Freie Arztwahl: Sie können auch ohne Überweisung direkt zum Facharzt.

- Gebührenordnung (GOÄ): Entscheidend ist, ob Ihr Tarif Behandlungen oberhalb der Höchstsätze erstattet. Das wird vor allem relevant bei hochspezialisierten Angeboten, wie sie in Universitätskliniken und Spezialambulanzen üblich sind.

Gerade im Raum Aachen mit Uniklinik, Spezialzentren und RWTH-verbundenen Forschungseinrichtungen ist die Frage, wie weit die GOÄ-Erstattung reicht, kein akademisches Detail, sondern ein ganz praktischer Punkt.

2. Stationäre Leistungen

Im Krankenhaus entscheiden zwei Dinge über Ihren Status:

- Unterbringung (Mehrbett-, Zwei- oder Einbettzimmer),

- freie Arztwahl bzw. Behandlung durch den Wahlarzt (oft Chefarzt, Oberarzt oder Spezialisierte).

Es geht nicht um Titelromantik, sondern um die Frage, ob Sie im Ernstfall von demjenigen behandelt werden, der auf dem Gebiet tatsächlich die meiste Erfahrung hat – und ob Sie bei Engpässen eher vorne oder hinten in der Warteliste landen.

3. Zahnersatz und Zahnbehandlung

„100 % Erstattung“ klingt nach Vollkasko, bedeutet in der Praxis aber oft:

- 100 % auf den versicherten Teil der Kosten,

- mit Limitierungen über interne Material- und Laberkataloge.

Gerade bei hochwertigem Zahnersatz können diese internen Listen darüber entscheiden, ob Sie am Ende mit einem überschaubaren oder einem sehr deutlichen Eigenanteil dastehen.

4. Versteckte Fallen: Hilfsmittel, Heilmittel, Psychotherapie, Reha

Im Kleingedruckten verstecken sich die Punkte, über die im Alltag selten gesprochen wird:

- Hilfsmittel: Offene Hilfsmittelkataloge bieten deutlich mehr Sicherheit als eng definierte Listen („einfacher Rollstuhl“ vs. individuell angepasste Reha-Hilfsmittel).

- Heilmittel & Psychotherapie: Begrenzungen bei der Zahl erstatteter Sitzungen oder der Art der anerkannten Therapien können in längeren Behandlungsverläufen zum Problem werden.

- Kur & Reha: Hier klaffen teilweise Lücken zwischen dem, was Versorgungswerke, GKV und PKV leisten.

Gerade Akademiker mit typischer Bildschirm- und Projektarbeit unterschätzen oft, wie relevant Reha-, Physio- und Psychotherapie-Leistungen in einem langen Berufsleben werden können.

5. Selbstbeteiligung – pauschal, prozentual, pro Fall

Mit Selbstbeteiligungen können Sie Ihren Beitrag senken, übernehmen aber einen Teil der Kosten selbst. In der Praxis gibt es vor allem drei Varianten:

- Pauschale Jahres-Selbstbeteiligung: Sie übernehmen bis zu einem festen Betrag pro Jahr sämtliche erstattungsfähigen Kosten, darüber hinaus zahlt die PKV.

- Prozentuale Selbstbeteiligung: Sie tragen z. B. 10 % jeder Rechnung, bis ein vertraglicher Höchstbetrag erreicht ist.

- Selbstbeteiligung pro Leistungsfall: Für jede Behandlung oder jeden Tag im Krankenhaus einen fixen Eigenanteil.

Wichtig für Angestellte:

- Senken Sie den Beitrag durch höheren Selbstbehalt, sinkt automatisch auch der absolute Arbeitgeberzuschuss.

- Den Selbstbehalt im Krankheitsfall tragen Sie allein – der Arbeitgeber beteiligt sich daran nicht.

Ein sinnvoller Selbstbehalt ist daher eher maßvoll: hoch genug, um unnötige Kleinstabrechnungen zu vermeiden, aber niedrig genug, um bei einem „normal schlechten“ Gesundheitsjahr nicht zur finanziellen Belastung zu werden.

V. Familie & Lebensplanung – nur der Überblick

Viele Ihrer strategischen Fragen drehen sich nicht nur um Sie, sondern um Ihre Familie:

- Muss mein Kind in die PKV, wenn ich privat versichert bin?

- Wie entwickeln sich Beiträge in der Elternzeit?

- Was passiert, wenn einer von beiden Elternteilen wieder in die GKV wechselt?

Diese Themen sind so umfangreich, dass sie einen eigenen Leitfaden brauchen. Hier nur die wichtigsten Schlaglichter:

- Kindernachversicherung nach § 198 VVG: Diese ist gesetzlich zwingend geregelt. Besteht am Tag der Geburt für mindestens einen Elternteil eine private Krankenversicherung als Vollversicherung, ist der Versicherer verpflichtet, das neugeborene Kind ab Geburt ohne Risikozuschläge und Wartezeiten zu versichern, wenn es innerhalb von zwei Monaten nach der Geburt rückwirkend angemeldet wird und der Versicherungsschutz des Kindes nicht höher oder umfassender ist als der des versicherten Elternteils. Eine Mindestversicherungsdauer des Elternteils (höchstens drei Monate) darf vereinbart werden. Weitere Details zum Gesetzestext finden Sie z. B. unter § 198 VVG – Kindernachversicherung.

- Elternzeit: In der GKV kann es Beitragsfreiheit geben, in der PKV laufen die Beiträge grundsätzlich weiter – das erfordert Planung.

- Teilzeit und JAEG: Wer zur Vereinbarkeit von Familie und Beruf Stunden reduziert, kann unter die Versicherungspflichtgrenze rutschen – mit entsprechenden Folgen für GKV/PKV-Status.

Die Details dazu finden Sie auf Ihrer gesonderten Familien-Seite:

Familie und PKV im Detail:

Familie und private Krankenversicherung (PKV) – alles, was Sie wissen müssen

VI. Aachen-Spezial: Grenzgänger und Ausland

Die Euregio bringt besondere Konstellationen:

- Wohnen in Belgien oder den Niederlanden, Arbeiten oder Forschen in Aachen.

- Langfristige Forschungsaufenthalte im Ausland, Sabbaticals, internationale Projekte.

Wesentliche Punkte:

- Viele PKV-Tarife setzen einen deutschen Wohnsitz voraus. Ein späterer Umzug über die Grenze sollte deshalb frühzeitig mit dem Versicherer bzw. Berater geklärt werden.

- EU-Recht sorgt dafür, dass nicht „doppelt“ Beiträge gezahlt werden – die konkrete Ausgestaltung (Formulare, Zuständigkeiten) ist jedoch komplex.

- Beim Thema Weltgeltung des Versicherungsschutzes unterscheiden sich Tarife deutlich: Manche leisten zeitlich unbegrenzt weltweit, andere nur für bestimmte Zeiträume (z. B. 12 Monate).

Für internationale Forschungsprojekte lohnt sich ein Blick auf Informationen der RWTH Aachen zu Auslandseinsätzen sowie auf die Hinweise des GKV-Spitzenverbands und der PKV-Verbandsseite:

VII. Auswahl & Abschluss: Strategie statt Aktionismus

1. Gesundheitsprüfung als „Business Case“

Die Gesundheitsprüfung ist kein lästiger Formalismus, sondern die Basis Ihres individuellen Beitrags und Ihrer Annahmebedingungen.

Sinnvoll ist:

- eine strukturierte Aufbereitung Ihrer Patientenhistorie (z. B. über die elektronische Patientenakte, Patientenquittung, Arztberichte),

- eine saubere Trennung zwischen Bagatellbefunden und relevanten Erkrankungen,

- im Zweifel eine Risikovoranfrage statt Direktantrag.

Gerade bei akademischen Lebensläufen mit vielen Umzügen und Arztwechseln ist die Transparenz über die eigene Anamnese ein entscheidender Qualitätsfaktor.

2. Optionstarife – Gesundheitszustand „reservieren“

Optionstarife können sinnvoll sein, wenn:

- Sie heute noch nicht über der JAEG liegen,

- aber absehbar ist, dass Sie in einige Jahre wechselberechtigt sein werden (z. B. nach Beförderung, nach der Promotion, vor Verbeamtung).

Mit einer Option sichern Sie sich das Recht, später ohne erneute Gesundheitsprüfung in einen Vollversicherungstarif zu wechseln oder Leistungen aufzustocken. Die konkrete Ausgestaltung (Zeiträume, Altersgrenzen, Leistungsspektrum) unterscheidet sich je nach Anbieter – hier lohnt sich eine detaillierte Analyse der Bedingungstexte.

3. Beitragsentlastung im Alter (BEA) innerhalb der PKV

Beitragsentlastungstarife sind interne Sparbausteine: Sie zahlen heute einen Mehrbeitrag, um im Ruhestand einen fixen monatlichen Abschlag auf Ihren PKV-Beitrag zu bekommen.

Wichtig für Angestellte:

- Beiträge zu solchen BEA-Bausteinen gelten grundsätzlich als Vorsorgeaufwendungen und sind steuerlich absetzbar.

- Der Arbeitgeber beteiligt sich in aller Regel bis zur GKV-Höchstgrenze auch an diesen Beiträgen – damit reduziert sich Ihr Nettoaufwand spürbar.

Ob Sie Beitragsentlastungstarife oder externe Lösungen (z. B. ETF-Sparen) bevorzugen, ist eine Frage von Flexibilität, Steuersatz und persönlichem Sicherheitsbedürfnis. Entscheidender Punkt: Sie sollten sich überhaupt mit der Finanzierung Ihrer PKV im Alter beschäftigen – nicht erst mit 63.

VIII. Wie die PKV rechnet: Kalkulation, Beitragsanpassungen, PKV im Alter

1. Kalkulation nach dem Äquivalenzprinzip

In der PKV werden Beiträge so kalkuliert, dass sie – inklusive Zinsen – die erwarteten zukünftigen Leistungen für Ihr Kollektiv decken. Grundlage sind u. a.:

- statistische Durchschnittskosten („Kopfschäden“) je Alter,

- Annahmen zu medizinischem Fortschritt und Kosten,

- Rechnungszins und Lebenserwartung.

Die alterungsbedingten Mehrkosten werden über Alterungsrückstellungen geglättet: Sie zahlen in jungen Jahren mehr, als Ihre aktuelle Inanspruchnahme kosten würde – dieser Überschuss wird angespart, um spätere Mehrausgaben zu finanzieren.

2. Warum Beiträge steigen dürfen – und wann

Beitragsanpassungen sind kein „freiwilliger Aufschlag“ des Versicherers, sondern an gesetzliche Kriterien gebunden. Vereinfacht gilt:

- Weichen die tatsächlichen Leistungskosten eines Tarifs um einen bestimmten Prozentsatz von den Kalkulationsannahmen ab (meist 10 %), muss der Beitrag angepasst werden.

- Gleiches gilt bei Abweichungen in der Lebenserwartung (Schwelle meist 5 %).

Ein unabhängiger Treuhänder prüft, ob die Voraussetzungen für die Erhöhung erfüllt sind und ob die Kalkulation plausibel ist. Erst dann darf eine Beitragsanpassung umgesetzt werden.

Für Sie bedeutet das:

- Beitragsanpassungen sind nicht per se „rechtswidrig“ – aber formale Fehler oder unzureichende Begründungen können im Einzelfall angreifbar sein.

- Die Entwicklung ist stark vom gewählten Tarif, der Altersstruktur des Kollektivs und der allgemeinen Kostenentwicklung im Gesundheitswesen abhängig.

3. PKV im Alter – was realistisch zu erwarten ist

Im Ruhestand greifen mehrere Entlastungsmechanismen:

- Der gesetzliche 10-%-Zuschlag auf die Prämie wird ab 60 nicht mehr erhoben.

- Alterungsrückstellungen werden eingesetzt, um die Beiträge zu stabilisieren.

- Es existieren „Sicherheitsleitplanken“ wie Basis- und Standardtarif.

Trotzdem gilt: Wenn medizinische Kosten dauerhaft schneller steigen als die Zinserträge auf die Alterungsrückstellungen, werden Beiträge angepasst werden müssen. Für Ihre Planung ist deshalb entscheidend:

- Wie hoch ist Ihr zu erwartendes Renteneinkommen?

- Welche Rolle spielen Beitragsentlastungstarife oder externe Sparbausteine?

- Welche Tarifqualität haben Sie heute – und wie flexibel sind interne Tarifwechsel im Alter?

IX. Netto-Perspektive: Arbeitgeberzuschuss, Steuer, Beitragsrückerstattung und Rückkehr in die GKV

1. Arbeitgeberzuschuss – der „Mitfinanzierer“

Als Angestellte erhalten Sie (vereinfacht):

- bis zu 50 % Zuschuss auf Ihre Beiträge zur Kranken- und Pflegepflichtversicherung,

- maximal jedoch den Arbeitgeberanteil, der beim GKV-Höchstbeitrag fällig wäre.

Wichtig:

- Reduzieren Sie Ihre PKV-Prämie (z. B. durch höheren Selbstbehalt), reduziert sich auch der Zuschuss.

- Erhöhen Sie die Prämie (z. B. durch Beitragsentlastungstarif), steigt der Zuschuss bis zur Deckelung mit.

2. Steuer & PKV – was das Finanzamt übernimmt

Beiträge zur Kranken- und Pflegepflichtversicherung gelten als Vorsorgeaufwendungen und sind grundsätzlich als Sonderausgaben abziehbar.

Wesentliche Punkte:

- Abziehbar ist in erster Linie die Basisabsicherung, die dem Leistungsniveau der GKV entspricht. Wahlleistungen (Einbettzimmer, Chefarzt etc.) können nur eingeschränkt berücksichtigt werden.

- Der Arbeitgeberzuschuss reduziert die abzugsfähige Beitragshöhe – Sie können steuerlich nur das ansetzen, was Sie selbst tragen.

- Beitragsrückerstattungen mindern rückwirkend die abziehbaren Beiträge.

Eine grobe Nettobetrachtung sollte deshalb immer Bruttobeitrag – Arbeitgeberzuschuss – Steuerersparnis gegenüberstellen.

3. Beitragsrückerstattung – Bonus oder Fehleinschätzung?

Viele PKV-Tarife bieten Beitragsrückerstattungen, wenn Sie in einem Kalenderjahr keine Leistungen einreichen. Üblich sind:

- rein erfolgsabhängige Rückerstattungen,

- Kombinationen aus garantiertem Anteil und zusätzlicher, erfolgsabhängiger Auszahlung.

Zu beachten:

- Erfolgsabhängige Rückerstattungen sind nicht garantiert; der Versicherer kann sie reduzieren oder streichen, wenn die Überschüsse ausbleiben.

- Reichen Sie eine Rechnung ein, entfällt die Rückerstattung meist vollständig – auch bei geringen Beträgen.

- Aus steuerlicher Sicht mindert die Rückerstattung Ihre abziehbaren Vorsorgeaufwendungen.

Die Frage lautet daher: Rechnen Sie sich schön oder rechnen Sie nach?

Gerade bei regelmäßigen Behandlungen kann es sinnvoller sein, konsequent einzureichen, statt auf Rückerstattung zu spekulieren.

4. Rückkehr in die GKV – Wege und Grenzen

Einmal PKV, immer PKV? Nicht ganz – aber der Rückweg ist bewusst erschwert.

Unter 55 Jahren gibt es u. a. folgende Wege zurück in die GKV:

- erneute Versicherungspflicht durch Unterschreiten der JAEG (z. B. Teilzeit, Gehaltsreduktion, Jobwechsel),

- Arbeitslosengeld I – hier entsteht automatisch Versicherungspflicht in der GKV, sofern keine Ausschlusstatbestände greifen,

- Familienversicherung über einen gesetzlich versicherten Ehepartner, wenn die Einkommensgrenzen eingehalten werden.

Ab 55 Jahren zieht § 6 Abs. 3a SGB V eine harte Linie: Wer in den letzten fünf Jahren überwiegend nicht gesetzlich versichert war, bleibt trotz eigentlich eintretender Versicherungspflicht in der Regel versicherungsfrei – eine reguläre Rückkehr in die GKV ist dann faktisch kaum noch möglich.

Damit wird klar: Die Entscheidung GKV vs. PKV ist für Angestellte spätestens ab Mitte 40 eine grundsätzliche Weichenstellung. Es reicht nicht, nur auf den Beitrag im kommenden Jahr zu schauen.

Fazit in 60 Sekunden: Wie Sie den PKV-Kompass nutzen

Prüfen Sie ehrlich, wo Sie beruflich stehen und wohin es realistisch geht (Karrierepfad, Beamtenoption, Selbstständigkeit, Ausland).

Vergleichen Sie nicht nur den „monatlichen Preis“, sondern die Systemlogik von GKV und PKV – inklusive Arbeitgeberzuschuss, Steuer, Familienplanung und Rückkehrmöglichkeiten.

Achten Sie bei der PKV auf die Architektur des Schutzes: Ambulant, stationär, Zahn, Hilfsmittel, Reha, Psychotherapie – und eine vernünftige Selbstbeteiligung.

Denken Sie früh über die Finanzierung im Alter nach: Alterungsrückstellungen sind wichtig, aber kein Freifahrtschein. Beitragsentlastungstarife und externe Sparlösungen können helfen.

Unterschätzen Sie nicht die Bedeutung einer sauberen Gesundheitsdokumentation und klaren Strategie bei der Gesundheitsprüfung.

Wenn Sie diesen Leitfaden lesen, gehören Sie bereits zur kleinen Gruppe, die sich mit dem Thema rechtzeitig beschäftigt. Der nächste Schritt ist, Ihre persönliche Situation entlang dieser Struktur durchzugehen – idealerweise mit einer Beratung, die sowohl die gesetzlichen Rahmenbedingungen als auch Ihre berufliche und familiäre Planung im Blick hat.

Nützliche Tools und Rechner zur Krankenversicherung

Beratungsleitfaden

Rechner

Kontaktieren Sie mich. Ich freue mich auf Ihre Anfrage!

Wie berechnet sich das Einkommen eines Angestellten für die Überschreitung der Jahresarbeitsentgeltgrenze (JAEG)?

Das regelmäßige Jahresarbeitsentgelt ist wichtig für die Feststellung der Krankenversicherungspflicht oder -freiheit eines Arbeitnehmers. Wenn es die Jahresarbeitsentgeltgrenze (JAEG) überschreitet, ist der Arbeitnehmer krankenversicherungsfrei und kann eine freiwillige gesetzliche Krankenversicherung abschließen .

Die Berechnung des Einkommens für die Überschreitung der Jahresarbeitsentgeltgrenze (JAEG) beinhaltet verschiedene Faktoren.

Die Berechnungsformel zum regelmäßigen Jahresarbeitsentgelt ist eigentlich ganz einfach. Sie lautet:

Monatseinkommen x 12

Die relevante Frage ist eher: Was zählt in dem Zusammenhang zum Monatseinkommen?

Welche Gehaltsbestandteile sind neben dem Grundgehalt relevant für die JAEG?

- Einmalzahlungen (Urlaubs-, Weihnachtsgeld)

- vermögenswirksame Leistungen

- Überstundenvergütungen sowie sonstige Zulagen, soweit sie regelmäßig anfallen (Bescheinigungen bzw. Schätzung des Arbeitgebers erforderlich) und pauschal vergütet werden

- Einnahmen, die kein Arbeitsentgelt sind (z. B. steuerfreie Zuschläge oder ggf. Beiträge zu einer betrieblichen Altersversorgung)

- unregelmäßiges Arbeitsentgelt (z. B. nicht pauschal vergütete Mehrarbeit)

- Familienzuschläge (z. B. Ortzuschlag ab Stufe 2 bei Arbeitnehmern im öffentlichen Dienst) = regelmäßiges Jahresarbeitsentgelt (JAE)

-

Variable Entgeltbestandteile: Das sind solche, die von der Leistung oder dem Erfolg des Arbeitnehmers oder des Unternehmens abhängen und nicht ständig in gleicher Höhe gezahlt werden.

Beispiele sind Provisionen, Boni, Prämien oder Gewinnbeteiligungen.

Wichtig Ob variable Entgeltbestandteile zum regelmäßigen Jahresarbeitsentgelt gehören, hängt davon ab, ob sie üblicherweise Bestandteil des monatlichen Arbeitsentgelts sind und dieses deutlich mitprägen. Wenn sie als Einmalzahlungen gewährt werden und ihre Gewährung ungewiss ist, bleiben sie unberücksichtigt.

Die folgende Tabelle zeigt Ihnen, welche Entgeltbestandteile zum regelmäßigen Jahresarbeitsentgelt zählen und welche nicht:

| Entgeltbestandteil | Anrechnung auf regelmäßiges JAE | Keine Anrechnung auf regelmäßiges JAE |

|---|---|---|

| Bereitschaftsdienstvergütung (pauschal) | x | |

| Bereitschaftsdienstvergütung (nicht pauschal) | x | |

| Erschwerniszuschläge (regelmäßig, schwankend) | x | |

| Fahrgeldpauschalen | x | |

| Fahrtkostenersatz für Fahrten zwischen Wohnung und Arbeitsstätte | x | |

| Jahresprämie | x | |

| Jubiläumsgeschenke | x | |

| Kinderzulagen | x | |

| Kfz-Überlassung | x | |

| Prämien für Verbesserungsvorschläge (betrieblich) | x | |

| Provisionen (individuell leistungsbezogen, bezogen auf Unternehmenserfolg) | x | |

| Provisionen (individuell leistungsbezogen), die monatliches Arbeitsentgelt mitprägen | x | |

| Überstunden (pauschal) | x | |

| Überstunden (unregelmäßig oder schwankend) | x | |

| Urlaubsabgeltung | x | |

| Vermögenswirksame Leistungen (VL) | x |

Tabelle zur Ermittlung des Einkommens. JAE und variable Entgeltbestandteile

Kontaktieren Sie mich. Ich freue mich auf Ihre Anfrage!

Auf welche Leistungsmerkmale in der privaten Krankenversicherung sollten Sie achten?

Gebührenordnung

Gebührenordnung: Die Gebührenordnung für Ärzte (GOÄ) ist eine Verordnung, die die Vergütung von ärztlichen Leistungen für privat versicherte oder selbstzahlende Patienten regelt. Die GOÄ enthält über 1000 Leistungsziffern mit festgelegten Gebührensätzen, die in Euro ausgedrückt sind. Die GOÄ gilt nur in Deutschland und nicht im Ausland. Die Gebührensätze der GOÄ können je nach Schwierigkeit und Zeitaufwand der Leistung gesteigert oder gesenkt werden. Der Arzt kann dabei einen Faktor zwischen 1 und 3,5 anwenden, wobei 2,3 der Regelhöchstsatz und 3,5 der Höchstsatz ist. Für eine Steigerung über den Regelhöchstsatz hinaus muss der Arzt eine schriftliche Begründung liefern, die von der privaten Krankenversicherung geprüft wird. Für eine Steigerung über den Höchstsatz hinaus muss der Arzt eine schriftliche Vereinbarung mit dem Patienten treffen, die von der privaten Krankenversicherung nicht erstattet wird. Die private Krankenversicherung erstattet die Kosten für ärztliche Leistungen je nach Tarif bis zu einem bestimmten Faktor der GOÄ. Dabei gibt es Tarife, die nur bis zum Regelhöchstsatz (2,3-fach), bis zum Höchstsatz (3,5-fach) oder auch darüber hinaus erstatten. Es ist daher wichtig, bei der Wahl einer privaten Krankenversicherung auf die Erstattungshöhe zu achten, um unerwartete Zuzahlungen zu vermeiden. Außerdem sollte man darauf achten, dass die private Krankenversicherung auch Analogabrechnungen akzeptiert, das sind Leistungen, die nicht in der GOÄ enthalten sind, aber nach einer ähnlichen Leistungsziffer abgerechnet werden können.

Heilmittelkatalog

Heilmittelkatalog: Der Heilmittelkatalog ist eine Übersicht über die Heilmittel, die von den gesetzlichen Krankenkassen bei bestimmten Erkrankungen verordnet werden können. Heilmittel sind Therapien wie Physiotherapie, Ergotherapie, Logopädie oder Podologie, die von nicht-ärztlichen Therapeuten durchgeführt werden. Der Heilmittelkatalog gilt nur für die gesetzliche Krankenversicherung und nicht für die private Krankenversicherung. Die private Krankenversicherung erstattet die Kosten für Heilmittel je nach Tarif bis zu einem bestimmten Satz oder ohne Begrenzung, wenn diese von einem Arzt oder Heilpraktiker verordnet sind. Dabei hat man als Privatpatient die freie Wahl unter allen zugelassenen Therapeuten und kann auch alternative Therapiemethoden in Anspruch nehmen, wenn diese im Tarif enthalten sind. Daher ist es wichtig, bei der Wahl einer privaten Krankenversicherung auf den Umfang und die Höhe der Erstattung von Heilmitteln zu achten, um eine optimale Versorgung zu gewährleisten.

Hilfsmittelkatalog

Hilfsmittelkatalog: Der Hilfsmittelkatalog ist eine Übersicht über die Hilfsmittel, die von den gesetzlichen Krankenkassen bei bestimmten Erkrankungen oder Behinderungen zur Verfügung gestellt oder bezuschusst werden können. Hilfsmittel sind Gegenstände wie Brillen, Kontaktlinsen, Hörgeräte, Rollstühle oder Prothesen, die den Erfolg einer Behandlung sichern oder eine Behinderung ausgleichen sollen. Der Hilfsmittelkatalog gilt nur für die gesetzliche Krankenversicherung und nicht für die private Krankenversicherung. Die private Krankenversicherung erstattet die Kosten für Hilfsmittel je nach Tarif bis zu einem bestimmten Satz oder ohne Begrenzung, wenn diese von einem Arzt oder Heilpraktiker verordnet sind. Dabei hat man als Privatpatient die freie Wahl unter allen zugelassenen Anbietern und kann auch hochwertige oder innovative Hilfsmittel erhalten, wenn diese im Tarif enthalten sind. Es gibt in der privaten Krankenversicherung zwei Arten von Hilfsmittelkatalogen: den geschlossenen und den offenen Hilfsmittelkatalog. Bei einem geschlossenen Hilfsmittelkatalog werden nur die Hilfsmittel erstattet, die dort ausdrücklich gelistet sind. Bei einem offenen Hilfsmittelkatalog werden alle medizinisch notwendigen Hilfsmittel erstattet, die von einem Arzt oder Heilpraktiker verordnet sind. Es ist daher wichtig, bei der Wahl einer privaten Krankenversicherung auf die Art und den Umfang des Hilfsmittelkatalogs zu achten, um eine optimale Versorgung zu gewährleisten.

Transportkosten

Transportkosten: Transportkosten sind die Kosten, die für die Beförderung von Patienten zu oder von einer medizinischen Behandlung anfallen. Dazu gehören zum Beispiel Krankentransporte, Rettungsfahrten oder Flugrettungen. Die gesetzliche Krankenversicherung übernimmt die Transportkosten nur in bestimmten Fällen, zum Beispiel wenn eine lebensbedrohliche Erkrankung vorliegt oder eine stationäre Behandlung notwendig ist. Die private Krankenversicherung erstattet die Transportkosten je nach Tarif bis zu einem bestimmten Satz oder ohne Begrenzung, wenn diese medizinisch notwendig und ärztlich verordnet sind. Dabei hat man als Privatpatient die freie Wahl unter allen zugelassenen Transportdiensten und kann auch spezielle Transportmittel wie Hubschrauber oder Flugzeuge in Anspruch nehmen, wenn diese im Tarif enthalten sind. Es ist daher wichtig, bei der Wahl einer privaten Krankenversicherung auf die Höhe und die Bedingungen der Erstattung für Transportkosten zu achten.

Psychotherapie

Psychotherapie: Psychotherapie ist eine Behandlungsmethode für psychische Erkrankungen oder Störungen, die von qualifizierten Psychotherapeuten durchgeführt wird. Psychotherapie kann verschiedene Formen annehmen, wie zum Beispiel Gesprächstherapie, Verhaltenstherapie oder Tiefenpsychologie. Die gesetzliche Krankenversicherung übernimmt die Kosten für Psychotherapie nur in bestimmten Fällen, zum Beispiel wenn eine Diagnose nach dem ICD-10 vorliegt oder eine Genehmigung durch den Medizinischen Dienst der Krankenkassen erfolgt ist. Die private Krankenversicherung erstattet die Kosten für Psychotherapie je nach Tarif bis zu einem bestimmten Satz oder ohne Begrenzung, wenn diese medizinisch notwendig und ärztlich verordnet sind. Dabei hat man als Privatpatient die freie Wahl unter allen zugelassenen Psychotherapeuten und kann auch alternative Therapiemethoden wie Hypnose oder Kunsttherapie in Anspruch nehmen, wenn diese im Tarif enthalten sind. Es ist daher wichtig, bei der Wahl einer privaten Krankenversicherung auf den Umfang und die Höhe der Erstattung für Psychotherapie zu achten.

Beitragsrückerstattungen

Beitragsrückerstattungen: Die Beitragsrückerstattung ist eine Möglichkeit, wie Sie als Privatpatient Geld sparen können, wenn Sie keine oder nur wenige Leistungen Ihrer Versicherung in Anspruch nehmen. Die private Krankenversicherung zahlt Ihnen dann einen Teil der gezahlten Beiträge zurück, entweder als prozentualen Anteil vom Jahresbeitrag oder als ganze Monatsbeiträge.

Vorteile

- Sie werden dafür belohnt, dass Sie gesund sind und keine Kosten verursachen.

- Sie haben einen Anreiz, kleinere Rechnungen selbst zu bezahlen und nur größere Rechnungen einzureichen.

- Sie sparen Geld, das Sie für andere Zwecke verwenden können.

- Ihre Versicherung spart Kosten und Verwaltungsaufwand, die sie an Sie weitergeben kann.

Nachteile

- Die Beitragsrückerstattung ist nicht garantiert, sondern hängt von der wirtschaftlichen Lage Ihrer Versicherung ab.

- Die Beitragsrückerstattung reduziert Ihre steuermindernden Sonderausgaben, die Sie in Ihrer Steuererklärung geltend machen können.

- Die Beitragsrückerstattung kann dazu führen, dass Sie notwendige Arztbesuche oder Behandlungen aufschieben oder vermeiden, um die Rückerstattung nicht zu gefährden.

Selbstbeteiligung

Selbstbeteiligung: Die Selbstbeteiligung in der PKV bedeutet, dass Sie einen festgelegten Anteil der Krankheitskosten pro Jahr selbst tragen müssen. Nur die darüber hinausgehenden Kosten werden von der PKV erstattet. Die Höhe der Selbstbeteiligung ist nicht frei wählbar, sondern richtet sich nach den PKV-Tarifen des jeweiligen Versicherungsunternehmens. Sie können dadurch Ihre monatlichen Beiträge in der privaten Krankenversicherung reduzieren. Der Selbstbehalt beträgt maximal 5.000 Euro pro Jahr und versicherte Person für ambulante und stationäre Heilbehandlungen.

Es gibt verschiedene Modelle der Selbstbeteiligung, die vom jeweiligen Anbieter oder Tarif abhängig sind. Zum Beispiel:

- der allgemeine Selbstbehalt als Festbetrag: Hier ist in allen Bereichen der privaten Krankenversicherung ein Selbstbehalt zu tragen, z. B. 600 Euro pro Kalenderjahr.

- der bausteinabhängige Selbstbehalt als Festbetrag: er gilt nur für bestimmte Versicherungsbausteine, zum Beispiel nur für ambulante Behandlungen oder nur für Zahnbehandlungen.

- den prozentualen Selbstbehalt: Hier tragen Sie immer einen vereinbarten Prozentsatz der Krankheitskosten selbst, zum Beispiel zehn Prozent. Die PKV erstattet dann grundsätzlich 90 Prozent des jeweiligen Rechnungsbetrages. Es gelten jedoch „Höchstgrenzen“. Der prozentuale Selbstbehalt gilt nur bis zu einer bestimmten maximalen Kostensumme (z.B. 500 €). Für darüber hinausgehende Kosten tritt die PKV voll ein.

Kontaktieren Sie mich. Ich freue mich auf Ihre Anfrage!

Gesundheitsprüfung bei Antragstellung (Risikovoranfrage)

Die private Krankenversicherung führt im Gegensatz zur gesetzlichen Krankenversicherung bei Vertragsabschluss eine Gesundheitsprüfung durch . Dabei müssen Sie die Gesundheitsfragen wahrheitsgemäß beantworten. Je nachdem, welche gesundheitlichen Beeinträchtigungen bei Ihnen schon bestehen, kann eine Versicherungsgesellschaft den Vertrag ablehnen, einen Zuschlag verlangen, oder einen Ausschluss vereinbaren. Im Gegensatz zur Risikoprüfung in der Berufsunfähigkeitsversicherung droht in der privaten Krankenversicherung bei einer Ablehnung / Ausschluss keine Eintragung in die so genannte HIS Datei und abgelehnte Anträge werden nicht gespeichert. Auch wenn ein Unternehmen nach Risikoprüfung einen Risikozuschlag für eine Krankenversicherung erhebt, so bekommt ein anderes Unternehmen keine Information hierüber. Dennoch gibt es auch in der Krankenversicherung in den Anträgen oftmals die Frage

„Wurden bereits Anträge abgelehnt oder mit Erschwerung angenommen?“.

Da diese Frage bei Antragstellung wahrheitsgemäß zu beantworten ist, kann der Versicherer nach einem „Ja“ natürlich weitere Rückfragen stellen. Daher empfiehlt es sich vor Abschluss des Vertrages eine Risikovoranfrage zu stellen. Hier werden die Gesundheitsdaten abgefragt und an verschiedene Versicherungsgesellschaften übermittelt, ohne einen Antrag zu stellen. Dann wissen Sie bereits vor dem eigentlichen Vertragsabschluss, zu welchen Konditionen die Versicherungsgesellschaften den Vertrag annehmen würden. Die Versicherungsgesellschaften beurteilen Ihr individuelles Risiko sehr unterschiedlich und kommen zu unterschiedlichen Ergebnissen in der Risikoannahme.

Es kann durchaus Sinn machen einen Optionstarif bei einer privaten Krankenversicherung abzuschließen solange Sie noch jung und gesund sind. Auch wenn Sie aktuell noch nicht die Voraussetzungen erfüllen, sich in der PKV zu versichern, können Sie sich so Ihren Gesundheitszustand "einfrieren". Dadurch haben Sie das Recht, sobald Sie die Voraussetzungen erfüllen, ohne Gesundheitsprüfung in die PKV zu wechseln.

Hier finden Sie ausführliche und informative Informationsbroschüren des PKV-Verbandes , um sich intensiver in das Thema einzulesen.

Wenn Sie ein Angebot wünschen, dann können Sie gerne auch das Angebotsanforderungsformular Private KrankenVOLLversicherung nutzen: Anforderung Versicherungsvergleich PKV (Voll)

Als Beamter nutzen Sie bitte diese Angebotsanforderungsformular Beihilfeergänzung: Anforderung Versicherungsvergleich PKV-Beihilfe

Hier finden Sie alles zur Risikovoranfrage: Risikovoranfrage

Kalkulation der privaten Krankenversicherung

Wie rechnet die PKV?

Wie kalkuliert eine private Krankenversicherung?

Die private Krankenversicherung (PKV) bietet eine Alternative zur gesetzlichen Krankenversicherung (GKV) und kann eine Reihe von Vorteilen bieten, darunter eine größere Auswahl an medizinischen Leistungen und eine individuellere Betreuung. Aber wie genau wird der Beitrag für eine private Krankenversicherung berechnet? In diesem Artikel werden wir die Grundlagen der Beitragskalkulation in der PKV erläutern.

Äquivalenzprinzip

Im Gegensatz zur GKV, wo die Beiträge hauptsächlich auf dem Einkommen basieren, werden die Beiträge in der PKV nach dem Äquivalenzprinzip berechnet. Das bedeutet, dass die Höhe des Beitrags von den versicherten Leistungen und dem individuellen Risiko des Versicherten abhängt. Faktoren wie Alter, Geschlecht und Gesundheitszustand spielen dabei eine Rolle. Je höher das Risiko, desto höher ist in der Regel auch der Beitrag.

Alterungsrückstellungen

Ein wichtiger Aspekt der Beitragskalkulation in der PKV sind die sogenannten Alterungsrückstellungen. Ein Teil des Beitrags wird angespart, um die steigenden Kosten im Alter zu decken und die Beiträge stabil zu halten. Diese Rückstellungen sind gesetzlich vorgeschrieben und dienen dazu, eine kontinuierliche Versorgung im Alter zu gewährleisten.

Rechnungsgrundlagen

Bei der Beitragskalkulation werden verschiedene Annahmen getroffen. Dazu gehören die zukünftige Lebenserwartung, der medizinische Fortschritt und die zukünftigen Kostensteigerungen im Gesundheitswesen. Diese Annahmen werden regelmäßig überprüft und angepasst, um sicherzustellen, dass die Beiträge ausreichend sind, um die versicherten Leistungen zu decken.

Beitragsanpassungen

Trotz sorgfältiger Kalkulation können die tatsächlichen Kosten höher sein als die kalkulierten Kosten. In diesem Fall kann eine Beitragsanpassung notwendig werden. Diese wird von einem unabhängigen Treuhänder geprüft und muss von der Aufsichtsbehörde genehmigt werden. Beitragsanpassungen sind daher ein normaler Bestandteil des Systems der privaten Krankenversicherung und dienen dazu, die finanzielle Stabilität der Versicherung zu gewährleisten.

Weitere Informationen zur Beitragskalkulation in der PKV finden Sie auch in diesem Artikel: Beitragskalkulation in der PKV

Wechsel in den Basistarif

Für Versicherte, die ihren Beitrag nicht mehr zahlen können, gibt es die Möglichkeit, in den Basistarif zu wechseln. Der Beitrag im Basistarif ist auf die Höhe der Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung begrenzt. Dies bietet eine Sicherheitsnetz für Versicherte, die in finanzielle Schwierigkeiten geraten.

Die private Krankenversicherung bietet eine Reihe von Vorteilen, erfordert aber auch ein Verständnis dafür, wie die Beiträge kalkuliert werden. Wenn Sie weitere Fragen zur PKV haben oder eine individuelle Beratung wünschen, stehen wir Ihnen gerne zur Verfügung.

FAQ zur Beitragskalkulation in der privaten Krankenversicherung

1. Was ist das Äquivalenzprinzip?

Das Äquivalenzprinzip ist das Grundprinzip der Beitragskalkulation in der privaten Krankenversicherung. Es besagt, dass die Höhe des Beitrags von den versicherten Leistungen und dem individuellen Risiko des Versicherten abhängt. Faktoren wie Alter, Geschlecht und Gesundheitszustand spielen dabei eine Rolle.

2. Was sind Alterungsrückstellungen?

Alterungsrückstellungen sind ein Teil des Beitrags, der angespart wird, um die steigenden Kosten im Alter zu decken und die Beiträge stabil zu halten. Sie sind gesetzlich vorgeschrieben und dienen dazu, eine kontinuierliche Versorgung im Alter zu gewährleisten.

3. Was sind Rechnungsgrundlagen?

Rechnungsgrundlagen sind die Annahmen, die bei der Beitragskalkulation getroffen werden. Dazu gehören die zukünftige Lebenserwartung, der medizinische Fortschritt und die zukünftigen Kostensteigerungen im Gesundheitswesen. Diese Annahmen werden regelmäßig überprüft und angepasst.

4. Was passiert bei einer Beitragsanpassung?

Wenn die tatsächlichen Kosten höher sind als die kalkulierten Kosten, kann eine Beitragsanpassung notwendig werden. Diese wird von einem unabhängigen Treuhänder geprüft und muss von der Aufsichtsbehörde genehmigt werden.

5. Was ist der Basistarif?

Der Basistarif ist eine Option für Versicherte, die ihren Beitrag nicht mehr zahlen können. Der Beitrag im Basistarif ist auf die Höhe der Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung begrenzt.

6. Wie unterscheiden sich die Beiträge in der PKV von denen in der GKV?

In der GKV basieren die Beiträge hauptsächlich auf dem Einkommen, während in der PKV die Beiträge auf dem individuellen Risiko und den versicherten Leistungen basieren. Das kann dazu führen, dass die Beiträge in der PKV für einige Personen höher sind als in der GKV, insbesondere für ältere Versicherte und Personen mit Vorerkrankungen.

Wenn Sie einen kompetenten Versicherungsmakler zum Thema private Krankenversicherung (PKV) in Aachen suchen, dann kontaktieren Sie mich!