Nachhaltige Fondspolice: Nachhaltigkeit in der fondsgebundenen Altersvorsorge sauber umsetzen

Zusammenfassung

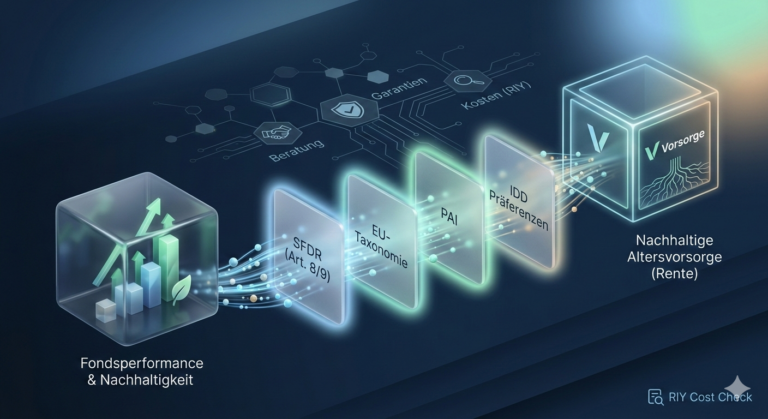

Eine Fondspolice ist nachhaltig, wenn Präferenz → Fondsstrategie → Vertragsmechanik zusammenpassen. Prüfen Sie (1) welche ESG-Strategie umgesetzt wird (Ausschluss/Integration/Engagement/Impact), (2) ob SFDR/Taxonomie/PAI methodisch hinterlegt sind (nicht nur „Artikel 8/9“), (3) ob Sie Reporting für Ihr Portfolio im Vertrag erhalten und (4) wie stark Kosten die Rendite drücken (RIY).

Wenn Sie nur ein „Label“ sehen, fehlt fast immer die zweite Hälfte: Datenqualität + Prozess + Kostenwirkung.

Wenn Sie Nachhaltigkeit in einer fondsgebundenen Renten- oder Basisrentenversicherung umsetzen möchten, ist die entscheidende Frage selten „Hat der Fonds ein Label?“ – sondern: Wie ist der Investmentprozess aufgebaut, wie wird gemessen und wie wird beraten? Dieser Guide ordnet die wichtigsten Begriffe, Kennzahlen, Fallstricke und Entscheidungsschritte für akademisch geprägte Anleger verständlich ein.

Kurzüberblick

- Nachhaltigkeit ist ein Prozess: Datenbasis → Fondsstrategie → Versicherungshülle → Beratung/Suitability.

- SFDR/Taxonomie sind primär Transparenzrahmen – keine „Qualitätssiegel“.

- In Fondspolicen entscheiden oft Kosten und Fondsauswahl über den realen Effekt: Reporting, RIY, Umschichtungslogiken.

- ESG-Kennzahlen sind nicht austauschbar: Rating, CO₂-Kennzahl, Taxonomie-Quote und PAI beantworten unterschiedliche Fragen.

- Praktischer Ansatz: Ziel & Risiko zuerst, dann Präferenzen konkretisieren, Fonds-Daten prüfen, Kostenwirkung rechnen, Monitoring festlegen.

1) Warum Nachhaltigkeit in Fondspolicen „mehrstufig“ ist

In der Praxis begegnet Ihnen Nachhaltigkeit in einer fondsgebundenen Altersvorsorgeversicherung (kurz: Fondspolice) nicht als einzelnes Merkmal, sondern als mehrstufiges System: Sie investieren über eine Versicherungshülle in Fonds oder ETFs – und die Nachhaltigkeitswirkung hängt daran, (a) welche Fonds Sie tatsächlich halten, (b) wie diese Fonds Nachhaltigkeit definieren und steuern, und (c) wie die Versicherung die Auswahl, Dokumentation und das Reporting gestaltet.

In der Direktanlage sehen Sie „Fonds A“ im Depot. In der Fondspolice kommen zusätzliche Ebenen hinzu (Kostenmodelle, Fondsliste, ggf. Garantien/Umschichtungsmechaniken, Verrentungsoptionen). Genau dort entstehen auch typische Missverständnisse – insbesondere, wenn ein „Artikel-8/-9“-Status oder ein Marketingbegriff die Mechanik überdeckt.

Ergänzend: ETF oder Fondspolice – strukturierter Vergleich, private Rentenversicherung und Basisrente (Rürup).