Auslandsaufenthalt als wissenschaftlicher Mitarbeiter –

Ihr kompletter Absicherungsstatus vor der Abreise

Ob EU, USA oder Nicht-EU-Staat: Entscheidend ist nicht nur die Krankenversicherung, sondern Ihr vollständiger Absicherungsstatus während des Aufenthalts – abhängig davon, in welchem Beschäftigungsverhältnis Sie reisen.

Diese Seite behandelt die Vollabsicherung für wissenschaftliche Mitarbeiter im Ausland: Beschäftigungsstatus, BU, PKV-Option, Haftpflicht, Nachweise und rechtliche Anforderungen. Konkrete Produkte für die Auslandsreise-KV finden Sie auf der Produktseite zur Auslandsreise-KV.

Versicherung für wissenschaftliche Mitarbeiter im Ausland – das Grundprinzip

Drei Situationen. Drei komplett unterschiedliche Ausgangssituationen beim Versicherungsschutz. Bevor Sie auch nur eine Police prüfen, müssen Sie wissen, in welcher Situation Sie sind:

Hochschule schickt Sie → deutsches Sozialversicherungsrecht läuft weiter → trotzdem Lücken bei KV außerhalb EU, private UV, Haftpflicht

Lokaler Arbeitgeber → deutsches System läuft in der Regel nicht weiter → größte Lücken, höchster Handlungsbedarf

Kein Arbeitsverhältnis → kein automatischer Sozialversicherungsschutz → Stipendiaten-KV reicht meist nicht aus

Die wichtigste Frage zuerst: Klären Sie Ihren Status schriftlich mit der Personalstelle – bevor Sie eine einzige Versicherungsfrage angehen. Alles andere hängt daran.

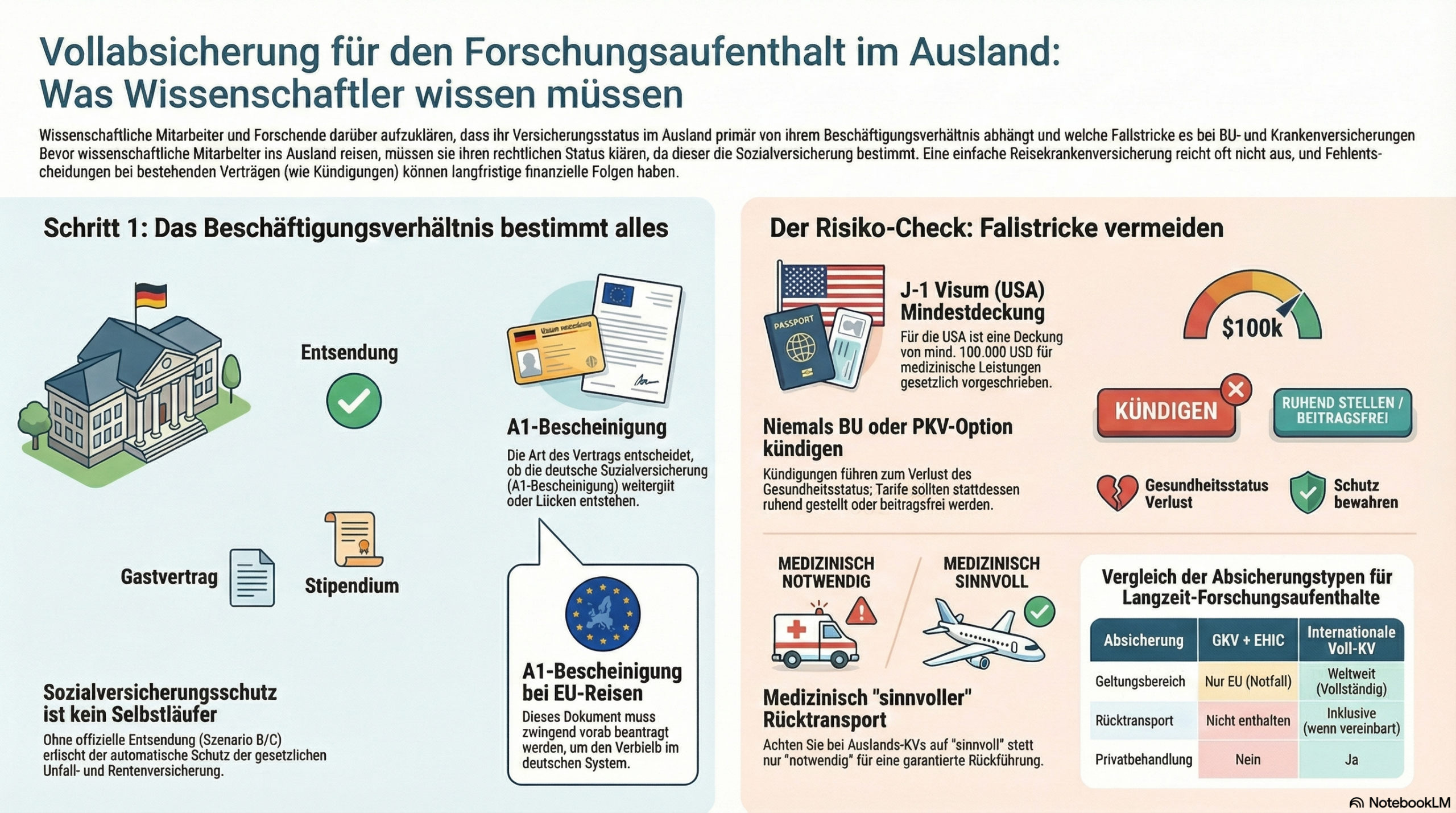

Beim Auslandsaufenthalt als wissenschaftlicher Mitarbeiter hängt der Versicherungsstatus zuerst vom Beschäftigungsverhältnis ab: Entsendung, Gastvertrag oder Stipendium ergeben drei grundlegend verschiedene Ausgangssituationen. Darauf aufbauend sind systematisch zu prüfen: Krankenversicherung (EHIC deckt nur medizinisch notwendige Behandlungen im öffentlichen System des Gastlandes, kein Rücktransport; außerhalb der EU in der Regel unzureichend, mit eng begrenzten gesetzlichen Ausnahmen), Berufsunfähigkeitsversicherung (tarifabhängige Meldepflichten und Prüfpunkte), PKV-Optionstarif (Kündigung dauerhaft vermeiden), Haftpflicht und gesetzliche Unfallversicherung (DGUV gilt bei Entsendung für dienstliche Tätigkeiten – private Verrichtungen sind nicht erfasst). Für USA gilt 22 CFR § 62.14 als verbindliche Mindestdeckung; für UK ist die Immigration Health Surcharge auch bei privater KV fällig. Ab Aufenthalten über 6 Monate kommen steuerrechtliche und sozialversicherungsrechtliche Konsequenzen hinzu.

Schritt 1: Ihr Beschäftigungsverhältnis bestimmt den Absicherungsstatus

Die wichtigste Frage vor dem Auslandsaufenthalt ist nicht „Welche Versicherung brauche ich?" – sondern: „In welchem Beschäftigungsverhältnis bin ich während des Aufenthalts?" Diese Entscheidung bestimmt, welche deutschen Absicherungen automatisch weitergelten und wo Sie selbst handeln müssen.

Sie bleiben beim deutschen Arbeitgeber angestellt. Die Hochschule entsendet Sie offiziell (A1-Bescheinigung / bilaterale Entsendungsbescheinigung).

- Deutsche Sozialversicherung gilt weiter (GKV, Rentenversicherung, Arbeitslosenversicherung)

- Gesetzliche Unfallversicherung (DGUV) gilt bei zeitlich befristeter Entsendung im Rahmen des Arbeitsverhältnisses grundsätzlich weiter – aber nicht jede private Verrichtung im Ausland ist versichert; der Schutz ergibt sich aus dem Zusammenhang der konkreten dienstlichen Tätigkeit

- GKV: EHIC für EU-Aufenthalte, außerhalb EU ergänzende internationale KV erforderlich

- BU-Vertrag läuft weiter – spezifische Punkte trotzdem prüfen (s. Block 3)

Sie erhalten einen eigenen Vertrag der aufnehmenden Universität oder Forschungseinrichtung im Ausland.

- Deutsche Sozialversicherung läuft in der Regel nicht weiter – individuell prüfen

- GKV-Mitgliedschaft: ggf. freiwillige Weiterversicherung möglich und sinnvoll

- Gesetzliche Unfallversicherung (DGUV): Lücke möglich

- BU-Vertrag aktiv halten – Vertragsdetails mit Versicherer klären

Sie erhalten ein Stipendium ohne Arbeitsverhältnis bei einer deutschen Einrichtung.

- Kein Arbeitsverhältnis = kein automatischer Sozialversicherungsschutz

- Stipendiengeber bieten oft Basis-KV und Unfallschutz – aber Leistungsumfang begrenzt, Rücktransport oft nicht eingeschlossen

- BU-Vertrag aktiv halten – keine automatische Meldung an Versicherer

GKV-Schutz für wissenschaftliche Mitarbeiter im Ausland – was gilt wirklich?

Die gesetzliche Krankenversicherung bietet außerhalb Deutschlands keinen vollwertigen Schutz. Wie weit der Schutz reicht, hängt vom Zielland und vom Beschäftigungsverhältnis ab.

Innerhalb der EU / EWR: EHIC – Reichweite und Grenzen

Die Europäische Krankenversicherungskarte (EHIC) gibt Ihnen Anspruch auf medizinisch notwendige Behandlungen, die nicht bis zur Rückkehr warten können – im öffentlichen Gesundheitssystem des jeweiligen Gastlandes und zu dessen Konditionen. Sie werden also grundsätzlich behandelt wie Versicherte im Aufenthaltsland. Was die EHIC nicht abdeckt: Privatbehandlung, Chefarztbehandlung, freie Krankenhauswahl und – besonders wichtig – der medizinische Rücktransport nach Deutschland. Der Rücktransport ist nicht Teil der gesetzlichen Sachleistungen und daher auch nicht über die EHIC gedeckt. (Quelle: DVKA)

Beim Abschluss einer internationalen Krankenversicherung sollte die Rückführung nach dem Kriterium „medizinisch sinnvoll" abgedeckt sein – nicht nur „medizinisch notwendig". Der Unterschied ist im Leistungsfall erheblich: „Notwendig" kann bedeuten, dass ein Transport erst dann genehmigt wird, wenn keine lokale Behandlung mehr möglich ist. „Sinnvoll" ermöglicht die Rückführung, wenn sie aus medizinischer Sicht angebracht ist.

Außerhalb der EU endet regelmäßig die Leistungspflicht der gesetzlichen Krankenversicherung – insbesondere bei dauerhafter Verlagerung des Wohnsitzes. Die Mitgliedschaft selbst kann bestehen bleiben (z.B. freiwillig), aber der tatsächliche Leistungsanspruch ist stark begrenzt. Eine eng begrenzte Ausnahme existiert nach § 18 SGB V: Kassen können im Einzelfall und unter strengen Voraussetzungen maximal sechs Wochen pro Kalenderjahr Kosten unverzüglich erforderlicher Behandlungen auch außerhalb EU/EWR übernehmen – das ist eine Ermessensleistung, kein gesetzlicher Anspruch. Für Forschungsaufenthalte in den USA, Kanada, Australien, Japan oder anderen Nicht-EU-Ländern ist eine eigene internationale Krankenversicherung daher in der Regel zwingend.

Was eine internationale Krankenversicherung leisten muss

Für Forschungsaufenthalte ab 6 Wochen empfiehlt sich eine internationale Krankenversicherung – nicht nur eine Standard-Reisekrankenversicherung, die auf kurze Urlaubsreisen ausgelegt ist. Der entscheidende Unterschied:

| Produkt | Dauer | Rücktransport | Stationäre Versorgung | Vorerkrankungen |

|---|---|---|---|---|

| Auslandsreise-KV (Standard) | Bis 56 Tage | Ja | Eingeschränkt | Meist nein |

| Auslandsreise-KV (Langzeit) | Bis 24 Monate | Ja | Ja | Teils |

| Internationale Vollkranken-KV | Unbegrenzt | Ja | Vollständig | Oft eingeschlossen |

| GKV + EHIC | Dauerhaft | Nicht im Standard | Nur EU, Notfall | Eingeschränkt |

Viele Stipendien schließen eine Krankenversicherung ein – aber prüfen Sie genau, was abgedeckt ist. Oft ist es nur eine Basiskrankenversicherung ohne Rücktransport und ohne Rehabilitationsleistungen. Eine Ergänzung kann sinnvoll sein.

BU-Versicherung: Was bei einem Auslandsaufenthalt konkret zu prüfen ist

Die Berufsunfähigkeitsversicherung bleibt bei einem Auslandsaufenthalt grundsätzlich bestehen. Dennoch gibt es tarifabhängige Punkte, die vor der Abreise aktiv geprüft werden sollten – weil sie im Leistungsfall relevant werden können.

Diese Punkte konkret prüfen

- →Geltungsbereich: meist weltweit, aber mit spezifischen Ausnahmen

Der Marktstandard bei BU-Versicherungen ist weltweite Geltung. Einschränkungen gibt es in der Regel nicht pauschal für „außerhalb der EU", sondern für klar definierte Krisengebiete (z.B. aktive Kriegsgebiete, Länder mit Reisewarnung) oder bei dauerhafter Verlagerung des Lebensmittelpunkts ins Ausland ohne Rückkehrabsicht. Den genauen Wortlaut Ihrer Bedingungen prüfen. - →Definition der zuletzt ausgeübten Tätigkeit

Bei einem Leistungsfall prüft der Versicherer, welche Tätigkeit zuletzt konkret ausgeübt wurde. Wenn sich die Auslandstätigkeit inhaltlich vom im Vertrag definierten Beruf unterscheidet, sollte das vorab mit dem Versicherer geklärt sein. - →Meldepflichten beachten

Manche Versicherer verlangen eine Meldung bei Auslandsaufenthalten über 6 oder 12 Monate. Das steht in den Allgemeinen Bedingungen – lesen und ggf. aktiv melden. - →Nachversicherungsgarantien

Karriereereignisse (Gehaltssprung bei Rückkehr, Habilitation, Familiengründung) lösen Nachversicherungsrechte aus. Prüfen Sie, ob diese auch während eines laufenden Auslandsaufenthalts wahrgenommen werden können. - →Leistungsfall-Organisation aus dem Ausland

Wie meldet man einen Leistungsfall, wenn man sich in den USA oder Japan befindet? Welche Nachweise sind auf Deutsch vorzulegen? Diese Fragen klingen banal, sind aber praktisch relevant.

Kündigen Sie Ihre BU-Versicherung während des Auslandsaufenthalts, verlieren Sie den günstigen Gesundheitszustand vom Vertragsabschluss. Wiederaufnahme nach Rückkehr bedeutet neue Gesundheitsprüfung – oft mit Ausschlüssen oder Beitragszuschlägen. Das ist einer der teuersten Fehler, den ich bei wissenschaftlichen Mitarbeitern vor Auslandsaufenthalten sehe.

PKV-Optionstarif: Nicht kündigen – das wäre ein dauerhafter Verlust

Viele wissenschaftliche Mitarbeiter haben einen PKV-Optionstarif abgeschlossen, um sich das Recht zu sichern, später ohne erneute Gesundheitsprüfung in die private Krankenversicherung zu wechseln. Dieser Tarif ist bei einem Auslandsaufenthalt besonders gefährdet.

Das Problem

Wer den Optionstarif während des Auslandsaufenthalts kündigt – zum Beispiel weil die internationale Krankenversicherung eine Doppelversicherung zu vermeiden scheint – verliert das Optionsrecht in der Regel dauerhaft. Eine Wiederherstellung ist nicht möglich.

Kündigung vermeiden. Ob der Tarif beitragsfrei gestellt, ruhend gesetzt oder unter einer Sonderregelung weitergeführt werden kann, ist tarifabhängig und muss individuell mit dem Versicherer vor Abreise geklärt werden. Pauschale Marktaussagen dazu sind nicht verlässlich – entscheidend ist die konkrete Vertragsbedingung Ihres Tarifs.

Der PKV-Optionstarif ist für wissenschaftliche Mitarbeiter im TV-L besonders wertvoll: Als Angestellter unterhalb der Beitragsbemessungsgrenze können Sie nicht frei in die PKV wechseln. Wenn Sie auf dem Weg zur Professur sind oder in die Industrie wechseln, sichert der Optionstarif den PKV-Zugang unabhängig von Ihrem Gesundheitszustand zum Zeitpunkt des Wechsels.

Haftpflichtversicherung im Ausland – was konkret zu prüfen ist

Die deutsche Privathaftpflichtversicherung gilt in der Regel weltweit für Schäden, die Sie privat verursachen. Für Forschungsaufenthalte gibt es jedoch mehrere Punkte, die individuell zu prüfen sind – tarifabhängig und je nach Zielland verschieden.

Diese Punkte prüfen

- →Geltungsdauer im Ausland

Viele Tarife decken vorübergehende Auslandsaufenthalte ab – aber die Definitionen von „vorübergehend" unterscheiden sich. Bei Aufenthalten über 12 Monate oder bei Verlagerung des Lebensmittelpunkts kann der Schutz entfallen. Vertragsbedingungen prüfen. - →Dienstliche Tätigkeitsschäden

Wenn Sie im Labor oder am Institut einen Schaden verursachen, ist das eine dienstliche Haftung – nicht privat. Hier ist der Arbeitgeber bzw. die aufnehmende Institution zuständig. Klären Sie deren Haftpflichtschutz für Gastforscher. - →Nordamerika-Regelungen (USA / Kanada)

Manche Tarife enthalten Einschränkungen für Ansprüche, die in den USA oder Kanada entstehen oder dort geltend gemacht werden. Das ist tarifabhängig – und sollte bei US-Aufenthalten ausdrücklich im Vertrag geprüft werden, da Schadensersatzforderungen dort strukturell andere Dimensionen haben können. - →Mietsachschäden in gemieteter Unterkunft

Schäden an der Mietwohnung im Ausland – ein oft übersehener Punkt. Im deutschen Tarif ist das in der Regel eingeschlossen, aber Auslandsregelungen können abweichen.

Viele aufnehmende Universitäten – besonders in den USA – bieten Gastforschern eine institutionelle Haftpflichtversicherung an. Prüfen Sie vor Abreise, ob und in welchem Umfang diese gilt, und ob sie Ihre private deutsche Police ergänzt oder ersetzt.

Rechtliche Anforderungen, Nachweise und Aufenthalte über 6 Monate

Versicherungsthemen und rechtliche Anforderungen überschneiden sich beim Forschungsaufenthalt – besonders bei längeren Aufenthalten über 6 Monate, wo steuerrechtliche und sozialversicherungsrechtliche Konsequenzen entstehen können.

Nachweise und Bescheinigungen bei Entsendung

- →A1-Bescheinigung (EU-Entsendung)

Bei Entsendung innerhalb der EU/EWR ist eine A1-Bescheinigung der deutschen Krankenkasse erforderlich. Sie belegt, dass Sie weiterhin der deutschen Sozialversicherung unterstehen. Bitte rechtzeitig vor Abreise beantragen – nicht erst bei einer Kontrolle vor Ort. - →Bilaterale Entsendungsbescheinigungen (Nicht-EU)

Deutschland hat mit zahlreichen Nicht-EU-Staaten Sozialversicherungsabkommen. Ob und welche Bescheinigung erforderlich ist, klärt die Deutsche Rentenversicherung oder die zuständige Krankenkasse.

Visa-Anforderungen und Versicherungsnachweise

| Land / Visum | Versicherungsanforderung | Hinweis |

|---|---|---|

| USA · J-1-Visum (Exchange Visitor) | Krankenversicherung gesetzlich vorgeschrieben (22 CFR § 62.14): mind. 100.000 USD medizinische Leistungen · mind. 50.000 USD Medical Evacuation · mind. 25.000 USD Repatriation of Remains · Selbstbehalt max. 500 USD pro Krankheit/Unfall | GKV + EHIC erfüllt diese Anforderungen nicht; J-1-konforme Police mit englischsprachigem Nachweis erforderlich |

| Großbritannien · Nach Brexit | Immigration Health Surcharge (IHS · gov.uk) bei Visa über 6 Monate – fällt auch dann an, wenn eine private Krankenversicherung besteht; Zahlung vor Visa-Erteilung | IHS-Gebühr im Budget einplanen; private KV kann trotzdem sinnvoll sein (z.B. Rücktransport), ersetzt die IHS-Zahlung aber nicht |

| Australien · Verschiedene Visa | Versicherungsnachweis je nach Visumstyp erforderlich | Visa 482, 500 u.a. verlangen Krankenversicherungsnachweis |

| EU-Länder · EHIC | Keine separate Nachweispflicht, EHIC-Karte mitführen | Ergänzende internationale KV trotzdem empfehlenswert |

Aufenthalte über 6 Monate: Was sich ändert

Ab einer Aufenthaltsdauer von mehr als 6 Monaten können sich sowohl steuerliche als auch sozialversicherungsrechtliche Konsequenzen ergeben, die individuell zu prüfen sind:

- →Steuerliche Ansässigkeit

Nach 6 Monaten dauerhaftem Aufenthalt können viele Länder eine steuerliche Ansässigkeit begründen – auch wenn Sie weiterhin in Deutschland gemeldet sind. Das hat Auswirkungen auf Ihre Steuerpflicht. Hier ist steuerlicher Rat vor Ort sinnvoll. - →Sozialversicherungspflicht im Gastland

Bei bestehenden Ausnahmen durch Entsendungsbescheinigungen oder bilaterale Abkommen bleibt die deutsche Sozialversicherung zuständig. Ohne solche Ausnahmen kann eine Versicherungspflicht im Gastland entstehen. - →GKV-Mitgliedschaft bei ruhendem Arbeitsverhältnis

Wenn das deutsche Arbeitsverhältnis für die Dauer des Aufenthalts ruht, kann auch die GKV-Pflichtmitgliedschaft enden. Freiwillige Weiterversicherung ist in der Regel möglich – muss aber aktiv beantragt werden.

Krankentagegeld im Ausland – wann es relevant wird

Das Thema Krankentagegeld wird vor Auslandsaufenthalten fast nie besprochen. Dabei ist es in bestimmten Konstellationen das erste, was fehlt, wenn man längere Zeit krank wird.

GKV-Mitglieder: Krankengeld aus Deutschland

Wer in Deutschland pflichtversichert in der GKV ist und von der deutschen Hochschule entsendet wird, hat grundsätzlich weiterhin Anspruch auf Krankengeld der GKV – ab der 7. Krankheitswoche, nachdem die Entgeltfortzahlung des Arbeitgebers (6 Wochen) ausläuft. Voraussetzung: die GKV-Pflichtmitgliedschaft besteht weiter. Wird das Arbeitsverhältnis für die Dauer des Aufenthalts ruhend gestellt oder liegt ein Gastvertrag ohne deutsche Sozialversicherung vor, kann dieser Anspruch entfallen.

PKV-Mitglieder: Krankentagegeld ist Pflicht

Wer privat krankenversichert ist, hat kein automatisches Krankengeld. Für PKV-Mitglieder ist ein Krankentagegeldtarif daher keine Kür – er ist notwendig, um das Einkommen bei längerer Krankheit abzusichern. Das gilt im Ausland genauso wie in Deutschland.

Wird man im Ausland arbeitsunfähig, muss die Arbeitsunfähigkeit in der Regel durch einen lokalen Arzt bescheinigt werden. Die Frage, wie diese Bescheinigung an die deutsche Krankenkasse oder den privaten Versicherer übermittelt wird und welche Fristen gelten, sollte vor Abreise geklärt sein. Viele Versicherer haben dafür konkrete Verfahren – diese sind tarifabhängig.

Drittmittelverträge: Sonderfall Entgeltfortzahlung

Wissenschaftliche Mitarbeiter mit Drittmittelverträgen haben häufig befristete Arbeitsverhältnisse, bei denen die Entgeltfortzahlung zwar grundsätzlich gilt, aber Besonderheiten des Drittmittelgebers greifen können. Bei längerer Krankheit im Ausland – und einem gleichzeitig laufenden Drittmittelprojekt mit Lieferfristen oder Projektberichten – können projektvertragliche Pflichten entstehen, die vom Krankentagegeld nicht abgedeckt werden. Das ist kein Versicherungsthema, aber ein Risiko, das vor Abreise bekannt sein sollte.

Drittmittelprojekte & Gastinstitution: Wer schützt wen – und womit?

Wer mit Drittmitteln (DFG, EU-Horizont Europe, BMBF, Alexander-von-Humboldt-Stiftung u.a.) ins Ausland geht, ist in ein Geflecht aus Projektverträgen, institutionellen Pflichten und Versicherungsanforderungen eingebunden, das sich von einem privaten Forschungsaufenthalt erheblich unterscheidet.

Was Drittmittelgeber vorschreiben können

- →EU-Horizont-Europe-Projekte

Horizont Europe verfügt über einen Mutual Insurance Mechanism (MIM) – dieser dient als finanzielle Absicherung für bestimmte Zahlungsausfälle im Projektkonsortium, ist aber kein Ersatz für die persönliche Kranken-, Haftpflicht- oder Unfallversicherung einzelner Forschender. Für persönliche Absicherung bei Auslandsaufenthalten gilt: Grant Agreement und Consortium Agreement lesen, Reiserichtlinie der eigenen Hochschule prüfen, Versicherungszusagen der Gastinstitution schriftlich anfordern. - →DFG-Projekte

Die DFG schreibt keine eigene persönliche Versicherungspflicht vor; sie erwartet, dass die Hochschule als Zuwendungsempfängerin für den ordnungsgemäßen Versicherungsschutz der entsandten Mitarbeiter sorgt. Im Zweifel: beim DFG-Projektverantwortlichen der Hochschule nachfragen, was im Rahmen des Projekts abgedeckt ist, und Dienstreisegenehmigung einholen. - →Schäden an Drittmittelausrüstung

Wenn im Ausland Forschungsgeräte beschädigt werden, die aus Drittmitteln finanziert wurden, ist die Haftungsfrage komplex: Greift die Haftpflicht der Gastinstitution? Der Hochschule? Oder der privaten Haftpflichtversicherung des Mitarbeiters? In der Regel ist das eine dienstliche Angelegenheit – aber das muss vorab schriftlich geklärt sein.

Gastinstitution vs. Hochschulschutz: Was tatsächlich gilt

Ein zentrales Missverständnis: Viele wissenschaftliche Mitarbeiter nehmen an, dass sie durch die aufnehmende Gastinstitution automatisch versichert sind. Das ist häufig teilweise richtig – aber selten vollständig.

| Bereich | Hochschulschutz (Entsendung) | Gastinstitution | Was fehlt typischerweise |

|---|---|---|---|

| Krankenversicherung | GKV + EHIC (EU) / Lücke Nicht-EU | Oft nur Basis oder gar nicht | Rücktransport, Privatbehandlung |

| Gesetzliche UV (DGUV) | Gilt bei Entsendung – für dienstliche Tätigkeiten; private Verrichtungen nicht versichert | Nur wenn Gastinstitution DGUV-Äquivalent hat | Freizeitunfall, Wegeunfall privat |

| Haftpflicht dienstlich | Hochschule haftet | Gastinstitution haftet für dienstl. Schäden | Persönliche Haftung bei grober Fahrlässigkeit |

| Haftpflicht privat | Nicht abgedeckt | Nicht abgedeckt | Private Haftpflichtversicherung notwendig |

| BU-Versicherung | Eigener Vertrag läuft weiter | Keine Leistung | Meldepflichten, Tarifprüfung |

| Drittmittelausrüstung | Hochschule – projektabhängig | Gastinstitution – institutionsabhängig | Schriftliche Klärung vor Abreise nötig |

Fragen Sie die aufnehmende Institution schriftlich, welchen Versicherungsschutz sie für Gastforscher bietet – Krankenversicherung, Unfallversicherung, Haftpflicht. Viele US-Universitäten haben dafür standardisierte Antwortdokumente für internationale Gastforscher. Diese Antwort bestimmt, was Sie selbst noch abschließen müssen.

USA-Postdoc, 12 Monate: Versicherung für wissenschaftliche Mitarbeiter im Ausland – was konkret zu tun ist

Dr. M., 31, wissenschaftliche Mitarbeiterin an einer deutschen Universität (TV-L E13), nimmt eine Postdoc-Stelle an der UC Berkeley an. Vertrag: 12 Monate, Gastvertrag der UC. Kein laufendes deutsches Arbeitsverhältnis während des Aufenthalts.

| Thema | Ausgangslage | Was zu tun ist | Konsequenz bei Untätigkeit |

|---|---|---|---|

| Krankenversicherung | GKV läuft bei ruhendem DE-Vertrag in der Regel nicht weiter; UC hat Mindestanforderung nach 22 CFR § 62.14 für J-1 | J-1-konforme internationale KV abschließen (mind. 100k USD, Medical Evacuation, Selbstbehalt ≤ 500 USD) | Visum nicht genehmigt; Behandlungskosten USA privat → fünfstellig möglich |

| BU-Versicherung | Besteht weiter – weltweite Geltung, aber Meldepflicht prüfen | Versicherer schriftlich über Aufenthalt informieren; Vertragsdetails auf Krisengebiet-Klauseln prüfen | Im Leistungsfall mögliche Diskussion über Meldepflicht-Versäumnis |

| PKV-Optionstarif | Besteht – muss aktiv weitergeführt werden | Nicht kündigen; tarifabhängige Weiterführungsoption vor Abreise schriftlich klären | Kündigung = dauerhafter Verlust des Optionsrechts; späterer PKV-Wechsel nur mit neuer Gesundheitsprüfung |

| Gesetzliche UV (DGUV) | Bei Gastvertrag ohne Entsendung: DGUV läuft nicht weiter | Private Unfallversicherung prüfen; institutionelle Absicherung der UC anfragen | Freizeitunfall oder Wegeunfall ohne deutschen Schutz, UC-Versicherung deckt evtl. nicht vollständig |

| Haftpflicht | Deutsche Privathaftpflicht: Geltung bei Gastvertrag und Wohnsitzverlagerung tarifabhängig prüfen | Nordamerika-Regelung im Tarif prüfen; institutionelle Haftpflicht der UC für Gastforscher anfragen | Haftungsrisiko ohne Deckung bei Schäden in den USA |

Bei einem Gastvertrag ohne Entsendung – wie in diesem Fall – entsteht die größte Lücke. Die GKV reicht für die USA nicht aus, die DGUV läuft nicht weiter, und der PKV-Optionstarif muss aktiv gesichert werden. Dieser Fall ist nicht die Ausnahme: Er ist der Standardfall für Postdocs mit UC- oder MIT-Gastverträgen.

Was wissenschaftliche Mitarbeiter vor dem Auslandsaufenthalt am häufigsten falsch machen

-

✗

Fehler 1: PKV-Optionstarif kündigen, „weil man ja KV im Ausland hat"

Das ist der teuerste Fehler. Wer den Optionstarif kündigt, verliert das Recht auf späteren PKV-Beitritt ohne Gesundheitsprüfung – dauerhaft. Eine neue Gesundheitsprüfung nach Promotionsstress, Auslandsaufenthalt und älterem Eintrittsalter ist oft mit Ausschlüssen oder Beitragszuschlägen verbunden. Der Optionstarif kostet monatlich wenig; sein Verlust kann tausende Euro jährlich bedeuten. -

✗

Fehler 2: BU-Versicherung pausieren oder kündigen, „weil man im Ausland spart"

Gleiches Prinzip, gleiche Konsequenz: Wiederabschluss nach Rückkehr mit neuer Gesundheitsprüfung. Wer während des Auslandsaufenthalts eine Erkrankung hatte – Burnout, Rückenprobleme, psychische Belastung – kann die BU danach nicht mehr zu den ursprünglichen Konditionen abschließen. -

✗

Fehler 3: GKV reicht aus – auch für die USA

Die GKV reicht für einen USA-Aufenthalt nicht aus – auch nicht bei Entsendung. Für das J-1-Visum ist eine J-1-konforme Police mit Mindestdeckung nach 22 CFR § 62.14 Pflicht. Die GKV erfüllt diese Anforderungen nicht. -

✗

Fehler 4: Gastinstitution „versichert mich schon"

Viele aufnehmende Institutionen bieten Grundschutz für dienstliche Tätigkeiten – aber keinen vollständigen Schutz. Privathaftpflicht, BU, PKV-Option und Rücktransport sind fast nie institutionell abgedeckt. Wer das nicht prüft, hat Lücken, die er erst im Leistungsfall bemerkt. -

✗

Fehler 5: Alles erst nach der Rückkehr klären

Manche Bescheinigungen (A1-Bescheinigung, Beitragsbefreiung PKV-Optionstarif) müssen vor Abreise beantragt werden. Nachträgliche Korrektur ist oft nicht möglich – oder mit erheblichem Aufwand verbunden.

Checkliste: Was vor dem Auslandsaufenthalt zu klären ist

Diese Punkte sollten mindestens 6–8 Wochen vor Abreise abgehakt sein – manche Behördenverfahren brauchen länger.

- ✓Beschäftigungsverhältnis schriftlich klären

Entsendung, Gastvertrag oder Stipendium? Sozialversicherungsstatus schriftlich klären – am besten mit HR der Hochschule. - ✓A1-Bescheinigung / Entsendungsdokument beantragen

Bei Entsendung innerhalb der EU: A1-Bescheinigung bei der Krankenkasse beantragen. Bei Nicht-EU: bilaterale Bescheinigung prüfen. - ✓GKV-Mitgliedschaft und EHIC klären

Bleibt die GKV-Mitgliedschaft bestehen? EHIC beantragen. Außerhalb EU: ergänzende internationale KV mit Rücktransport abschließen. - ✓Visa-Anforderungen: Versicherungsnachweis

USA J-1, UK IHS, Australien: Versicherungsnachweis kann Visumpflicht sein. Rechtzeitig prüfen und dokumentieren. - ✓BU-Versicherung: konkrete Punkte prüfen

Meldepflicht beim Versicherer? Krisenregion-Ausschlüsse? Berufsbezeichnung im Vertrag korrekt? Leistungsfall-Organisation aus dem Ausland klären. - ✓PKV-Optionstarif: individuell klären, nicht kündigen

Weiterführung, Beitragsfreistellung oder Sonderregelung mit dem Versicherer klären – vor Abreise, nicht danach. - ✓Haftpflichtversicherung: Geltungsbereich und institutionelle Absicherung

Gilt der Tarif im Zielland für die geplante Dauer? Institutionelle Absicherung der Gasteinrichtung erfragen. - ✓Unfallversicherung prüfen

Gilt die gesetzliche UV (DGUV)? Falls nicht (Gastvertrag ohne Entsendung): private Unfallversicherung prüfen. - ✓Krankentagegeld-Situation klären

GKV: Krankengeldanspruch bei weiterbestehender Pflichtmitgliedschaft prüfen. PKV: Krankentagegeld-Tarif aktiv halten. Verfahren für Krankschreibung im Ausland mit Versicherer klären. - ✓Drittmittelprojekt: Versicherungspflichten im Grant Agreement prüfen

EU-Horizont: Versicherungsanforderungen im Zuwendungsvertrag lesen. DFG: Projektverantwortlichen der Hochschule fragen. Schäden an Projektausrüstung: Zuständigkeit vorab schriftlich klären. - ✓Gastinstitution schriftlich befragen

Welchen Versicherungsschutz bietet die aufnehmende Institution? Krankenversicherung, Unfall, Haftpflicht – schriftlich anfragen und dokumentieren, bevor Sie abreisen. - ✓Rücktransport: „medizinisch sinnvoll" sicherstellen

Medizinischer Rücktransport muss explizit im KV-Vertrag stehen. Achten Sie auf das Kriterium „medizinisch sinnvoll" – nicht nur „medizinisch notwendig". Der Unterschied entscheidet im Leistungsfall, wann ein Rücktransport genehmigt wird.

Versicherung für wissenschaftliche Mitarbeiter im Ausland – so gehen Sie jetzt vor

Sie haben Ihren Auslandsaufenthalt geplant oder konkret vor sich. Das ist die richtige Reihenfolge:

Ein strukturiertes Gespräch dauert 45 Minuten und geht alle fünf Schritte durch. Das ist sinnvoller als hinterher Lücken zu suchen, die sich vor Abreise nicht mehr schließen lassen. Termin vereinbaren →

Das häufigste Problem, das ich vor Auslandsaufenthalten sehe: Es wird die Frage der Krankenversicherung geklärt – und alles andere nicht. Die BU-Klauseln werden nicht gelesen. Der PKV-Optionstarif wird manchmal sogar gekündigt, weil man „im Ausland ja PKV-versichert" ist. Und nach der Rückkehr stellt sich heraus, dass das Optionsrecht weg ist. Dauerhaft. Mein Rat: Mindestens 6 Wochen vor Abreise alle Verträge systematisch durchgehen – nicht erst, wenn das Ticket schon gebucht ist.

Häufige Fragen

Auslandsaufenthalt geplant?

Ein strukturiertes Gespräch vor der Abreise dauert 45 Minuten – und verhindert Probleme, die nach der Rückkehr manchmal nicht mehr lösbar sind.

Termin vereinbaren →