Unfallversicherung für Ärzte & Zahnärzte – Besonderheiten statt Basics

Unfallversicherung für Ärzte: Operativ, Zahnmedizin, Radiologie – wo die Unterschiede liegen

Fokus dieser Seite: ärztespezifische Themen (Hände/Finger, Spezial-Gliedertaxen, Nadelstich/Infektion, Exposition, Trade-off Spezialtaxe vs. Progression). Die Grundlagen bündelt die Grundseite (ohne SEO-Kannibalisierung): Unfallversicherung – Grundseite.

In 60 Sekunden

- Warum Ärzte? Schon „kleine“ Hand-/Fingerverletzungen können beruflich große Wirkung haben – deshalb kann eine Unfallversicherung Kapital/Services liefern.

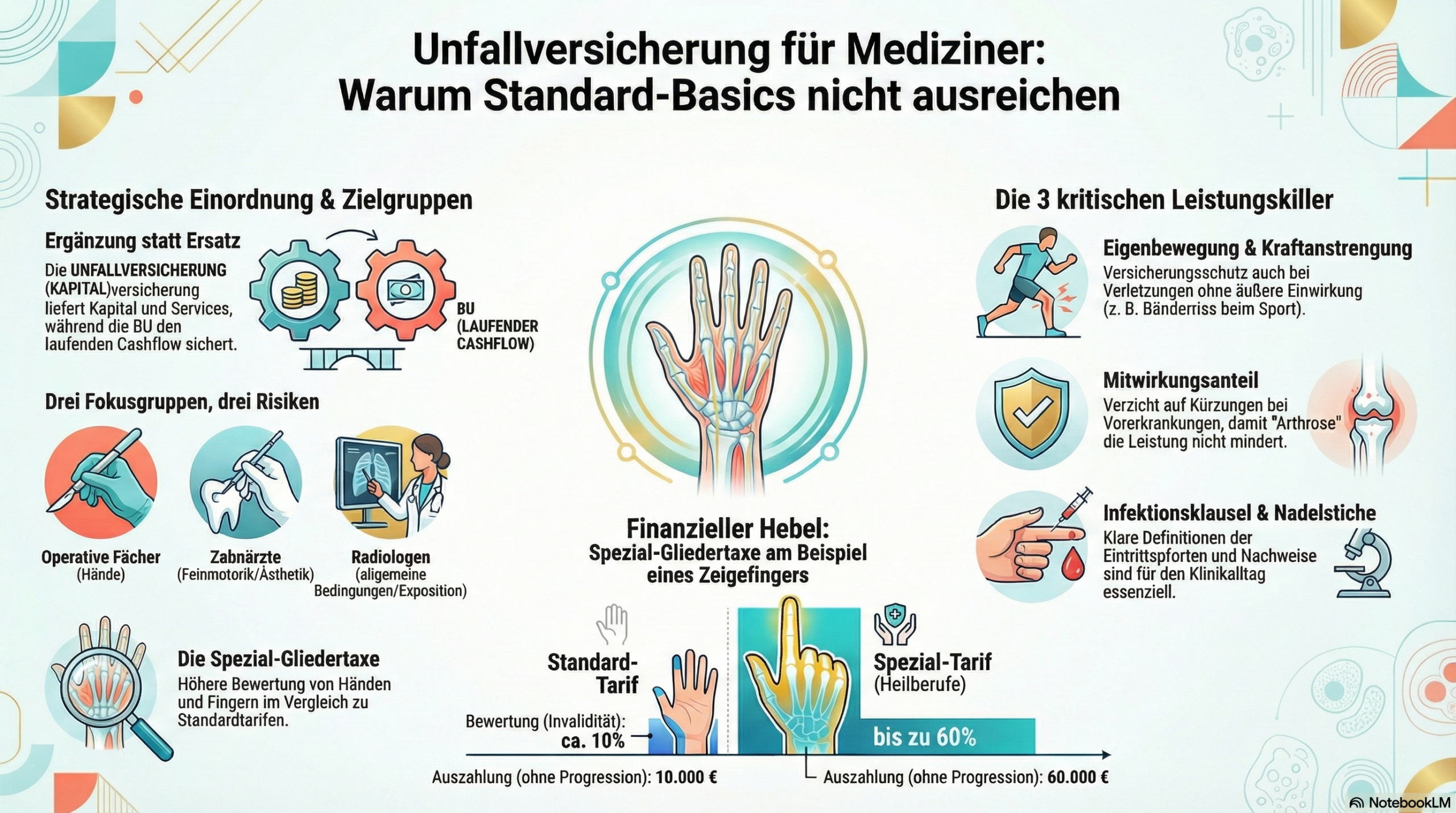

- BU bleibt Basis. Unfallversicherung ist kein Ersatz, sondern Ergänzung (Kapital/Extras). Einordnung: Einkommensabsicherung.

- 3 Gruppen – 3 Schwerpunkte: Operativ = Hand/Finger maximal; Zahnärzte = Hand/Finger + Außenwirkung; Radiologie = Exposition (wichtig: Tätigkeitsverbot ist meist BU/IfSG-Logik, nicht Unfall-Standard).

- 4 Leistungskiller: Unfallbegriff (inkl. Eigenbewegung), Mitwirkung, Fristen sowie schwache Hand/Finger-Bewertung.

- Assistenzarzt/Facharztweiterbildung: Auch wenn das Einkommen anfangs niedriger ist, kann „jetzt“ ein sinnvoller Zeitpunkt sein, weil Gesundheitszustand und Einstufung später nicht besser werden müssen. Entscheidend ist aber immer Preis/Leistung im Gesamtkonzept.

Wichtige Abgrenzung: Unfallversicherung ≠ BU

Unfallversicherung leistet typischerweise bei Unfallfolgen (Invalidität/Kapital, ggf. Zusatzleistungen). BU/KT sichern hingegen Arbeitskraft und Cashflow ab – häufig bei Krankheit. Deshalb: Unfallversicherung ist für Ärzte meist Zusatzbaustein, kein Ersatz. Überblick und Kombinationslogik: Einkommensabsicherung.

Warum das in diesen Berufsgruppen sinnvoll sein kann

Unfallversicherung ist bei Ärzten selten eine „Standardpolice“. Stattdessen geht es um sehr konkrete Risikotreiber: Hände/Finger, lange Reha, Assistenzbedarf, Umbau sowie Übergangsleistung. BU/KT sichern Einkommen; zusätzlich kann eine Unfallversicherung – je Tarif – Kapital/Services bereitstellen.

Hinweis: Die ausführlichen Grundlagen (Definition „Unfall“, Progressionen, Fristen, UBR etc.) sind bewusst auf der Grundseite: Unfallversicherung – Grundseite.

1) Direktvergleich: Operativ vs. Zahnmedizin vs. Radiologie

| Gruppe | Warum Unfallversicherung als Ergänzung zur BU? | Wichtigster Hebel | Typische Stolperfallen |

|---|---|---|---|

| Operative Fächer | Hand-/Fingerverletzungen können Tätigkeit massiv beeinträchtigen; Kapital/Extras (Reha, Assistenz, Übergang) ergänzen BU. | Hand/Finger-Bewertung + Leistungsauslöser (Eigenbewegung) + Mitwirkung | Eigenbewegung nicht versichert; Mitwirkung kürzt; Progression „verfehlt“ Schwellen. |

| Zahnärzte | Extrem feinmotorisch; kleine Einschränkung kann große Wirkung haben; Außenwirkung relevant. | Hand/Daumen/Zeigefinger + Teilfunktionsbewertung + Kosmetik/Entstellung | Fokus auf Tagegeld statt Invalidität; falsche Annahme „Unfall ersetzt BU“. |

| Radiologie / Nuklearmedizin | Unfall eher klassisch (Freizeit/Wege); Expositionsthemen sauber trennen: Tätigkeitsverbot ist meist BU/IfSG-Logik. | Bedingungsqualität + sinnvolle Extras (Bergung/Übergang) je Lifestyle | Verwechslung Tätigkeitsverbot vs. Unfall; Ausschlüsse (Bewusstseinsstörung) übersehen. |

2) Infektion/Nadelstich: was in Unfall-Tarifen wirklich zählt (und wo BU zuständig ist)

Nadelstich- und Schnittverletzungen sind ein bekanntes Arbeitsrisiko. Die BGW stellt dafür praxisnahe Informationen und Vorgehensweisen bereit: BGW – Risiko Nadelstich. Ergänzend: DGUV – Risiko Nadelstich.

2.1 Unfallversicherung: „Infektionen“ sind oft kein Automatismus

In Unfallbedingungen sind Infektionen häufig nur in bestimmten Konstellationen mitversichert (z. B. wenn über eine Verletzung Krankheitserreger in den Körper gelangen). Entscheidend ist nicht „steht Infektion irgendwo drin“, sondern wie sie definiert ist: Welche Infektionen? Welche Eintrittspforte (Haut/Schleimhaut)? Welche Nachweisanforderungen? Welche Ausschlüsse?

Praxis: Bei sehr geringfügigen Hautverletzungen ist die juristische Auslegung des Unfallbegriffs ein Streitpunkt – deshalb muss die Klausel im konkreten Tarif wirklich passen, nicht nur „nach Marketing“ klingen.

2.2 Tätigkeitsverbot ohne Invalidität = BU/IfSG-Logik (nicht Unfall „standardmäßig“)

Behördliche Tätigkeits- oder Beschäftigungsverbote sind in Deutschland vor allem in der Logik Arbeitskraftabsicherung/IfSG zu betrachten. Referenz: Infektionsschutzgesetz (IfSG).

Einordnung: Einkommensabsicherung.

3) Bewusstseinsstörung: die typische Streitfrage (kurz erklärt)

Bewusstseinsstörungen sind bei Unfallversicherungen ein klassischer Streitpunkt – und für Ärzte realistisch: lange Schichten, Unterzucker (bei Diabetikern), Medikamenteneinnahme, Erschöpfung. Die typische Frage im Leistungsfall lautet:

War die Bewusstseinsstörung „selbst verschuldet“ (z. B. Alkohol/Drogen) oder krankheits-/medikamentenbedingt? Je nachdem kann ein Tarif ausschließen, kürzen oder leisten. Genau deshalb schaut man hier in die Bedingungen – nicht erst nach dem Unfall.

Hinweis: Die Details (Grenzwerte, Definitionen, Ausnahmen) sind tarifabhängig. Ich prüfe diesen Punkt gezielt, wenn du mir die Police schickst. Kontakt.

4) Operative Fächer: Hände/Finger – die wirkliche „Ärzte-Klausel“

Im OP ist die Hand ein Produktionsfaktor. Tarife müssen bei Hand/Daumen/Zeigefinger sowohl in der Bewertung (Gliedertaxe) als auch in der Praxislogik (Teilfunktion, Mitwirkung, Leistungsauslöser) überzeugen.

Operativ: 4 Punkte, die ich zwingend prüfe

- Hand/Finger-Werte + Regelung bei Teilfunktionsminderung

- Eigenbewegung/Kraftanstrengung (Bänderriss ohne Sturz)

- Mitwirkung (hohe Schwelle / Verzicht – sonst „frisst“ Arthrose Leistung)

- Übergangsleistung / Reha-/Assistenzlogik (je Tarif)

5) Zahnärzte: Feinmotorik + Außenwirkung (Kosmetik/Entstellung)

Bei Zahnärzten wirken Hand-/Fingerprobleme besonders stark auf die Behandlungsfähigkeit. Zusätzlich kann Außenwirkung nach Unfällen (Gesicht/Entstellung) relevanter sein als in vielen anderen Berufen. Deshalb prüfe ich Kosmetik-/Entstellungsklauseln gezielt (Limits, Voraussetzungen, Fristen – je Tarif).

Zahnärzte: was ich „hart“ mache

- Hand/Daumen/Zeigefinger: Werte + Teilfunktion + Gutachtenlogik

- Eigenbewegung: Sport-/Alltagsverletzungen ohne äußere Einwirkung

- Kosmetik/Entstellung: Limits, Voraussetzungen, Fristen

BU bleibt Kern

Unfall ist Ergänzung. BU-Vertiefung: BU für Zahnärzte.

6) Radiologie/Nuklearmedizin: Exposition/Strahlung – und warum es hier weniger UV-Spezifika gibt

Für Radiologie/Nuklearmedizin gibt es im Vergleich zu operativen Fächern oft weniger „berufsgruppentypische“ Besonderheiten in der Unfallversicherung. Das ist der Grund, warum dieser Abschnitt kürzer ist: Der Fokus liegt hier primär auf allgemeiner Bedingungsqualität (Ausschlüsse, Bewusstseinsstörung, Eigenbewegung, Mitwirkung, Fristen) und auf der korrekten Trennung von Tätigkeitsverbot/IfSG-Themen.

Worauf ich bei Radiologie trotzdem gezielt schaue

- Bewusstseinsstörung (Medikamente/Unterzucker/Alkohol – Definitionen!)

- Exposition/Strahlung nur dann als Pluspunkt, wenn der konkrete Tarif das sauber regelt (nicht pauschal behaupten)

- Tätigkeitsverbot sauber über BU/IfSG-Einordnung: IfSG, Einkommensabsicherung

7) Spezial-Gliedertaxe: Vorteile, Nachteile, Trade-offs

„Ärzte-Gliedertaxe“ heißt: Hand/Finger werden deutlich höher bewertet als in Standardtabellen. Das kann für operative Fächer und Zahnärzte sinnvoll sein – aber nur, wenn die Gesamtbedingungen passen.

Vorteile

- Potentiell deutlich höhere Leistung bei Hand/Finger

- Mehr „Berufs-Fit“ bei stark handlastigen Tätigkeiten

- Kann Progression bei hohen Invaliditätsgraden „richtig groß“ machen (wenn kombinierbar)

Nachteile / Trade-offs

- Häufig teurer

- Progressions-Trade-off: Es gibt Varianten, in denen Spezialtaxe und hohe Progression nicht kombinierbar sind → dann muss gerechnet werden.

- „Ärzte-Tarif“ ist keine Qualitätsgarantie – entscheidend ist Bedingungswerk + Werte + Schwellen + Mitwirkung + Fristen.

8) Konkretes Zahlenbeispiel: Zeigefinger – Standard vs. Ärztelogik + Progression

Hier ein Rechenbeispiel, das den Hebel greifbar macht – ausdrücklich als illustratives Beispiel (Tarife weichen ab).

Bandbreite (Einordnung)

In Standardorientierungen liegt der Zeigefinger häufig im Bereich um 10%. In hochwertigen Konzepten/Varianten kann die Bewertung deutlich höher liegen (teils bis in Bereiche um 60% – je Tarif/Variante). Deshalb ist „60%“ kein Fantasiewert, sondern ein realistischer „High-End“-Benchmark – aber nur, wenn er im konkreten Bedingungswerk steht. Neutrale Einordnung/Grundlogik Gliedertaxe (ohne Maklerlinks): Wikipedia: Gliedertaxe.

Beispielannahmen (illustrativ)

- Invaliditätsgrundsumme: 100.000 €

- Zeigefinger-Bewertung: Standard 10% vs. Spezial (Heilberufe) 60%

- Progression: 500% (wirkt erst bei höheren Invaliditäten – Staffel je Tarif)

| Szenario | Invaliditätsgrad | Auszahlung ohne Progression (vereinfacht) | Kommentar |

|---|---|---|---|

| Standardtaxe (Beispiel) | 10% | 10.000 € | Progression greift hier in vielen Staffeln kaum oder gar nicht → „500%“ ist praktisch oft irrelevant. |

| Spezialtaxe (Beispiel Heilberufe) | 60% | 60.000 € | Hier wird Progression überhaupt erst „mathematisch“ interessant – wenn sie kombinierbar ist. |

Wichtiger Zusatz: Mitwirkung kann das Ergebnis kippen

Wenn Vorschäden/Krankheiten mitwirken, kann der Invaliditätsgrad gekürzt werden. Dann kann ein Fall „unter“ Progressionsschwellen rutschen. Deshalb ist der Mitwirkungs-Check bei Ärzten nicht optional.

9) Unfallrente vs. Kapital: wann kann eine Rente sinnvoll sein?

Manche Tarife bieten optional eine Unfallrente (monatlich ab einem bestimmten Invaliditätsgrad – je Tarif). Das kann als Zusatz interessant sein, hat aber häufig hohe Eintrittsschwellen und ist preislich nicht immer effizient.

Wann sie passen kann

- Wenn du bewusst eine zusätzliche Dauerleistung für sehr schwere Fälle willst (ergänzend zur BU)

- Wenn dein Gesamtkonzept Lücken hat und du eine weitere Komponente willst

Typische Nachteile

- Greift oft erst ab hoher Invalidität (z. B. 50% – je Tarif)

- Viele praxisnahe Hand/Fingerfälle erreichen das ggf. nicht

- Risiko: Invaliditätsgrundsumme zu klein gewählt

10) Checkliste: was ich bei Ärzten konkret prüfe

| Prüfpunkt | Warum wichtig | Worauf ich konkret achte |

|---|---|---|

| Hand/Daumen/Zeigefinger | Feinmotorik = Berufskapital | Werte + Teilfunktionsbewertung (nicht nur Totalverlust) |

| Spezial-Gliedertaxe | Kann extrem wirken – oder teuer/unehrlich sein | Gilt sie wirklich? Welche Nebenbedingungen? Trade-offs? |

| Progression + Kombinierbarkeit | „500%“ kann verpuffen oder riesig wirken | Staffel & Beginn; Kombinierbarkeit Spezialtaxe/Progression |

| Eigenbewegung/Kraftanstrengung | Viele Sport-/Alltagsverletzungen ohne äußere Einwirkung | Band-/Sehnen-/Muskelrisse etc. inkludiert? |

| Mitwirkung | Leistungskiller | Schwelle/Regelung + explizit: Verzicht oder hohe Schwelle (falls vorhanden) |

| Infektion/Nadelstich | Arztspezifisch – aber nicht pauschal | Definition/Eintrittspforte/Nachweise; Nachsorgepfad (BGW/DGUV) |

| Bewusstseinsstörung | Realistischer Streitpunkt | Abgrenzung „selbstverschuldet“ vs. krankheits-/medikamentenbedingt (Tarifdefinition) |

| Fristen | Formal entscheidend | Melde-/Feststellungs-/Geltendmachungsfristen (Grundseite) |

| Übergang / Bergung / Kosmetik | Praxisnahe Extras | Voraussetzungen, Limits, Zeitfenster |

Vorgehen: Du schickst Police/Angebot (PDF/Screenshots) → ich gebe dir eine klare Empfehlung: Spezialtaxe ja/nein, Progression sinnvoll, Bedingungsfallen, Dimensionierung. Kontakt.

11) FAQ

Brauche ich als Arzt eine Unfallversicherung, wenn ich eine gute BU habe?

BU/KT sind Basis für Einkommensausfall. Unfall kann ergänzen (Kapital/Services), v. a. bei Hand/Finger, Reha, Assistenz, Umbau, Übergangsleistung, Bergung oder kosmetischen OPs (je Tarif). Kein Ersatz. Einordnung: Einkommensabsicherung.

Ist Nadelstich/Infektion automatisch über die Unfallversicherung abgedeckt?

Nein – tarifabhängig (Definition, Eintrittspforte, Nachweise, Ausschlüsse). Für die Praxis sind die Nachsorgepfade wichtig: BGW, DGUV. Tätigkeitsverbot ohne Invalidität gehört meist in BU/IfSG-Logik: IfSG.

Warum ist „Bewusstseinsstörung“ ein eigener Prüfpunkt?

Weil hier häufig Streit entsteht: Alkohol/Drogen werden oft ausgeschlossen, krankheits-/medikamentenbedingte Ursachen sind je Tarif unterschiedlich geregelt. Wer das nicht vorher prüft, diskutiert es im Leistungsfall.

Ist eine Ärzte-Gliedertaxe immer besser?

Nein. Sie kann massiv helfen – oder teuer sein und Trade-offs haben (z. B. Progression nicht kombinierbar). Es zählt das Gesamtpaket: Unfallbegriff/Eigenbewegung, Schwellen, Mitwirkung, Fristen, Progressionsstaffel und Extras.

Wie gehe ich vor, um meinen Tarif zu prüfen?

Schick mir Police/Angebot über Kontakt. Ich prüfe in der Reihenfolge: Unfallbegriff/Eigenbewegung → Schwelle → Hand/Finger (Teilfunktion) → Mitwirkung → Bewusstseinsstörung → Fristen → Progressionsstaffel/Kombinierbarkeit → Extras.

12) Stand / Aktualität

Stand: Februar 2026. Diese Seite fokussiert ärztespezifische Besonderheiten, um nicht mit der Grundseite zu konkurrieren. Grundlagen: Unfallversicherung – Grundseite.

Unfallversicherung für Ärzte prüfen lassen (konkret, mit Zahlen)

Ich rechne dir 2–3 realistische Szenarien (z. B. Zeigefinger/Daumen/Hand) auf Basis deiner Tarifunterlagen durch und sage dir Klartext: Spezialtaxe ja/nein, Progression sinnvoll, Bedingungsfallen, Dimensionierung.

Hinweis: Allgemeine Informationen, keine Rechtsberatung. Maßgeblich sind die Bedingungen (AUB) und die konkrete Tarifvariante.