News | Steuer & Versicherungen

Versicherungen von der Steuer absetzen: Was 2026 wirklich zählt

Wenn Sie über der Beitragsbemessungsgrenze verdienen, bringen Ihnen BU-, Haftpflicht- oder Unfallversicherungen steuerlich meist keinen zusätzlichen Euro.

Der wichtigste steuerliche Hebel liegt für Akademiker, Ärzte, Beamte und Gutverdiener fast immer bei:

- Krankenversicherung

- Pflegepflichtversicherung

- Versorgungswerk

- Basisrente

- Riester (bei passenden Konstellationen)

Kurzüberblick

- Basiskrankenversicherung und Pflegepflichtversicherung sind steuerlich die wichtigsten Versicherungen.

- BU, DU, Risikoleben, Privathaftpflicht, Kfz-Haftpflicht und Unfallversicherung gehören meist nur zu den sonstigen Vorsorgeaufwendungen.

- Für diese gilt grundsätzlich ein Höchstbetrag von 1.900 Euro oder 2.800 Euro.

- Bei gut verdienenden Angestellten, Beamten und vielen PKV-Kunden ist dieser Betrag durch Kranken- und Pflegeversicherung praktisch immer bereits ausgeschöpft.

- Der steuerlich relevante Bereich liegt deshalb häufig nicht bei Sach- und Risikoversicherungen, sondern bei Basisrente, Versorgungswerk und Krankenversicherung.

Die schnelle Antwort

Voll und praktisch wirksam steuerlich absetzbar sind vor allem Beiträge zur Basiskrankenversicherung und zur gesetzlichen bzw. privaten Pflegepflichtversicherung.

Andere Versicherungen wie Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung, Risikolebensversicherung, Haftpflicht oder Unfallversicherung können zwar grundsätzlich in der Steuererklärung berücksichtigt werden.

In der Praxis entsteht daraus bei vielen Gutverdienern aber kein zusätzlicher Steuervorteil mehr.

Die harte Wahrheit für Gutverdiener

Wenn Sie als Angestellter oberhalb der Beitragsbemessungsgrenze verdienen, bringen Ihnen private BU-, Haftpflicht-, Unfall- oder Risikolebensversicherungen steuerlich in der Regel keinen zusätzlichen Euro.

Der Grund ist mathematisch einfach:

Die Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung liegt 2026 bei 69.750 Euro jährlich.

Schon der Arbeitnehmeranteil zur Kranken- und Pflegeversicherung liegt dadurch deutlich oberhalb des Höchstbetrags von 1.900 Euro für sonstige Vorsorgeaufwendungen.

Der steuerliche Topf ist also bereits durch die Basisabsicherung verbraucht.

Warum viele Steuer-Tipps zu Versicherungen irreführend sind

Viele Artikel erklären lediglich:

„Diese Versicherung kann steuerlich angegeben werden.“

Das ist aber nicht die entscheidende Frage.

Entscheidend ist:

„Entsteht dadurch überhaupt noch ein zusätzlicher Steuerabzug?“

Genau hier liegt der Unterschied zwischen formaler Abziehbarkeit und tatsächlicher steuerlicher Wirkung.

Die steuerliche Grundlogik

1. Altersvorsorge der ersten Schicht

Dazu gehören:

- gesetzliche Rentenversicherung

- Versorgungswerke

- Basisrente / Rürup-Rente

Hier gelten deutlich höhere steuerliche Höchstbeträge.

2. Basis-Krankenversicherung und Pflegepflichtversicherung

Diese Beiträge sind steuerlich besonders relevant und grundsätzlich voll abzugsfähig.

Bei der PKV zählt allerdings nur der Basisanteil.

3. Sonstige Vorsorgeaufwendungen

Hier landen typischerweise:

- BU / DU

- Haftpflicht

- Unfallversicherung

- Risikoleben

- Reisekrankenversicherung

Genau dieser Bereich ist bei vielen Gutverdienern steuerlich bereits wirkungslos.

4. Privat meist nicht abziehbare Sachversicherungen

- Hausratversicherung

- Wohngebäudeversicherung

- Kaskoversicherung

- privater Rechtsschutz

- Handyversicherung

Hier kommt allenfalls ein beruflicher oder vermietungsbezogener Zusammenhang infrage.

Die zentrale Entscheidungsfrage

Für die Praxis reicht meist ein einfacher Prüfprozess:

- Gehört die Versicherung zur Basis-Kranken- oder Pflegeversicherung?

- Gehört sie zur Altersvorsorge der ersten Schicht?

- Fällt sie nur in den kleinen Topf der sonstigen Vorsorgeaufwendungen?

- Ist dieser Topf bereits durch Krankenversicherung verbraucht?

- Gibt es einen beruflichen oder betrieblichen Zusammenhang?

Erst danach lässt sich seriös beurteilen, ob eine Versicherung steuerlich wirklich relevant ist.

Die Höchstbeträge für sonstige Vorsorgeaufwendungen

| Personengruppe | Höchstbetrag | Effekt oberhalb BBG |

|---|---|---|

| Angestellte | 1.900 Euro | Meist keine zusätzliche Wirkung |

| Beamte | 1.900 Euro | Meist keine zusätzliche Wirkung |

| Selbstständige / Freiberufler | 2.800 Euro | Teilweise noch steuerliche Wirkung möglich |

Welche Versicherungen steuerlich meist überschätzt werden

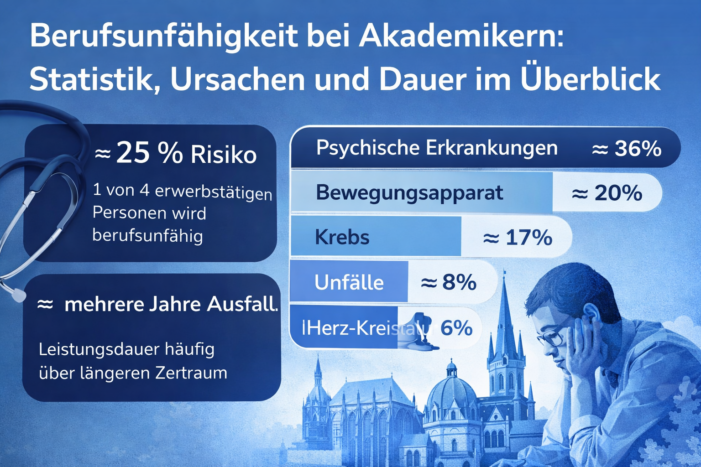

Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung

Eine selbstständige BU oder DU gehört regelmäßig zu den sonstigen Vorsorgeaufwendungen.

Bei Angestellten, Beamten und gut verdienenden Akademikern bringt sie steuerlich häufig keinen zusätzlichen Vorteil mehr.

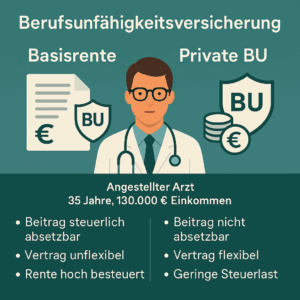

Achtung bei BU in der Basisrente

Eine BU-Zusatzversicherung innerhalb einer Basisrente kann steuerlich attraktiv wirken, weil die Beiträge innerhalb der Altersvorsorge-Höchstbeträge berücksichtigt werden können.

Der Preis dafür ist aber eine andere steuerliche Behandlung im Leistungsfall.

Die spätere BU-Rente wird dann regelmäßig deutlich stärker besteuert als eine private selbstständige BU-Rente mit Ertragsanteilsbesteuerung.

Für Gutverdiener bedeutet das:

Die Brutto-BU-Rente muss deutlich höher geplant werden, wenn im Leistungsfall Steuern abgezogen werden.

Eine Schicht-1-BU ist deshalb keine reine Steuerstrategie, sondern eine Gestaltungsentscheidung mit Nebenwirkungen.

Privathaftpflicht und Kfz-Haftpflicht

Haftpflichtversicherungen können grundsätzlich zu den sonstigen Vorsorgeaufwendungen gehören.

Praktisch entsteht bei Gutverdienern daraus häufig kein zusätzlicher Steuervorteil mehr.

Risikolebensversicherung

Die steuerliche Wirkung ist meist gering.

Der eigentliche Nutzen liegt in der Absicherung von Familie, Immobilienfinanzierung oder Geschäftspartnern.

Unfallversicherung

Auch die Unfallversicherung wird steuerlich oft überschätzt.

Für viele Akademiker und Beamte ist sie steuerlich praktisch wirkungslos.

Krankenversicherung: der steuerlich wichtigste Bereich

Beiträge zur gesetzlichen Krankenversicherung und zur Pflegeversicherung gehören steuerlich zu den wichtigsten Vorsorgeaufwendungen.

Bei privat Krankenversicherten zählt nicht automatisch der gesamte Beitrag, sondern nur der steuerlich relevante Basisanteil.

Wahlleistungen wie:

- Chefarzt

- Einbettzimmer

- Krankentagegeld

- Krankenhaustagegeld

gehören nicht zur voll abzugsfähigen Basisabsicherung.

Besonderheit bei Ärzten, Rechtsanwälten und anderen Kammerberufen

Für Ärzte, Zahnärzte, Rechtsanwälte und andere Kammerberufe spielt das Versorgungswerk steuerlich eine zentrale Rolle.

Beiträge zum Versorgungswerk gehören zur Altersvorsorge der ersten Schicht.

Wichtig ist aber:

Diese Beiträge nutzen denselben steuerlichen Höchstrahmen wie die Basisrente.

Ein angestellter Oberarzt oder eine gut verdienende Rechtsanwältin schöpft diesen Rahmen durch Pflichtbeiträge häufig bereits weitgehend aus.

Die Basisrente ist deshalb nicht automatisch die nächste logische Lösung.

Erst muss geprüft werden, wie viel steuerlicher Spielraum nach Versorgungswerk und Arbeitgeberanteilen tatsächlich noch vorhanden ist.

Riester, Basisrente und Versorgungswerk

Riester läuft steuerlich getrennt von den sonstigen Vorsorgeaufwendungen.

Besonders Beamte und Familien können durch Zulagen und Sonderausgabenabzug profitieren.

Für Selbstständige, Freiberufler und viele Gutverdiener sind Basisrente und Versorgungswerk dagegen oft deutlich relevanter.

Genau hier entstehen häufig die größten steuerlichen Hebel.

Beispiele aus der Praxis

Beispiel 1: Oberarzt mit BU

Ein Oberarzt verdient oberhalb der Beitragsbemessungsgrenze.

Seine Kranken- und Pflegeversicherungsbeiträge überschreiten den Höchstbetrag für sonstige Vorsorgeaufwendungen bereits deutlich.

Die steuerliche Wirkung seiner BU ist praktisch null.

Beispiel 2: Selbstständiger Ingenieur

Ein selbstständiger Ingenieur hat noch freien Spielraum innerhalb der 2.800-Euro-Grenze.

Hier können BU, Haftpflicht oder Risikoleben tatsächlich noch steuerlich wirken.

Beispiel 3: Ärztin mit Versorgungswerk

Eine angestellte Ärztin zahlt hohe Pflichtbeiträge ins Versorgungswerk.

Eine zusätzliche Basisrente erzeugt deshalb nur noch begrenzte steuerliche Vorteile.

Beispiel 4: Doktorand / wissenschaftlicher Mitarbeiter

Während der Promotionsphase ist das Einkommen oft deutlich geringer.

Hier können Vorsorgeaufwendungen steuerlich teilweise noch stärker wirken als bei späteren Karrierephasen.

Typische Fehler

- Abziehbarkeit mit tatsächlicher Steuerersparnis verwechseln

- Bei der PKV den Gesamtbeitrag statt des Basisanteils betrachten

- BU oder Haftpflicht als „Steuersparprodukt“ verkaufen

- Versorgungswerk und Basisrente nicht gemeinsam betrachten

- Die spätere Besteuerung einer Basisrenten-BU ignorieren

Meine Einschätzung aus der Praxis

Viele Versicherungen werden steuerlich deutlich überschätzt.

Gerade bei Ärzten, Professoren, Rechtsanwälten oder anderen Gutverdienern bringt eine BU-, Haftpflicht- oder Unfallversicherung steuerlich oft keinen zusätzlichen Effekt mehr.

Die entscheidenden Themen liegen meist woanders:

- Krankenversicherung

- Versorgungswerk

- Basisrente

- Liquidität im Leistungsfall

- richtige Strukturierung der Vorsorge

Genau deshalb sollte die Entscheidung nie über den Steueraspekt allein getroffen werden.

Nächste Schritte

Wenn Sie wissen möchten, welche Versicherungen bei Ihnen steuerlich wirklich relevant sind, sollte nicht nur die Police betrachtet werden, sondern die gesamte Vorsorgestruktur:

- Welche Risiken müssen tatsächlich abgesichert werden?

- Welche Beiträge wirken steuerlich überhaupt noch?

- Wo bestehen Versorgungslücken?

- Welche Rolle spielen PKV, Versorgungswerk oder Basisrente?

Interne Vertiefungen

Externe Quellen

FAQ

Welche Versicherungen kann man steuerlich absetzen?

Besonders relevant sind Beiträge zur Krankenversicherung, Pflegeversicherung, Basisrente und Versorgungswerk. Viele andere Versicherungen sind zwar formal abziehbar, erzeugen aber oft keinen zusätzlichen Steuervorteil.

Kann ich meine BU steuerlich absetzen?

Grundsätzlich ja. Bei vielen Gutverdienern entsteht daraus aber kein zusätzlicher Steuervorteil mehr, weil Kranken- und Pflegeversicherung den Höchstbetrag bereits ausschöpfen.

Ist die private Haftpflichtversicherung steuerlich relevant?

Formal ja, praktisch bei vielen Akademikern und Gutverdienern häufig ohne zusätzlichen Effekt.

Ist die PKV voll steuerlich absetzbar?

Nein. Relevant ist vor allem der steuerliche Basisanteil der privaten Krankenversicherung.

Was ist steuerlich wichtiger: BU oder Basisrente?

Für Gutverdiener ist die Basisrente steuerlich meist deutlich relevanter. Die Entscheidung sollte aber immer gemeinsam mit Liquidität, Leistungsfall und Versorgungslücken betrachtet werden.