Kapitalanlageimmobilie finanzieren: Was ist anders als bei Eigennutzung?

Wie prüft die Bank eine vermietete Immobilie? Welche Unterlagen brauchen Sie? Worauf kommt es bei Beleihung, Cashflow und Tragfähigkeit an?

Kurzüberblick

- Für wen relevant: Wer eine Kapitalanlageimmobilie finanzieren möchte – also eine Wohnung oder ein Haus kaufen, um sie zu vermieten

- Kern des Themas: Die Bank bewertet Anlageimmobilien deutlich wirtschaftlicher – nicht nur Ihr Einkommen, sondern auch das Objekt selbst

- Wichtigste Faustregel: Was rechnerisch darstellbar ist, ist nicht automatisch tragfähig

- Unterlagen: Es braucht neben Bonitätsunterlagen auch umfangreiche Objektdokumente

- Abgrenzung: Diese Seite behandelt die Finanzierungsstruktur – nicht die Frage, ob eine Kapitalanlageimmobilie grundsätzlich sinnvoll ist

Inhalt dieser Seite

Kapitalanlageimmobilie finanzieren: Die wichtigste Antwort vorab

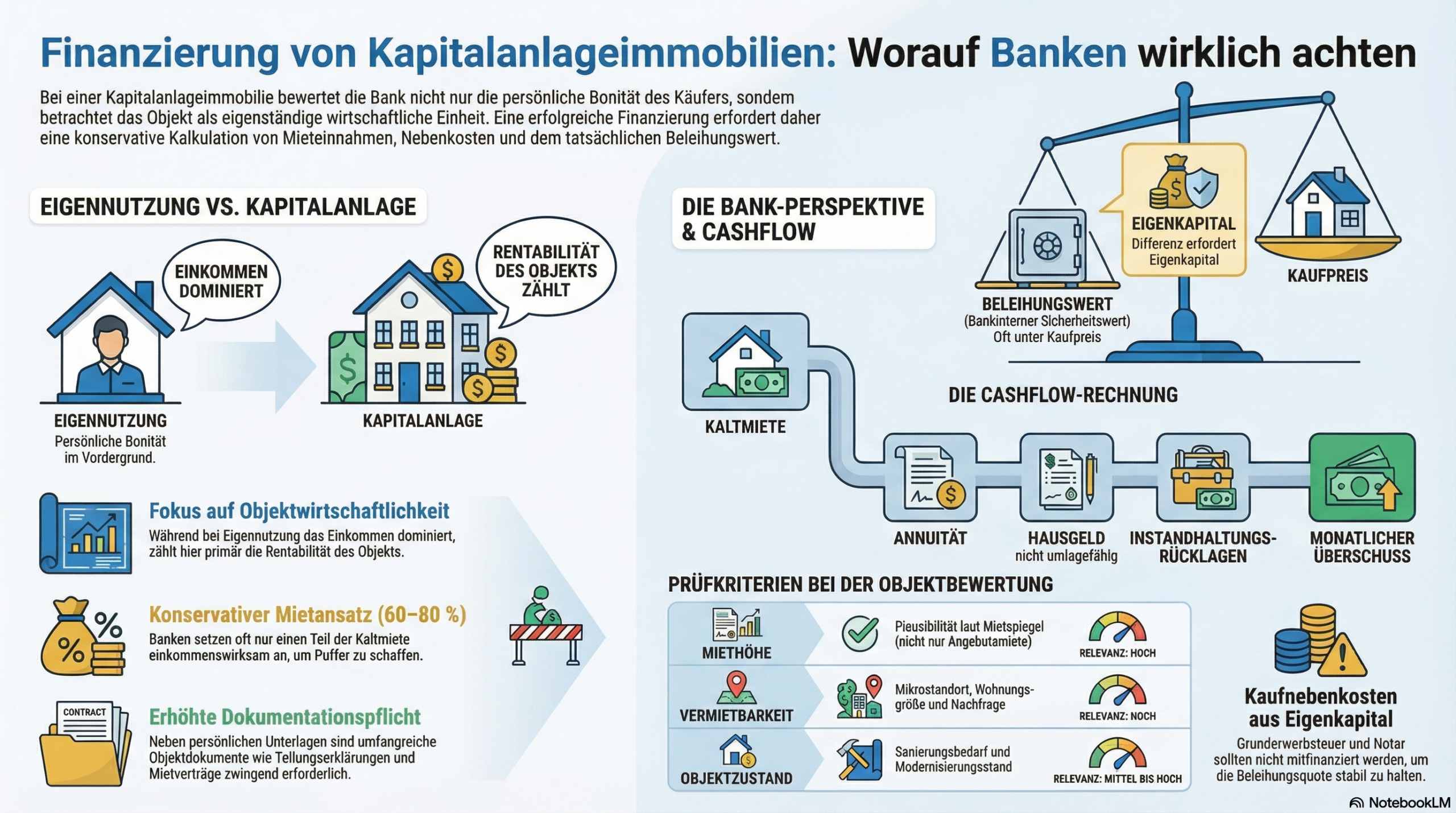

Wer eine Kapitalanlageimmobilie finanzieren möchte, steht vor einer anderen Prüflogik als bei Eigennutzung: Die Bank bewertet nicht nur, ob Ihr Einkommen die Rate tragen kann – sie bewertet auch das Objekt selbst: Mietstand, Vermietbarkeit, Lage, Kaufpreis im Verhältnis zum Wert. Die Mieteinnahmen werden dabei häufig nicht eins zu eins angesetzt. Das bedeutet: Eine Finanzierung kann technisch genehmigt werden und trotzdem wirtschaftlich zu eng sein, wenn Puffer fehlen oder Kosten unterschätzt werden.

Was ist an der Finanzierung anders als bei Eigennutzung?

Bei einer selbst genutzten Immobilie steht Ihr Einkommen im Mittelpunkt: Kann die monatliche Rate dauerhaft getragen werden? Bei einer Kapitalanlageimmobilie kommt eine zweite Ebene dazu. Die Bank bewertet nicht nur Sie, sondern auch das Objekt als wirtschaftliche Einheit.

Das hat praktische Konsequenzen: Stärkere Dokumentationspflichten, wirtschaftlichere Mietansätze und eine nüchternere Gesamtbewertung als bei einer selbst genutzten Immobilie.

| Kriterium | Eigennutzung | Kapitalanlage / vermietete Immobilie |

|---|---|---|

| Leitfrage der Bank | Kann der Käufer die Rate aus dem Einkommen tragen? | Ist die Finanzierung bankseitig darstellbar und wirtschaftlich tragfähig? |

| Rolle des Einkommens | Dominiert die Haushaltsrechnung | Wichtig, aber nicht allein entscheidend |

| Rolle der Miete | Keine oder nur indirekte Bedeutung | Zentral – aber oft konservativ angesetzt, nicht 1:1 aus dem Mietvertrag |

| Objektbewertung | Wichtig, aber meist nachrangig hinter der Bonität | Deutlich stärker – Vermietbarkeit, Zustand, Lage und Kaufpreis fließen ein |

| Unterlagen | Stärker personenbezogen | Personen- und objektbezogen – umfangreicher |

| Häufigster Fehler | Zu hohe private Belastung durch die Rate | Zu optimistische Miet- und Objektkalkulation |

Wie betrachtet die Bank eine fremdgenutzte Immobilie?

Eine vermietete Immobilie wird von der Bank in der Regel deutlich nüchterner bewertet als ein Eigenheim. Die Kreditentscheidung hängt nicht nur an Ihrer Bonität, sondern auch daran, wie plausibel und stabil die Einnahmen aus dem Objekt sind.

| Prüfkriterium | Was die Bank bewertet | Relevanz |

|---|---|---|

| Miethöhe | Plausibilität anhand Mietspiegel, Lage und Bestandsmietverträgen – nicht einfach Übernahme der Angebotsmiete | Hoch |

| Vermietbarkeit | Mikrostandort, Wohnungsgröße, strukturelle Nachfrage | Hoch |

| Objektzustand | Sanierungsbedarf, Baujahr, Modernisierungsstand | Mittel bis Hoch |

| Kaufpreis vs. Wert | Bankseitige Wertermittlung – der Beleihungswert weicht oft vom Kaufpreis ab | Hoch |

| Bewirtschaftungskosten | Hausgeld, nicht umlagefähige Nebenkosten, Instandhaltungsrücklage | Mittel |

| Leerstandsrisiko | Wie stabil bleibt die Finanzierung ohne Mieteinnahmen? | Strukturell relevant |

Ein wichtiger Punkt, der in der Praxis häufig unterschätzt wird: Die Bank rechnet die Miete nicht mit dem Betrag an, der im Mietvertrag steht. Viele Institute setzen einen pauschalen Bewirtschaftungsabzug an oder nehmen nur einen Teil der Miete als einkommenswirksam – zum Teil nur 60–80 % der tatsächlichen Miete. Der genaue Ansatz variiert je nach Bank und internem Kredithandbuch.

Unterlagen: Was brauchen Sie, um eine Kapitalanlageimmobilie zu finanzieren?

Für die Finanzierung einer Kapitalanlageimmobilie benötigen Sie neben den üblichen Bonitätsunterlagen auch umfangreiche Objektdokumente. Je vollständiger die Unterlagen, desto reibungsloser die Prüfung.

Persönliche Unterlagen

- Gehaltsabrechnungen (letzte 3 Monate)

- Einkommensteuerbescheide (letzte 2 Jahre)

- Eigenkapitalnachweise (Kontoauszüge, Depotauszüge)

- Aufstellung bestehender Verbindlichkeiten und Finanzierungen

- Selbstauskunft

- bei Selbstständigen: BWA, Jahresabschlüsse

Objektunterlagen

- Exposé

- Grundbuchauszug

- Wohnflächenberechnung

- Mietvertrag oder Mietaufstellung

- Teilungserklärung (bei Eigentumswohnung)

- Wirtschaftsplan und Hausgeldabrechnung

- Energieausweis

- Protokolle der Eigentümerversammlungen (ggf.)

- Fotos und Grundriss

Hinweis: Bei bestehender Vermietung sind aktuelle Mietverträge und Nachweise über die tatsächlich geflossenen Mieten besonders wichtig – nicht nur die vertraglich vereinbarte Miete.

Wie hoch kann man eine Kapitalanlageimmobilie fremdfinanzieren?

Theoretisch sind hohe Beleihungsquoten möglich, wenn Sie eine Kapitalanlageimmobilie finanzieren möchten. In der Praxis hängt der realisierbare Fremdfinanzierungsgrad von mehreren Faktoren ab:

Relevante Einflussfaktoren

- Eigene Bonität und Einkommen

- Objektqualität und Lage

- Nachhaltige Miethöhe laut Bankbewertung

- Kaufpreis im Verhältnis zum bankseitigen Beleihungswert

- Interne Kreditpolitik der jeweiligen Bank

- Anzahl und Struktur bestehender Finanzierungen

Woran die Beleihung scheitert

- Kaufpreis deutlich über dem Beleihungswert

- Mietansatz der Bank zu konservativ für die Kalkulation

- Fehlende Liquiditätspuffer nach Finanzierungsstruktur

- Sanierungsbedarf erhöht den rechnerischen Bedarf

- Zu viele bestehende Objekte in der Gesamtbetrachtung

Wichtiger Hinweis zur Vollfinanzierung

Kaufnebenkosten (Grunderwerbsteuer, Notar, ggf. Maklercourtage) zusätzlich zu finanzieren ist technisch manchmal möglich, erhöht aber das Risiko erheblich. Die Beleihungsquote steigt, und der Puffer bei Wertveränderungen sinkt. Bei Anlageimmobilien sollten Kaufnebenkosten aus Eigenkapital bestritten werden – nicht aus der Finanzierung.

Eine hilfreiche Orientierung: Was die Bank genehmigt, ist nicht automatisch das, was wirtschaftlich sinnvoll ist. Eine enge Kalkulation ohne Puffer kann funktionieren, solange kein Leerstand, keine Sonderumlage und kein Reparaturbedarf auftreten – was in der Praxis selten dauerhaft so bleibt.

Cashflow und Tragfähigkeit beim Finanzieren einer Kapitalanlageimmobilie

Der Cashflow einer Anlageimmobilie ist mehr als Mieteinnahmen minus Rate. Wer eine Kapitalanlageimmobilie finanziert und die Struktur sauber durchdenkt, rechnet mit allen laufenden Positionen – nicht nur der Bankrate. Grundlage für die steuerliche Behandlung (AfA, Werbungskosten) ist § 21 EStG (Einkünfte aus Vermietung und Verpachtung) – die Details dazu sollten mit einem Steuerberater besprochen werden.

Die relevanten Positionen im Überblick:

| Position | Erläuterung |

|---|---|

| + Mieteinnahmen (netto) | Kaltmiete ohne Betriebskosten |

| – Annuität | Zins + Tilgung der Finanzierung |

| – Hausgeld (nicht umlagefähiger Anteil) | Verwaltungskosten, Instandhaltungsrücklage – trägt der Eigentümer |

| – Instandhaltungsrücklage (eigen) | Eigener Puffer über Hausgeld hinaus, je nach Objektalter |

| – Steuerliche Effekte | Zinsabzug, AfA – wirken sich je nach Einkommensteuersatz aus (Absprache mit Steuerberater) |

| = Nettobelastung / Überschuss | Tatsächlicher monatlicher Effekt auf Ihre Liquidität |

In der Praxis laufen viele Anlageimmobilien zu Beginn mit einem negativen Cashflow – der Eigentümer zahlt monatlich zu. Das kann eine bewusste Entscheidung sein, wenn die Tilgung hoch und die langfristige Wertstrategie klar ist. Es sollte aber keine ungewollte Überraschung sein.

Typische Fallstricke in der Praxis

Auf der Einnahmeseite

- Bank setzt Miete konservativer an als der Kaufpreis kalkuliert

- Leerstand wurde im Exposé nicht thematisiert

- Mieterwechsel mit Renovierungskosten wurde nicht eingeplant

- Angebotsmietpreis ist Marktspitze, nicht nachhaltige Durchschnittsmiete

Auf der Kostenseite

- Hausgeld enthält kaum Instandhaltungsrücklage – Sonderumlagen drohen

- Nicht umlagefähige Betriebskosten werden unterschätzt

- Sanierungsbedarf aus Protokollen der Eigentümerversammlungen übersehen

- Zu kurze Zinsbindung bei knapper Ausgangslage

Bei der Finanzierungsstruktur

- Kaufpreis liegt über dem bankseitigen Beleihungswert – die Finanzierung deckt weniger ab, als der Käufer erwartet

- Finanzierung ist nur ohne Puffer darstellbar – technisch genehmigt, aber strukturell zu eng

- Kaufnebenkosten über Kredit finanziert – erhöht Beleihungsquote erheblich

- Mehrere Objekte ohne klare Gesamtstrategie – Banken werten das Gesamtengagement, nicht nur das einzelne Objekt

Finanzierungsstruktur individuell prüfen lassen

Ob eine bestimmte Anlageimmobilie bankseitig darstellbar und wirtschaftlich tragfähig ist, lässt sich nur konkret beurteilen. Ich helfe Ihnen dabei, die Struktur durchzudenken – bevor Sie unterschreiben.

Gespräch vereinbarenCashflow-Rechner: Erste Plausibilitätsprüfung

Der Rechner zeigt schnell, wie empfindlich eine Finanzierungsstruktur auf Miete, Rate und Kosten reagiert. Er ersetzt keine vollständige Beratung, macht aber die Stellschrauben sichtbar.

Hinweis: Kaufnebenkosten, steuerliche Effekte, bankseitige Mietabschläge und Anschlussfinanzierungsrisiken sind hier nicht eingerechnet.

Einordnung nach Zielgruppe

Analytisch stark, aber oft mit begrenztem Eigenkapital. Die Versuchung, ein Objekt rechnerisch schön zu modellieren, ist groß. Entscheidend bleibt die echte Belastbarkeit der Struktur – nicht das Optimum im Modell.

Gute Einkommensperspektive erleichtert Finanzierungen. Das darf aber nicht dazu führen, dass ein wirtschaftlich schwächeres Objekt einfach über das Einkommen querfinanziert wird – die Objektlogik muss trotzdem stimmen.

Stabile Einkommensstruktur ist bankseitig hilfreich. Genau deshalb sollte die Objekt- und Finanzierungslogik besonders nüchtern geprüft werden – damit Einkommenssicherheit nicht mit Objektwirtschaftlichkeit verwechselt wird.

Nächste Schritte

Exposé, Mietdaten, Hausgeld, Teilungserklärung, Energieausweis und Protokolle der Eigentümerversammlungen – je vollständiger, desto reibungsloser die Bankprüfung.

Rate, Zinsbindung, Eigenkapital, Rücklagen und einen realistischen Leerstandspuffer zusammen denken – nicht nur die Wunschannahmen.

Nicht nur fragen, was die Bank formal finanziert – sondern prüfen, ob die Struktur auch dann noch stabil ist, wenn eine Annahme schlechter ausfällt als geplant.

Was ich in der Beratungspraxis häufig sehe: Anleger kalkulieren auf Basis der Angebotsmiete – die Bank rechnet auf Basis dessen, was sie für nachhaltig hält. Das können im Einzelfall 15–20 % Unterschied sein. Bei knapper Finanzierungsstruktur reicht das, um eine Genehmigung zu gefährden oder die Liquiditätslage erheblich zu verschlechtern.

Ein zweiter häufiger Fehler: Der Kaufpreis wird akzeptiert, obwohl er den bankseitig ermittelten Beleihungswert deutlich übersteigt. Das bedeutet, dass ein Teil des Kaufpreises zwangsläufig aus Eigenkapital kommen muss – nicht aus der Finanzierung. Wer das nicht einplant, steht kurz vor Notartermin vor einer Finanzierungslücke.

Meine Empfehlung: Eine Anlageimmobilie mit Puffer kalkulieren, nicht mit Wunschannahmen. Wer strukturell eng aufgestellt ist, hat keine Fehlertoleranz für das, was im Verlauf einer Vermietung immer mal passiert.

– Jan Pohl, Versicherungsmakler und Finanzierungsberater (§ 34i GewO), Aachen

Häufige Fragen

Weiterführende Seiten

Konkrete Fragen zu Ihrer geplanten Finanzierung?

Ich begleite Sie durch die Strukturierung – von der Bonitätsvorbereitung bis zur Finanzierungsstrategie. Unabhängig, lizenziert (§ 34i GewO), Aachen.

Jetzt Termin vereinbaren