Dienstunfähigkeitsversicherung für Professorinnen und Professoren in NRW

Entscheidend ist nicht nur die Pension. Entscheidend ist, ob Ihre 5-Jahres-Wartezeit, Ihre DU-Klausel und Ihre tatsächliche Netto-Versorgung im Ernstfall zusammenpassen.

- Sie weniger als 5 ruhegehaltfähige Dienstjahre haben

- Sie auf W1/W2/W3 mit Leistungsbezügen oder Funktionsrollen sind

- Sie eine alte BU aus der Privatwirtschaft mitbringen oder international berufen wurden

Professorinnen und Professoren in NRW benötigen häufig zusätzlich zur Beamtenversorgung eine private BU-/DU-Absicherung. Besonders kritisch sind die ersten fünf ruhegehaltfähigen Dienstjahre, die Qualität der DU-Klausel und die tatsächliche Netto-Versorgung inklusive PKV und Leistungsbezüge.

| Profil | Kernrisiko | Klausel-Empfehlung |

|---|---|---|

| W1 / Juniorprofessur in 5-Jahres-Wartezeit | Volle Einkommenslücke bei DU, Beamtenverhältnis auf Zeit | Echte DU-Klausel mit ausdrücklicher Entlassungs-Regelung |

| W2 mit Familie und Nebeneinkünften | Mindestversorgung greift, Haushaltsstandard kindergetrieben | Echte oder eingeschränkt echte DU-Klausel mit Dynamik |

| W3 mit Leistungsbezügen und Funktionsrollen | Stabile vs. variable Einkommensbestandteile, Reaktivierung | Echte DU-Klausel mit fairer Nachprüfungs- und Verweisungslogik |

| Internationale Berufung (Drittstaat) | Wohnsitz- und Inlandsklauseln, ausländische Krankenakte | Echte DU-Klausel + Risikovoranfrage mit Übersetzungen |

Prüfen Sie, ob Ihre Beamtenversorgung im Ernstfall wirklich trägt

Inklusive 5-Jahres-Wartezeit, DU-Klausel und Netto-Versorgung mit PKV. Ein strukturiertes Termingespräch zeigt Ihnen, wo Ihre Versorgung Ihre Erwartung deckt – und wo nicht.

Status + 5-Jahres-Wartezeit

Studienzeiten, Promotion in der Privatwirtschaft und Auslandsstationen zählen meist nicht. Der typische akademische Weg trifft direkt auf die Wartezeit.

E13-Irrtum vermeidenDU vs. BU: zwei Welten

Der Dienstherr entscheidet nach § 26 BeamtStG. Der Versicherer entscheidet nach Vertragsbedingungen. Beide können zu unterschiedlichen Ergebnissen kommen.

Doppelprüfung kennenKaufkraftlücke und Nebeneinkünfte

Pension trifft auf einen Haushalt, der oft durch Leistungsbezüge und Gutachten geprägt ist. Genau hier liegt die echte Lücke – nicht in der Mindestversorgung allein.

Netto inkl. PKV rechnenDie drei Bruchstellen: Warum Professorinnen und Professoren besonders aufpassen müssen

Die Absicherung der Arbeitskraft bei verbeamteten Hochschullehrenden funktioniert grundlegend anders als bei Angestellten in der freien Wirtschaft. Drei Faktoren machen das System besonders komplex – und besonders riskant, wenn man sie nicht versteht.

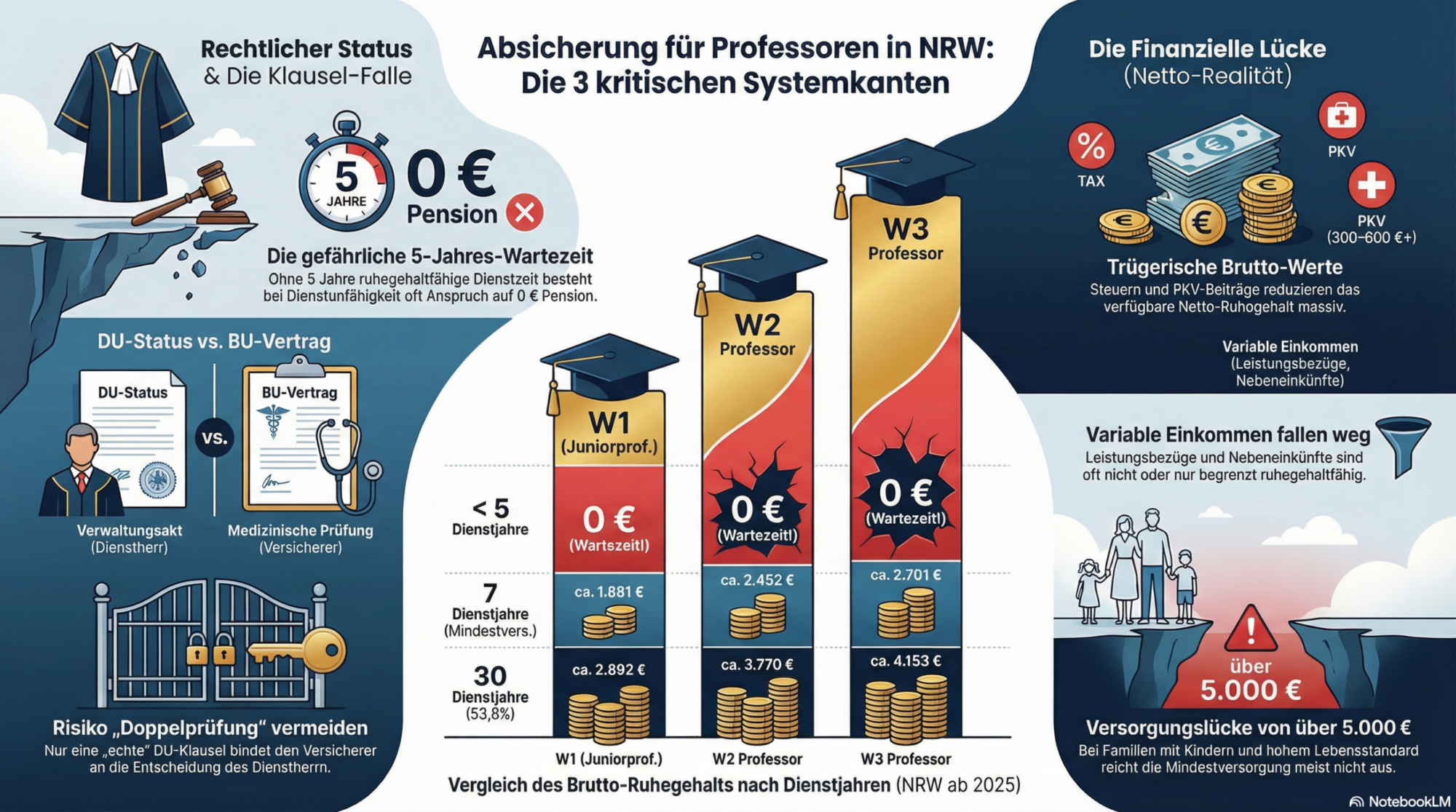

Bruchstelle 1: Status und die 5-Jahres-Wartezeit

Ein Ruhegehalt setzt grundsätzlich voraus, dass Sie mindestens fünf Jahre ruhegehaltfähige Dienstzeit zurückgelegt haben. Studienzeiten und Tätigkeiten ausserhalb des öffentlichen Dienstes zählen dabei ausdrücklich nicht mit. Wer mit Mitte 40 den ersten Ruf annimmt – aus der Privatwirtschaft oder dem Ausland – steht im DU-Fall in den ersten fünf Dienstjahren faktisch ohne Beamtenversorgung da. Die einzige gesetzliche Ausnahme ist die Dienstunfähigkeit infolge eines Dienstunfalls.

Genau an dieser Stelle entsteht der verbreitete „E13-Irrtum“: Viele waren als wissenschaftliche Mitarbeiter (TV-L E13) im öffentlichen Dienst während Promotion oder Postdoc – und denken, die fünf Jahre seien „schon erledigt“. Das kann stimmen, muss es aber nicht. Entscheidend ist nicht, ob Sie im öffentlichen Dienst waren, sondern ob diese Zeiten als ruhegehaltfähig anerkannt werden.

Praktisch: Die 5-Jahres-Wartezeit sollte niemals „gefühlt“, sondern immer anhand der tatsächlichen ruhegehaltfähigen Zeiten und einer belastbaren Versorgungsauskunft eingeordnet werden.

Bruchstelle 2: DU ist Statusrecht, BU ist Privatrecht

Dienstunfähigkeit ist ein beamtenrechtlicher Statusbegriff. Die gesetzliche Definition findet sich in § 26 Absatz 1 Beamtenstatusgesetz (BeamtStG): Dienstunfähig ist, wer wegen des körperlichen Zustands oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig ist. Der Dienstherr entscheidet auf Basis eines amtsaerztlichen Gutachtens.

Berufsunfähigkeit ist demgegenüber ein privatrechtlicher Vertragsbegriff. Der Versicherer prüft anhand der Bedingungen – Grad der Einschränkung, Tätigkeitsbild, Prognosezeitraum, Mitwirkungspflichten. Genau hier entsteht das praktische Risiko: Der Dienstherr kann Sie für dienstunfähig erklären und in den Ruhestand versetzen – und Ihr Versicherer kann trotzdem argumentieren, Sie seien nach seinen Bedingungen nicht berufsunfähig. Die Brücke zwischen beiden Welten ist die DU-Klausel im Versicherungsvertrag.

Bruchstelle 3: Die Kaufkraftlücke bleibt – auch mit Pension

Mit 1,79375 % pro Dienstjahr und einem Höchstsatz von 71,75 % nach 40 Jahren baut sich das Ruhegehalt langsam auf. In den ersten rund 20 Dienstjahren wirkt häufig die Mindestversorgung von 35 % der ruhegehaltfähigen Dienstbezüge – das bedeutet bei W2-Besoldung rund 2.452 EUR brutto im Monat (Stand 04/2026, gerundet, ohne Leistungsbezüge).

Gleichzeitig hängt der Lebensstandard von Professorinnen und Professoren stark an Nebeneinkünften: Gutachten, Beratung, Autorentätigkeit, Vorträge, Lehre ausserhalb der Hochschule, Beiräte. Hinzu kommen Leistungsbezüge und Funktionszulagen, die teils befristet oder widerruflich sind. Diese Einkünfte prägen den Lebensstandard, sind aber versorgungsrechtlich nicht automatisch in gleicher Weise abgebildet.

Praxis-Merksatz: Je höher Ihr Anteil aus Leistungsbezügen und Nebeneinkünften ist, desto grösser ist typischerweise die echte BU/DU-Lücke – und desto wichtiger wird eine Netto-Rechnung inklusive PKV sowie eine robuste DU-Klausel.

Dienstunfähigkeit im Beamtenrecht: Was der Dienstherr entscheidet

Die gesetzliche Definition nach § 26 BeamtStG

§ 26 Absatz 1 BeamtStG definiert Dienstunfähigkeit als dauernde Unfähigkeit, die Dienstpflichten zu erfüllen (körperlich oder gesundheitlich). Ergänzend gilt ein Auffangtatbestand: Wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst geleistet hat und keine Aussicht auf Wiederherstellung in einer weiteren vom Landesrecht festgelegten Frist besteht, kann als dienstunfähig angesehen werden.

Diese weitere Frist legt das jeweilige Landesrecht fest; in NRW beträgt sie sechs Monate – die sogenannte „6-3-6-Regel“. Wichtig ist das Wort „kann“: Der Dienstherr muss nicht allein wegen langer Fehlzeiten auf Dienstunfähigkeit entscheiden. Es ist eine Prognoseentscheidung des Dienstherrn auf amtsaerztlicher Basis. Zusätzlich prüft der Dienstherr nach § 26 Absatz 1 Satz 3 BeamtStG, ob eine anderweitige Verwendung möglich ist. Der Grundsatz „Weiterverwendung vor Versorgung“ hat Verfassungsrang.

Begrenzte Dienstfähigkeit: Die Zwischenlösung nach § 27 BeamtStG

Wenn Sie zwar nicht mehr voll dienstfähig sind, aber noch mindestens 50 % der regulären Arbeitszeit leisten können, sieht das Beamtenrecht vor, dass von einer Versetzung in den Ruhestand abgesehen wird. Stattdessen werden die Dienstpflichten entsprechend reduziert. Für Professorinnen und Professoren bedeutet das praktisch: Einkommensreduktion statt voller Ruhestand.

Die Frage an den BU/DU-Vertrag lautet dann: Wie reagiert er auf begrenzte Dienstfähigkeit? Verträge, die hierzu keine klare Regelung enthalten, produzieren im Leistungsfall regelmässig Streit.

Reaktivierung: Der Weg zurück in den Dienst nach § 29 BeamtStG

Wird die Dienstfähigkeit wiederhergestellt, ist nach § 29 BeamtStG eine erneute Berufung ins aktive Beamtenverhältnis möglich. Das Bundesverwaltungsgericht hat in mehreren Entscheidungen betont, dass der Dienstherr einem Reaktivierungsantrag grundsätzlich entsprechen muss und nicht einfach abwarten darf, bis ein passender Dienstposten frei wird – eine organisatorische Zumutbarkeitsprüfung findet statt.

Für das Versicherungsprodukt hat das eine wichtige Konsequenz: Die Nachprüfungsklauseln und die konkreten Verweisungsmöglichkeiten müssen fair regeln, wie die BU/DU-Rente endet oder sich anpasst, wenn Sie reaktiviert werden.

Verbeamtungsstufen: Warum Ihr Status über alles entscheidet

§ 4 BeamtStG kennt vier Arten von Beamtenverhältnissen (Lebenszeit, Zeit, Probe, Widerruf). An der Hochschule in NRW gilt: Juniorprofessorinnen und -professoren (W1) werden als Beamtinnen und Beamte auf Zeit ernannt – zunächst für drei Jahre, mit regulärer Verlängerung um weitere drei Jahre. W2- und W3-Professuren werden in der Regel auf Lebenszeit verbeamtet, gegebenenfalls nach einer Probezeit.

Die 5-Jahres-Wartezeit: Der grösste Fallstrick in der Beamtenversorgung

Die Regel und ihre Konsequenzen

Das Landesamt für Besoldung und Versorgung Nordrhein-Westfalen (LBV NRW) formuliert es unmissverständlich: Ein Ruhegehalt setzt eine ruhegehaltfähige Dienstzeit von mindestens fünf Jahren voraus. Dazu zählen Dienstzeiten als Beamter, Soldat oder Zivildienstleistender. Ausdrücklich nicht dazu zählen: Studienzeiten, Promotion oder Habilitation ausserhalb eines Beamtenverhältnisses, Tätigkeiten in der Privatwirtschaft sowie Anstellungen an ausländischen Universitäten.

Die einzige Ausnahme: Dienstunfähigkeit infolge eines Dienstunfalls. Bei Nichterfüllung der Wartezeit und ohne Dienstunfall erfolgt eine Nachversicherung in der gesetzlichen Rentenversicherung – das hilft für die unmittelbare Versorgungssituation typischerweise nicht.

Warum gerade Professorinnen und Professoren betroffen sind

Der typische akademische Weg verläuft lange ausserhalb des Beamtenverhältnisses: Promotion, Postdoc, Habilitation, Auslandsstation, evtl. Industriephase. Der erste Ruf kommt oft mit 35, 40 oder 45 Jahren – davor liegen leicht 15 Jahre Forschung ohne ruhegehaltfähige Zeit. Internationale Berufungen verschärfen das Problem zusätzlich: Zeiten an Universitäten im Ausland sind in der Regel nicht versorgungswirksam.

Genau hier entsteht der E13-Irrtum: Viele waren als wissenschaftliche Mitarbeiter (TV-L E13) im öffentlichen Dienst vor der Berufung und denken „die fünf Jahre sind doch sicher voll“. Das muss sauber geprüft werden – nicht das Anstellungsverhältnis an sich entscheidet, sondern ob die jeweiligen Zeiten ruhegehaltfähig anerkannt werden.

Praktisch formuliert: In den ersten fünf Dienstjahren als Professorin oder Professor brauchen Sie eine private Absicherung, die nicht an der fehlenden Beamtenversorgung scheitert. Ihre BU/DU-Rente ist in dieser Phase Ihre einzige Einkommenssicherung bei Erwerbsunfähigkeit.

Ihre 5-Jahres-Frist sauber prüfen lassen? In 30 Minuten klären wir, ob Ihre wissenschaftliche Vita die Wartezeit deckt – oder ob Ihre BU/DU-Rente in dieser Phase allein tragen muss.

5-Jahres-Frist prüfen lassenRuhegehalt in NRW: So wird Ihre Versorgung berechnet

Die Grundformel

Der Ruhegehaltssatz ergibt sich aus der Multiplikation der ruhegehaltfähigen Dienstzeit (in Jahren) mit dem Faktor 1,79375 % – begrenzt auf einen Höchstsatz von 71,75 %, der nach 40 vollen Dienstjahren erreicht wird.

Die ruhegehaltfähigen Dienstbezüge umfassen das Grundgehalt, ruhegehaltfähige Zulagen und den Familienzuschlag Stufe 1. Für die W-Besoldung gilt ein Absenkungsfaktor von 0,99349 (Verrechnung der eingebauten Sonderzahlung). Das Berechnungsschema:

- Ruhegehaltssatz = Dienstjahre x 1,79375 %, maximal 71,75 %

- Ruhegehalt = Dienstbezüge x Absenkungsfaktor x Ruhegehaltssatz

- Mindestversorgungsprüfung: 35 % der abgesenkten ruhegehaltfähigen Dienstbezüge oder amtsunabhängige Mindestgrenze über Endstufe A5

- Wartezeitprüfung: bei weniger als fünf Jahren in der Regel 0 EUR (Ausnahme: Dienstunfall)

Aktuelle W-Besoldung in NRW (Stand 01.04.2026)

Die Grundgehälter der W-Besoldung in NRW sind stufenlos (kein Erfahrungsstufensystem wie bei der A-Besoldung). Nach dem Tarifabschluss mit +2,8 % zum 01.04.2026 ergeben sich folgende Brutto-Werte je Monat (ohne Leistungsbezüge, ohne Familienzuschlag):

| Besoldungsgruppe | Grundgehalt brutto/Monat | Hinweis |

|---|---|---|

| W1 (Juniorprofessur) | 5.560,67 EUR | Beamte auf Zeit |

| W2 | 7.249,43 EUR | Lebenszeit, ggf. nach Probezeit |

| W3 | 7.984,94 EUR | Lebenszeit, ggf. nach Probezeit |

Werte geründet. Quelle: Tarifabschluss TV-L 2025/2026 mit Wirkung 01.04.2026, Übertragung auf W-Besoldung NRW. Maßgebend ist der jeweils aktuelle Stand des LBV NRW.

Rechenbeispiele für typische Szenarien

Basis: W-Grundgehälter NRW Stand 01.04.2026, Absenkungsfaktor 0,99349, ohne Leistungsbezüge, ohne Familienzuschlag, ohne Versorgungsabschläge.

Szenario: Weniger als 5 Dienstjahre (z.B. 3 Jahre)

Wartezeit nicht erfüllt – kein Ruhegehaltsanspruch. Die Versorgungslücke ist in dieser Phase maximal.

Szenario: 7 Dienstjahre (Mindestversorgung greift)

Die Mindestversorgung 35 % dominiert, weil der reguläre Satz (7 x 1,79375 % = 12,56 %) deutlich darunter liegt.

Szenario: 30 Dienstjahre

Ruhegehaltssatz 53,81 % (30 x 1,79375 %). Die Lücke zum aktiven Einkommen bleibt erheblich.

Wichtige Zusatzregeln

- Familienzuschlag Stufe 1 (Verheiratete) ist ruhegehaltfähig. Kinderbezogene Anteile werden zusätzlich gezahlt, sind aber nicht Teil der ruhegehaltfähigen Dienstbezüge und enden mit Wegfall der Kindergeldvoraussetzungen.

- 2-Jahres-Regel: Wenn Sie aus einem höheren Amt in den Ruhestand treten, sind die Dienstbezüge dieses Amtes nur dann ruhegehaltfähig, wenn Sie sie mindestens zwei Jahre bezogen haben. Relevant bei W2-zu-W3-Aufstieg kurz vor DU.

- Individuelle Versorgungsauskunft beim LBV NRW: auf Antrag ab Vollendung des 55. Lebensjahres oder bei zu erwartender dauernder DU mit Dienststellen-Bestätigung. Das ist die belastbarste Grundlage.

- Versorgungsabschläge bei Ruhestand wegen DU vor Altersgrenze: 3,6 % pro Jahr vorzeitigen Ruhestands, maximal 10,8 %. In den Beispielwerten oben nicht berücksichtigt.

Das Ruhegehalt allein reicht in den meisten Fällen nicht, um den aktiven Lebensstandard zu halten. Entscheidend ist nicht der Brutto-Prozentsatz, sondern die Netto-Versorgung inklusive PKV-Beitrag und steuerlicher Wirkung.

BU versus DU: Warum „Dienstunfähigkeitsversicherung“ nicht gleich „Dienstunfähigkeitsversicherung“ ist

Das grundlegende Missverständnis

Viele Professorinnen und Professoren glauben, eine „DU-Versicherung“ zahle automatisch, sobald der Dienstherr Dienstunfähigkeit feststellt. In der Versicherungspraxis sind die meisten sogenannten DU-Versicherungen jedoch tatsächlich Berufsunfähigkeitsversicherungen (BU) mit einer zusätzlichen DU-Klausel. Der entscheidende Unterschied liegt in der Leistungsprüfung.

| Dimension | Dienstunfähigkeit (DU) | Berufsunfähigkeit (BU) |

|---|---|---|

| Rechtsbasis | § 26 BeamtStG (Statusrecht) | Vertragsbedingungen (Privatrecht) |

| Entscheider | Dienstherr per Verwaltungsakt | Versicherer per Bedingungsprüfung |

| Grundlage | Amtsärztliches Gutachten | Bedingungswerk + Leistungsprüfung |

| Prüfkriterien | Erfüllung der Dienstpflichten | Grad, Tätigkeitsbild, Prognose, Mitwirkung |

| Ergebnis | Ruhestandsversetzung oder Entlassung | Rentenanspruch ja/nein |

Wann wird das zum Problem?

Das Problem entsteht bei unterschiedlichen Prüfergebnissen. Worst Case: Der Dienstherr versetzt Sie in den Ruhestand – und der Versicherer lehnt die BU-Rente ab. In der Literatur und Beratungspraxis wird dieses Phänomen als „Doppelprüfung“ bezeichnet, und es ist keineswegs selten. Ob Ihr Vertrag Sie vor diesem Szenario schützt, hängt allein von der Qualität der DU-Klausel ab.

Vertiefung zur Dienstunfähigkeitsklausel und zur strukturierten Risikovoranfrage in BU und PKV.

Die DU-Klausel als Herzstück: Echte, eingeschränkt echte und unechte Klauseln

Was eine DU-Klausel tut

Die DU-Klausel ist der Mechanismus, der die beamtenrechtliche Statusentscheidung (Dienstunfähigkeit) mit dem privatrechtlichen Leistungsanspruch (BU-Rente) verknüpft. Die Bewertungsagentur Franke & Bornberg sowie die versicherungsrechtliche Rechtsprechung (u.a. OLG Düsseldorf) unterscheiden im Wesentlichen drei Qualitätsstufen.

Akzeptabel: Die echte (klar bindende) DU-Klausel

Die Versetzung in den Ruhestand oder die Entlassung wegen allgemeiner Dienstunfähigkeit gilt als Berufsunfähigkeit im Sinne des Vertrags – ohne zusätzliche eigene BU-Prüfung. Typische Formulierung: „gilt als berufsunfähig, wenn wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt oder entlassen“. Vorteile: Bindung an die Dienstherrnentscheidung, hohe Verfahrenssicherheit, schnelle Leistungsentscheidungen, geringes Streitpotenzial.

Bedenklich: Die eingeschränkt echte DU-Klausel

Der Versicherer akzeptiert die Dienstunfähigkeit grundsätzlich, behält sich aber ein eingeschränktes Prüfrecht vor. Typische Marker:

- „sofern ausschliesslich gesundheitliche Gründe massgeblich waren“

- Unklare Regelungen für Beamte auf Zeit/Probe (Befristung der Leistung auf die Restdauer des Beamtenverhältnisses)

- Fehlende Klarheit zu begrenzter Dienstfähigkeit

Risiko: Der Versicherer argumentiert, die DU sei nicht „ausschliesslich“ gesundheitlich bedingt – und führt eine eigene Prüfung durch.

Unbrauchbar: Die unechte DU-Klausel (Doppelprüfung)

Die DU-Feststellung des Dienstherrn dient nur als Indiz oder Hinweis. Der Versicherer behält sich das volle eigene Prüfrecht vor. Typische Formulierungen:

- „Und“-Kopplungen: „dienstunfähig und berufsunfähig nach den Bedingungen“

- DU nur als „Anlass für eine Prüfung“

Der Versicherer kann trotz Ruhestandsversetzung verweigern. Hohes Ablehnungs- und Streitrisiko.

Worauf Sie bei der Prüfung achten müssen

- Ruhestandsversetzung UND Entlassung abdecken – entscheidend für Beamte auf Zeit (Juniorprofessuren) und auf Probe, die nicht in den Ruhestand versetzt, sondern entlassen werden.

- Kein zusätzliches BU-Graderfordernis im Wortlaut der Klausel.

- Klare Regelung zur begrenzten Dienstfähigkeit (§ 27 BeamtStG).

- Faire, transparente Bestimmungen zu Nachprüfung und konkreter Verweisung vor dem Hintergrund einer möglichen Reaktivierung (§ 29 BeamtStG).

Vertiefung: Dienstunfähigkeitsklausel im Detail.

Sie haben einen alten BU-Vertrag mit DU-Klausel?

Wir prüfen, ob Ihre Klausel zur echten, eingeschränkt echten oder unechten Variante zählt – und was das im Ernstfall bedeutet.

Versorgungslücke konkret berechnen: Formel, Tabellen und Beispiele

Die Zielgleichung

Ihre BU/DU-Rente sollte nicht nach Gefühl gewählt werden, sondern als Ergebnis einer einfachen, aber wichtigen Gleichung:

Zielrente = Haushaltsbedarf (netto) minus Netto-Versorgung

Der Haushaltsbedarf umfasst Wohnkosten, Kinder, Vorsorge, Versicherungsbeiträge und Rücklagen. Die Netto-Versorgung ist das, was nach Steuern, Krankenversicherung und Beihilfe tatsächlich auf dem Konto landet.

Warum die Brutto-Werte trügerisch sind (und warum die PKV in die Rechnung gehört)

Versorgungsbezüge sind einkommensteuerpflichtig. Die Beihilfe in NRW bleibt im Ruhestand erhalten, aber die PKV muss weiter bezahlt werden – und ihre Beiträge steigen typischerweise im Alter. Ein realistischer Netto-Abschlag gegenüber dem Brutto-Ruhegehalt liegt je nach persönlicher Situation bei 20 bis 35 %.

Wer Professorinnen und Professoren als Beamte berät, muss die PKV-Belastung (inklusive Beitragsentwicklung, Selbstbehalte und Beihilfe-Zusammenspiel) zwingend in die Versorgungslücken-Rechnung einbeziehen. Sonst wird das Bild regelmässig zu optimistisch – insbesondere wenn der Haushaltsstandard durch Nebeneinkünfte mitgetragen wurde.

Ein illustratives Rechenbeispiel: W2-Professorin, 7 Dienstjahre, 3 Kinder

Ausgangslage: W2-Professorin, 42 Jahre, sieben ruhegehaltfähige Dienstjahre, drei Kinder. Haushaltsnetto aktiv: rund 7.000 EUR/Monat (inklusive Leistungsbezüge und Nebeneinkünften).

| Position | Aktiv (vor DU) | Im DU-Fall |

|---|---|---|

| Haushaltsnetto/Monat | ca. 7.000 EUR | – |

| Brutto-Ruhegehalt (Mindestversorgung W2) | – | ca. 2.452 EUR |

| + kinderbezogene Familienzuschläge | – | variabel |

| – Steuern + PKV-Anteil | – | Netto deutlich unter 2.000 EUR möglich |

| Versorgungslücke/Monat | – | mehrere tausend EUR |

Gängige Orientierungswerte liegen bei 60 bis 80 % des Nettoeinkommens als Gesamtabsicherungsziel. Das Leistungsende sollte idealerweise bei Alter 67 liegen, um keine Lücke zwischen dem Ende der BU-Rente und dem Beginn der regulären Altersversorgung entstehen zu lassen.

Viele Professorinnen und Professoren unterschätzen nicht die Pension – sondern die Lücke zwischen Versorgungssystem und tatsächlichem Lebensstandard.

Selbst rechnen? Der Versorgungslückenrechner DU für Professoren NRW liefert Ihnen eine erste Grössenordnung.

Professorenspezifische Sondereinflüsse

W-Besoldung und Leistungsbezüge: Stabiles und variables Einkommen trennen

Die W-Besoldung besteht aus zwei Komponenten: dem festen Grundgehalt und variablen Leistungsbezügen. Letztere stammen aus Berufungs- und Bleibeverhandlungen, besonderen Leistungen (Forschung, Lehre, Weiterbildung, Nachwuchsförderung) und Funktionszulagen (Dekanat, Prorektorat etc.). Sie sind teils befristet, teils widerruflich. Gerade an NRW-Hochschulen sind besondere Leistungsbezüge häufig mit begrenzter Laufzeit und Widerrufsvorbehalten versehen.

Daraus folgt ein klares Beratungsprinzip: Die BU/DU-Absicherung sollte primär auf den stabilen Einkommensbestandteilen aufgebaut werden – dem Grundgehalt und dauerhaft gewährten Zulagen. Variable Leistungsbezüge werden über Nachversicherungsgarantien und Beitragsdynamik abgebildet. Bei neuer Berufung, Funktionsübernahme oder Gehältserhöhung kann die Rentenhöhe ohne erneute Gesundheitsprüfung angepasst werden.

Familie und Kinder: Warum „Mindestversorgung“ trügerisch klingt

Der Familienzuschlag suggeriert eine angemessene Familienabsicherung. Die Realität ist differenzierter: Stufe 1 ist ruhegehaltfähig. Die kinderbezogenen Anteile werden daneben gezahlt, sind aber nicht Teil der ruhegehaltfähigen Dienstbezüge und enden mit dem Wegfall der Kindergeldvoraussetzungen. Bei vollährigen Kindern ohne Ausbildung fallen sie weg. Für eine Familie mit drei oder vier Kindern in Studium oder Ausbildung reicht die Mindestversorgung damit bei weitem nicht.

Hinzu kommt die Inflation: Bei einer Jahresinflation von durchschnittlich 2,2 % (Destatis-Wert für 2025) verliert eine feste Rente über 20 Jahre rund ein Drittel ihrer realen Kaufkraft. Ohne Beitrags- und Leistungsdynamik im Vertrag schrumpft die reale Absicherung schleichend.

Nebentätigkeiten und Nebeneinkünfte: Genehmigung, Auswirkung, Ruhen der Versorgung

Professorinnen und Professoren sind oft akademisch über die Dienstaufgaben hinaus aktiv: Gutachter, Berater, Weiterbildungslehre, Aufsichtsräte, freiberufliche Forschung. In NRW regelt § 49 des Landesbeamtengesetzes (LBG NRW) die Genehmigungspflicht für Nebentätigkeiten (Nebenamt, Nebenbeschäftigung gegen Vergütung, Gewerbe, freier Beruf). Zusätzlich greift die Hochschulnebentätigkeitsverordnung (HNtV NRW).

Für die BU/DU-Absicherung sind zwei Dimensionen relevant: erstens das Tätigkeitsbild (Beratungsmandate beeinflussen Risikobewertung und spätere Leistungsprüfung), zweitens die Einkommenshöhe (sie bestimmt die Absicherungssumme). Hinzu kommt ein dritter, oft unterschätzter Effekt: Nebeneinkünfte und Teile der variablen Bezüge sind nicht in gleicher Weise ruhegehaltfähig oder liegen ganz ausserhalb der Beamtentätigkeit. Der reale Lebensstandard wird über Jahre durch diese Einkünfte mitgetragen – und bricht im DU-Fall weg.

Nach § 66 LBeamtVG NRW können Versorgungsbezüge ruhen (also gekürzt werden), wenn neben der Pension Erwerbs- oder Erwerbsersatzeinkommen oberhalb einer bestimmten Höchstgrenze bezogen wird. Wer Gutachten oder Beratungen nach DU fortsetzt, muss diese Anrechnungslogik im Blick haben – parallel zur BU/DU-Rente.

„Viele Professorinnen und Professoren haben nicht zu wenig Pension – sondern zu viel Lebensstandard auf nicht ruhegehaltfähigen Einkommensanteilen.“

Reaktivierung: Was der Vertrag fair regeln muss

Wird die Dienstfähigkeit wiederhergestellt, ist eine Reaktivierung nach § 29 BeamtStG möglich – und das BVerwG verlangt vom Dienstherrn eine grundsätzliche Prüfung. Der BU/DU-Vertrag muss dann fair regeln, ob und wie die Rente endet oder sich anpasst. Nachprüfungsklauseln und konkrete Verweisungsmöglichkeiten sollten die Reaktivierung sauber abbilden, ohne dass Sie zwischen Dienstherr und Versicherer zerrieben werden.

Internationale Professorinnen und Professoren

Hochschulen in NRW berufen regelmässig auslaendische Wissenschaftlerinnen und Wissenschaftler. EU-Bürgerinnen und -Bürger geniessen Freizügigkeit und benötigen keinen Aufenthaltstitel. Die Verbeamtung steht ihnen grundsätzlich offen (§ 7 BeamtStG). Bei Drittstaatsangehörigen ist häufig ein Aufenthaltstitel wie die Blaue Karte EU einschlägig; die Verbeamtung ist nur unter Voraussetzungen (Ausnahmeregelungen BeamtStG) möglich. In der Krankenversorgung ist privatrechtliche Beschäftigung der Regelfall.

Für die Versicherbarkeit sind zwei Themen kritisch: Wohnsitz- und Inlandsklauseln (viele Versicherer verlangen einen gemeldeten Wohnsitz in Deutschland) und die strukturierte Aufbereitung der ausländischen Krankenakte. Wer perspektivisch ins Herkunftsland zurück will oder einen dauerhaften Wegzug nicht ausschliesst, muss vor Vertrag prüfen, ob Leistungsansprüche bei dauerhaftem Wegzug bestehen bleiben und wie der Versicherer die Leistungsabwicklung organisiert. Eine anonyme Risikovoranfrage mit übersetzten Arztberichten und konsistenter Diagnosetabelle schützt vor unnötigen Ablehnungen.

Je grösser der Anteil aus Leistungsbezügen, Nebentätigkeiten und Funktionsrollen, desto grösser ist typischerweise die echte DU-Lücke. Diese Anteile sind in der Pension oft nicht oder nur teilweise abgebildet.

Praxisfälle: W1-Juniorprofessur, W2 mit Familie, W3 mit Funktionsrollen

Drei Fallskizzen. Basis: W-Grundgehälter NRW Stand 04/2026, Absenkungsfaktor 0,99349, Mindestversorgung 35 %, ohne Leistungsbezüge, ohne Versorgungsabschläge.

W1-Juniorprofessur, Tenure Track, international, weniger als 5 Dienstjahre

Profil: Juniorprofessor auf Zeit (Tenure Track), 3. Dienstjahr, 2 Kinder, internationale akademische Vita, Wohnsitz in Aachen seit Berufung.

Versorgungssituation: Bei drei Jahren ruhegehaltfähiger Dienstzeit besteht im Regelfall kein Ruhegehaltsanspruch – die Wartezeit ist nicht erfüllt. Bei Dienstunfähigkeit stünde kein Cent Versorgung vom Dienstherrn zur Verfügung (ausser bei Dienstunfall).

Absicherung muss leisten: Die BU/DU-Rente muss das gesamte Einkommen ersetzen. Die DU-Klausel muss den Status „Beamter auf Zeit“ sauber abbilden und auch die Entlassung (nicht nur die Ruhestandsversetzung) als Auslöser anerkennen. Endalter 67, Leistungsdynamik unverzichtbar, grosszuegige Nachversicherungsgarantien.

W2 mit 3 bis 4 Kindern, Nebeneinkünfte aus Gutachten und Beratung

Profil: W2-Professorin, 7 Dienstjahre, 4 Kinder, Haushaltseinkommen stark kindergetrieben, Nebeneinkünfte aus Gutachter- und Weiterbildungstätigkeit von geschätzt 20.000 bis 40.000 EUR jährlich.

Versorgungssituation: Die Mindestversorgung greift – das Brutto-Ruhegehalt liegt bei rund 2.452 EUR. Die Bruttolücke allein zum Grundgehalt beträgt bereits über 4.500 EUR.

Absicherung muss leisten: Eine echte oder eingeschränkt echte DU-Klausel ist Pflicht. Das Tätigkeitsbild muss Lehre, Forschung, Management sowie Gutachten und Beratung sauber abbilden. Hinzuverdienstregelung im Ruhestand (§ 66 LBeamtVG NRW) als Pflicht-Check.

W3 mit Leistungsbezügen, Funktionsrollen, Reaktivierungsthema

Profil: W3-Professor, 25 bis 30 Dienstjahre, besondere Leistungsbezüge und Funktionszulagen, möglicherweise Beratungsrollen.

Versorgungssituation: Bei 30 Dienstjahren liegt der Ruhegehaltssatz bei 53,81 % – das ergibt ein Brutto-Ruhegehalt von ca. 4.269 EUR (nur Grundgehalt). Solide Basis, aber die Differenz zum tatsächlichen Gesamteinkommen bleibt erheblich.

Absicherung muss leisten: Schwerpunkt Restlücke und Kaufkrafterhalt. Leistungsdynamik entscheidend. Variable Bezüge nicht „blind“ mit Höchstsumme absichern, sondern über Nachversicherungsgarantien. Faire Reaktivierungsregelung im Vertrag.

Checklisten für den Vertragsabschluss

Checkliste 1: DU-Klausel-Prüfung

- Ruhestandsversetzung und Entlassung als Leistungsauslöser benannt (wichtig für Beamte auf Zeit und Probe)

- Echte oder eingeschränkt echte DU-Bindung erkennbar („gilt als berufsunfähig“ ohne zusätzliche BU-Beweislast)

- Keine „und“-Kopplungen, keine „nur Indiz“-Formulierungen

- Umgang mit begrenzter Dienstfähigkeit (§ 27 BeamtStG) klar geregelt

- Nachprüfungs- und Verweisungsklauseln im Licht der Reaktivierung (§ 29 BeamtStG)

- Endalter idealerweise 67

- Beitrags- und Leistungsdynamik gegen Kaufkraftverlust

Checkliste 2: Antrag und Unterlagen

- Diagnosetabelle: Datum, Arzt, Diagnose, Therapie, aktueller Status

- Patientenquittungen und Leistungsübersichten der Krankenversicherung

- Schriftliches Tätigkeitsbild: Lehre, Forschung, Leitung, Labor- oder klinische Tätigkeiten, Reiseanteil, Nebentätigkeiten

- Anonyme Risikovoranfrage bei Vorerkrankungen (vermeidet Einträge in Versicherer-Datenbanken)

Checkliste 3: Internationale Fälle

- Aufenthaltsrechtlichen Status klären (Verbeamtung vs. privatrechtliche Beschäftigung)

- Drittstaaten: Aufenthaltstitel (z.B. Blaue Karte EU) dokumentieren

- Wohnsitz- und Auslandsklauseln prüfen (insbesondere bei möglichem Wegzug oder Rückkehr)

- Ausländische Krankenakten: Übersetzung, konsistente Gesundheitsangaben, Risikovoranfrage-Format

Checkliste 4: Nebentätigkeiten

- Alle Nebentätigkeiten genehmigt oder angezeigt (§ 49 LBG NRW)

- Hochschulnebentätigkeitsverordnung (HNtV NRW) beachtet

- Jährliche Meldung und Nachweis der Nebeneinnahmen vorbereitet

- Sauber getrennt: Hochschul-Leistungsbezüge vs. externe Nebeneinkünfte

- § 66 LBeamtVG NRW geprüft (Ruhen der Versorgung bei Zusammentreffen)

- Konsistenz zwischen genehmigter Nebentätigkeit, dokumentierter Tätigkeit im Antrag und Tätigkeitsbild im Leistungsfall

Häufige Fragen (FAQ)

Brauche ich als Professorin oder Professor überhaupt eine private BU?

Ja – in den meisten Fällen. Die beamtenrechtliche Dienstunfähigkeitsversorgung greift erst nach 5 ruhegehaltfähigen Dienstjahren und ersetzt typischerweise nur einen Teil des aktiven Nettos. Wer auf W1/W2/W3 mit Leistungsbezügen oder Nebeneinkünften lebt, hat ohne private BU mit DU-Klausel meist eine erhebliche Netto-Lücke.

Zahlt der Dienstherr im DU-Fall immer eine Pension?

Nein. Ein Ruhegehalt setzt voraus, dass die 5-Jahres-Wartezeit erfüllt ist. Ohne mindestens fünf Jahre ruhegehaltfähige Dienstzeit besteht im Regelfall kein Anspruch auf Versorgungsbezüge. Die einzige Ausnahme gilt bei Dienstunfähigkeit infolge eines Dienstunfalls.

Was bedeutet Dienstunfähigkeit nach dem Gesetz?

§ 26 BeamtStG definiert Dienstunfähigkeit als dauernde Unfähigkeit, die Dienstpflichten zu erfüllen. Ergänzend gilt die „6-3-6-Regel“ als Auffangtatbestand: Wer innerhalb von sechs Monaten mehr als drei Monate keinen Dienst geleistet hat und keine Aussicht auf Wiederherstellung in weiteren sechs Monaten (NRW-Frist) besteht, kann als dienstunfähig angesehen werden.

Was ist begrenzte Dienstfähigkeit?

§ 27 BeamtStG regelt den Fall, dass Sie noch mindestens 50 % der regulären Arbeitszeit leisten können. Dann wird von einer Versetzung in den Ruhestand abgesehen und die Dienstleistung reduziert. Für die private Absicherung ist das relevant, weil statt eines klaren „DU ja/nein“ eine Zwischenstufe mit reduziertem Einkommen entsteht.

Kann ich nach Dienstunfähigkeit zurück in den aktiven Dienst?

Ja. § 29 BeamtStG sieht die Reaktivierung vor, wenn die Dienstfähigkeit wiederhergestellt ist. Das Bundesverwaltungsgericht betont, dass der Dienstherr Reaktivierungsanträgen grundsätzlich entsprechen muss und nicht auf das Freiwerden eines bestimmten Dienstpostens warten darf.

Warum reicht eine normale BU-Versicherung ohne DU-Klausel oft nicht?

Dienstunfähigkeit ist ein beamtenrechtlicher Statusakt, der von der privatrechtlichen BU-Definition abweichen kann. Ohne DU-Klausel kann der Versicherer trotz Ruhestandsversetzung eine eigenständige BU-Prüfung verlangen – und zum Ergebnis kommen, dass Sie nach seinen Vertragsbedingungen nicht berufsunfähig sind.

Woran erkenne ich eine schlechte DU-Klausel?

Typische Warnsignale sind Formulierungen, in denen die Dienstunfähigkeit nur als „Indiz“ für eine eigene Prüfung dient, „und“-Kopplungen (sowohl DU als auch BU nach Vertragsdefinition verlangt) und fehlende Regelungen für die Entlassung. Im Zweifel lohnt sich eine fachkundige Bewertung des konkreten Vertragswortlauts.

Wie schnell wächst das Ruhegehalt?

Pro Dienstjahr steigt der Ruhegehaltssatz um 1,79375 %. Der Höchstsatz von 71,75 % ist erst nach 40 Jahren erreicht. In den ersten rund 20 Dienstjahren wirkt häufig die Mindestversorgung von 35 %, weil der reguläre Ruhegehaltssatz noch darunterliegt.

Sind Kinderzuschläge Teil der Pension?

Teilweise. Der Familienzuschlag Stufe 1 (Ehegattenzuschlag) ist ruhegehaltfähig und geht in die Berechnungsgrundlage ein. Die kinderbezogenen Anteile werden daneben gezahlt, sind aber nicht Teil der ruhegehaltfähigen Dienstbezüge und enden mit dem Wegfall der Kindergeldvoraussetzungen.

Werden Leistungsbezüge bei der Pension berücksichtigt?

Das hängt von zwei Faktoren ab. Erstens: Ist der jeweilige Leistungsbezug als ruhegehaltfähig eingestuft? Berufungs- und Bleibeleistungsbezüge können es unter bestimmten Voraussetzungen sein; besondere Leistungsbezüge und Funktionszulagen oft nur teilweise oder nur bis zu definierten Höchstgrenzen. Zweitens: Ist die 2-Jahres-Regel erfüllt (Bezug mindestens zwei Jahre vor Ruhestand)? Konkretheit gibt nur die Versorgungsauskunft des LBV NRW.

Wie hoch ist die Mindestversorgung in NRW konkret?

Die Mindestversorgung beträgt 35 % der ruhegehaltfähigen Dienstbezüge. Bei W2-Besoldung in NRW (Stand 04/2026) ergibt das ein Brutto-Ruhegehalt von rund 2.452 EUR pro Monat. Netto inklusive PKV-Belastung kann der Betrag deutlich unter 2.000 EUR liegen – abhängig von Steuerprofil und individueller PKV-Prämie.

Was bedeutet die 2-Jahres-Regel bei W2-zu-W3-Aufstieg?

Wenn Sie aus einem höheren Amt in den Ruhestand treten, sind die Dienstbezüge dieses Amtes nur dann ruhegehaltfähig, wenn Sie sie mindestens zwei Jahre bezogen haben. Für einen Wechsel kurz vor DU heisst das: Die Ruhegehaltsberechnung greift auf das vorherige Amt zurück – mit entsprechend niedrigerem Ruhegehalt.

Brauche ich als W1-Juniorprofessor eine eigene Klausel?

Ja. W1-Stellen sind Beamtenverhältnisse auf Zeit. Bei DU werden Sie nicht in den Ruhestand versetzt, sondern entlassen. Die DU-Klausel Ihres Vertrags muss ausdrücklich beide Fälle (Ruhestandsversetzung und Entlassung) als Leistungsauslöser benennen, sonst riskieren Sie eine Lücke.

Wie wirkt die PKV im Versorgungsfall?

Die Beihilfe in NRW bleibt im Ruhestand grundsätzlich erhalten, der Bemessungssatz steigt typischerweise auf 70 %. Die PKV-Restkosten müssen weiter bezahlt werden – die Prämien steigen im Alter. Deshalb gehört die PKV-Belastung in jede Netto-Versorgungsrechnung. Vertiefung: PKV für Professoren.

Was passiert bei psychischen Erkrankungen?

Psychische Erkrankungen sind in der DU-Praxis der häufigste Leistungsauslöser. Im Beamtenrecht zählen sie als gesundheitliche Gründe im Sinne von § 26 BeamtStG. Eine gute private BU sollte psychische Diagnosen ohne Ausschluss versichern und auch eine echte oder eingeschränkt echte DU-Klausel haben – sonst kommt es zur Doppelprüfung.

Ist die gesetzliche Erwerbsminderungsrente für Professorinnen und Professoren relevant?

Nur in Ausnahmefällen. Verbeamtete Professorinnen und Professoren sind in der gesetzlichen Rentenversicherung versicherungsfrei und erwerben dort grundsätzlich keine Ansprüche. Eine Erwerbsminderungsrente kommt nur in Betracht, wenn Sie vor der Verbeamtung oder parallel rentenrechtliche Zeiten aufgebaut haben – eine ausreichende Absicherung ist das fast nie.

Typische Fehler bei der DU-Absicherung von Professorinnen und Professoren

Fünf Fehler, die ich in der Beratung regelmässig sehe

- Auf gefühlte fünf Jahre verlassen statt Versorgungsauskunft einholen. Die ruhegehaltfähigen Zeiten ergeben sich nicht aus dem Bauchgefühl, sondern aus der formalen Anerkennung beim LBV NRW.

- Erste BU akzeptieren ohne DU-Klausel zu prüfen. Wer aus der Privatwirtschaft kommt und einen alten BU-Vertrag mitbringt, hat oft keine echte DU-Klausel – mit voller Doppelprüfungs-Gefahr.

- Nebeneinkünfte nicht mitrechnen. Gutachten, Beratung und Lehre ausserhalb der Hochschule prägen den Lebensstandard. Im DU-Fall brechen sie weg – ohne dass die BU/DU-Rente das auffängt.

- Leistungsbezüge im Pensions-Szenario nicht beruecksichtigen. Variable und befristete Bestandteile sind oft nicht ruhegehaltfähig oder nur unter der 2-Jahres-Regel. Das verzerrt die Versorgungslücken-Schätzung systematisch nach unten.

- Internationale Vita nicht klären. Auslandsdienstjahre, Dual-Career-Konstellationen und Wohnsitzklauseln erfordern eine eigene Prüfung – sonst entsteht im Leistungsfall ein böses Erwachen.

Makler-Einschätzung: Was ich in der Beratung von Professorinnen und Professoren immer wieder sehe

Meine Erfahrung aus der Beratung von Wissenschaftlerinnen und Wissenschaftlern und Beamtinnen und Beamten: Viele Professorinnen und Professoren überschätzen ihre beamtenrechtliche Absicherung deutlich – insbesondere in den ersten Dienstjahren oder bei komplexen Einkommensstrukturen mit Leistungsbezügen und Nebentätigkeiten. Die entscheidende Frage ist nicht, ob „irgendeine“ DU-Klausel im Vertrag steht, sondern ob Versorgungssystem, Netto-Lücke und Vertragslogik wirklich zusammenpassen.

Gerade bei W1-Berufungen aus der Privatwirtschaft sehe ich regelmässig, dass aus dem alten Arbeitgeber-Setup ein BU-Vertrag mitgebracht wird, der keine echte DU-Klausel enthält – oder die Entlassung als Leistungsauslöser schlicht nicht abdeckt. Bei W3-Stellen mit Leistungsbezügen ist es umgekehrt: Die Summe ist oft korrekt, aber die Vertragslogik passt nicht zur Mischung aus stabilem Grundgehalt und befristeten Komponenten.

Meine Beratung ist ungebunden, tarifoffen und konzeptionell – ich prüfe Verträge quer über Anbieter und denke Versorgung in Systemen statt in Produkten. Genau diese Trennschärfe macht den Unterschied bei DU-Verträgen.

Nächste Schritte

Sie haben jetzt einen Überblick über die Bruchstellen. Für die konkrete Umsetzung empfehle ich diesen 3-Schritte-Pfad:

Bei Vorerkrankungen oder komplexer Krankenhistorie ist eine anonyme Risikovoranfrage als Vorstufe sinnvoll – damit vermeiden Sie unnötige Einträge in Versicherer-Datenbanken.

Ihre DU-Absicherung professionell prüfen

In einem strukturierten Erstgespräch ordnen wir Ihre Situation ein:

- Ist Ihre 5-Jahres-Wartezeit wirklich abgedeckt – oder täuscht der E13-Eindruck?

- Wie gross ist Ihre Netto-Versorgungslücke inklusive PKV im DU-Fall tatsächlich?

- Hält Ihre DU-Klausel im Ernstfall – insbesondere für Beamte auf Zeit und Probe?