Zahnzusatzversicherung für Kinder

Kieferorthopädische Behandlungen gehören zu den häufigsten und kostspieligsten Gesundheitsthemen im Kindesalter. Die gesetzliche Krankenversicherung übernimmt diese Kosten jedoch nur unter bestimmten Voraussetzungen – und bei leichten Fehlstellungen gar nicht. Dieser Leitfaden erklärt, wann eine Zahnzusatzversicherung sinnvoll sein kann, worauf Eltern bei der Tarifwahl achten sollten und warum der Zeitpunkt des Abschlusses entscheidend ist.

Unabhängige Beratung · Versicherungsmakler Aachen · Tarifvergleich für Familien

Warum eine Zahnzusatzversicherung für Kinder sinnvoll sein kann

Viele Eltern gehen davon aus, dass Zahnspangen grundsätzlich von der gesetzlichen Krankenversicherung bezahlt werden. Tatsächlich übernimmt die Krankenkasse kieferorthopädische Behandlungen nur bei medizinisch relevanten Fehlstellungen – und selbst dann häufig nur einen Teil der tatsächlichen Kosten.

Gerade bei Kindern im Alter zwischen acht und vierzehn Jahren sind Korrekturen von Zahn- oder Kieferfehlstellungen relativ häufig. Diese Phase des Wachstums ist der häufigste Behandlungszeitraum – und damit auch derjenige, in dem die größten Kostenrisiken entstehen.

Wenn Eltern sich für modernere Behandlungsmethoden entscheiden – beispielsweise ästhetische Brackets, hochwertige Materialien oder zusätzliche Diagnostik – können die Kosten schnell mehrere tausend Euro betragen, die vollständig selbst getragen werden müssen.

Eine Zahnzusatzversicherung kann diese Versorgungslücke teilweise oder vollständig schließen. Je nach Tarif übernimmt sie einen Teil der Kosten für kieferorthopädische Behandlungen, Zahnprophylaxe und später auch Zahnersatz.

Viele Familien kombinieren diese Absicherung mit anderen Bausteinen der Kinderabsicherung, etwa einer Kinderinvaliditätsversicherung, einer Krankenzusatzversicherung für Kinder oder einer privaten Krankenzusatzversicherung.

Die Versorgungslücke der gesetzlichen Krankenversicherung

Die gesetzliche Krankenversicherung übernimmt zahnmedizinische Leistungen nach dem Prinzip der sogenannten Regelversorgung. Das bedeutet: Die Behandlung muss ausreichend, zweckmäßig und wirtschaftlich sein.

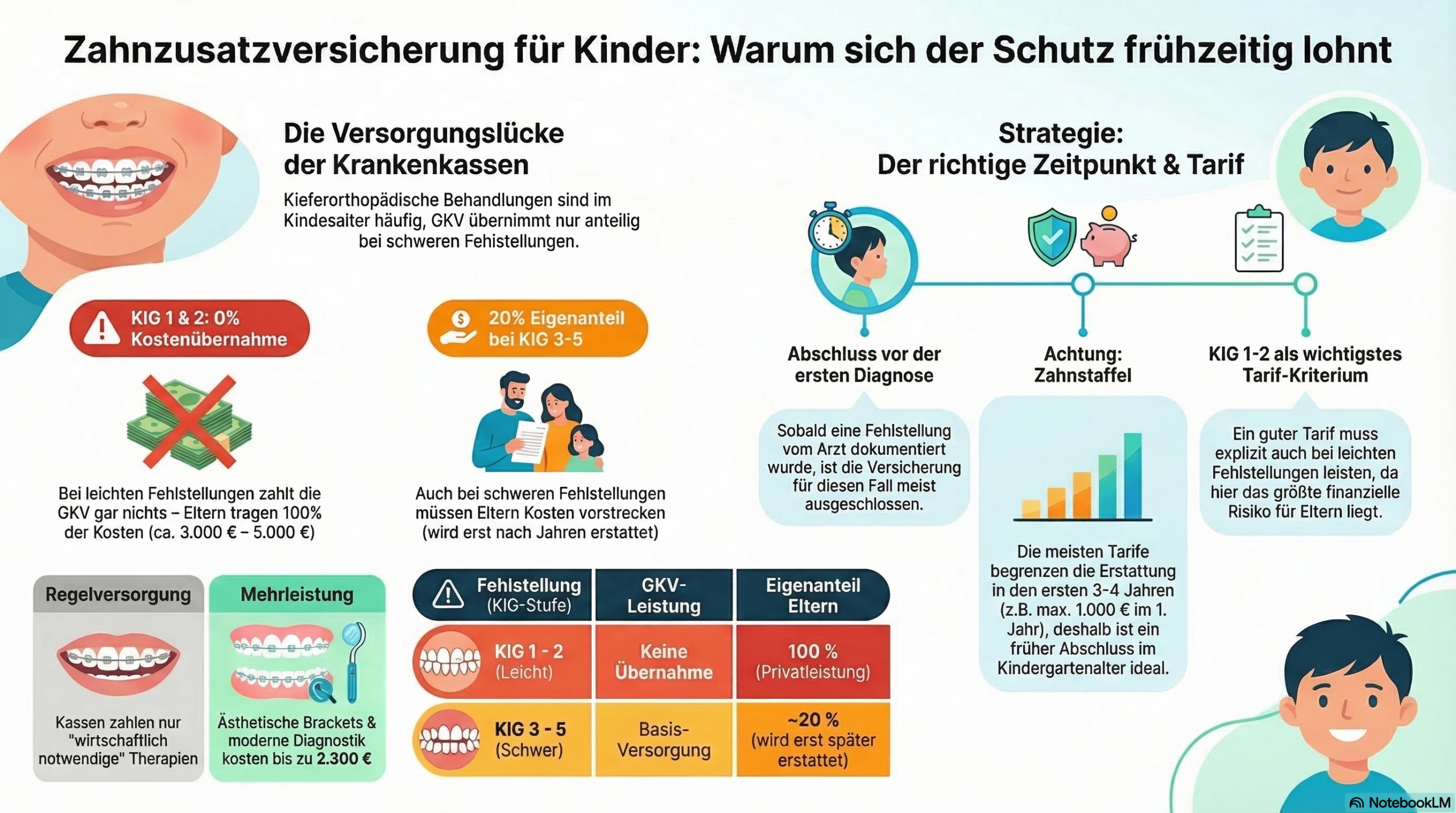

Für Kinder bedeutet das konkret: Zahnspangen werden nur dann bezahlt, wenn eine medizinisch relevante Fehlstellung vorliegt. Die Bewertung erfolgt über ein standardisiertes Einstufungssystem, das weiter unten erklärt wird.

Selbst bei einer Kostenübernahme durch die gesetzliche Krankenkasse (ab KIG-Stufe 3) tragen Eltern in der Regel zunächst einen Eigenanteil von etwa 20 Prozent. Dieser wird erst nach erfolgreichem Abschluss der Behandlung und vollständiger Tragezeit zurückerstattet – sofern das Kind die Behandlung planmäßig beendet.

Zusätzliche Leistungen wie ästhetische Brackets, spezielle Drähte, alternative Behandlungsmethoden, professionelle Zahnreinigungen, Versiegelungen oder erweiterte Diagnostik sind in der Regelversorgung nicht enthalten und müssen privat finanziert werden.

KIG-Einstufung: Wann zahlt die Krankenkasse eine Zahnspange?

Ob eine kieferorthopädische Behandlung von der gesetzlichen Krankenversicherung bezahlt wird, hängt von der sogenannten KIG-Einstufung ab. Sie bestimmt den Schweregrad einer Fehlstellung und damit die Frage der Kostenübernahme.

Die Einstufung erfolgt durch den Kieferorthopäden anhand verschiedener Kriterien wie Zahnstellung, Bisslage und Kieferentwicklung.

| KIG-Stufe | Bedeutung | Kostenübernahme GKV |

|---|---|---|

| KIG 1 | Sehr leichte Fehlstellung | Keine Kostenübernahme |

| KIG 2 | Leichte Fehlstellung | Keine Kostenübernahme |

| KIG 3–5 | Medizinisch relevante Fehlstellung | Kostenübernahme möglich (mit Eigenanteil) |

Bei KIG 1 oder KIG 2 stehen Eltern vor einer schwierigen Entscheidung: Die Behandlung ist aus kieferorthopädischer Sicht sinnvoll, wird aber nicht von der gesetzlichen Krankenkasse bezahlt. Die gesamten Kosten liegen dann bei den Eltern.

Wichtig: Auch bei KIG 3–5, also bei GKV-Kostenübernahme, müssen Eltern zunächst einen Eigenanteil von rund 20 Prozent vorstrecken. Dieser wird erst nach erfolgreichem Behandlungsabschluss erstattet. Eine Zahnzusatzversicherung kann diesen Eigenanteil abfedern und zusätzliche Leistungen wie Diagnostik oder hochwertigere Materialien abdecken.

Frühbehandlung, Hauptbehandlung und Retainer

In manchen Fällen beginnt eine kieferorthopädische Behandlung bereits im Grundschulalter. Diese sogenannte Frühbehandlung zielt darauf ab, das Kieferwachstum zu lenken oder funktionelle Probleme frühzeitig zu korrigieren – bevor die bleibenden Zähne vollständig durchgebrochen sind.

Die eigentliche Hauptbehandlung folgt häufig zwischen dem elften und fünfzehnten Lebensjahr. Sie ist in der Regel aufwändiger und damit auch kostspieliger als die Frühbehandlung.

Nach Abschluss der Hauptbehandlung werden häufig sogenannte Retainer eingesetzt, um die korrigierte Zahnstellung dauerhaft zu stabilisieren. Auch diese Maßnahme ist von der gesetzlichen Krankenversicherung nicht immer vollständig abgedeckt.

Für Eltern bedeutet das: Eine kieferorthopädische Behandlung kann sich über mehrere Jahre und zwei separate Behandlungsphasen erstrecken. Wer eine Zahnzusatzversicherung früh abschließt, kann idealerweise beide Phasen absichern – vorausgesetzt, die Staffelzeiten sind bis dahin abgelaufen.

Typische Kosten einer kieferorthopädischen Behandlung

Die Kosten einer Zahnspange hängen stark von der Art der Behandlung, der Dauer und den gewählten Materialien ab. Entscheidend für die finanzielle Belastung der Eltern ist dabei die KIG-Einstufung.

| Leistung | Typische Kosten |

|---|---|

| Klassische Zahnspange (Grundbehandlung) | 3.000 – 5.000 € |

| Keramik- oder Spezialbrackets | + 500 – 1.500 € |

| Zusätzliche Diagnostik oder erweiterte Behandlung | + 300 – 800 € |

Beispielrechnung für KIG 1 oder KIG 2 (keine GKV-Beteiligung):

- Grundbehandlung: 3.500 €

- Ästhetische Brackets: 900 €

- Zusätzliche Diagnostik: 400 €

Gesamtkosten: 4.800 € – vollständig von den Eltern zu tragen.

Bei KIG 3–5 übernimmt die gesetzliche Kasse den Grundanteil; Eltern zahlen jedoch anfänglich rund 20 Prozent vor und tragen zusätzliche Kosten für Mehrleistungen selbst.

Eine leistungsstarke Zahnzusatzversicherung kann je nach Tarif 80–90 Prozent der Gesamtkosten übernehmen. Über die Laufzeit einer typischen Behandlung von zwei bis drei Jahren ergibt sich so eine erhebliche finanzielle Entlastung.

Wichtige Leistungen einer Zahnzusatzversicherung für Kinder

Nicht jede Zahnzusatzversicherung deckt kieferorthopädische Leistungen für Kinder vollständig ab. Einige Tarife leisten nur bei schweren Fehlstellungen oder begrenzen die Erstattung stark.

Bei der Tarifwahl sollten Eltern besonders auf folgende Kriterien achten:

- Erstattung bei Kieferorthopädie auch bei KIG 1 und 2

- Höchstbeträge für kieferorthopädische Leistungen pro Jahr und insgesamt

- Übernahme von Diagnostik und Zusatzleistungen

- Professionelle Zahnreinigung (ein- oder zweimal jährlich)

- Zahnersatz im späteren Erwachsenenalter

- Material- und Laborkosten

Der Punkt „KIG 1–2" ist dabei besonders kritisch: Viele günstige Tarife leisten ausschließlich bei schweren Fehlstellungen – also genau in den Fällen, in denen ohnehin die gesetzliche Krankenversicherung zahlt. Ein sinnvoller Tarif muss dagegen auch bei leichteren Fehlstellungen greifen.

Wer eine strukturierte Tarifanalyse wünscht, findet bei einem unabhängigen Versicherungsmakler in Aachen oder über die Seite zur Zahnzusatzversicherung Aachen einen ersten Überblick.

Wann Eltern eine Zahnzusatzversicherung abschließen sollten

Der Zeitpunkt des Abschlusses ist bei Zahnzusatzversicherungen besonders wichtig – und oft unterschätzt.

Viele Versicherer schließen Behandlungen aus, die bereits angeraten oder geplant sind. Sobald ein Zahnarzt oder Kieferorthopäde eine Therapie dokumentiert hat, besteht für diese spezifische Behandlung meist kein Versicherungsschutz mehr.

Deshalb entscheiden sich viele Eltern für einen Abschluss bereits im Kindergarten- oder frühen Grundschulalter. Zu diesem Zeitpunkt sind in der Regel noch keine konkreten Behandlungen geplant, und der Versicherungsschutz kann uneingeschränkt beginnen.

Viele Tarife enthalten zudem sogenannte Zahnstaffeln:

Durch diese Staffelung steigt der Leistungsumfang erst mit der Zeit an. Ein früher Abschluss gibt der Versicherung ausreichend Zeit, die volle Leistungsfähigkeit zu erreichen, bevor eine Behandlung konkret wird.

Leistungsunterschiede zwischen Tarifen

| Kriterium | Einfacher Tarif | Leistungsstarker Tarif |

|---|---|---|

| Kieferorthopädie Kinder | Nur KIG 3–5 | Auch KIG 1–2 |

| Maximale Erstattung Kieferorthopädie | 1.000 – 2.000 € | 3.000 – 6.000 € |

| Professionelle Zahnreinigung | 1× jährlich | 2× jährlich |

| Zahnersatz (später) | 60 – 70 % | 80 – 100 % |

| Eigenanteil GKV (KIG 3+) | Nicht abgedeckt | Häufig mitversichert |

Über einen Zeitraum von 20 oder 30 Jahren können sich diese Unterschiede erheblich auswirken – besonders wenn später Implantate oder umfangreiche Zahnersatzbehandlungen notwendig werden.

In Beratungsgesprächen betrachten Eltern Zahnzusatzversicherungen häufig im Zusammenhang mit anderen langfristigen Absicherungsthemen: der privaten Krankenzusatzversicherung, einer Berufsunfähigkeitsversicherung oder der langfristigen Altersvorsorge.

Sie möchten wissen, welche Zahnzusatzversicherung für Ihr Kind sinnvoll sein kann? Eine strukturierte Analyse verschiedener Tarife schafft Transparenz – unabhängig und ohne Produktbindung.

Beratung anfragenVersicherungsstrategie für Familien

Gerade im Raum Aachen – insbesondere rund um die RWTH – leben viele junge Familien mit akademischem Hintergrund. Typische Beispiele sind wissenschaftliche Mitarbeiter, Ärzte in Weiterbildung, Ingenieure oder Lehrkräfte. In dieser Lebensphase entstehen häufig mehrere finanzielle Entscheidungen gleichzeitig: Familiengründung, Immobilienplanung, Altersvorsorge und Absicherung der Kinder.

Eine Zahnzusatzversicherung ist dabei meist kein zentrales existenzielles Risiko – kann aber langfristig sinnvoll sein, wenn hohe kieferorthopädische Kosten entstehen. Wichtig ist eine strukturierte Betrachtung der gesamten Absicherung. Dazu gehören beispielsweise:

- Risikolebensversicherung für Familien

- Berufsunfähigkeitsversicherung

- Dienstunfähigkeitsversicherung für Beamte

- Krankenzusatzversicherung für Kinder

- Zahnzusatzversicherung Aachen (Übersichtsseite)

- Private Krankenzusatzversicherung

Eine sinnvolle Strategie berücksichtigt immer die individuelle Situation der Familie – Einkommen, Beamtenstatus, bestehende Absicherungen und das Alter der Kinder.

Häufige Fragen zur Zahnzusatzversicherung für Kinder

Besonders bei kieferorthopädischen Behandlungen kann sie sinnvoll sein, da die gesetzliche Krankenversicherung viele Leistungen nicht übernimmt – insbesondere bei leichten Fehlstellungen (KIG 1 oder 2).

Idealerweise bevor ein Zahnarzt eine Behandlung empfiehlt. Nach einer Diagnose oder einem dokumentierten Behandlungshinweis ist eine Absicherung für diese Behandlung häufig nicht mehr möglich.

Viele Tarife leisten bei kieferorthopädischen Behandlungen. Entscheidend ist, ob auch KIG 1 oder 2 abgesichert sind – also leichte Fehlstellungen, die die gesetzliche Kasse nicht übernimmt.

Je nach Tarif und Leistungsumfang liegen die Beiträge häufig zwischen etwa 10 und 30 Euro pro Monat.

Viele Tarife übernehmen ein oder zwei professionelle Zahnreinigungen pro Jahr.

Eine Zahnstaffel begrenzt die maximale Erstattung in den ersten Versicherungsjahren. Beispiel: 1.000 € im ersten Jahr, 2.000 € in den ersten zwei Jahren. Deshalb ist ein frühzeitiger Abschluss sinnvoll.

Auch wenn die gesetzliche Kasse bei KIG 3+ zahlt, müssen Eltern zunächst rund 20 Prozent der Behandlungskosten vorstrecken. Dieser Betrag wird erst nach erfolgreichem Abschluss der Behandlung erstattet. Manche Zahnzusatztarife können diesen Eigenanteil abfedern.

Ja. In der Regel besteht eine Kündigungsfrist zum Ende des Versicherungsjahres.

Da Leistungen und Bedingungen stark variieren, kann eine unabhängige Analyse verschiedener Tarife hilfreich sein – insbesondere um zu prüfen, ob leichte Fehlstellungen (KIG 1–2) mitversichert sind.

Nächster Schritt

Ob eine Zahnzusatzversicherung für Ihr Kind sinnvoll ist, hängt von mehreren Faktoren ab: Alter des Kindes, mögliche kieferorthopädische Risiken und die konkreten Leistungsunterschiede zwischen Tarifen. Eine strukturierte Analyse hilft, Tarife zu vergleichen und unnötige Kosten zu vermeiden.

Besprechen Sie Ihre Situation in Ruhe – online oder persönlich in Aachen.

Termin vereinbarenJan Pohl – Versicherungsmakler Aachen

Unabhängige Beratung für Akademiker, Ärzte, Beamte und Familien rund um die RWTH Aachen. Spezialisiert auf Altersvorsorge, Arbeitskraftabsicherung und Familienschutz.

Registrierungsnummer: D-6LQ8-VHMG3-85 · versicherungsmakler.ac