Berufsunfähigkeitsversicherung (BU) Aachen

Sie arbeiten als angestellte Akademikerin oder angestellter Akademiker in Aachen – in der IT, im Engineering, im Projektmanagement, an der RWTH oder FH? Dieser Leitfaden führt Sie durch die wichtigen Entscheidungen: passende BU-Rente, Steuer (Schicht 1 vs. Schicht 3), Gesundheitsfragen, Risikovoranfrage, AU-Klausel, Dynamik und Endalter 67.

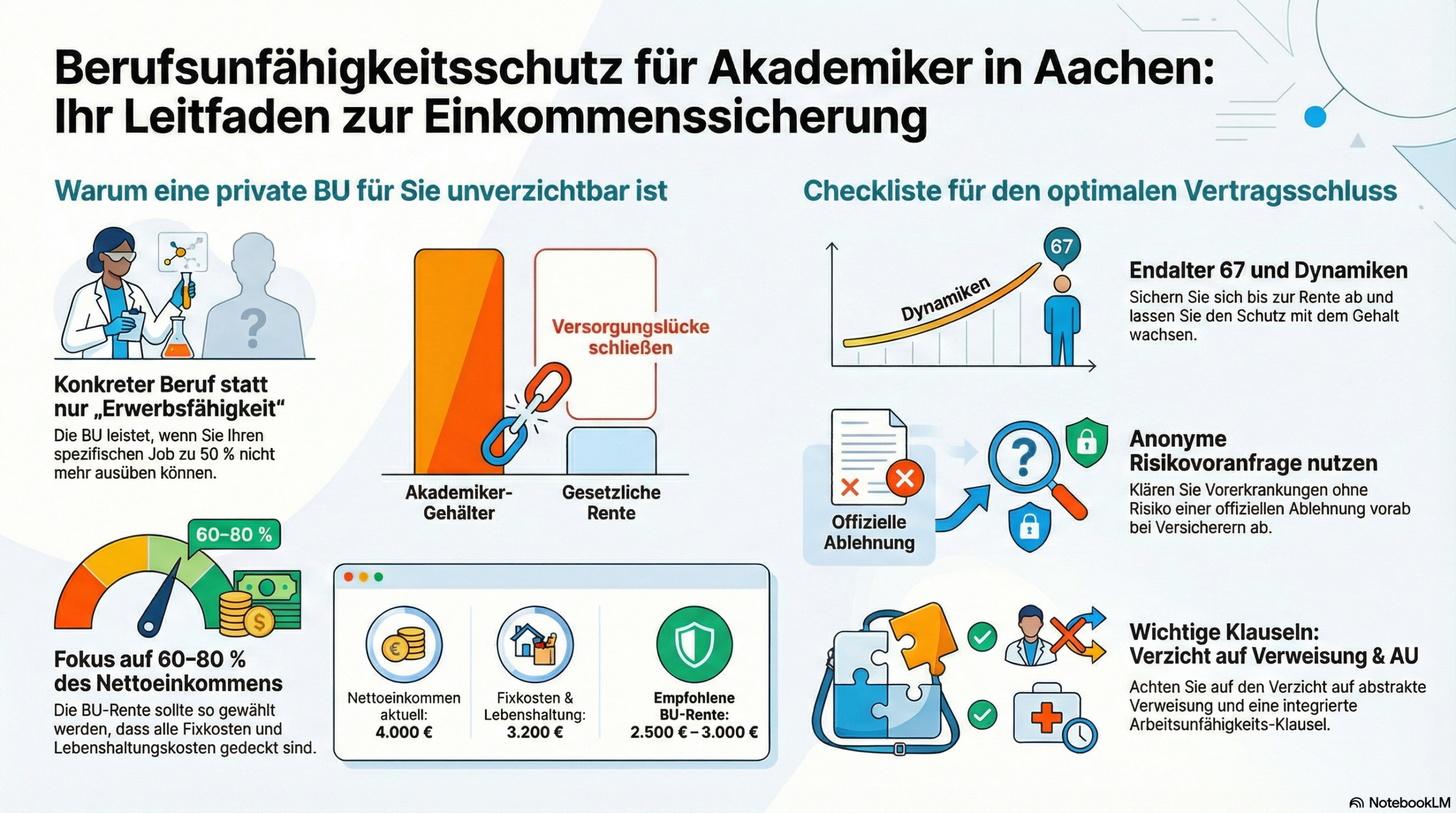

Individuelle Beratung anfragen- Realistische BU-Rente definieren (oft 60–80 % des Nettoeinkommens), Endalter möglichst bis 67.

- Prüfen, was schon vorhanden ist (Arbeitgeberleistungen, gesetzliche Erwerbsminderungsrente) – und wo die Lücke bleibt.

- Bei Vorerkrankungen eine anonyme Risikovoranfrage nutzen, statt „blind“ Anträge zu stellen.

- Auf saubere Bedingungen achten: Verzicht auf abstrakte Verweisung, gute Nachversicherung, sinnvolle AU-Klausel.

Was leistet eine Berufsunfähigkeitsversicherung – und wie hoch sollte die Rente sein?

Eine BU zahlt – bei anerkanntem Leistungsfall – grundsätzlich eine monatliche Rente, wenn Sie Ihren zuletzt ausgeübten Beruf voraussichtlich auf Dauer zu mindestens 50 % nicht mehr ausüben können und die vertraglichen Voraussetzungen (u. a. wahrheitsgemäße Gesundheitsangaben, kein Ausschluss) erfüllt sind. Als Orientierung für die Höhe dienen 60–80 % des Nettoeinkommens, abgesichert bis zum Endalter 67. Entscheidend sind saubere Bedingungen – vor allem der Verzicht auf die abstrakte Verweisung und eine starke Nachversicherungsgarantie.

1. Für wen sich dieser Leitfaden in Aachen lohnt

Diese Seite richtet sich an angestellte Akademikerinnen und Akademiker im Raum Aachen – zum Beispiel Ingenieure, IT-Spezialisten, wissenschaftliche Mitarbeitende, Projektmanager, Juristen oder Wirtschaftsingenieure – mit gutem Einkommen und klaren Karriereperspektiven. Typischerweise:

- Alter häufig zwischen etwa 30 und 45 Jahren, oft schon über der Beitragsbemessungsgrenze der GKV,

- hohe Fixkosten (Miete oder Immobilienkredit, Auto, Familie oder Familienplanung),

- wenig Zeit für Versicherungsdeutsch, aber hoher Anspruch an Qualität und Transparenz.

Ärztinnen, Zahnärzte, Ingenieure und wissenschaftliche Mitarbeitende mit sehr spezifischen Fragestellungen finden zusätzlich vertiefende Spezialseiten – siehe Abschnitt 8.

2. Grundlagen: Was eine Berufsunfähigkeitsversicherung wirklich leistet

Kurz definiert: Berufsunfähigkeit bedeutet, dass Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich auf Dauer zu mindestens 50 % nicht mehr ausüben können. Die BU zahlt dann eine vorher vereinbarte monatliche Rente – unabhängig davon, ob die Ursache Krankheit oder Unfall ist.

2.1 Ihr konkreter Beruf im Mittelpunkt

Es geht darum, ob Sie Ihre konkrete Tätigkeit noch ausüben können – nicht darum, ob Sie theoretisch irgendeinen anderen Job machen könnten. Die gesetzliche Definition in §172 Abs. 2 VVG stellt darauf ab, dass Sie Ihren zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben können. Die 50-%-Schwelle konkretisieren erst die Versicherungsbedingungen.

2.2 Berufsunfähigkeit vs. Erwerbsminderung

Die gesetzliche Erwerbsminderungsrente springt erst ein, wenn Sie nur noch wenige Stunden täglich irgendeiner Tätigkeit nachgehen können: volle Rente unter drei Stunden, halbe bei drei bis sechs Stunden – gemessen am allgemeinen Arbeitsmarkt, nicht an Ihrem Beruf. Bei hohen Akademiker-Gehältern ersetzt sie nur einen Bruchteil. Mehr dazu: Unterschied Berufsunfähigkeit und Erwerbsunfähigkeit.

2.3 BU, Unfallversicherung & andere Produkte – wer macht was?

Eine BU ist der zentrale Baustein zur Absicherung Ihrer Arbeitskraft. Andere Produkte ergänzen, ersetzen sie aber nicht:

- Private Unfallversicherung: leistet nur bei Unfall – psychische Erkrankungen oder Krebs sind nicht abgedeckt.

- Grundfähigkeits- oder Dread-Disease-Policen: zahlen bei Verlust bestimmter Fähigkeiten oder definierten schweren Krankheiten.

- Erwerbsunfähigkeitsversicherung: knüpft an die generelle Erwerbsfähigkeit an, nicht an Ihren Beruf.

Merke: Für gut verdienende Angestellte ist eine saubere BU meist deutlich wichtiger als eine zusätzliche Unfallversicherung. Eine „Mini-BU“ mit sehr niedriger Rente löst das Grundproblem nicht.

2.4 Was führt zur Berufsunfähigkeit? Häufige Ursachen

Viele denken zuerst an den schweren Unfall. Tatsächlich spielen Unfälle nur eine kleine Rolle. Bei den gesetzlichen Erwerbsminderungsrenten sind psychische Erkrankungen mit Abstand die häufigste Ursache: rund 40 % der 2024 neu bewilligten Erwerbsminderungsrenten (Quelle: Deutsche Rentenversicherung). Auch in den Leistungsstatistiken privater BU-Versicherer stehen psychische Erkrankungen weit vorn.

Für Sie heißt das: Eine reine Unfallversicherung deckt den weitaus größten Teil der Risiken gar nicht ab. Auch ein reiner Schreibtischberuf schützt nicht – psychische Erkrankungen treffen Büro- und Führungskräfte genauso.

2.5 So läuft der Leistungsfall ab

- Meldung: Sie zeigen dem Versicherer an, dass Sie Ihren Beruf nicht mehr ausüben können.

- Nachweise: Ärztliche Unterlagen und eine Beschreibung Ihrer bisherigen Tätigkeit einreichen.

- Prüfung: Der Versicherer prüft, ob die 50-%-Schwelle erreicht ist und keine Ausschlüsse greifen.

- Anerkenntnis & Zahlung: Rente in der Regel rückwirkend ab Eintritt, Beiträge entfallen.

- Nachprüfung: Später kann der Versicherer in Abständen prüfen, ob die BU fortbesteht.

3. Situation angestellter Akademiker in Aachen

3.1 Hohe Einkommen mit Steigerungspotenzial

Viele Akademiker in Aachen starten mit solidem Gehalt und haben gute Chancen auf schnelle Steigerungen (Projektleitung, Teamführung, Wechsel in die Industrie). Für die BU heißt das: Die Rente muss heute reichen – und über Nachversicherung und Dynamik mit dem Einkommen mitwachsen können.

3.2 Familie, Immobilienkredit & laufende Verpflichtungen

Besonders kritisch wird es, wenn zur Karriere eine Immobilienfinanzierung und Familienplanung dazukommen. Viele Banken erwarten die Absicherung der Arbeitskraft faktisch als Teil einer soliden Finanzierung. Ein Einkommensausfall über Monate oder Jahre führt sonst schnell zu echten Problemen.

3.3 Zusammenspiel von Arbeitgeber, GKV & BU

Als Angestellte profitieren Sie zunächst von der Lohnfortzahlung des Arbeitgebers und anschließend vom Krankengeld der gesetzlichen Krankenversicherung. Diese Leistungen enden aber – die BU sichert die längeren Ausfälle danach ab.

3.4 „Bin ich nicht schon über den Arbeitgeber abgesichert?“

Eine der häufigsten Fehlannahmen im Beratungsalltag. Manche Arbeitgeber bieten eine Gruppen-BU oder eine bAV mit BU-Baustein. Das ist besser als nichts – löst das Problem aber selten vollständig:

- An den Job gekoppelt: Endet oder wird schlechter übertragbar, wenn Sie den Arbeitgeber wechseln – gerade bei Akademikern mit mehreren Stationen ein reales Risiko.

- Oft niedrige Rente: Kollektivlösungen sind häufig gedeckelt und decken selten 60–80 % Ihres Nettos.

- Steuer im Leistungsfall: Eine arbeitgeberfinanzierte BU-Rente wird im Leistungsfall je nach Durchführungsweg regelmäßig nachgelagert als Einkommen versteuert – netto bleibt oft weniger als gedacht.

Eine eigene private BU ist dagegen personenbezogen: Sie gehört Ihnen, wandert bei jedem Jobwechsel mit und lässt sich frei gestalten. Eine vorhandene Gruppenlösung kann sie sinnvoll ergänzen – ersetzen sollte sie sie nur nach genauer Prüfung.

Zwischenfazit: Je mehr Verantwortung Sie für Kredit, Partner und (zukünftige) Kinder tragen, desto wichtiger ist eine BU, die konkret Ihr Einkommen sichert – nicht nur „irgendetwas“.

4. Höhe der BU-Rente, Endalter 67 und Dynamik

4.1 Wie hoch sollte Ihre BU-Rente sein?

Als Orientierung wählen viele gut verdienende Angestellte eine BU-Rente von etwa 60–80 % des Nettoeinkommens. Entscheidend ist, dass die Rente gemeinsam mit anderen Einkünften Ihre wesentlichen laufenden Ausgaben deckt.

| Position | Monatlich (Beispiel) |

|---|---|

| Nettoeinkommen heute | 4.000 € |

| Fixkosten (Miete/Kredit, Nebenkosten, Versicherungen, Auto) | 2.000 € |

| Lebenshaltung & Rücklagen | 1.200 € |

| Orientierungsgröße BU-Rente | 2.500–3.000 € |

Warum liegt die Orientierung unter der Summe aus Fix- und Lebenshaltungskosten? Im Leistungsfall fallen Rücklagen und ein Teil der variablen Ausgaben weg, und die BU-Rente ist steuerlich begünstigt – entscheidend ist, dass Ihre wesentlichen Fixkosten sicher gedeckt sind.

Die individuelle Lücke lässt sich mit dem BU-Rechner zur Versorgungslücke überschlagen (Richtwerte, kein Tarifangebot).

4.2 Endalter: Warum tendenziell bis 67 absichern?

Moderne BU-Tarife lassen sich meist bis zum 67. Geburtstag vereinbaren. Eine kürzere Laufzeit (z. B. bis 60 oder 63) senkt den Beitrag, lässt aber eine Lücke zwischen BU-Ende und Rentenbeginn. Für die meisten angestellten Akademiker ist das Endalter 67 die stabilere Lösung.

4.3 Beitrags- und Leistungsdynamik

- Beitragsdynamik: Beitrag und Rente steigen automatisch (z. B. 2–5 % pro Jahr) – der Schutz wächst ohne neue Gesundheitsprüfung mit.

- Leistungsdynamik: Erhöhung der Rente im Leistungsfall (z. B. 1–3 % pro Jahr) gegen Inflation.

Dynamiken lassen sich meist aussetzen oder reduzieren.

5. Steuern & Vertragsgestaltung: Schicht 1 vs. Schicht 3

In Deutschland wird Vorsorge steuerlich in Schichten unterteilt. Für die BU sind zwei Varianten relevant.

| Aspekt | Schicht 3 (klassische private BU) | Schicht 1 (Basisrente + BU) |

|---|---|---|

| Steuern auf Beiträge | Nur begrenzt absetzbar, oft geringer Effekt. | Als Sonderausgaben absetzbar, aber Höchstbetrag & Anrechnung der Pflichtbeiträge beachten. |

| Besteuerung der BU-Rente | Nur Ertragsanteil steuerpflichtig. | Nachgelagert, deutlich umfangreicher besteuert. |

| Flexibilität | Flexibel, leichter anpassbar. | Stärkere Bindung, Fokus Altersvorsorge. |

| Zielgruppe | Standardlösung für die meisten Angestellten. | Eher sehr hohe Einkommen / spezielle Steuerlage. |

5.1 Zwei-Vertrags-Regelung: BU-Schutz aufteilen

Gerade bei höheren BU-Renten ist es oft sinnvoll, den Schutz auf zwei Verträge zu verteilen. Vorteile: Sie können später einen Teil anpassen oder kündigen, ohne die gesamte Absicherung zu verlieren; Sie streuen das Risiko, im Leistungsfall von nur einem Versicherer abhängig zu sein; und Sie können Steuervorteile aus Schicht 1 mit der flexibleren Schicht 3 verbinden. Nachteil: mehr Komplexität.

Ob Schicht 1 oder 3 sinnvoll ist, ist immer eine Kombination aus Versicherungs- und Steuerthema. Bei hohen Einkommen ist eine Prüfung mit dem Steuerberater empfehlenswert. Dieser Beitrag ist allgemeine Information und keine Steuerberatung.

6. Gesundheitsfragen & Risikovoranfrage: sauber arbeiten

6.1 Warum Gesundheitsfragen so sensibel sind

Die Gesundheitsfragen im BU-Antrag sind kein Formalismus, sondern die rechtliche Grundlage der Annahme. Unvollständige oder ungenaue Angaben können im Leistungsfall zu Auseinandersetzungen führen – bis zur Leistungsablehnung wegen Anzeigepflichtverletzung. Schritt für Schritt: Gesundheitsfragen richtig ausfüllen.

6.2 Unterlagen-Check – und die Falle der Abrechnungsdiagnosen

- Patientenquittungen bzw. Leistungsübersichten Ihrer Krankenkasse der letzten Jahre anfordern.

- Wichtige Arzt- und Entlassungsberichte sammeln (Hausarzt, Fachärzte, Klinik).

- Eine Tabelle erstellen: Datum – Arzt – Diagnose – Behandlung – aktueller Status.

- Besonders sensibel prüfen: Psyche, Rücken, längere Krankschreibungen, regelmäßige Medikamente.

6.3 Risikovoranfrage statt „Versuch & Irrtum“

Wenn Sie bereits Diagnosen oder längere Krankheitsphasen hatten, ist eine Risikovoranfrage sehr sinnvoll: vorab prüfen, welcher Versicherer Sie zu welchen Konditionen nimmt – ohne dass eine Ablehnung in der Regel aktenkundig wird und künftige Anträge belastet. Anleitung: Risikovoranfrage online.

6.4 Was passiert nach der Risikovoranfrage? Die möglichen Ausgänge

Die häufigste Frage im Termin lautet: „Was kostet mich meine Vorerkrankung am Ende wirklich?“ Auf eine Voranfrage antworten die Versicherer meist mit einem dieser Ausgänge:

| Ausgang | Was es bedeutet | Ihre Kostenfolge |

|---|---|---|

| Normalannahme | Vertrag zu regulären Bedingungen. | Kein Aufschlag. |

| Risikozuschlag | Annahme, aber teurer – oft als Prozentsatz oder fester Euro-Betrag pro Monat. | Konkret bezifferbar, häufig etwa +25–75 % Beitrag, je nach Diagnose auch mehr (Beispielwerte, keine Zusage). Wir zeigen den Zuschlag in Euro. |

| Ausschluss | Eine Diagnose/Körperregion wird ausgenommen, der übrige Versicherungsschutz bleibt regulär bestehen. | Kein Aufschlag, aber Leistungslücke für den ausgeschlossenen Bereich. Details: BU-Ausschlussklauseln. |

| Zurückstellung | Entscheidung vertagt, bis eine Diagnose ausgeheilt oder ein Zeitraum verstrichen ist. | Späterer Anlauf, oft dann bessere Konditionen. |

| Ablehnung | Der Versicherer nimmt das Risiko nicht. | Kein Vertrag – deshalb anonym voranfragen. Was dann? BU abgelehnt – was tun. |

Der Vorteil der anonymen Voranfrage bei mehreren Gesellschaften: Sie sehen die Ausgänge nebeneinander und entscheiden dann – statt bei einem einzigen Versicherer eine Ablehnung zu riskieren, die alle weiteren Anträge belastet.

7. Gute BU-Tarife erkennen (inkl. AU-Klausel)

Die folgende Einstufung ist eine Empfehlung aus Maklersicht, keine rechtliche Pflichtangabe.

| Kriterium | Einstufung | Begründung |

|---|---|---|

| Verzicht auf abstrakte Verweisung | Muss | Der Versicherer soll Sie nicht auf einen theoretisch möglichen anderen Beruf verweisen können. |

| Prognosezeitraum & Nachprüfung | Muss | Klare Regeln, ab wann BU vorliegt (i. d. R. 6 Monate) und wie oft nachgeprüft wird. |

| Nachversicherungsgarantie | Muss | Erhöhung bei Gehaltssprung, Familiengründung oder Immobilienkauf ohne neue Gesundheitsprüfung. |

| Beitrags- und Leistungsdynamik | Sollte | Schützt die Rente vor Inflation und bildet Einkommenssteigerungen ab. |

| AU-Klausel | Sollte | Vorübergehende Leistung je nach Tarif bereits bei längerer Krankschreibung (oft ab 6 Monaten AU). |

| Verzicht auf befristete Anerkenntnisse | Sollte | Vermeidet, dass Leistungen nur kurz zugesagt werden und Sie ständig neue Nachweise liefern müssen. |

Preis vs. Leistung: Die entscheidenden Unterschiede stecken in den Bedingungen, nicht im Preis. Für Akademiker in Aachen geht es nicht um den billigsten, sondern um den im Ernstfall tragfähigen Vertrag.

8. Besonderheiten einzelner Berufsgruppen

Einige Berufsgruppen haben so spezielle Rahmenbedingungen, dass eigene Leitfäden sinnvoller sind:

9. So läuft Ihre BU-Beratung in Aachen (online oder vor Ort)

- Kontakt & Termin: Online-Termin buchen oder kurz per Mail/Telefon melden.

- Vorab-Check: Beruf, Einkommen, Ziele und bestehende Verträge grob klären.

- Gesundheitsdaten & Risikovoranfrage: Falls sinnvoll, bereiten wir eine anonyme Voranfrage vor.

- Tarifvergleich & Vertragsdesign: 2–3 passende Tarife, Schicht 1 vs. 3, Dynamik, Endalter, ggf. Zwei-Vertrags-Regelung.

- Antragstellung: Sauberes Ausfüllen, Einbau von Nachversicherung und AU-Klausel.

- Nachbetreuung: Anpassungen bei Jobwechsel, Gehaltssprung, Familiengründung oder Immobilienkauf.

Die meisten Schritte lassen sich per Videocall und mit digitalen Unterlagen erledigen – Sie bekommen strukturierte Zusammenfassungen zum Nachlesen.

10. Häufige Fehler – und wie Sie sie vermeiden

- „Ich bin noch jung, ich warte einfach.“ – Junge Gesundheitsdaten sind oft gut; eine spätere Verschlechterung verteuert oder verhindert den Abschluss.

- „Mein Arbeitgeber oder der Staat regelt das schon.“ – Gruppen-BU und gesetzliche Rente reichen bei hohen Gehältern meist nicht (siehe 3.4).

- „Ich fülle die Gesundheitsfragen schnell aus.“ – Genau hier entstehen die Probleme, die Jahre später im Leistungsfall zählen.

- „Ich nehme den billigsten Online-Tarif.“ – Der Preis ist sichtbar, die Qualität der Bedingungen oft nicht.

- „Endalter 60 reicht.“ – Pläne ändern sich; eine BU-Lücke kurz vor Rentenbeginn wird teuer.

Bei angestellten Akademikern in Aachen sehe ich am häufigsten zwei Dinge: Die BU-Rente wird zu niedrig angesetzt – und die Nachversicherung wird vergessen. Wer mit 30 abschließt und das Gehalt in zehn Jahren verdoppelt, steht ohne Nachversicherungsgarantie mit einem Schutz da, der nicht mehr passt. Und: Verschieben Sie den Abschluss nicht wegen der Steuerfrage Schicht 1 oder 3. Die saubere Absicherung steht an erster Stelle, die Feinoptimierung an zweiter. Beantworten Sie die Gesundheitsfragen lieber einmal zu gründlich – das entscheidet im Leistungsfall.

Jan Pohl · ungebundener Versicherungsmakler in Aachen seit 1999

BU-Beratung in Aachen – online oder vor Ort

Tragen Sie Ihre Unterlagen für die Gesundheitsfragen zusammen, definieren Sie grob Ihre Wunsch-BU-Rente – und lassen Sie ungebunden prüfen, welche Lösung in Ihrer Situation wirklich passt.

Termin zur Beratung vereinbaren11. FAQ – Häufige Fragen zur BU in Aachen

Reicht für mich als angestellter Akademiker nicht die gesetzliche Absicherung?

In der Regel nicht. Die gesetzliche Erwerbsminderungsrente knüpft an die allgemeine Erwerbsfähigkeit an, nicht an Ihren Beruf, und liegt bei hohen Einkommen deutlich unter dem Nettoeinkommen. Die private BU schließt die Lücke und schützt genau Ihren aktuellen Beruf.

Bin ich über eine BU vom Arbeitgeber nicht schon abgesichert?

Selten vollständig. Eine Gruppen-BU ist an den Job gekoppelt, oft niedrig gedeckelt und im Leistungsfall je nach Durchführungsweg nachgelagert als Einkommen zu versteuern. Eine eigene private BU ist personenbezogen, wandert mit und lässt sich frei gestalten – eine Gruppenlösung kann sie ergänzen, selten ersetzen.

Was kostet mich eine Vorerkrankung am Ende wirklich?

Das zeigt die anonyme Risikovoranfrage: möglich sind Normalannahme, ein Risikozuschlag (oft als Prozentsatz oder fester Euro-Betrag), ein Ausschluss einer Diagnose, eine Zurückstellung oder eine Ablehnung. Wir fragen bei mehreren Versicherern anonym an und zeigen Ihnen die Ausgänge samt Zuschlag in Euro nebeneinander.

Wie hoch sollte meine BU-Rente sein?

Als Orientierung 60–80 % Ihres Nettoeinkommens. Wichtig ist, dass die Rente Ihre wesentlichen Fixkosten abdeckt und noch Luft für die Lebenshaltung bleibt.

Was passiert mit meiner BU bei Jobwechsel oder Teilzeit?

Eine private BU ist personenbezogen, nicht arbeitgeberbezogen – Sie nehmen sie mit. Wichtig ist, dass die Bedingungen spätere Änderungen abbilden und Nachversicherungen ermöglichen.

Was ist mit alten Diagnosen, an die ich mich kaum erinnere?

Deshalb Patientenquittungen und Leistungsübersichten der Kasse anfordern und Arztberichte sammeln. Achten Sie auf Abrechnungsdiagnosen, die medizinisch nicht Ihrer echten Krankengeschichte entsprechen (siehe 6.2) – solche Einträge kann nur der behandelnde Arzt korrigieren.

Gibt es Besonderheiten für Mitarbeitende an RWTH oder FH Aachen?

Häufig geht es um befristete Verträge und den Wechsel zwischen Hochschule und Industrie. Dafür gibt es einen eigenen Leitfaden für wissenschaftliche Mitarbeitende – die BU-Grundprinzipien bleiben vergleichbar.

12. Glossar – wichtige Begriffe

Abstrakte Verweisung: Verweis auf einen theoretisch möglichen anderen Beruf; guter Tarif verzichtet darauf.

Nachversicherungsgarantie: Spätere Erhöhung der Rente ohne erneute Gesundheitsprüfung.

AU-Klausel: Vorübergehende Leistung bei längerer Arbeitsunfähigkeit, noch vor BU-Anerkennung.

Prognosezeitraum: Zeitraum, für den die BU voraussichtlich bestehen muss (i. d. R. 6 Monate).

Risikozuschlag: Beitragsaufschlag wegen eines erhöhten Gesundheitsrisikos.

Ertragsanteil: Nur laufzeitabhängiger Anteil der Rente, der steuerpflichtig ist.

Dieser Leitfaden dient der allgemeinen Information und ersetzt keine individuelle Beratung im Einzelfall. Angaben zu Steuern, Recht und Tarifen ohne Gewähr; maßgeblich sind die jeweiligen Versicherungsbedingungen und Ihre persönliche Situation. Jan Pohl ist ungebundener Versicherungsmakler in Aachen; steuerliche Fragen klären Sie bitte mit einem Steuerberater.