Versorgungswerk vs. BU Anwälte – dieser Vergleich ist für Rechtsanwältinnen und Rechtsanwälte eine der wichtigsten Versicherungsfragen überhaupt. Das anwaltliche Versorgungswerk leistet typischerweise erst bei vollständiger Berufsunfähigkeit, während eine private Berufsunfähigkeitsversicherung bereits ab 50 % Einschränkung im zuletzt ausgeübten Beruf zahlt. Diese Seite zeigt, wo die Versorgungslücke entsteht, was das in Euro bedeutet und wie eine passende BU-Strategie für Rechtsanwälte aussieht.

Versorgungswerk vs. BU für Anwälte:

Einkommensschutz oder Absicherung des Totalausfalls?

Das anwaltliche Versorgungswerk ist als Pflichtabsicherung wichtig – aber als alleiniger Schutz bei Berufsunfähigkeit für die meisten Anwälte nicht ausreichend. Entscheidend ist nicht, ob irgendwo „BU-Rente" steht, sondern wann gezahlt wird, unter welchen Voraussetzungen und was Sie dafür aufgeben müssten. Die Antworten unterscheiden sich je nach Versorgungswerk – die grundlegende Systemlogik aber nicht.

Die Kern-Erkenntnis

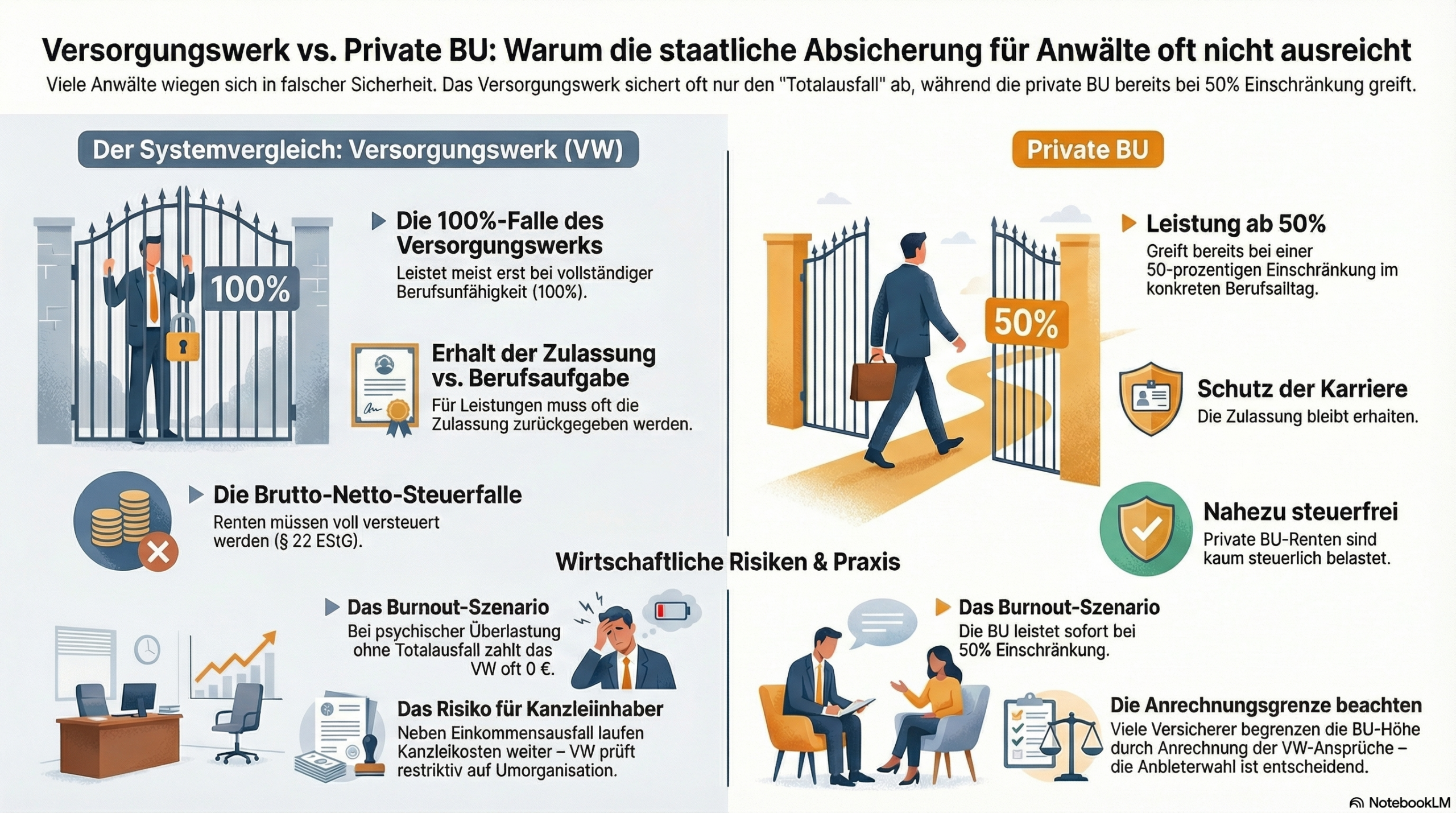

Das Versorgungswerk leistet typischerweise erst bei vollständiger Berufsunfähigkeit. Eine private BU leistet meist bereits ab 50 % Einschränkung im zuletzt ausgeübten Beruf.

Der entscheidende Hebel

Für Leistungen aus dem Versorgungswerk ist häufig entscheidend, dass Sie Ihre anwaltliche Tätigkeit vollständig aufgeben – und damit die Zulassung zurückgeben müssen. Die private BU zahlt vor diesem Punkt.

Die praktische Folge

Wer nur auf das Versorgungswerk setzt, ist oft erst dann abgesichert, wenn die anwaltliche Karriere faktisch beendet ist. Für die häufigeren Teil-Ausfälle entsteht eine reale Versorgungslücke von oft mehreren tausend Euro pro Monat.

Inhalt

- Die kurze Antwort

- Wo die Lücke entsteht

- Systemvergleich in der Tabelle

- Definitionen: Was heißt das konkret?

- Unterschätzter Faktor: Besteuerung der VW-Rente

- Anrechnung des Versorgungswerks durch BU-Anbieter

- Praxisbeispiel: Der Burnout-Fall

- Rechenbeispiel in Euro

- Typische Denkfehler

- Makler-Einschätzung

- So gehen Sie sinnvoll vor

- Häufige Fragen

Versorgungswerk vs. BU Anwälte: Was das je nach Karrieresituation bedeutet

Angestellte Anwälte

Als angestellter Rechtsanwalt tragen Sie kein Kanzleirisiko – aber Ihr Einkommen ist bei Erkrankung ohne private BU vollständig ungeschützt, sobald das Krankentagegeld ausläuft. Das Versorgungswerk leistet auch hier erst bei vollständiger Berufsaufgabe.

Besonders relevant: Wer als angestellter Anwalt eine psychische Erkrankung oder einen Burnout erlebt und nur noch eingeschränkt leistungsfähig ist, kann einen BU-Leistungsfall haben – ohne dass eine Kündigung oder Berufsaufgabe vorliegen muss.

Kanzleiinhaber und Partner

Als Kanzleiinhaber summiert sich das Risiko: Neben dem privaten Einkommensausfall laufen Kanzleimiete, Personalkosten und laufende Verträge weiter. Die wirtschaftliche Lücke ist deshalb häufig deutlich größer als bei angestellten Kollegen.

Hinzu kommt: Wer die Zulassung zurückgeben muss, um Versorgungswerksleistungen zu erhalten, verliert damit auch die Grundlage der Kanzlei. Die private BU schützt genau davor – sie zahlt, bevor dieser Punkt erreicht ist.

Die kurze Antwort

Die Frage „Versorgungswerk oder BU für Anwälte?" lässt sich klar beantworten: Das Versorgungswerk ist keine gleichwertige Alternative zur privaten Berufsunfähigkeitsversicherung. Es leistet typischerweise erst bei vollständiger Berufsunfähigkeit und häufig unter sehr strengen Voraussetzungen – in vielen Satzungen dann, wenn die anwaltliche Tätigkeit beziehungsweise die Zulassung aufgegeben werden muss. Eine private BU leistet dagegen meist bereits ab 50 % Einschränkung im zuletzt ausgeübten Beruf. Das Versorgungswerk schützt damit vor allem den Totalausfall, die private BU die kritische Phase davor. Sinnvoll ist deshalb fast nie die Frage „Versorgungswerk oder BU?", sondern: „Wie groß muss meine BU zusätzlich zum Versorgungswerk sein?"

Wo die Lücke entsteht: Die 100%-Falle

Viele Anwälte sehen in ihren Unterlagen zum Versorgungswerk eine mögliche Berufsunfähigkeitsrente und schließen daraus, bereits ausreichend geschützt zu sein. Das ist der Denkfehler.

Das Versorgungswerk funktioniert in der Praxis in vielen Fällen nach dem Prinzip Alles oder nichts: Leistung erst dann, wenn Sie Ihren Beruf als Rechtsanwalt praktisch gar nicht mehr ausüben können. Viele Satzungen sehen als Nachweis ausdrücklich die Rückgabe der Zulassung vor. Als konkretes Beispiel: Die Satzung der Bayerischen Rechtsanwalts- und Steuerberaterversorgung (§ 29 Abs. 1) verlangt die Einstellung der beruflichen Tätigkeit und die Rückgabe der Zulassung. Die genauen Voraussetzungen hängen vom jeweils zuständigen Versorgungswerk ab – die grundlegende Systemlogik ist jedoch in den meisten Fällen vergleichbar.

Die private BU funktioniert anders: Sie schützt bereits dann, wenn Ihre Arbeitskraft erheblich eingeschränkt ist – typischerweise ab 50 % bezogen auf den zuletzt konkret ausgeübten Beruf. Wer also mandatsfähig war, aber keine belastbaren Schriftsätze mehr verantworten, keine Verhandlungen mehr führen und keine Fristen mehr zuverlässig halten kann, kann bereits einen BU-Leistungsfall haben – ohne jemals die Zulassung zurückgegeben zu haben.

Versorgungswerk vs. BU für Anwälte: Systemvergleich

| Kriterium | Versorgungswerk | Private BU | Konsequenz für Anwälte |

|---|---|---|---|

| Leistungsauslöser | Typischerweise vollständige Berufsunfähigkeit | Meist ab 50 % BU im zuletzt ausgeübten Beruf | Die BU greift deutlich früher |

| Zulassung / Berufsaufgabe | Häufig Rückgabe der Zulassung als Nachweispflicht erforderlich | Keine Aufgabe der Zulassung erforderlich | BU schützt vor dem Karriereabbruch, nicht erst danach |

| Berufsbezug | Satzungsabhängig, oft restriktiv; bei Kanzleiinhabern kann geprüft werden, ob durch Umorganisation noch Einkommen erzielbar ist | Konkreter zuletzt ausgeübter Beruf zählt; gute Tarife verzichten explizit auf Umorganisationsprüfung | Gerade für Kanzleiinhaber und Partner ein wesentlicher Unterschied |

| Verweisung / Umorganisation | Abstrakte Verweisung auf verwandte Tätigkeiten möglich; Umorganisation der Kanzlei kann als Gegenargument herangezogen werden | Moderne Tarife: kein Verweis auf andere Berufe, kein Verweis auf Umorganisation (je nach Tarif) | Ohne diesen Verzicht könnte der Versicherer argumentieren, Sie könnten „irgendwie" noch Einkommen erzielen |

| AU-Klausel | Nicht vorhanden | In guten Tarifen enthalten: leistet schon bei Krankschreibung | Brückenleistung bei langem Krankenstand ohne nachgewiesene BU |

| Rentenhöhe | Beitrags- und satzungsabhängig; Ø ca. 1.770 € / Monat | Individuell planbar, orientiert am Nettoeinkommen | Junge Anwälte haben sonst oft eine große Unterdeckung |

| Steuer | Rente muss mit dem persönlichen Steuersatz voll versteuert werden (Schicht 1, § 22 Abs. 1 EStG) | Steuerliche Belastung kaum ins Gewicht fallend | VW-Rente netto deutlich niedriger als ausgewiesen |

| Satzungsrisiko | Satzung kann mehrheitlich geändert werden – zu Lasten der Mitglieder | Vertragliche Vereinbarung, einseitig nicht abänderbar | Private BU bietet Planungssicherheit |

| Anpassung / Dynamik | Nicht flexibel steuerbar | Über Dynamik und Nachversicherung individuell anpassbar | Langfristig besser an steigendes Einkommen anpassbar |

| Praktische Funktion | Absicherung des Totalausfalls | Absicherung des Einkommensverlusts schon vor Totalausfall | Beide Systeme haben eine grundlegend andere Rolle |

Definitionen: Was heißt das konkret?

Berufsunfähigkeit im Versorgungswerk

Im Versorgungswerk geht es typischerweise nicht um die Frage, ob Sie Ihren konkreten Kanzleialltag noch zur Hälfte schaffen. Entscheidend ist häufig, ob Sie den Beruf als Rechtsanwalt überhaupt noch ausüben können – und ob Sie dies durch die Rückgabe der Zulassung dokumentieren.

Das bedeutet für Anwälte konkret: Der Leistungsanspruch entsteht häufig erst dann, wenn die anwaltliche Berufsausübung praktisch endet – mit allen wirtschaftlichen Konsequenzen für Mandate, Marktposition und Partnerperspektiven.

Berufsunfähigkeit in der privaten BU

Die private BU prüft, ob Sie Ihren zuletzt ausgeübten Beruf in seiner konkreten Ausgestaltung noch mindestens zur Hälfte ausüben können.

Das ist für Anwälte entscheidend: Wer Mandate nicht mehr zuverlässig führen, keine Schriftsätze mehr sauber verantworten oder keine Verhandlungen mehr belastbar wahrnehmen kann, kann bereits berufsunfähig sein – obwohl medizinisch noch kein Totalausfall vorliegt und die Zulassung formal noch besteht.

Warum der Zulassungsverzicht so gravierend ist

Für Rechtsanwälte ist die Zulassung nicht bloß Formalie, sondern wirtschaftliche Grundlage. Wer für den Leistungsbezug aus dem Versorgungswerk faktisch aus dem Beruf herausmuss, verliert nicht nur aktuelles Einkommen – sondern oft auch Mandatsbeziehungen, Marktposition, Partnerperspektiven und Rückkehroptionen.

Genau deshalb lautet die eigentliche Frage nicht: „Gibt es irgendeine BU-Rente?" Sondern: „Wann bekomme ich Geld – und was muss ich dafür aufgeben?"

Unterschätzter Faktor: Die Besteuerung der Versorgungswerksrente

Ein Aspekt, der in der Diskussion häufig übersehen wird: Die BU-Rente aus dem Versorgungswerk ist der sogenannten Schicht 1 zuzuordnen und muss nach § 22 Abs. 1 Satz 3 EStG mit dem persönlichen Steuersatz voll versteuert werden. Der steuerpflichtige Anteil steigt jedes Jahr.

| Jahr des Leistungsbezugs | Steuerpflichtiger Anteil der VW-Rente | Netto bei 30 % Steuersatz (Beispiel) |

|---|---|---|

| 2025 | ca. 85 % | Auf 1.000 € Rente ca. 745 € netto |

| 2040 | ca. 95 % | Auf 1.000 € Rente ca. 715 € netto |

| 2058 | 100 % | Auf 1.000 € Rente ca. 700 € netto |

Die Leistung aus einer privaten BU-Versicherung wird demgegenüber steuerlich kaum belastet. Die tatsächliche Nettolücke zwischen Versorgungswerk und privatem Bedarf ist deshalb regelmäßig größer als eine reine Bruttokalkulation nahelegt.

Anrechnung des Versorgungswerks durch private BU-Anbieter

Wer als Anwalt eine private BU abschließen möchte, stößt auf ein weiteres praktisches Problem: Viele Versicherer rechnen die Versorgungswerksleistung auf die Absicherungshöhe an, sobald ein bestimmter Schwellenwert überschritten wird. Das begrenzt, wie viel private BU-Rente überhaupt beantragt werden kann.

Wie die Anrechnung funktioniert

Versicherer gehen davon aus, dass Anwälte im Leistungsfall neben der privaten BU auch Leistungen aus dem Versorgungswerk erhalten. Ab einer bestimmten kombinierten Rentenhöhe sehen die Versicherer eine Überversorgung und begrenzen die maximale private BU-Rente entsprechend.

Die Anrechnungsgrenzen unterscheiden sich erheblich: Manche Anbieter rechnen bereits ab 36.000 € Jahresrente an, andere erst ab 50.000 € oder 60.000 €. Einzelne Anbieter verzichten seit 2025 ganz auf die Anrechnung. Für Anwälte mit hohem Einkommen ist das eine der wichtigsten Stellschrauben bei der Tarifauswahl.

Was das für die Planung bedeutet

Wer als Kanzleiinhaber oder gut verdienender angestellter Anwalt eine hohe BU-Absicherung benötigt, muss den richtigen Anbieter gezielt auswählen. Denn bei falscher Tarifwahl kann die angedachte Absicherungshöhe nicht erreicht werden – oder die bestehende Versorgungswerksrente wird bereits ab dem ersten Euro auf die private BU angerechnet.

Praxis-Szenario: Der Burnout-Fall in der Kanzlei

Ein 42-jähriger Rechtsanwalt, Partner in einer mittelgroßen Kanzlei, leidet an einer schweren Depression mit Erschöpfungssymptomatik. Er kann täglich noch zwei bis drei Stunden organisatorische Tätigkeiten erledigen, aber keine belastbaren Mandantengespräche führen, keine Schriftsätze sauber verantworten und keine Fristenarbeit dauerhaft zuverlässig leisten.

Versorgungswerk

Es liegt noch kein vollständiger Ausfall vor. Die anwaltliche Tätigkeit ist formal nicht vollständig eingestellt, die Zulassung nicht zurückgegeben. Ergebnis: 0 € können in dieser Zwischenphase ein realistisches Szenario sein.

Private BU

Wenn die konkrete anwaltliche Tätigkeit zu mindestens 50 % nicht mehr ausgeübt werden kann, ist der Leistungsfall erfüllt. Ergebnis: laufende BU-Rente, ohne Zulassungsverzicht. Mit AU-Klausel greift der Schutz bereits ab der Krankschreibung.

Rechenbeispiel: Was bedeutet die Lücke in Euro?

Die folgende Übersicht zeigt, was in der Zwischenphase – also wenn das Versorgungswerk noch nicht leistet – monatlich auf dem Spiel steht. Alle Zahlen sind illustrative Beispielwerte.

| Position | Angestellter Anwalt (Beispiel) | Kanzleiinhaber (Beispiel) |

|---|---|---|

| Nettoeinkommen vor Erkrankung | 4.200 € | 7.000 € (verfügbarer Überschuss) |

| Benötigter Mindestbedarf | ca. 3.200 € | ca. 5.000 € |

| VW-Leistung in der Zwischenphase | 0 € (typisches Szenario) | 0 € (typisches Szenario) |

| Private BU-Rente (Beispiel) | 2.500 € | 4.000 € |

| Monatliche Lücke ohne private BU | ca. 3.200 € | ca. 5.000 € |

Hinweis: Bei Kanzleiinhabern kommen zu den privaten Fixkosten oft noch laufende Kanzleikosten (Miete, Personal, Software) hinzu, die das Einkommensrisiko weiter erhöhen.

Die 4 gefährlichsten Denkfehler

-

„Ich bin Pflichtmitglied, also bin ich abgesichert."

Abgesichert ist vor allem der Totalausfall. Nicht automatisch Ihr laufender Lebensstandard, und auch nicht die häufigere Zwischenphase. -

„Wenn ich wirklich krank bin, zahlt das Versorgungswerk schon."

Viele reale BU-Fälle liegen unterhalb der 100-%-Schwelle. Psychische Erkrankungen, Burnout, chronische Erschöpfung: Genau diese Fälle fallen im Versorgungswerk oft durch das Raster. -

„Ich könnte ja theoretisch noch etwas Juristisches machen."

Genau diese theoretische Restleistungsfähigkeit kann im Versorgungswerk problematisch sein: Es prüft, ob der Beruf als Ganzes noch ausübbar ist – nicht, ob Sie Ihren konkreten Kanzleialltag noch stemmen können. -

„Die BU ist zu teuer."

Teuer ist in der Regel die fehlende Liquidität in einer mehrjährigen Krankheitsphase. Wer als Anwalt monatlich mehrere tausend Euro an Mindestbedarf hat und keinerlei laufenden Einkommensersatz, gerät schnell in wirtschaftliche Not – unabhängig von vorhandenem Vermögen.

Makler-Einschätzung von Jan Pohl

In der Praxis wird das Versorgungswerk von Anwälten regelmäßig überschätzt. Die dort ausgewiesene Berufsunfähigkeitsrente wird gedanklich oft wie eine private BU behandelt. Genau das ist der Fehler.

Das Versorgungswerk ist wichtig – aber es schützt typischerweise erst am Ende der Eskalation. Die private BU schützt davor, dass aus einer gesundheitlichen Krise sofort eine wirtschaftliche Krise wird. Wer die Zwischenphase ohne Absicherung durchlaufen muss, verliert nicht nur Einkommen – sondern oft auch Mandatsstamm, Kanzleiposition und Rückkehroptionen.

Ein weiterer Punkt wird oft übersehen: Die Versorgungswerksrente ist steuerpflichtig und der Anrechnungsanteil steigt jedes Jahr. Netto fällt sie damit noch kleiner aus, als auf dem Hochrechnungsblatt steht.

Meine Einordnung: Für Anwälte ist die Frage „Versorgungswerk oder BU?" nicht zielführend. Die richtige Frage ist fast immer: „Wie groß muss die BU zusätzlich zum Versorgungswerk sein – und welcher Anbieter rechnet das Versorgungswerk möglichst wenig an?"

So gehen Sie sinnvoll vor

Versorgungswerk konkret prüfen

Nicht nur die Rentenhöhe lesen, sondern die konkreten Leistungsvoraussetzungen: Wann liegt BU vor? Muss die Zulassung zurückgegeben werden? Gibt es eine abstrakte Verweisungsklausel?

Versorgungslücke netto berechnen

Wie viel Geld benötigen Sie monatlich, wenn Sie nur noch eingeschränkt arbeiten können? Kanzleikosten, Darlehen, Lebenshaltung – konservativ gerechnet und unter Berücksichtigung der Besteuerung der VW-Rente.

BU sauber strukturieren – AU-Klausel einplanen

Anbieter mit möglichst geringer oder keiner Anrechnung des Versorgungswerks wählen. Gesundheitsangaben sauber aufbereiten, Nachversicherungsoptionen einplanen.

Warum die AU-Klausel hier besonders zählt: Gerade bei psychischen Erkrankungen und Burnout kann die ärztliche Begutachtung zur Feststellung des BU-Grads Monate dauern. Die AU-Klausel sichert in dieser Zeit den Cashflow – sie zahlt bereits ab Krankschreibung, während der BU-Grad noch geprüft wird. Ohne diese Klausel entsteht eine Finanzierungslücke genau in der Phase, in der die Belastung ohnehin am größten ist.

Weiterführende Seiten im Anwälte-Cluster

Häufige Fragen

Zahlt das Versorgungswerk bei 50 % Berufsunfähigkeit?

In der Regel nicht. Die meisten Versorgungswerks-Satzungen kennen keine 50-%-Schwelle. Leistungen werden typischerweise erst bei vollständiger Berufsunfähigkeit erbracht – nicht bei einer erheblichen, aber nicht vollständigen Einschränkung. Genau darin liegt der zentrale Unterschied zur privaten BU, die bereits ab 50 % leistet.

Was passiert, wenn ich noch teilweise als Anwalt arbeiten kann?

Genau das ist die gefährlichste Zwischenzone: Sie sind gesundheitlich erheblich eingeschränkt, können aber formal noch einen Teil Ihrer anwaltlichen Tätigkeit ausüben. Für das Versorgungswerk ist das in vielen Fällen kein Leistungsfall. Für die private BU kann es – bei entsprechendem Ausmaß der Einschränkung – bereits ein Leistungsfall sein. Tarife mit AU-Klausel leisten zudem schon dann, wenn Sie krankgeschrieben sind, unabhängig vom BU-Grad.

Reicht das Versorgungswerk für Anwälte als Berufsunfähigkeitsschutz aus?

In der Regel nicht. Das Versorgungswerk leistet typischerweise erst bei vollständiger Berufsunfähigkeit und unter deutlich strengeren Voraussetzungen als eine private BU. Die häufigeren Fälle – erhebliche Einschränkung ohne vollständigen Ausfall – sind durch das Versorgungswerk meist nicht abgedeckt.

Muss ich als Anwalt meine Zulassung aufgeben, um Leistungen aus dem Versorgungswerk zu erhalten?

In vielen Versorgungswerks-Satzungen ist die Einstellung der beruflichen Tätigkeit und die Rückgabe der Zulassung ausdrücklich als Nachweispflicht vorgesehen. Das ist einer der gravierendsten Unterschiede zur privaten BU, die keine Aufgabe der Zulassung verlangt.

Ab wann zahlt eine private BU für Rechtsanwälte?

Eine private BU leistet typischerweise ab 50 % Berufsunfähigkeit bezogen auf den zuletzt konkret ausgeübten Beruf. Wer also als Anwalt keine Schriftsätze mehr verantworten, keine Verhandlungen mehr führen oder keine Fristen mehr zuverlässig halten kann, kann bereits einen Leistungsfall haben – ohne dass ein vollständiger Ausfall vorliegt. Tarife mit AU-Klausel leisten bereits bei Krankschreibung, unabhängig vom BU-Nachweis.

Warum ist die Kombination aus Versorgungswerk und privater BU für Anwälte sinnvoll?

Weil beide Systeme unterschiedliche Funktionen haben: Das Versorgungswerk sichert vor allem den Totalausfall ab. Die private BU schützt das Einkommen bereits bei erheblicher Einschränkung – also in der Phase, die statistisch viel häufiger eintritt als der vollständige Berufsausfall.

Was bedeutet die Anrechnung des Versorgungswerks bei der privaten BU?

Viele private BU-Anbieter begrenzen die maximale versicherbare Rentenhöhe für Versorgungswerks-Mitglieder, weil sie im Leistungsfall eine Kombination aus privater Rente und Versorgungswerksleistung annehmen. Die Anrechnungsgrenzen unterscheiden sich je nach Anbieter erheblich – von 36.000 € bis hin zu keiner Anrechnung. Die Wahl des richtigen Anbieters ist deshalb für Anwälte mit höherem Einkommen besonders relevant.

Ist das Thema für angestellte und selbstständige Anwälte gleich relevant?

Ja, aber mit unterschiedlicher Tragweite. Bei Kanzleiinhabern kommen zu den privaten Lebenshaltungskosten noch laufende Kanzleikosten (Miete, Personal, laufende Verträge) hinzu, die das Einkommensrisiko im Leistungsfall erheblich vergrößern. Auch Partnerperspektiven und Rückkehroptionen spielen eine größere Rolle als bei angestellten Anwälten.

Soll ich Ihre Versorgungslücke als Anwalt prüfen?

Wir prüfen gemeinsam, wie Ihr Versorgungswerk tatsächlich leistet, welche Lücke bei teilweiser Berufsunfähigkeit entsteht und wie eine passende BU-Struktur – einschließlich der richtigen Anbieterauswahl – dazu aussehen kann.

Jetzt Termin zum Strategie-Check buchenBU für Rechtsanwälte

Tarife, Klauseln und der Weg zum passenden Schutz.

Versorgungswerk der Rechtsanwälte

Leistungen, Lücken und was Mitglieder wissen sollten.

BU-Nachversicherung

Absicherung mitwachsen lassen – ohne neue Gesundheitsprüfung.

Was die Satzungen wirklich vorsehen

Satzungsvergleich aller 16 Versorgungswerke: 100-%-Hürde, Zulassungsregel, Quoten.