Zulassung als Rechtsanwalt: Die Berufshaftpflicht als Voraussetzung

Ohne Versicherungsnachweis keine Zulassung – und ohne lückenlose Police droht ihr Widerruf. Was Sie für den Antrag brauchen, welche Deckungssummen gelten und welche Fehler Berufsanfänger machen.

Jan Pohl · Versicherungsmakler Aachen · § 34d GewO

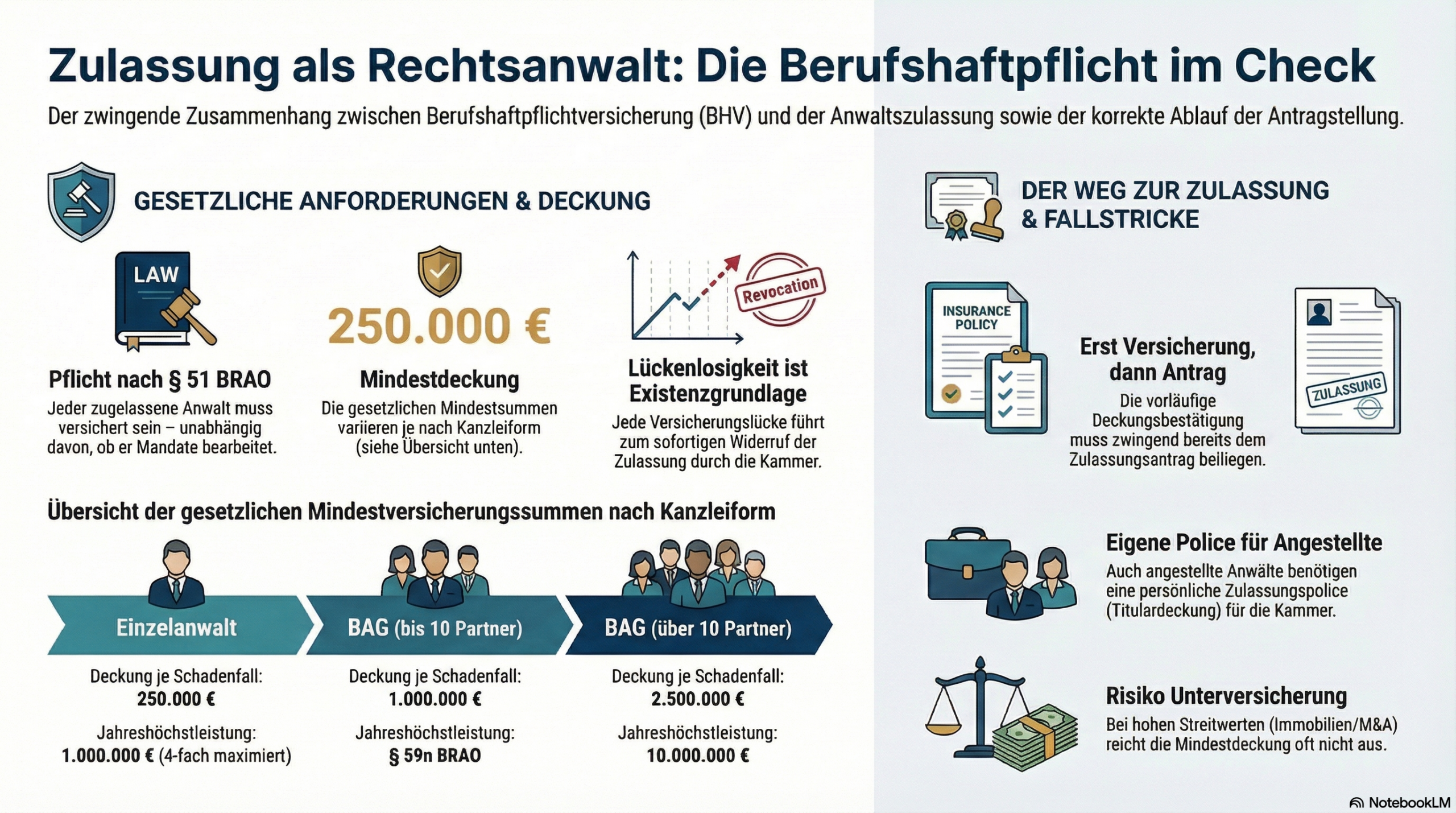

Die Berufshaftpflicht ist keine optionale Absicherung – sie ist gesetzliche Voraussetzung für die Zulassung als Rechtsanwalt nach § 51 BRAO. Wer den Zulassungsantrag bei der Rechtsanwaltskammer stellt, muss den Versicherungsnachweis bereits mitbringen. Diese Seite erklärt den Ablauf, die gesetzlichen Mindestdeckungssummen und die häufigsten Fehler in der frühen Karrierephase.

Das Wichtigste in Kürze

- Gesetzliche Pflicht: § 51 BRAO verpflichtet jeden zugelassenen Rechtsanwalt zur Berufshaftpflicht – unabhängig davon, ob er tatsächlich Mandate bearbeitet.

- Zulassungsvoraussetzung: Für die Zulassung als Rechtsanwalt ist die Berufshaftpflicht Pflicht – ohne Versicherungsnachweis erteilt die Rechtsanwaltskammer keine Zulassung nach § 12 BRAO.

- Mindestdeckung: 250.000 € pro Schadenfall, 1.000.000 € pro Jahr (4-fach maximiert).

- Beim Antrag: Eine vorläufige Deckungsbestätigung genügt zunächst – der endgültige Nachweis folgt nach Zulassung.

- Lückenlosigkeit: Jede Unterbrechung ist eine Berufspflichtverletzung und kann zum Widerruf der Zulassung führen.

Die Berufshaftpflichtversicherung ist nach § 51 BRAO keine Empfehlung, sondern formale Zulassungsvoraussetzung für Rechtsanwälte in Deutschland. Ohne Versicherungsnachweis wird die Zulassung nicht erteilt. Die Pflicht besteht für die gesamte Dauer der Zulassung – also auch in Phasen ohne aktive Mandatsbearbeitung, während Kanzleipflichtbefreiungen oder bei reiner Titelführung. Die gesetzliche Mindestversicherungssumme beträgt 250.000 Euro je Schadenfall, begrenzt auf 1.000.000 Euro pro Versicherungsjahr (Stand: April 2026 – jährlich prüfen). Wer seine Police kündigt oder eine Lücke entstehen lässt, riskiert den Widerruf der Zulassung nach § 14 Abs. 2 Nr. 9 BRAO.

Was bedeutet das konkret – ohne Vorwissen erklärt

Stellen Sie sich vor, ein Anwalt macht einen Fehler: Er versäumt eine Frist, und sein Mandant verliert dadurch 80.000 Euro. Der Mandant hat einen Schadensersatzanspruch gegen den Anwalt. Genau dafür ist die Berufshaftpflichtversicherung da – sie übernimmt berechtigte Forderungen und wehrt unberechtigte oder überhöhte Ansprüche ab.

Der Gesetzgeber hat entschieden, dass dieser Schutz so wichtig ist, dass kein Anwalt ohne ihn tätig sein darf. Deshalb ist die Berufshaftpflicht keine freiwillige Option, sondern Bedingung der Zulassung. Wer keine Police hat oder eine Lücke entstehen lässt, darf nicht mehr als Rechtsanwalt tätig sein.

Das betrifft übrigens nicht nur selbstständige Kanzleiinhaber, sondern jeden, der die Zulassung hält – also auch angestellte Rechtsanwälte, die ausschließlich in einer Kanzlei arbeiten, ohne eigene Mandate.

Berufshaftpflicht bei der Zulassung als Rechtsanwalt: Gesetzliche Mindestdeckung

Zulassung als Rechtsanwalt: Ablauf von der Antragstellung bis zur laufenden Berufshaftpflicht

Der Zulassungsprozess ist geradlinig – wenn man die Reihenfolge kennt. Das Missverständnis vieler Berufsanfänger: Sie glauben, erst zugelassen zu werden und dann eine Police abzuschließen. Es ist umgekehrt.

-

Versicherung vor dem Antrag abschließen Sie benötigen bereits bei Antragstellung eine Police oder eine vorläufige Deckungsbestätigung. Ohne diesen Nachweis nimmt die Kammer den Antrag nicht an.

-

Vorläufige Deckungsbestätigung einreichen Gängige Praxis: Der Versicherer stellt eine vorläufige Deckungsbestätigung aus, die speziell für die Kammervorlage formuliert ist. Sie ist nicht identisch mit dem Versicherungsschein.

-

Zulassung durch die RAK Nach Prüfung aller Unterlagen – inklusive Versicherungsnachweis – erteilt die Rechtsanwaltskammer die Zulassung.

-

Endgültiger Versicherungsnachweis nach Zulassung Der Versicherer stellt jetzt die endgültige Musterbescheinigung nach § 51 BRAO aus. Wichtig: Die Police allein genügt nicht – es muss die vorgeschriebene Bescheinigung sein.

-

Lückenlose Fortführung während der gesamten Zulassung Ab diesem Moment muss die Police dauerhaft bestehen. Der Versicherer ist gesetzlich verpflichtet, der Kammer jede Änderung, Kündigung oder Lücke unverzüglich zu melden.

Angestellter Rechtsanwalt und Syndikusanwalt: Welche Berufshaftpflicht bei der Zulassung?

Gerade in der frühen Karrierephase beginnen viele Anwälte als Angestellte in einer Kanzlei. Ein weit verbreitetes Missverständnis lautet: „Ich bin über meinen Arbeitgeber mitversichert – ich brauche keine eigene Police für meine Zulassung als Rechtsanwalt."

Angestellter Rechtsanwalt in einer Kanzlei

Die Kanzlei-Berufshaftpflicht deckt Sie als angestellten Anwalt für Ihre dienstliche Tätigkeit ab. Die Zulassung selbst ist aber an einen persönlichen Versicherungsnachweis geknüpft. Sie benötigen also eine eigene Zulassungspolice – auch wenn Sie keinerlei Mandate außerhalb der Kanzlei bearbeiten. In der Praxis spricht man von einer Titulardeckung oder Zulassungspolice: ein schlanker, kostengünstiger Mindestschutz, der ausschließlich die Zulassung aufrecht erhält.

Syndikusrechtsanwalt

Seit 2016 sind reine Syndikusrechtsanwälte, die ausschließlich für ihren Arbeitgeber tätig sind, von der Versicherungspflicht befreit – sofern sie keine separate Zulassung als „klassischer" Rechtsanwalt halten. Sobald Sie aber eine Nebenzulassung besitzen oder gelegentlich externe Mandate übernehmen, gilt die Pflicht nach § 51 BRAO uneingeschränkt.

| Situation | Eigene BHV notwendig? | Art der Police |

|---|---|---|

| Selbstständiger Einzelanwalt | Pflicht | Vollumfänglich, dem Risikoprofil angepasst |

| Angestellter Rechtsanwalt in Kanzlei | Pflicht | Zulassungspolice (Titulardeckung) genügt, solange keine eigenen Mandate |

| Angestellter RA mit Nebenmandaten | Pflicht | Vollständige Police für eigene Tätigkeit erforderlich |

| Syndikusrechtsanwalt (rein) | Nicht erforderlich | Keine eigene BHV nötig (Ausnahme: Nebenzulassung) |

| Syndikus + Nebenzulassung als RA | Pflicht | Eigene Police für die Rechtsanwaltszulassung |

| Zulassung ruhend / kanzleipflichtbefreit | Pflicht | Pflicht bleibt – an Zulassung gebunden, nicht an Tätigkeit |

Praxisbeispiel: Wenn die Mindestdeckung bei der Zulassung als Rechtsanwalt nicht reicht

Die gesetzliche Mindestdeckung von 250.000 € je Schadenfall – Pflichtgrundlage für jede Berufshaftpflicht bei der Zulassung – klingt nach einer soliden Absicherung. In der Praxis zeigt sich jedoch, dass sie für bestimmte Mandate schnell eng werden kann – besonders bei Immobilien-, Gesellschafts- oder Kapitalmarktrecht mit höheren Streitwerten.

Fall A – Mindestdeckung reicht aus

| Schadenursache | Fristversäumnis bei Kündigung eines Mietvertrags |

| Schaden des Mandanten | 38.000 € |

| Deckungssumme der Police | 250.000 € |

| Ergebnis | Vollständig gedeckt – Versicherer übernimmt |

Typischer Alltagsfall: Frist- oder Terminversäumnis mit überschaubarem Schaden.

Fall B – Mindestdeckung wird knapp

| Schadenursache | Fehlerhafte Beratung bei Unternehmenskauf (GmbH-Transaktion) |

| Schaden des Mandanten | 320.000 € |

| Deckungssumme der Police | 250.000 € (gesetzliches Minimum) |

| Ungedeckter Betrag | 70.000 € – persönlich haftbar |

| Selbstbehalt (max. zulässig) | 2.500 € (1 % der Mindestversicherungssumme) |

| Ergebnis bei 500.000 € Deckung | Vollständig gedeckt – keine persönliche Haftung |

Wer in Rechtsgebieten mit höheren Streitwerten tätig ist, sollte eine Deckungssumme von mindestens 500.000 € bis 1.000.000 € je Schadenfall wählen. Das ist keine Luxusentscheidung – sondern Risikomanagement.

Typische Fehler in der frühen Karrierephase

- Zu spät versichert: Die Police erst nach Einreichung des Zulassungsantrags abschließen – damit fehlt der Versicherungsnachweis und der Antrag kann nicht bearbeitet werden.

- Falsche Bescheinigung: Den Versicherungsschein statt der Musterbescheinigung nach § 51 BRAO bei der Kammer einreichen. Die Kammer akzeptiert nur das spezifische Bescheinigungsdokument.

- Lücke beim Kammerwechsel: Der Wechsel in eine andere RAK-Region erfordert rechtzeitig eine Anschlussversicherung. Wer das vergisst, riskiert eine Lücke – mit berufsrechtlichen Konsequenzen.

- Kanzlei-BHV als ausreichend betrachten: Angestellte Anwälte, die glauben, die Police des Arbeitgebers ersetzt die eigene Zulassungspolice.

- Mindestdeckung als Empfehlung verstehen: 250.000 € sind das gesetzliche Minimum, nicht die Empfehlung für tatsächliche Risiken. Wer in kapitalintensiven Rechtsgebieten tätig ist, ist damit strukturell unterversichert.

- Kündigung in Übergangsphasen: Die BHV während Elternzeit, Sabbatical oder Auslandsaufenthalt kündigen – während die Zulassung weiterhin besteht.

Makler-Einschätzung

Die Berufshaftpflicht für Rechtsanwälte ist in ihrer Grundstruktur einfacher als viele andere Versicherungen: Die gesetzliche Pflicht lässt wenig Interpretationsspielraum. Wo ich in der Praxis die meisten Probleme sehe, sind die Übergangsphasen – der Wechsel von der Kanzlei in die Industrie, der Einstieg als Syndikus mit alter Zulassung im Hintergrund, oder der Kammerwechsel, der nicht rechtzeitig mit einer Anschlussversicherung abgesichert wurde.

Die Titulardeckung ist ein sinnvolles Instrument, wenn Sie ausschließlich über Ihren Arbeitgeber tätig sind und keine eigenen Mandate übernehmen. Sie ist aber kein Sicherheitspuffer für Nebentätigkeiten. „Freundschaftsmandate" oder gelegentliche Beratungen außerhalb der Kanzlei – das ist genau die Zone, in der eine Zulassungspolice schnell zu knapp wird.

Meine Empfehlung: Klären Sie beim Antrag auf Zulassung, welche Police Sie tatsächlich brauchen – nicht, welche der günstigste Einstieg ist.

Jan Pohl · Versicherungsmakler Aachen · § 34d GewO

Nächste Schritte

- Versicherungsbedarf klären: Sind Sie Einzelanwalt, Angestellter oder Syndikus? Das bestimmt, ob Sie eine Vollpolice oder eine Titulardeckung benötigen.

- Deckungsbestätigung rechtzeitig anfordern: Der Versicherer benötigt in der Regel einige Werktage. Beantragen Sie die vorläufige Bescheinigung, bevor Sie den Zulassungsantrag einreichen.

- Musterbescheinigung nach § 51 BRAO anfordern: Nach Zulassung muss die endgültige Bescheinigung bei der Kammer eingereicht werden – nicht der Versicherungsschein.

- Laufzeit und Anschlusspflicht sicherstellen: Stellen Sie sicher, dass die Police nahtlos weiterläuft – auch bei Kammerwechsel, Auslandsaufenthalt oder Tätigkeitspause.

Häufige Fragen zur Zulassung und Berufshaftpflicht

Wann muss ich die Berufshaftpflicht für die Zulassung als Rechtsanwalt abschließen – vor oder nach der Zulassung?

Vor der Zulassung – oder genauer: vor dem Antrag auf Zulassung. Bei Antragstellung müssen Sie der Rechtsanwaltskammer einen Versicherungsnachweis vorlegen. In der Praxis genügt zunächst eine vorläufige Deckungsbestätigung des Versicherers. Die endgültige Musterbescheinigung nach § 51 BRAO erteilt der Versicherer nach erfolgter Zulassung.

Reicht die Berufshaftpflicht meines Arbeitgebers für meine Zulassung?

Nein. Auch wenn Sie als angestellter Rechtsanwalt über die Police Ihrer Kanzlei für Ihre dortige Tätigkeit abgedeckt sind, ist die Zulassung an einen persönlichen Versicherungsnachweis geknüpft. Sie benötigen eine eigene Zulassungspolice. Wenn Sie ausschließlich im Angestelltenverhältnis tätig sind und keine eigenen Mandate übernehmen, genügt dafür eine schlanke Titulardeckung.

Was passiert, wenn ich die Berufshaftpflicht kündige oder eine Lücke entsteht?

Der Versicherer ist nach § 51 Abs. 6 BRAO gesetzlich verpflichtet, die Kammer über jede Änderung, Kündigung oder Unterbrechung zu informieren. Die Kammer muss dann nach § 14 Abs. 2 Nr. 9 BRAO die Zulassung widerrufen – in der Regel mit Sofortvollzug. Eine Lücke stellt außerdem eine Berufspflichtverletzung dar, die berufsrechtlich geahndet werden kann. Entstandene Lücken lassen sich über eine Rückwärtsversicherung (§ 2 VVG) nachträglich schließen.

Wie lange gilt die vorläufige Deckungsbestätigung?

Das hängt vom Versicherer ab – in der Regel gilt sie für 30 bis 90 Tage. Sie ist nicht als Dauerversicherungsnachweis konzipiert, sondern als Brücke zwischen Antragstellung und endgültiger Zulassung. Sobald die Zulassung erteilt ist, sollten Sie umgehend die endgültige Musterbescheinigung nach § 51 BRAO anfordern.

Muss ich als Syndikusrechtsanwalt eine Berufshaftpflicht abschließen?

Reine Syndikusrechtsanwälte, die ausschließlich für ihren Arbeitgeber tätig sind und keine separate Zulassung als Rechtsanwalt halten, sind seit 2016 von der Versicherungspflicht befreit. Sobald Sie aber zusätzlich als klassischer Rechtsanwalt zugelassen sind oder gelegentlich externe Mandate übernehmen, gilt § 51 BRAO uneingeschränkt.

Gilt die Versicherungspflicht auch während der Elternzeit oder eines Auslandsaufenthalts?

Ja. Die Versicherungspflicht ist an die Zulassung geknüpft, nicht an die tatsächliche Berufsausübung. Das bedeutet: Auch während Kanzleipflichtbefreiungen, Elternzeit, Berufsausübungsverboten oder Auslandsaufenthalten bleibt die Pflicht bestehen, solange Sie die Zulassung zur Rechtsanwaltschaft aufrechterhalten. Wer die Pflicht nicht erfüllen möchte, muss die Zulassung zurückgeben.

Was bedeutet „Titulardeckung" oder „Zulassungspolice"?

Das sind informelle Bezeichnungen für eine Police, die ausschließlich dazu dient, die formalen Anforderungen der Zulassung zu erfüllen – mit der gesetzlichen Mindestdeckungssumme von 250.000 € pro Schadenfall. Sie ist deutlich günstiger als eine vollwertige BHV und eignet sich für angestellte Rechtsanwälte, die keine eigenen Mandate bearbeiten. Sobald eigene Mandate hinzukommen, sollte die Deckung angepasst werden.

Was kostet eine Titulardeckung im Vergleich zu einer vollständigen Berufshaftpflicht?

Eine Titulardeckung – also eine Police mit der gesetzlichen Mindestdeckungssumme für angestellte Rechtsanwälte ohne eigene Mandate – liegt typischerweise im niedrigen dreistelligen Bereich pro Jahr. Eine vollwertige Berufshaftpflicht bei der Zulassung als Rechtsanwalt mit 1.000.000 € Deckungssumme für einen Einzelanwalt mit 100.000–150.000 € Jahresumsatz kostet erfahrungsgemäß zwischen 1.000 und 1.500 € jährlich. Die konkrete Prämie hängt von Tätigkeitsprofil, Rechtsgebieten, Umsatz und Selbstbehalt ab.

Weiterführende Seiten im Anwälte-Cluster

Deckungsbestätigung für Ihre Zulassung anfragen

Ob Erstzulassung, Kammerwechsel oder Wechsel in die Selbstständigkeit – ich helfe Ihnen, die richtige Police rechtzeitig und ohne Lücken einzurichten.

Jetzt Gespräch vereinbarenVor der Kammerzulassung

VSH zur Zulassung direkt anfragen

Für die Kammerzulassung brauchen Sie eine Berufshaftpflicht. Mit unserem Formular fragen Sie die Pflichtversicherung gleich mit den passenden Ergänzungs-Sparten zusammen an — abgestimmt auf Ihre geplante Konstellation.

- Pflichtsumme nach § 51 BRAO direkt wählbar

- Gründungs-/Übernahme-Trigger im Formular vorhanden

- Rechtsform-Wahlhilfe (Einzelkanzlei, Sozietaet, PartG mbB)

- Eingaben bleiben im Browser, kein Auto-Versand

Für Rechtsanwälte, Steuerberater und Wirtschaftsprüfer.

Vor der Kammerzulassung

VSH zur Zulassung direkt anfragen

Für die Kammerzulassung brauchen Sie eine Berufshaftpflicht. Mit unserem Formular fragen Sie die Pflichtversicherung gleich mit den passenden Ergänzungs-Sparten zusammen an — abgestimmt auf Ihre geplante Konstellation.

- Pflichtsumme nach § 51 BRAO direkt wählbar

- Gründungs-/Übernahme-Trigger im Formular vorhanden

- Rechtsform-Wahlhilfe (Einzelkanzlei, Sozietaet, PartG mbB)

- Eingaben bleiben im Browser, kein Auto-Versand

Für Rechtsanwälte, Steuerberater und Wirtschaftsprüfer.