Altersvorsorge mit 30: Warum der wichtigste Zeitpunkt genau jetzt ist

Mit 30 wirkt der Ruhestand noch weit entfernt. Genau deshalb ist dieses Alter so entscheidend: Wer jetzt strukturiert beginnt, nutzt Zeit, Zinseszins und Flexibilität deutlich besser als jemand, der erst zehn Jahre später startet.

Inhalt

- Warum Altersvorsorge mit 30 so entscheidend ist

- Zinseszins verstehen: Warum Warten so teuer ist

- Zinseszinsrechner – Kosten des Wartens

- Wie hoch ist die Rentenlücke mit 30?

- Typische Vorsorgesituation mit 30

- Welche Strategie ist mit 30 sinnvoll?

- Wie viel sollte man mit 30 sparen?

- Inflation – der stille Gegner

- Altersvorsorge mit 30 für Akademiker

- Häufige Fehler

- Häufige Fragen

- Fazit

In diesem Artikel erfahren Sie:

- warum die Altersvorsorge mit 30 besonders effektiv ist

- wie groß die typische Rentenlücke sein kann

- welche Vorsorgebausteine sinnvoll kombiniert werden können

- was es konkret kostet, wenn Sie später anfangen

Sie möchten Ihre Altersvorsorge nicht nur theoretisch verstehen, sondern konkret strukturieren?

Persönliche Beratung anfragenWarum Altersvorsorge mit 30 so entscheidend ist

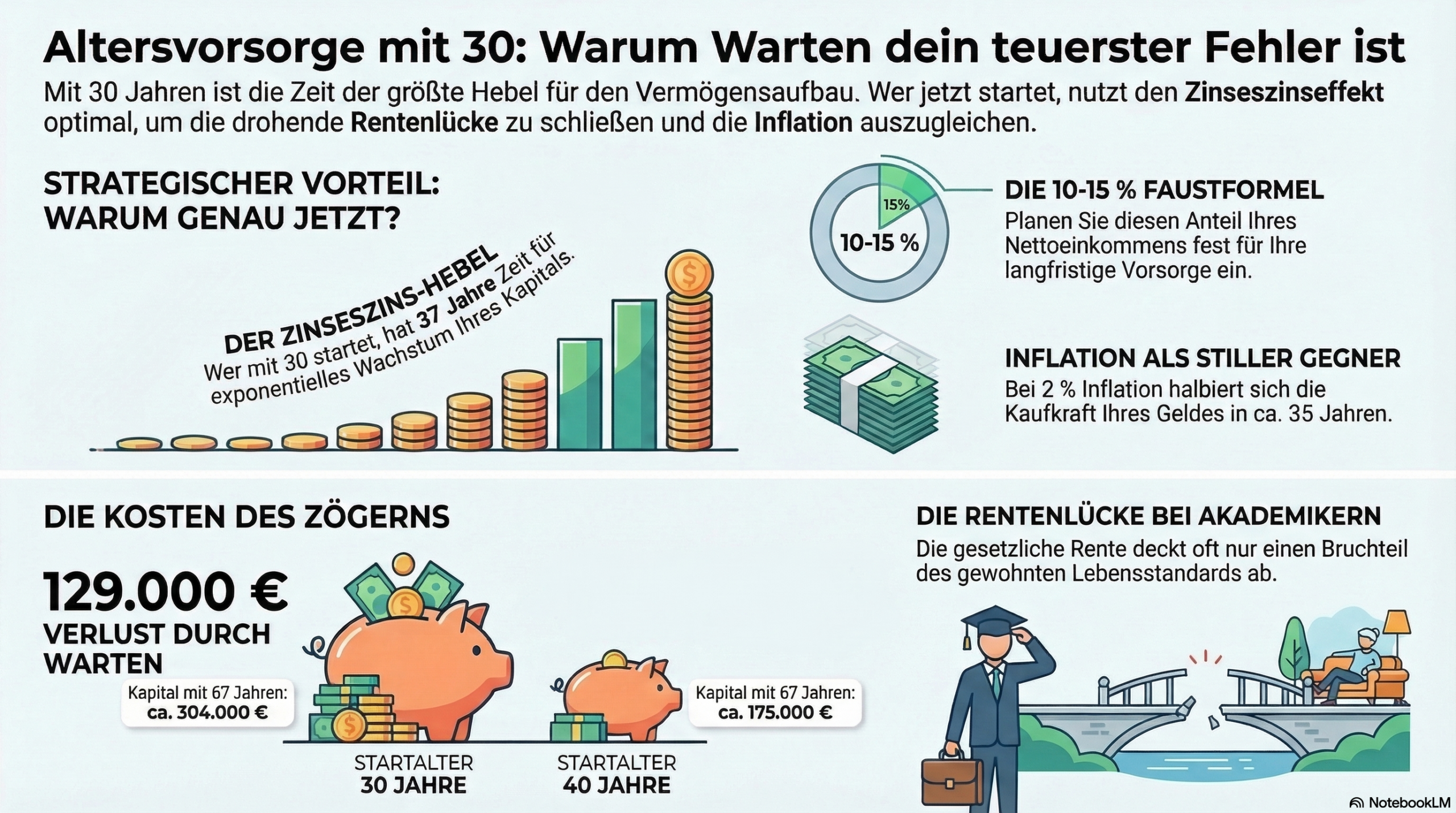

Viele Menschen unterschätzen, wie stark sich ein früher Start auswirkt. Nicht das perfekte Produkt ist am Anfang der wichtigste Faktor, sondern die Zeit bis zum Ruhestand. Wer mit 30 startet, hat bis zum 67. Lebensjahr noch 37 Jahre. Wer erst mit 40 beginnt, hat nur noch 27 Jahre.

Der Grund ist der Zinseszinseffekt. Er sorgt dafür, dass nicht nur Ihre Beiträge wachsen, sondern auch die bereits erzielten Erträge wieder Erträge erwirtschaften. Gerade mit 30 ist das entscheidend, weil Sie meist noch einen langen Anlagehorizont, eine steigende Einkommensperspektive und genug Zeit für Korrekturen im Lebensverlauf haben.

Ein früher Start ermöglicht außerdem:

- geringere monatliche Sparraten bei gleichem Zielvermögen

- mehr Flexibilität bei der Produktauswahl

- mehr Spielraum bei familiären oder beruflichen Veränderungen

- bessere Chancen, Marktschwankungen langfristig auszusitzen

Zinseszins verstehen: Warum Warten so teuer ist

Viele denken bei Altersvorsorge nur in Monatsbeiträgen. Die wichtigere Frage lautet: Was kostet es, wenn ich zehn Jahre später anfange?

Ein Beispiel mit 300 Euro monatlicher Sparrate und 4 Prozent durchschnittlicher Rendite pro Jahr:

| Startalter | Monatliche Sparrate | Kapital mit 67 |

|---|---|---|

| 20 Jahre | 300 € | ca. 420.000 € |

| 30 Jahre | 300 € | ca. 304.000 € |

| 40 Jahre | 300 € | ca. 175.000 € |

- Wer mit 30 statt mit 20 beginnt, verzichtet auf rund 116.000 € mögliches Vermögen.

- Wer erst mit 40 statt mit 30 beginnt, verliert rund 129.000 €.

Diese Unterschiede entstehen nicht, weil jemand mehr spart, sondern nur wegen des späteren Starts.

Annahmen: 4 % durchschnittliche Rendite p. a., monatliche Einzahlung, Wiederanlage der Erträge, ohne Kosten und Steuern.

Zinseszinsrechner – Was kostet es, später anzufangen?

Der Unterschied zwischen einem Start mit 20, 30 oder 40 Jahren kann mehrere hunderttausend Euro betragen.

- Wie viel Vermögen können Sie bis zur Rente aufbauen?

- Was kostet Sie jedes Jahr, das Sie warten?

- Welche Sparrate bräuchten Sie, um eine Lücke zu schließen?

Ihr Ergebnis – Vermögensvergleich nach Startalter

–

Welche Sparrate schließt Ihre persönliche Rentenlücke?

Kostenlos & unverbindlich – für Akademiker, Ärzte und IngenieureNotwendige Sparrate – Start mit 30 vs. 40 Jahren

–

Individuelle Beratung für Ihre Situation

Akademiker · Ärzte · Ingenieure · Wissenschaftliche MitarbeiterWie hoch ist die Rentenlücke mit 30?

Die gesetzliche Rentenversicherung reicht bei vielen Akademikern und Gutverdienern später nicht aus, um den bisherigen Lebensstandard zu sichern. Das gilt besonders für Menschen, die spät in den Beruf eingestiegen sind, etwa nach Studium, Promotion oder Facharztausbildung.

Vereinfachtes Beispiel:

- Bruttogehalt: 5.000 € monatlich

- Spätere gesetzliche Rente: grob 2.000 bis 2.300 € monatlich

- Versorgungslücke: mehrere Tausend Euro pro Monat

Akademiker erreichen oft geringere Ersatzquoten, weil sie später ins Berufsleben starten, häufiger Einkommenssprünge haben und überdurchschnittlich verdienen.

➡ Rentenlücke berechnen – Rentenlückenrechner für Akademiker

Typische Vorsorgesituation mit 30

Viele Menschen haben mit 30 bereits erste Ansprüche aufgebaut. Die entscheidende Frage ist nicht nur, ob Vorsorge vorhanden ist, sondern wie belastbar diese später wirklich ist.

Gesetzliche Rentenversicherung

Angestellte zahlen automatisch in die gesetzliche Rente ein. Sie ist die Basis, reicht aber für viele Gutverdiener allein nicht aus.

Versorgungswerke

Ärzte, Apotheker, Architekten oder Anwälte zahlen häufig in ein berufsständisches Versorgungswerk ein. Diese Versorgung ist oft besser als die gesetzliche Rente – dennoch bleibt häufig eine Lücke.

Betriebliche Altersvorsorge

Viele Arbeitgeber bieten eine betriebliche Altersvorsorge an. Sie kann sinnvoll sein, vor allem wenn ein Arbeitgeberzuschuss gezahlt wird.

Vorteile

- Steuerliche Begünstigung möglich

- Häufig Arbeitgeberzuschuss (15 %)

- Systematischer Vermögensaufbau

Worauf Sie achten sollten

- Spätere Besteuerung mitdenken

- Flexibilität oft geringer als freies Depot

- Arbeitgeberwechsel sauber prüfen

➡ Mehr zur betrieblichen Altersvorsorge

Private Kapitalanlage

Viele beginnen zusätzlich mit ETF-Sparplänen, privaten Rentenversicherungen, Fondspolicen oder dem gezielten Aufbau eines Vermögensdepots.

➡ Mehr zum Altersvorsorgedepot

Welche Strategie ist mit 30 sinnvoll?

Eine gute Altersvorsorge besteht selten aus nur einem Produkt. In der Praxis ist meist eine Kombination mehrerer Bausteine sinnvoll.

| Baustein | Vorteil | Nachteil | Typisch sinnvoll für |

|---|---|---|---|

| Gesetzliche Rente / Versorgungswerk | Grundversorgung | Meist nicht ausreichend | Alle |

| Betriebliche Altersvorsorge | Steuervorteile, Arbeitgeberzuschuss | Weniger flexibel | Angestellte |

| ETF-Sparplan | Kostengünstig, transparent, flexibel | Marktschwankungen | Langfristig orientierte Anleger |

| Fondspolice / Privatrente | Versicherungsmantel, Struktur | Häufig höhere Kosten | Anleger mit Beratungsbedarf und Strukturwunsch |

➡ ETF oder Fondspolice – worauf Sie achten sollten

Sie möchten keine Standardlösung, sondern eine zu Ihrem Beruf und Ihrer Einkommensentwicklung passende Struktur?

Beratung zur passenden Vorsorgestruktur anfragenWie viel sollte man mit 30 sparen?

Eine brauchbare Faustregel lautet: 10 bis 15 % des Nettoeinkommens für die Altersvorsorge einplanen.

Beispiel:

- Nettoeinkommen: 3.500 €

- Sparquote: 12 % → monatlicher Vorsorgebetrag: 420 €

- Mögliche Aufteilung: 200 € ETF · 120 € Privatrente · 100 € bAV

Die richtige Sparrate hängt nicht nur vom Einkommen ab, sondern auch von Lebensstandard im Ruhestand, Familienplanung, Immobilienfinanzierung und Risikobereitschaft.

Inflation – der stille Gegner Ihrer Altersvorsorge

Viele Menschen rechnen in heutigen Euro-Beträgen und unterschätzen die Inflation. Schon bei 2 % Inflation pro Jahr halbiert sich die Kaufkraft grob innerhalb von rund 35 Jahren.

Beispiel: 3.000 € Kaufkraft heute können im Ruhestand nur noch einer Kaufkraft von etwa 1.500 € entsprechen.

Deshalb ist es wichtig, nicht nur zu sparen, sondern langfristig auch auf reale Wertentwicklung zu achten.

➡ Mehr zu Risikoklassen in der Altersvorsorge

Altersvorsorge mit 30 für Akademiker

Viele Mandanten haben spezielle berufliche Rahmenbedingungen. Gerade deshalb reicht eine pauschale Standardlösung oft nicht aus.

🔬 Wissenschaftliche Mitarbeiter & Doktoranden

- Häufig befristete Verträge

- Später Wechsel in die Industrie

- Oft unterschätzte Versorgungslücken

🩺 Assistenzärzte

- Hohes Einkommenspotenzial

- Versorgungswerk statt gesetzlicher Rente

- Früher Start besonders wertvoll

🏛️ Beamte

- Pension statt gesetzlicher Rente

- Dennoch zusätzliche Vorsorge sinnvoll

- Private Vermögensbildung bleibt wichtig

➡ Altersvorsorge für angestellte Anwälte

Häufige Fehler bei der Altersvorsorge mit 30

Zu spät anfangen

Der größte Fehler ist nicht das falsche Produkt, sondern jahrelanges Aufschieben.

Nur auf die gesetzliche Rente vertrauen

Für viele Akademiker und Gutverdiener reicht die gesetzliche Absicherung später nicht aus.

Zu konservativ investieren

Mit 30 ist der Anlagehorizont meist noch sehr lang. Wer ausschließlich auf Sicherheit setzt, riskiert langfristig Kaufkraftverlust.

Keine klare Strategie

Einzelne Verträge ersetzen keine saubere Vorsorgeplanung.

Kosten und Struktur nicht prüfen

Gebühren, Flexibilität, Verfügbarkeit und steuerliche Behandlung müssen zusammen betrachtet werden.

Häufige Fragen zur Altersvorsorge mit 30

Ist 30 zu spät für die Altersvorsorge?

Nein. Mit 30 haben Sie in der Regel noch mehrere Jahrzehnte bis zum Ruhestand. Es ist aber ein sehr guter Zeitpunkt, jetzt strukturiert anzufangen und nicht weiter zu warten.

Wie viel sollte man mit 30 für die Rente sparen?

Als grobe Orientierung sind 10 bis 15 % des Nettoeinkommens sinnvoll. Die tatsächlich passende Sparrate hängt von Ihrer persönlichen Rentenlücke ab.

Was ist wichtiger: früh anfangen oder hohe Beiträge zahlen?

Beides ist wichtig. In der Praxis ist ein früher Start oft der stärkere Hebel, weil der Zinseszins über viele Jahre wirkt.

Was passiert, wenn ich erst mit 40 beginne?

Dann sinkt der Zeitraum für den Vermögensaufbau deutlich. Um auf das gleiche Ergebnis wie bei einem Start mit 30 zu kommen, ist meist eine deutlich höhere Sparrate nötig – genau das zeigt Rechner 2 oben.

Weiterführende Seiten

Autor & Vertrauenselement

Jan Pohl – Unabhängiger Versicherungsmakler in Aachen mit Spezialisierung auf Ärzte, Wissenschaftler und Beamte. Registriert im Vermittlerregister nach §34d GewO (Nr. D-6LQ8-VHMG3-85).

Fazit: Mit 30 legen Sie die Grundlage für finanzielle Freiheit

Mit 30 ist die Altersvorsorge kein Thema für „später", sondern eines der finanziell wichtigsten Projekte überhaupt. Wer jetzt beginnt, profitiert vom Zinseszinseffekt, von niedrigeren notwendigen Monatsraten und von mehr Flexibilität im Lebensverlauf.

- Versorgungslücke einschätzen

- Bestehende Ansprüche prüfen

- Eine langfristige Strategie aufbauen

- Früh und konsequent anfangen

Altersvorsorge mit 30 strukturiert angehen

Wenn Sie Ihre Vorsorge passend zu Beruf, Einkommen und Zielbild sauber aufsetzen möchten, ist jetzt der richtige Zeitpunkt.