Berufshaftpflicht für Kanzleien und Rechtsanwälte

Pflichtversicherung nach § 51 BRAO, Kanzleipolice vs. persönliche Police, Deckungslücken bei PartG mbB und GmbH – klar erklärt, klar getrennt.

Was ist die Berufshaftpflicht für Rechtsanwälte?

Die Police übernimmt zwei Kernfunktionen: Sie entschädigt den Mandanten bei berechtigten Ansprüchen und wehrt unbegründete Forderungen ab (passiver Rechtsschutz / Abwehrfunktion). Ohne gültigen Versicherungsnachweis erteilt die Kammer keine Zulassung.

Stellen Sie sich vor: Ein Anwalt übersieht eine Verjährungsfrist. Der Mandant verliert dadurch seinen Anspruch auf 385.000 € Schadensersatz. Diesen Schaden muss der Anwalt ersetzen – aus eigener Tasche, wenn keine Versicherung einspringt. Genau dafür ist die Berufshaftpflicht da.

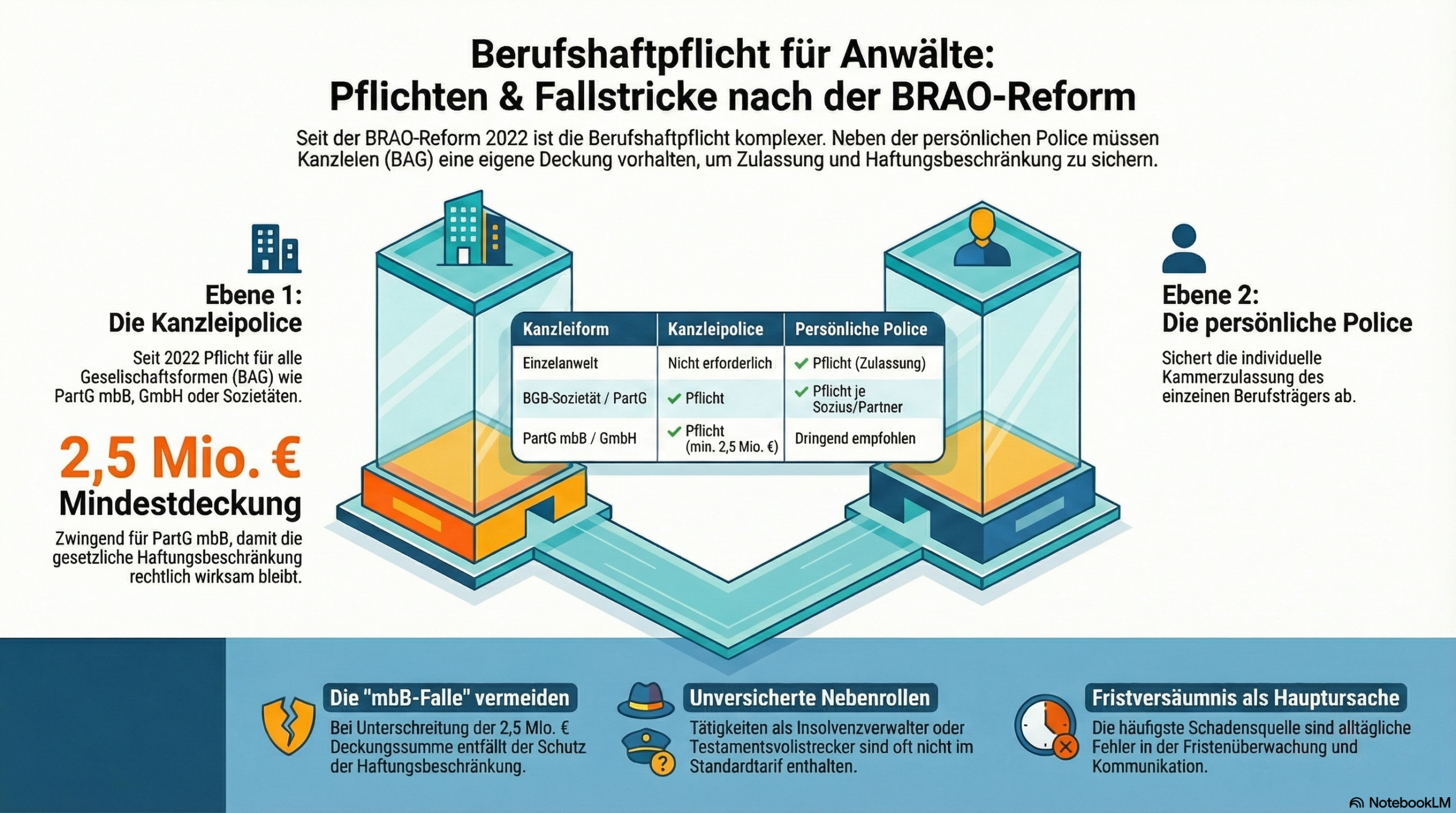

Warum Kanzlei und Person getrennt absichern?

Versichert Ansprüche gegen die Kanzlei als Gesellschaft. Pflicht für alle BAG-Formen (Sozietät, PartG, PartG mbB, GmbH, AG). Rechtsgrundlage: § 59n BRAO.

Sichert den einzelnen Rechtsanwalt für seine Kammerzulassung ab. Bei Einzelanwälten die einzige Police; bei Sozien/Gesellschaftern ergänzt sie die Kanzleipolice oder wird als Anschlussdeckung (Layermodell) strukturiert.

Typische Falle: Wer in einer PartG mbB tätig ist, geht oft davon aus, die Gesellschaftspolice fange alles ab. Das stimmt nur für mandatsbezogene Fehler – und nur, wenn die Mindestdeckung von 2,5 Mio. € gewährleistet ist. Für eigene deliktische Fehler außerhalb des Mandats bleibt eine persönliche Restexposition bestehen.

Versicherungssystematik nach Kanzleirechtsform

| Kanzleiform | Kanzleipolice | Pers. Police | Hinweis |

|---|---|---|---|

| Einzelanwalt | — | ✔ Pflicht | Nur persönliche Police; keine BAG vorhanden |

| BGB-Sozietät | ✔ Pflicht | ✔ je Sozius | Gesamtschuldnerische Haftung aller Sozien |

| PartG (ohne mbB) | ✔ Pflicht | ✔ je Partner | Handelnder Partner haftet persönlich neben Gesellschaft |

| PartG mbB | ✔ Pflicht | Empfohlen | Haftungsbeschr. nur bei mind. 2,5 Mio. € Deckung; persönliche Restrisiken bleiben |

| Anwalts-GmbH / AG | ✔ Pflicht | Empfohlen | Gesellschaft haftet; GF-/Vorstandshaftung gesondert prüfen |

Deckungssummen – Pflicht, Praxis und Rechenbeispiel

135.000 € verbleiben als ungedeckter Schaden – persönliche Haftung. Bei M&A-Mandaten oder Immobilientransaktionen sind Schadenshöhen von 1–5 Mio. € keine Ausnahme. Die Deckungssumme sollte am Schadenspotenzial des größten laufenden Mandats ausgerichtet werden – nicht an der gesetzlichen Mindestgrenze.

Maximierung und Jahreshöchstleistung

Die meisten Tarife begrenzen die Gesamtleistung pro Versicherungsjahr auf ein Vielfaches der Einzelfallsumme (z. B. 4-fach = 1 Mio. € Jahreshöchst bei 250.000 € Einzeldeckung). Für Kanzleien mit mehreren Berufsträgern oder hohem Mandatsvolumen sollten Jahreshöchstleistung und Einzelfalldeckung getrennt verhandelt werden.

Nebenrollen erhöhen das Risikoprofil

Insolvenzverwalter, Testamentsvollstrecker, Mediator, Schiedsrichter, Beirat oder Aufsichtsrat – in vielen Standardtarifen ausgeschlossen oder nur auf Anfrage einschließbar. Wer diese Rollen übernimmt, muss den Schutz explizit erweitern, bevor das erste Mandat beginnt.

5 typische Fehler bei der Policenstruktur in Kanzleien

Diese Fehler zeigen sich unabhängig von Kanzleigröße und Mandatsprofil:

Typische Schadenszenarien in der Kanzlei

Die häufigsten Schadensursachen betreffen nicht Ausnahmen, sondern alltägliche Abläufe – Fristen, Kommunikation, Vertretungsregelungen:

Berufshaftpflicht vs. Bürohaftpflicht (Betriebshaftpflicht)

Berufshaftpflicht

- Vermögensschäden durch Beratungsfehler

- Fristversäumnisse, Vertragsfehler

- Passiver Rechtsschutz / Abwehrfunktion

- Pflichtversicherung nach § 51 BRAO

- Deckt das Mandatsverhältnis ab

Bürohaftpflicht / Betriebshaftpflicht

- Personen- und Sachschäden im Betrieb

- Mandant stürzt in der Kanzlei

- Schäden am Mietobjekt

- Schäden durch Mitarbeiter außerhalb des Mandats

- Keine Pflichtversicherung, aber sinnvoll

Empfehlung: Beide Policen möglichst beim gleichen Versicherer, um Abgrenzungsstreitigkeiten im Schadensfall zu vermeiden. Für digitale Risiken (Ransomware, Datenverlust) ist zusätzlich eine Cyberversicherung zu prüfen – Bürohaftpflicht deckt Cyberrisiken in der Regel nicht ab.

Syndikusanwälte und angestellte Rechtsanwälte: Abgrenzung

Diese Seite gilt für

- Kanzleigründer und Inhaber

- Partner in Sozietät / PartG / PartG mbB

- Gesellschafter in Anwalts-GmbH / AG

- Kanzleien mit externem Mandatsverhältnis

Andere Situation – andere Beratung

- Syndikusanwalt im Unternehmen

- Angestellter Anwalt ohne eigene Mandatsbeziehung

- Referendare (Versicherung über Ausbildungsstätte)

Jan Pohls Einschätzung

In meiner Beratungspraxis begegnen mir regelmäßig zwei Muster – und beide sind vermeidbar:

Die PartG mbB mit zu niedriger Deckung. Viele Kanzleigründer wählen die PartG mbB bewusst für die Haftungsbeschränkung – und versichern dann mit 250.000 € Deckung. Die Beschränkung greift rechtlich erst ab 2,5 Mio. €. Das Ergebnis: Der Name „mbB" ist vorhanden, der Schutz fehlt.

Unversicherte Nebenrollen als Insolvenzverwalter. Wer Insolvenzverwaltungsmandate übernimmt, sitzt auf einer eigenständigen Haftungsquelle – und merkt erst im Schadensfall, dass der Standardtarif diese Tätigkeit ausschließt. Ich empfehle, diese Tätigkeiten vor dem ersten Mandat zu melden, nicht danach.

Mein Rat für Kanzleigründungen und Strukturwechsel: Kanzleipolice und persönliche Police gemeinsam analysieren – als koordiniertes System. Das gilt besonders beim Strukturwechsel: Aufnahme eines neuen Partners, Umwandlung von Sozietät in PartG mbB, Ausgründung einer GmbH. Jeder Schritt erzeugt neue Versicherungspflichten und häufig Deckungslücken im Übergang.

Jan Pohl, Versicherungsmakler · versicherungsmakler.ac · Aachen · Reg.-Nr. D-6LQ8-VHMG3-85

Häufige Fragen

Weiterführende Themen

Kanzleistruktur-Check – kostenlos und unverbindlich

Ich analysiere Ihre bestehende Policenstruktur, identifiziere Lücken zwischen Gesellschafts- und Personalpolice und zeige Ihnen, wo Sie über- oder unterversichert sind. Persönlich, ungebunden, in Aachen.