Berufsunfähigkeitsversicherung für Ärzte

Infektionsklausel, Umorganisationsklausel und die richtige BU-Rente entscheiden, ob Ihre Absicherung im Ernstfall trägt – nicht der Beitrag. Diese Seite ordnet die ärztespezifischen Klauseln, die Höhe und die Versorgungswerk-Lücke für Klinikärzte, Niedergelassene und Assistenzärzte.

BU-Check für Ärzte buchenWelche Berufsunfähigkeitsversicherung passt zu Ärzten?

Eine private BU, die (1) die Infektionsklausel mit behördlichem Tätigkeitsverbot einschließt, (2) auf die abstrakte Verweisung verzichtet und eine arztspezifische Berufsklausel bietet, (3) bei Niedergelassenen die Umorganisation klar begrenzt, (4) eine BU-Rente in Höhe von Netto + PKV-Beitrag zahlt und (5) eine Nachversicherungsgarantie ohne erneute Gesundheitsprüfung enthält. Der Beitrag ist zweitrangig – die Bedingungen entscheiden.

1. Warum die BU für Ärzte unverzichtbar ist

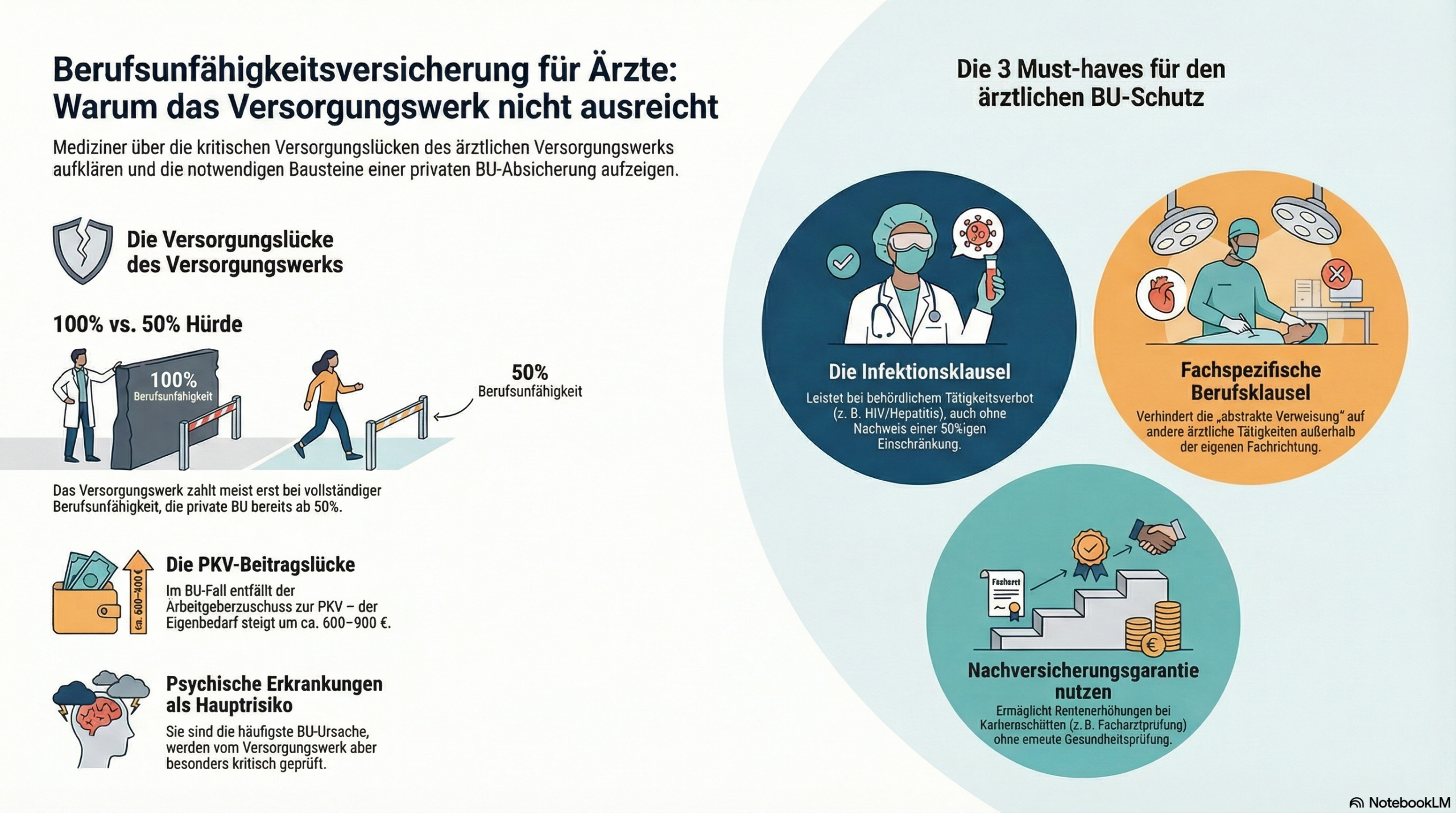

Ärztinnen und Ärzte sind über ihr Versorgungswerk pflichtversichert, nicht über die gesetzliche Rentenversicherung. Das klingt nach Absicherung – ist aber im Berufsunfähigkeitsfall eine Lücke.

Was das Versorgungswerk leistet – und was nicht

Das ärztliche Versorgungswerk leistet regelmäßig erst, wenn die gesamte ärztliche Tätigkeit eingestellt wird. Eine Teil-Berufsunfähigkeit – etwa ein Operateur, der nicht mehr operieren kann, aber auf eine gutachterliche oder administrative Tätigkeit verwiesen werden könnte – löst je nach Satzung keine Leistung aus. Die Regeln unterscheiden sich je Werk: Details im Satzungsvergleich der Versorgungswerke. Zudem ist die Rente an die Einzahldauer gekoppelt: Wer mit 32 erst wenige Jahre eingezahlt hat, erhält entsprechend wenig.

2. Infektionsklausel: der arztspezifische Kernbaustein

Mediziner tragen ein erhöhtes Risiko, durch eine Infektionskrankheit ein behördliches Tätigkeitsverbot nach §31 Infektionsschutzgesetz zu erhalten, ohne selbst medizinisch berufsunfähig zu sein. Ein solches Tätigkeitsverbot ist nicht automatisch dasselbe wie bedingungsgemäße Berufsunfähigkeit – ohne passende Infektionsklausel kann deshalb eine Leistungslücke entstehen.

Eine gute Infektionsklausel sollte ein behördliches Tätigkeitsverbot nach §31 IfSG der bedingungsgemäßen Berufsunfähigkeit möglichst weitgehend gleichstellen – ob sie das tut, hängt vom konkreten Tarif ab. Worauf es ankommt:

- Die Klausel sollte auch bei Teilverboten greifen (z. B. ein Verbot nur für invasive Eingriffe).

- Entscheidend ist eine offene Formulierung (Bezug auf §31 IfSG) statt eines abschließenden Katalogs einzelner Erreger.

- Achten Sie darauf, dass die Leistung ohne Wartezeit ab dem Verbot einsetzt.

3. Berufsklausel: was bei Ärzten anders ist

3.1 Abstrakte Verweisung – muss ausgeschlossen sein

Die abstrakte Verweisung erlaubt dem Versicherer, Sie auf einen anderen, theoretisch möglichen Beruf zu verweisen. Ein guter Tarif verzichtet vollständig darauf.

3.2 Konkrete Verweisung – die weniger bekannte Falle

Bei der konkreten Verweisung zählt, was Sie tatsächlich tun. Entscheidend ist die Definition der Lebensstellung: Sie sollte eine Einkommenseinbuße von maximal 20 % als Grenze festlegen – darunter darf nicht verwiesen werden.

3.3 Arztspezifische Berufsklausel: Fachrichtung zählt

Gute Tarife bewerten die zuletzt konkret ausgeübte Tätigkeit inklusive Fachrichtung. Für einen Operateur ist die Feinmotorik der Hand berufsprägend – das muss der Tarif abbilden.

4. Umorganisationsklausel: zentral für Praxisinhaber

Für niedergelassene Ärzte und Zahnärzte ist diese Klausel entscheidend. Sie regelt, ob der Versicherer die Leistung verweigern darf, weil die Praxis durch zumutbare Umstrukturierungen weitergeführt werden könnte – etwa indem der Inhaber nur noch organisiert statt selbst behandelt. Bei angestellten Klinikärzten steht dagegen nicht die Umorganisation im Vordergrund, sondern die zuletzt konkret ausgeübte Tätigkeit und eine mögliche Verweisung.

Zumutbarkeit ist an Kriterien gebunden:

- Wirtschaftliche Zumutbarkeit: Eine Gewinn- oder Einkommensminderung von etwa 20 % wird häufig als Grenze herangezogen – sie ersetzt aber keine Einzelfallprüfung (Praxisstruktur, Mitarbeiter, Investitionen).

- Verzicht auf Umorganisation: Der beste Schutz ist ein Tarif, der ausdrücklich darauf verzichtet, Sie auf eine umorganisierte Tätigkeit zu verweisen.

5. BU-Rentenhöhe und Steuer

5.1 Was die BU-Rente abdecken muss

Zielgröße ist Ihr Nettoeinkommen plus der volle PKV-Beitrag. Denn im Leistungsfall entfällt der Arbeitgeberzuschuss zur PKV – das erhöht den Eigenbedarf um typischerweise 600 bis 900 € im Monat.

5.2 Richtwerte nach Karrierephase

| Phase | Orientierung BU-Rente/Monat |

|---|---|

| Medizinstudium | 1.000 – 1.500 € (Einstieg sichern) |

| Assistenzarzt | 3.500 – 4.500 € |

| Facharzt / Oberarzt | 5.000 – 6.000 € |

| Niedergelassen | 6.000 – 8.000 € (privater Bedarf; laufende Praxiskosten separat über Praxisausfall) |

Richtwerte zur Orientierung, kein Tarifangebot. Die konkrete Höhe hängt von Einkommen, PKV-Beitrag und Fixkosten ab.

5.3 Steuerliche Behandlung der BU-Rente

Eine private BU-Rente wird als sonstige Einkünfte mit dem Ertragsanteil besteuert, nicht in voller Höhe. Der Ertragsanteil hängt von der voraussichtlichen Leistungsdauer ab: bei kurzer Restlaufzeit ist er niedrig, bei langer Leistungsdauer kann er spürbar sein. Für BU-Lösungen innerhalb einer Basisrente oder betrieblichen Versorgung gelten andere Regeln. Der steuerpflichtige Teil ist bei der Rentenhöhe einzuplanen, damit netto genug ankommt.

6. Psychische Erkrankungen: einer der häufigsten Gründe

Psychische Erkrankungen gehören in vielen BU-Leistungsstatistiken zu den häufigsten Ursachen für Berufsunfähigkeit – auch bei Ärzten, die durch Schichtdienst, Verantwortung und Arbeitsverdichtung besonders belastet sind. Zwei Konsequenzen:

- Bei der Absicherung: Der Tarif sollte psychische Ursachen ohne Ausschluss mitversichern. Ein pauschaler Ausschluss psychischer Erkrankungen entwertet die BU für Ärzte erheblich.

- Bei der Antragstellung: Eine zurückliegende Psychotherapie oder eine depressive Episode führen nicht automatisch zur Ablehnung, erfordern aber eine sorgfältige, anonyme Vorprüfung (siehe Abschnitt 9).

7. Praxisausfall und Selbstständige

Die BU sichert Ihr Einkommen – sie ersetzt aber nicht die laufenden Praxiskosten, wenn Sie längere Zeit ausfallen. Miete, Personal und Leasing laufen weiter. Zwei Bausteine gehören für Niedergelassene deshalb zusammengedacht:

- Eine Praxisausfallversicherung für die fortlaufenden Betriebskosten bei vorübergehender Arbeitsunfähigkeit.

- Die BU für den dauerhaften Einkommensverlust.

Wichtig: Beide greifen an unterschiedlichen Stellen – die Praxisausfallversicherung ist kurzfristig und kostenbezogen, die BU langfristig und einkommensbezogen.

8. Nachversicherung und Dynamik

Ihre Absicherung muss mit dem Einkommen mitwachsen. Eine Nachversicherungsgarantie erlaubt Erhöhungen ohne neue Gesundheitsprüfung bei Ereignissen wie:

- Approbation, Facharzttitel, Niederlassung oder deutlicher Gehaltssprung,

- Geburt oder Adoption eines Kindes – die Rente lässt sich an die neue familiäre Situation anpassen.

Ergänzend hält eine Beitragsdynamik den realen Wert der Rente gegen die Inflation. Beides sollte im Tarif enthalten und flexibel ausgestaltet sein.

9. Gesundheitsfragen und Risikovoranfrage

Die Gesundheitsprüfung entscheidet über Annahme, Ausschluss oder Ablehnung. Bei Ärzten mit dokumentierter Vorgeschichte (Rücken, Psyche, Allergien) gilt: niemals blind einen Antrag stellen.

Der richtige Weg ist die anonyme Risikovoranfrage: Mehrere Versicherer prüfen Ihre Angaben, ohne dass ein regulärer Antrag mit möglicher Ablehnung entsteht, der spätere Anträge belasten kann (etwa über das brancheninterne Hinweis- und Informationssystem, HIS). So sehen Sie vorab, wer zu welchen Bedingungen annimmt.

10. Zeitpunkt und die DRV-Befreiung nicht verpassen

Je früher, desto besser: Als Student oder Assistenzarzt sind Sie gesundheitlich meist noch ungeprüft und günstig einzustufen. Ein später Abschluss kostet mehr und riskiert Ausschlüsse.

In den Ablehnungen, die ich bei Ärzten sehe, ist fast nie der Beitrag das Problem, sondern zwei Klauseln: eine schwache Infektionsklausel und eine fehlende Begrenzung der Umorganisation bei Niedergelassenen. Ich prüfe vor jedem Antrag anonym vor – gerade bei psychischen Vordiagnosen entscheidet die Reihenfolge, nicht der Zufall. Als ungebundener Versicherungsmakler in Aachen vergleiche ich die Bedingungen über Anbieter hinweg, nicht ein Hausprodukt.

11. Typische Fehler

- Sich auf das Versorgungswerk verlassen – es zahlt erst bei Aufgabe der gesamten ärztlichen Tätigkeit und bei kurzer Einzahldauer wenig.

- BU-Rente ohne PKV-Beitrag kalkuliert – der AG-Zuschuss entfällt im Leistungsfall.

- Als Niedergelassener die Umorganisationsklausel übersehen.

- Antrag mit Vordiagnose ohne anonyme Risikovoranfrage – eine Ablehnung belastet künftige Anträge.

- DRV-Befreiungsfrist von drei Monaten verpasst.

Auch relevant für Ihre Fachgruppe

BU-Check für Ärzte

Ich prüfe Ihre Situation, die passenden Klauseln und – bei Vordiagnosen – anonym die Annahmebedingungen mehrerer Versicherer, bevor ein Antrag gestellt wird.

Beratungstermin vereinbarenHäufige Fragen zur BU für Ärzte

Reicht das ärztliche Versorgungswerk als BU-Absicherung?

Nein. Das Versorgungswerk setzt vollständige, dauerhaft nachgewiesene Berufsunfähigkeit voraus und zahlt bei kurzer Einzahldauer wenig. Eine Teil-Berufsunfähigkeit löst meist keine Leistung aus. Die private BU schließt diese Lücke.

Was ist die Infektionsklausel und brauche ich sie?

Sie zahlt die BU-Rente, wenn Sie ein behördliches Tätigkeitsverbot nach §31 IfSG erhalten – auch ohne medizinische Berufsunfähigkeit. Für Ärzte ist sie ein Kernbaustein und sollte auch Teilverbote abdecken und offen (mit Bezug auf §31 IfSG) formuliert sein.

Wie hoch sollte die BU-Rente als Arzt sein?

Mindestens Nettoeinkommen plus voller PKV-Beitrag, da im Leistungsfall der Arbeitgeberzuschuss entfällt. Niedergelassene rechnen zusätzlich Fixkosten ein. Richtwerte: Assistenzarzt 3.500–4.500 €, niedergelassen 6.000–8.000 €.

Was regelt die Umorganisationsklausel?

Bei Praxisinhabern prüft der Versicherer, ob die Praxis durch zumutbare Umbauten weiterlaufen könnte. Eine Gewinnminderung um etwa 20 % wird häufig als Grenze herangezogen; entscheidend bleibt der Einzelfall. Am besten ist ein Tarif mit ausdrücklichem Verzicht auf Umorganisation.

Ich habe eine depressive Episode in der Vorgeschichte – bekomme ich noch eine BU?

Oft ja, abhängig von Diagnose, Behandlung und Abstand. Entscheidend ist eine anonyme Risikovoranfrage vor dem Antrag, damit kein regulärer Antrag mit möglicher Ablehnung entsteht, der künftige Anträge belasten kann.

Wird die BU-Rente versteuert?

Eine private BU-Rente wird nur mit dem Ertragsanteil als sonstige Einkünfte besteuert, nicht in voller Höhe. Der Anteil hängt von der Leistungsdauer ab und kann bei langer Laufzeit spürbar sein; er sollte bei der Höhe eingeplant werden.