Entscheidungsseite nach negativer BU-Risikovoranfrage

BU abgelehnt – was tun?

Wenn Ihre Berufsunfähigkeitsversicherung abgelehnt wurde oder nur mit problematischen Ausschlüssen möglich ist, brauchen Sie keine Produktliste, sondern eine saubere Entscheidungslogik. Genau darum geht es auf dieser Seite.

Kurzüberblick

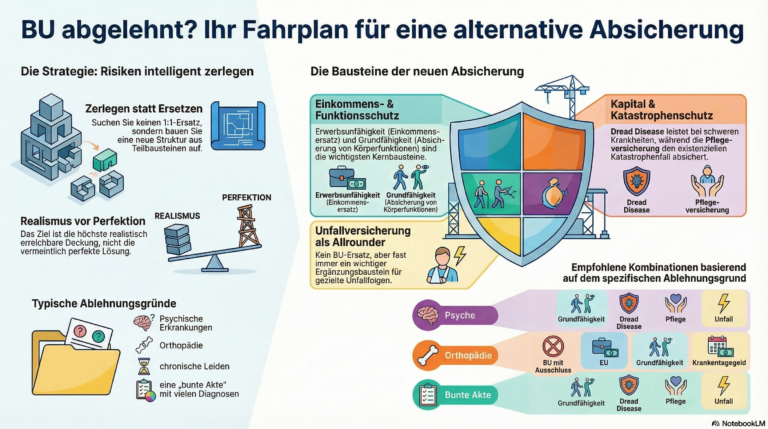

- Eine Berufsunfähigkeitsversicherung lässt sich in der Regel nicht 1:1 ersetzen.

- Nach einer Ablehnung muss das Risiko in Teilrisiken zerlegt werden: Einkommen, Funktion, Krankheit, Pflege, Unfall und Liquidität.

- Welche Kombination sinnvoll ist, hängt stark vom Ablehnungsgrund ab.

- Die Unfallversicherung ist kein BU-Ersatz, aber fast immer ein sinnvoller Ergänzungsbaustein.

- Das Ziel ist nicht die perfekte Lösung, sondern die höchste realistisch erreichbare Deckung.

Die direkte Antwort

Wenn eine Berufsunfähigkeitsversicherung abgelehnt wird, lässt sie sich meist nicht durch ein einzelnes Produkt ersetzen. Stattdessen muss geprüft werden, welche Teilrisiken noch versicherbar sind – etwa über Erwerbsunfähigkeit, Grundfähigkeiten, Dread Disease, Pflege, Unfall und Krankentagegeld. Welche Kombination sinnvoll ist, hängt vor allem vom Ablehnungsgrund ab.

Inhaltsverzeichnis

- Was eine BU-Ablehnung wirklich bedeutet

- Einfach erklärt: Was jetzt der richtige Denkansatz ist

- Warum BU-Anträge abgelehnt werden

- Leistungsauslöser: Die Begriffe sauber definiert

- Vergleich und Systematik

- Entscheidungsbaum

- Sinnvolle Kombinationen je nach Ablehnungsgrund

- Praxisbeispiele

- Rechtliche und strukturelle Hinweise

- Typische Fehler

- Makler-Einschätzung

- Nächste Schritte

- FAQ

1. Was eine BU-Ablehnung wirklich bedeutet

Viele Kunden denken nach einer negativen Risikovoranfrage sofort: Dann nehme ich eben etwas anderes. Genau an dieser Stelle beginnt aber oft der erste Denkfehler.

Denn eine Ablehnung bedeutet häufig nicht nur, dass die Berufsunfähigkeitsversicherung nicht funktioniert. Sie bedeutet oft, dass der Versicherer Ihr gesundheitliches Risiko insgesamt kritisch bewertet. Das wirkt sich dann regelmäßig auch auf andere Produkte aus – zumindest auf solche, die ähnlich breit leisten sollen.

Nach einer BU-Ablehnung suchen Sie keinen 1:1-Ersatz. Sie bauen eine neue Struktur aus Teilbausteinen.

Genau deshalb ist die richtige Frage nicht: Welches Produkt nehme ich statt BU? Die richtige Frage lautet: Welche Teile meines Risikos kann ich noch sinnvoll versichern – und welche Teile muss ich anders lösen?

2. Einfach erklärt: Was jetzt der richtige Denkansatz ist

Stellen Sie sich die BU wie einen sehr großen Schutzschirm vor. Dieser Schirm deckt viele Ursachen ab, solange Sie Ihren zuletzt ausgeübten Beruf nicht mehr zu mindestens 50 % ausüben können.

Wenn dieser große Schutzschirm nicht verfügbar ist, müssen Sie das Risiko aufteilen:

- Einkommen: Gibt es noch einen Baustein, der eine laufende Rente absichert?

- Funktion: Lassen sich bestimmte Grundfähigkeiten absichern?

- Krankheit: Ist eine Absicherung für schwere definierte Erkrankungen sinnvoll?

- Pflege: Soll das existenzielle Pflegerisiko separat abgesichert werden?

- Unfall: Welche Unfallfolgen sollen gezielt abgedeckt sein?

- Liquidität: Brauchen Sie Krankentagegeld für die Krankheitsphase?

Genau daraus entsteht eine Kombination, die zwar nicht perfekt ist, aber deutlich besser sein kann als gar keine Struktur.

3. Warum BU-Anträge abgelehnt werden

Typische Ablehnungsgründe

- Psychische Vorerkrankungen: Depressionen, Angststörungen, Burnout, Psychotherapie, psychosomatische Beschwerden

- Orthopädische Themen: Bandscheibenprobleme, Rücken, Knie, Gelenke

- Chronische Erkrankungen: zum Beispiel Autoimmunerkrankungen, Diabetes, Asthma mit relevantem Verlauf

- Mehrere Diagnosen gleichzeitig: eine sogenannte „bunte Akte“

- Viele Arztkontakte oder Medikamentenhistorie: auch ohne eine dominante Hauptdiagnose

Warum der Ablehnungsgrund so wichtig ist

Nicht jede Ablehnung wirkt gleich. Eine Ablehnung wegen Psyche wirkt oft systemischer als ein klar abgrenzbares orthopädisches Thema. Genau deshalb hängt die sinnvolle Kombination immer stark vom Ablehnungsgrund ab.

Psyche

Oft systemisch schwierig, weil Rückfallrisiko, Dauer und Prognose problematisch sein können.

Orthopädie

Häufig klarer abgrenzbar. Ausschlüsse oder Teilabsicherungen sind öfter denkbar.

Bunte Akte

Nicht ein Einzelthema, sondern die Summe vieler Auffälligkeiten führt zum Problem.

4. Leistungsauslöser: Die Begriffe sauber definiert

Der entscheidende Unterschied zwischen den einzelnen Versicherungen liegt nicht im Namen des Produkts, sondern im Leistungsauslöser.

Versicherungen zahlen nicht, weil es Ihnen schlecht geht. Sie zahlen nur dann, wenn eine vertraglich definierte Bedingung erfüllt ist. Deshalb ist es sinnvoll, die Bausteine zunächst über ihre Definition zu verstehen – und erst danach zu subsumieren, wann sie im Alltag tatsächlich leisten.

4.1 Berufsunfähigkeitsversicherung (BU)

Definition Leistungsauslöser:

Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich dauerhaft – in der Regel mindestens sechs Monate – außerstande ist, ihren zuletzt ausgeübten Beruf zu mindestens 50 % auszuüben.

Einordnung:

- Referenz ist der konkrete zuletzt ausgeübte Beruf.

- Maßstab ist die individuelle berufliche Tätigkeit.

- Die Prüfung ist regelmäßig berufsbezogen und detailliert.

Subsumtion:

- Ein Chirurg kann nicht mehr operieren → BU kann erfüllt sein.

- Ein wissenschaftlicher Mitarbeiter kann wegen Konzentrations- oder psychischer Probleme seine Tätigkeit nicht mehr in relevantem Umfang ausüben → BU kann erfüllt sein.

- Ein Zahnarzt verliert wesentliche feinmotorische Fähigkeiten → BU kann erfüllt sein.

4.2 Erwerbsunfähigkeitsversicherung (EU)

Definition Leistungsauslöser:

Erwerbsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit oder Behinderung außerstande ist, irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt in einem vertraglich relevanten Umfang auszuüben.

Einordnung:

- Referenz ist nicht der bisherige Beruf, sondern der allgemeine Arbeitsmarkt.

- Der Maßstab ist deutlich restriktiver als bei der BU.

- Viele BU-Fälle sind keine EU-Fälle.

Subsumtion:

- Ein Akademiker kann seinen anspruchsvollen Beruf nicht mehr ausüben, könnte aber noch einfache Tätigkeiten verrichten → häufig keine EU-Leistung.

- Wer praktisch gar keine verwertbare Tätigkeit mehr ausüben kann → EU eher relevant.

4.3 Grundfähigkeitsversicherung (GF)

Definition Leistungsauslöser:

Leistung wird erbracht, wenn eine vertraglich definierte Grundfähigkeit – etwa Gehen, Stehen, Sehen, Hören, Sprechen, Greifen oder Treppensteigen – für einen festgelegten Zeitraum nicht mehr vorhanden ist.

Einordnung:

- Referenz sind konkret benannte Fähigkeiten.

- Der Maßstab ist funktional, nicht berufsbezogen.

- Der Katalog ist tarifabhängig.

Subsumtion:

- Verlust der Gehfähigkeit → GF kann leisten.

- Verlust der Sehfähigkeit → GF kann leisten.

- Burnout oder Depression ohne Ausfall einer versicherten Grundfähigkeit → oft keine Leistung.

4.4 Dread Disease Versicherung

Definition Leistungsauslöser:

Leistung erfolgt bei Eintritt einer vertraglich definierten schweren Erkrankung, etwa Krebs, Herzinfarkt oder Schlaganfall, entsprechend der medizinischen Definition im Versicherungsvertrag.

Einordnung:

- Referenz ist die Diagnose.

- Der Maßstab ist medizinisch exakt definiert.

- Typisch ist eine Einmalzahlung.

Subsumtion:

- Diagnose Krebs gemäß Vertragsdefinition → Leistung möglich.

- Bandscheibenvorfall → in der Regel keine Leistung.

- Psychische Erkrankung → regelmäßig keine Leistung.

4.5 Pflegeversicherung

Definition Leistungsauslöser:

Leistung erfolgt bei Eintritt von Pflegebedürftigkeit, regelmäßig orientiert an einem festgestellten Pflegegrad beziehungsweise an vertraglich definierten Pflegekriterien.

Einordnung:

- Referenz ist der Pflegegrad oder die vertragliche Pflegebedürftigkeit.

- Maßstab ist die Selbstständigkeit im Alltag.

- Es geht um ein eigenständiges existenzielles Risiko, nicht um BU-Ersatz.

Subsumtion:

- Hilfe bei Körperpflege, Mobilität, Ernährung oder Alltagsbewältigung → Pflegeleistung kann relevant werden.

- Berufsunfähigkeit ohne Pflegebedürftigkeit → Pflegeversicherung leistet nicht.

4.6 Unfallversicherung

Definition Leistungsauslöser:

Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf den Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.

Einordnung:

- Referenz ist ein plötzliches äußeres Ereignis.

- Der Maßstab ist kausal und ereignisbezogen.

- Typisch sind Leistungen nach Invaliditätsgrad oder ergänzenden Bausteinen.

Subsumtion:

- Sturz mit bleibender Beeinträchtigung → Unfallversicherung kann leisten.

- Bandscheibenvorfall ohne konkretes Unfallereignis → regelmäßig keine Leistung.

- Depression oder Burnout → keine Leistung.

4.7 Krankentagegeld

Definition Leistungsauslöser:

Leistung erfolgt bei vorübergehender Arbeitsunfähigkeit infolge Krankheit oder Unfall, in der Regel nach ärztlicher Feststellung und ab dem vertraglich vereinbarten Tag.

Einordnung:

- Referenz ist die Arbeitsunfähigkeit.

- Der Maßstab ist temporär, nicht dauerhaft.

- Das Krankentagegeld dient der Liquidität, nicht dem dauerhaften Einkommensersatz.

Subsumtion:

- Längere Krankschreibung wegen Krankheit oder Unfall → Krankentagegeld kann leisten.

- Dauerhafte Berufsunfähigkeit → Krankentagegeld ist keine Endlösung.

5. Vergleich und Systematik

Die Unterschiede zwischen den Produkten liegen nicht im Namen, sondern im Leistungsauslöser. Genau deshalb kann man eine BU nicht einfach „ersetzen“. Man kann aber verstehen, welche Bausteine welche Teile des Risikos abdecken.

| Produkt | Leistungsauslöser | Logik | Stärke | Grenze |

|---|---|---|---|---|

| BU | Beruf nicht mehr ausreichend ausübbar | individuell-berufsbezogen | starker Einkommensschutz | oft nicht mehr darstellbar |

| EU | keine relevante Erwerbstätigkeit mehr möglich | arbeitsmarktbezogen | echter Rentenbaustein | sehr hohe Leistungshürde |

| GF | Verlust definierter Grundfähigkeiten | funktional | oft noch versicherbar | kein echter Berufsbezug |

| Dread Disease | Diagnose definierter schwerer Krankheit | medizinisch-diagnostisch | klarer Kapitalbaustein | keine laufende Rente |

| Pflege | Pflegebedürftigkeit / Pflegegrad | alltags- und versorgungsbezogen | existenzieller Katastrophenschutz | kein BU-Ersatz |

| Unfall | plötzliches äußeres Ereignis | ereignisbezogen | starker Ergänzungsbaustein | deckt nur Unfallursachen |

| KTG | vorübergehende Arbeitsunfähigkeit | temporär-liquiditätsbezogen | wichtig für die Krankheitsphase | keine Dauerlösung |

Eine Kombination aus Grundfähigkeit, Dread Disease, Pflege, Unfall und Krankentagegeld kann viele Teilrisiken abdecken. Sie ersetzt aber in der Regel keine durchgehende Einkommensabsicherung wie eine gute BU.

6. Entscheidungsbaum

Der richtige Weg ist nicht, möglichst viele Produkte zu sammeln. Der richtige Weg ist eine klare Reihenfolge nach Prioritäten.

Ja

- BU priorisieren

- Krankentagegeld ergänzen

- Unfallversicherung ergänzen

- je nach Situation Pflege ergänzen

Nein

- EU möglich?

- GF möglich?

- Dread Disease möglich?

- Pflege sinnvoll?

- Unfallversicherung ergänzen

Ja

- EU oder GF priorisieren

- Krankentagegeld ergänzen

- Unfallversicherung ergänzen

- Dread Disease oder Pflege dazunehmen

Nein

- Dread Disease

- Pflege

- Unfallversicherung

- Rücklagen / Vermögensaufbau

7. Sinnvolle Kombinationen je nach Ablehnungsgrund

7.1 Ablehnung wegen Psyche

Das ist meist die schwierigste Konstellation. Hier ist eine vollständige Einkommensabsicherung häufig nicht mehr darstellbar.

- Grundfähigkeitsversicherung, wenn der Gesundheitsverlauf und der Tarif es zulassen

- Dread Disease als Kapitalbaustein

- Pflegeversicherung

- Unfallversicherung als sinnvoller Ergänzungsbaustein

- Rücklagen und Vermögensaufbau

Einordnung: Hier geht es oft weniger um echten Einkommensersatz als um Stabilisierung, Kapital und Katastrophenschutz.

7.2 Ablehnung wegen Orthopädie

Orthopädische Themen sind häufig besser strukturierbar als psychische Vorerkrankungen. Deshalb sind differenzierte Lösungen öfter möglich.

- BU mit Ausschluss prüfen

- alternativ EU prüfen

- Grundfähigkeit ergänzend

- Krankentagegeld

- Unfallversicherung fast immer sinnvoll

- Pflege als Katastrophenschutz

Einordnung: Eine BU mit vertretbarem Ausschluss kann hier manchmal die beste Lösung sein – nicht perfekt, aber besser als gar keine BU-Logik.

7.3 Bunte Akte / mehrere Diagnosen / viele Arztkontakte

Wenn nicht ein einzelnes Thema, sondern die Summe vieler Auffälligkeiten problematisch ist, wird die Lösung oft breiter und defensiver.

- Grundfähigkeit, wenn möglich

- Dread Disease

- Pflegeversicherung

- Unfallversicherung

- Rücklagen und Vermögensaufbau

7.4 Mildes Thema, aber nur Angebot mit Ausschluss oder Zuschlag

Hier gilt oft: Die beste Alternative zur BU ist immer noch eine BU – auch wenn sie nicht perfekt ist.

- BU trotz Ausschluss oder Zuschlag prüfen

- Krankentagegeld ergänzen

- Unfallversicherung ergänzen

- Pflege optional ergänzen

8. Praxisbeispiele

Beispiel 1: Wissenschaftlicher Mitarbeiter, 32 Jahre

Vorgeschichte: psychische Beschwerden, ambulante Therapie. Ergebnis der BU-Risikovoranfrage: keine positive Annahme.

Realistische Strategie:

- Grundfähigkeit prüfen, sofern Verlauf und Tarif es zulassen

- Dread Disease als Kapitalbaustein

- Pflegeversicherung

- Unfallversicherung ergänzen

- Liquiditätsreserve konsequent aufbauen

Beispiel 2: Assistenzarzt, 30 Jahre

Einkommen ca. 6.000 Euro brutto, Netto ca. 3.600 Euro ohne Zulagen. Problematisch ist ein orthopädisches Thema mit Vorgeschichte.

Mögliche Strategie:

- BU mit Ausschluss ernsthaft prüfen

- wenn nicht tragbar: EU oder GF als Einkommensbaustein

- Krankentagegeld sauber dimensionieren

- Unfallversicherung ergänzen

- Pflege als Katastrophenschutz ergänzen

Beispiel 3: Kunde mit bunter Akte

Keine einzelne schwere Erkrankung, aber viele Arztkontakte, wechselnde Diagnosen und Medikamentenhistorie. BU und EU nicht darstellbar.

Mögliche Strategie:

- Grundfähigkeit, wenn machbar

- Dread Disease für klar definierte schwere Erkrankungen

- Pflegeversicherung

- Unfallversicherung ergänzend

- deutlich stärkere Eigenvorsorge über Rücklagen oder ETF-Sparen

9. Rechtliche und strukturelle Hinweise

Die hier dargestellten Leistungsauslöser sind systematisch erklärt. Im Einzelfall entscheidet aber immer der konkrete Versicherungsvertrag. Unterschiede ergeben sich vor allem durch:

- abweichende Definitionen in den AVB

- unterschiedliche Kataloge bei Grundfähigkeiten

- unterschiedliche Krankheitslisten bei Dread Disease

- verschiedene Ausgestaltungen von Unfallbausteinen

- unterschiedliche Karenzzeiten und Regelungen beim Krankentagegeld

Genau deshalb sollte man nach einer negativen BU-Risikovoranfrage nicht abstrakt „Produkte vergleichen“, sondern die konkrete Ausgangslage und den konkreten Ablehnungsgrund subsumieren.

10. Typische Fehler

Die Unfallversicherung ist wichtig, aber sie ersetzt keine BU. Sie ist Ergänzung, nicht Lösung.

Nein. Grundfähigkeit versichert Funktionsverluste, nicht automatisch den Verlust des Berufs.

Ohne Prioritäten wird die Absicherung teuer und trotzdem unscharf.

Gerade bei Psyche ist das häufig falsch.

11. Makler-Einschätzung

Die meisten sogenannten Alternativen zur BU sind keine echten Alternativen, sondern einzelne Bausteine mit jeweils eigenem Leistungsauslöser. Wer das nicht versteht, baut sich schnell eine Scheinsicherheit auf.

Gleichzeitig ist es aber auch falsch, nach einer BU-Ablehnung gar nichts mehr zu tun. Häufig lässt sich mit einer sauberen Kombination aus Grundfähigkeit, Dread Disease, Pflege, Krankentagegeld, Unfall und Eigenvorsorge ein deutlich besseres Sicherheitsniveau erreichen als mit gar keiner Strategie.

Die Unfallversicherung spielt dabei eine wichtigere Rolle, als viele denken: Sie löst zwar nicht das Grundproblem des fehlenden Einkommensschutzes, ergänzt aber fast immer sinnvoll, weil Unfallfolgen klar definiert und finanziell oft gravierend sind.

12. Nächste Schritte

- Ablehnungsgrund sauber einordnen: Psyche, Orthopädie, chronisch oder bunte Akte?

- Prüfen, ob eine BU mit Ausschluss oder Zuschlag doch noch sinnvoll ist.

- Danach klären, ob ein Einkommensersatz-Baustein wie EU oder GF noch erreichbar ist.

- Kapital-, Pflege-, Unfall- und Liquiditätsbausteine ergänzen.

- Die nicht versicherbaren Teile über Rücklagen und Vermögensaufbau auffangen.

13. FAQ

Kann man eine BU nach einer Ablehnung ersetzen?

Meist nicht vollständig. In der Praxis muss das Risiko über mehrere Bausteine aufgeteilt werden, zum Beispiel über EU, GF, Dread Disease, Pflege, Unfall und Krankentagegeld.

Ist die Erwerbsunfähigkeitsversicherung immer eine gute Alternative?

Sie ist die naheliegendste Alternative, wenn noch ein echter Einkommensersatz möglich ist. Die Leistungshürde ist aber deutlich strenger als bei der BU.

Ist die Grundfähigkeitsversicherung ein BU-Ersatz?

Nein. Sie versichert definierte Fähigkeiten, nicht automatisch die Ausübung Ihres Berufs. Sie kann sinnvoll sein, ersetzt die BU aber nicht.

Warum ist die Unfallversicherung trotzdem wichtig?

Weil sie ein klar definiertes Teilrisiko absichert, das in vielen Strategien sinnvoll ergänzt werden kann. Sie ist kein BU-Ersatz, aber oft ein stabiler Ergänzungsbaustein.

Was ist nach einer Ablehnung wichtiger: Produktvergleich oder Ursachenanalyse?

Die Ursachenanalyse. Erst wenn der Ablehnungsgrund sauber eingeordnet ist, lässt sich eine sinnvolle Kombination aufbauen.

Weiterführende Seiten

- Berufsunfähigkeitsversicherung

- BU-Ausschlussklauseln richtig einordnen

- Erwerbsunfähigkeitsversicherung

- Grundfähigkeitsversicherung

- Dread Disease Versicherung

- Pflegeversicherung

- Unfallversicherung

- Krankentagegeldversicherung

- Gesundheitsfragen richtig ausfüllen

- Risikovoranfrage BU und Krankenversicherung

Sie haben kein gutes BU-Votum bekommen?

Dann sollten Sie jetzt nicht irgendein Ersatzprodukt kaufen, sondern strukturiert prüfen, welche Kombination in Ihrer Situation die höchste realistisch erreichbare Deckung bietet.

Ich unterstütze Sie dabei, Ablehnungsgründe sauber einzuordnen und daraus eine sinnvolle Strategie abzuleiten.

Jetzt Kontakt aufnehmen