Die D&O-Versicherung für Anwaltskanzleien schützt Geschäftsführer, Partner und andere Leitungsorgane vor persönlicher Haftung wegen Managementfehlern – unabhängig von der anwaltlichen Berufshaftpflicht. Diese Seite erklärt, wann sie sinnvoll ist, wann sie nachrangig bleibt und wie sie sich von der Berufshaftpflicht unterscheidet.

D&O-Versicherung für Anwaltskanzleien

Eine D&O-Versicherung ist kein Ersatz für die anwaltliche Berufshaftpflicht – und kein Standardbaustein für jede Kanzlei. Sie schützt gezielt dort, wo Kanzleipartner, Geschäftsführer oder sonstige Leitungsorgane wegen Managementfehlern, Organisationsmängeln oder Pflichtverletzungen persönlich in Anspruch genommen werden.

- klare Abgrenzung zur Berufshaftpflicht

- relevant für Kanzleipartner und Geschäftsführer

- besonders wichtig bei GmbH- und Organstrukturen

- Beratung vor Ort in Aachen oder online

Worum es auf dieser Seite geht

In Kanzleien wird D&O oft entweder überschätzt oder komplett übersehen. Überschätzt, weil manche glauben, die Police ersetze die anwaltliche Vermögensschadenhaftpflicht. Übersehen, weil Partner oder Geschäftsführer annehmen, ihre persönliche Haftung sei durch die Gesellschaftsform automatisch erledigt.

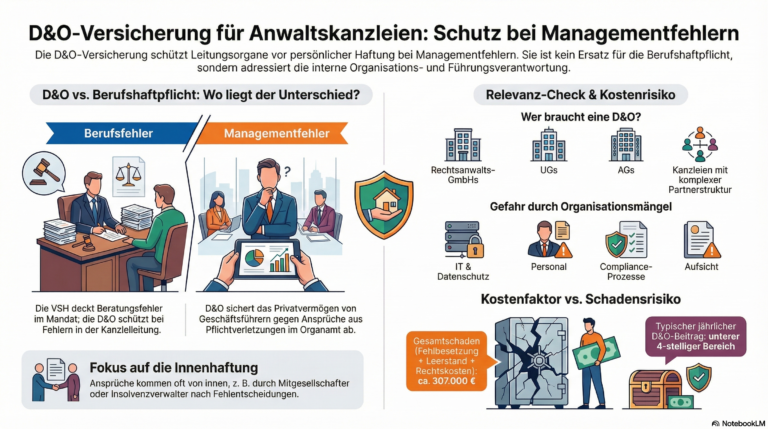

Der Kern: D&O adressiert nicht den klassischen Beratungsfehler gegenüber Mandanten, sondern die persönliche Haftung aus Leitungs- und Organverantwortung – Compliance-Mängel, fehlerhafte Freigaben, unzureichende Aufsicht, wirtschaftliche Fehlentscheidungen innerhalb der Kanzlei.

Kurzantwort

Eine D&O-Versicherung ist für Anwaltskanzleien vor allem dann relevant, wenn einzelne Personen Organ- oder Leitungsfunktionen mit persönlicher Haftung tragen – insbesondere Geschäftsführer einer Rechtsanwalts-GmbH, Vorstände oder vergleichbare Entscheidungsträger.

Für den anwaltlichen Berufsfehler gegenüber Mandanten ist dagegen die Berufshaftpflicht zuständig. D&O und Berufshaftpflicht lösen unterschiedliche Haftungsebenen ab – sie müssen getrennt gedacht werden.

Je stärker die Kanzlei arbeitsteilig organisiert ist, je mehr Personen auf Geschäftsführungs- oder Partnerebene entscheiden, desto sinnvoller wird eine saubere D&O-Prüfung.

D&O – für wen relevant, für wen nicht?

✔ D&O ist für Ihre Kanzlei sehr wahrscheinlich ein Thema, wenn …

- Ihre Kanzlei als GmbH, UG oder AG betrieben wird und eine formale Geschäftsführung besteht.

- Sie als Geschäftsführer, Vorstand oder verantwortlicher Partner Entscheidungen über Personal, Finanzen oder Organisation treffen.

- mehrere Gesellschafter beteiligt sind und interne Regressrisiken denkbar sind.

- die Kanzlei wächst, Zweigstellen eröffnet oder externes Personal in Leitungsfunktionen einsetzt.

- Compliance-Strukturen, Datenschutzverantwortung oder Zahlungsfreigaben delegiert und überwacht werden müssen.

⚠ D&O ist für Ihre Kanzlei eher nicht das erste Thema, wenn …

- Sie eine Einzelkanzlei oder kleine Partnerschaft ohne Organstruktur führen.

- alle wesentlichen Entscheidungen von einer Person persönlich getroffen werden und keine Innenhaftungsrisiken bestehen.

- die Haftungsdiskussion fast ausschließlich auf anwaltliche Berufsfehler gegenüber Mandanten beschränkt ist.

- Sie D&O nur „vorsorglich" kaufen wollen, ohne den konkreten Haftungsanlass benennen zu können.

Für diese Kanzleien ist zuerst VSH, Cyber, Inhalts- und Bürohaftpflicht sauber zu ordnen.

D&O-Versicherung für Anwaltskanzleien: Wann ist sie sinnvoll?

Eine D&O-Versicherung ist für Anwaltskanzleien vor allem dann sinnvoll, wenn einzelne Personen wegen ihrer Organ- oder Leitungsfunktion persönlich haften können. Das betrifft insbesondere Geschäftsführer einer Rechtsanwaltsgesellschaft, Vorstände oder vergleichbar verantwortliche Entscheidungsträger.

Für anwaltliche Beratungsfehler gegenüber Mandanten ist dagegen die Berufshaftpflicht zuständig. D&O schützt die Leitungsebene vor persönlicher Inanspruchnahme wegen Management- und Organisationsfehlern – nicht die anwaltliche Fallbearbeitung als solche. Beide Ebenen müssen getrennt gedacht und versichert werden.

Was ist eine D&O-Versicherung für Anwaltskanzleien?

Was ist D&O?

D&O steht für „Directors and Officers" – zu Deutsch etwa: Direktoren und leitende Angestellte. Gemeint ist eine Haftpflichtversicherung für Menschen in Leitungsfunktionen. Sie springt typischerweise dann ein, wenn einer Geschäftsführung, einem Vorstand oder einer sonst verantwortlichen Leitungsperson vorgeworfen wird, Pflichten verletzt und dadurch einen Schaden verursacht zu haben.

Der Anspruch kommt häufig nicht von außen, sondern von innen: also von der Gesellschaft selbst, von Gesellschaftern, Insolvenzverwaltern oder anderen Beteiligten.

Warum ist das für Kanzleien ein eigenes Thema?

In Kanzleien wird viel über Berufshaftpflicht gesprochen, aber deutlich seltener über Organhaftung. Das ist nachvollziehbar, weil der anwaltliche Berufsfehler im Alltag näher liegt. Sobald eine Kanzlei aber als Gesellschaft organisiert ist – mit Geschäftsführung, Zuständigkeitsverteilung, Personal, IT und Budgetentscheidungen – entstehen zusätzliche Haftungsebenen.

Es geht dann nicht mehr nur darum, ob ein Mandat fachlich korrekt bearbeitet wurde, sondern auch darum, ob die Kanzlei ordentlich geführt, überwacht und organisiert wurde. Das ist der eigentliche Einstiegspunkt für D&O.

Entscheidungslogik: Braucht Ihre Kanzlei D&O oder nicht?

Zuerst: Rechtsform und Organstruktur prüfen

Die erste Frage lautet nicht „Wie hoch ist der Beitrag?", sondern: Welche Personen können in Ihrer Kanzlei persönlich wegen Leitungsentscheidungen haften?

- Rechtsanwalts-GmbH / UG / AG: Hier ist D&O meist deutlich relevanter, weil Organfunktionen klar angelegt sind.

- PartG / PartG mbB: Eine D&O-Prüfung kann sinnvoll sein, hängt aber stark von der tatsächlichen Leitungsebene ab.

- Einzelkanzlei: D&O ist häufig nachrangig – hier stehen VSH, Cyber, Inhalts- und Bürohaftpflicht stärker im Vordergrund.

Berufsfehler von Managementfehlern trennen

Diese Unterscheidung ist der wichtigste Punkt der ganzen Seite:

- Berufsfehler: falsche Frist, fehlerhafte Beratung, versäumter Vortrag, falsche Anspruchsprüfung – das ist klassisch Berufshaftpflicht.

- Managementfehler: fehlende Zuständigkeitskontrolle, unzureichende Compliance, mangelhafte Aufsicht, fehlerhafte Ressourcenzuweisung – das ist D&O-Territorium.

Organisationskomplexität ehrlich bewerten

D&O wird relevanter, wenn:

- Mitarbeiter geführt und kontrolliert werden müssen,

- IT-, Datenschutz- oder Freigabeprozesse festgelegt sind,

- Zahlungsströme, Personalentscheidungen oder Outsourcing organisiert werden,

- mehrere Partner oder Gesellschafter auf gemeinsame Entscheidungen angewiesen sind.

Innenhaftungsrisiko mitdenken

Viele Kanzleien denken beim Thema Haftung nur an den Mandanten als Anspruchsteller. Bei D&O greift dieses Bild zu kurz. Das häufig unterschätzte Szenario ist die Innenhaftung:

Ein Mitgründer scheidet aus der Kanzlei-GmbH aus. Im Rahmen der Auseinandersetzung wirft er dem verbleibenden Geschäftsführer vor, in den letzten zwei Jahren durch eine fehlerhafte Personalpolitik und eine überhastet abgeschlossene Büromietvertragsverlängerung einen wirtschaftlichen Schaden von mehreren Hunderttausend Euro verursacht zu haben. Er nimmt den Geschäftsführer persönlich auf Schadensersatz in Anspruch – nicht wegen eines Mandantenfehlers, sondern wegen Managementversagens.

Genau dieses Risiko liegt außerhalb der Berufshaftpflicht und ist der Kernbereich der D&O-Versicherung.

Die praxisnahe Faustregel

D&O ist kein Standardprodukt für jede Kanzlei. Sie wird aber sehr schnell sinnvoll, sobald eine Kanzlei nicht mehr nur fachlich arbeitet, sondern unternehmerisch geführt wird – mit Organfunktion, Zuständigkeitsverteilung, Delegation, internen Kontrollen und wirtschaftlich relevanten Entscheidungen.

Die richtige Reihenfolge: erst Pflicht- und Grunddeckung sauber aufstellen – dann Organhaftung gezielt prüfen.

D&O-Versicherung vs. Berufshaftpflicht, Cyberversicherung und Vertrauensschaden

Die meisten Fehlentscheidungen entstehen, weil diese Policen vermischt werden. Die folgende Tabelle zeigt die saubere Systematik:

| Versicherung | Wofür sie gedacht ist | Typischer Auslöser | Besonders wichtig bei |

|---|---|---|---|

| D&O-Versicherung | Persönliche Haftung von Organen und Leitungsfunktionen | Pflichtverletzung in Geschäftsführung, Organisation, Aufsicht, Compliance, wirtschaftlicher Entscheidung | GmbH, AG, größere Führungseinheiten, interne Regressrisiken |

| Berufshaftpflicht / VSH | Anwaltliche Vermögensschäden aus der beruflichen Tätigkeit | Beratungsfehler, Fristversäumnis, fehlerhafte Fallbearbeitung | Für Rechtsanwälte und Berufsausübungsgesellschaften unverzichtbar |

| Cyberversicherung | IT-, Daten- und Betriebsunterbrechungsfolgen | Ransomware, Datenabfluss, Forensik, Betriebsstillstand | Digitale Kanzleiprozesse, beA, sensible Mandantendaten |

| Vertrauensschadenversicherung | Vermögensschäden durch dolose Handlungen | Unterschlagung, Veruntreuung, Treuebruch, Manipulation | Fremdgeldnähe, Zahlungsfreigaben, sensible Mitarbeiterfunktionen |

Der häufigste Denkfehler

„Wir haben doch eine Berufshaftpflicht – also sind die Partner und Geschäftsführer mitgeschützt."

Das kann im Einzelfall teilweise stimmen, reicht als Denkmodell aber nicht aus. Die Berufshaftpflicht schützt die anwaltliche Tätigkeit. D&O adressiert die persönliche Haftung aus Leitungsverantwortung. Das sind zwei unterschiedliche Risikosysteme – mit unterschiedlichen Ansprüchen, Deckungslogiken und versicherten Personen.

Praxis- und Haftungsbeispiele aus Kanzleisicht

Beispiel 1: Fehlende Aufsicht über Organisationsprozesse

Eine Kanzlei wächst stark. Fristen- und Freigabeprozesse werden delegiert, aber nicht sauber kontrolliert. Zuständigkeiten sind unklar. Am Ende entsteht der Gesellschaft ein erheblicher wirtschaftlicher Schaden, weil organisatorische Mängel nicht rechtzeitig erkannt wurden.

Kein klassischer „Anwaltsfehler im Mandat" – sondern ein Organisations- und Leitungsproblem.

Beispiel 2: Personal- und Compliance-Entscheidung

Ein Geschäftsführer trifft eine personelle oder prozessuale Entscheidung auf unvollständiger Informationsbasis. Interne Kontrollen greifen nicht, die Kanzlei erleidet Folgeschäden, Gesellschafter prüfen Regress.

Typischer D&O-Prüfungsfall: persönliche Verantwortung wegen Pflichtverletzung im Leitungsbereich.

Beispiel 3: IT- und Datenschutzorganisation

Ein Daten- oder Systemvorfall zeigt, dass Verantwortlichkeiten zwar „irgendwie verteilt", aber nicht wirksam überwacht wurden. Dann laufen mehrere Ebenen parallel: Cyberkosten, Datenschutzthemen, Reputationsschaden und interne Vorwürfe gegen die Leitung.

Cyberversicherung und D&O können nebeneinander relevant sein – aus unterschiedlichen Gründen.

Was diese Beispiele gemeinsam haben

Es geht jeweils nicht primär um die Frage, ob ein einzelnes Mandat falsch bearbeitet wurde. Es geht um Leitungsversagen, fehlerhafte Organisation, unzureichende Kontrolle oder Fehlentscheidungen auf Managementebene. Genau deshalb ist D&O für bestimmte Kanzleistrukturen ein sinnvolles Zusatzinstrument.

Rechenbeispiel: Was ein D&O-Schadenfall für Kanzlei-Geschäftsführer kosten kann

Abstrakte Haftungsszenarien klingen theoretisch. Das folgende Beispiel zeigt, welche Größenordnungen in einem konkreten Innenregress-Fall entstehen können.

Denkbares Szenario: Innenregress gegen Geschäftsführer einer Rechtsanwalts-GmbH, 4 Partner

Ein Mitgesellschafter scheidet aus. Im Rahmen der Auseinandersetzung macht er geltend, der Geschäftsführer habe durch eine mangelhafte Personalentscheidung (Fehlbesetzung auf Senior-Ebene, Kündigung nach 7 Monaten) und eine voreilige Büroeröffnung in einem Zweigstandort einen messbaren Vermögensschaden verursacht. Er nimmt den Geschäftsführer persönlich in Anspruch. Die folgenden Positionen sind als Größenordnungsbeispiel zu verstehen – ohne Aussage über die gerichtliche Durchsetzbarkeit im Einzelfall.

| Möglicher Personalschaden (Fehlbesetzung inkl. Abfindung, Suche, Einarbeitungskosten) | ca. 85.000 € |

| Leerstandskosten Zweigstandort (12 Monate, Miete + Einrichtung) | ca. 72.000 € |

| Streitiger entgangener Ertrag (gutachterliche Schätzung, nicht sicher durchsetzbar) | ca. 110.000 € |

| Rechtsverfolgungskosten beider Seiten, 1. + 2. Instanz | ca. 40.000 € |

| Gesamtschadenposition in diesem Szenario | ca. 307.000 € |

Die Zahlen illustrieren eine in der Praxis denkbare Größenordnung. Entscheidend ist die Grundaussage: Ein persönlicher Schadensersatzanspruch im sechsstelligen Bereich ist für Geschäftsführer ohne D&O vollständig aus dem Privatvermögen zu tragen. Der jährliche D&O-Beitrag für eine Kanzlei dieser Größe liegt erfahrungsgemäß im unteren vierstelligen Bereich.

Recht und Struktur: Warum D&O bei Kanzleigesellschaften relevant werden kann

Die anwaltliche Berufshaftpflicht bleibt Pflicht

Für Rechtsanwälte und Berufsausübungsgesellschaften ist die Berufshaftpflicht kein optionaler Baustein, sondern gesetzlich vorgeschrieben. Nach § 59j Abs. 1 BRAO müssen Berufsausübungsgesellschaften eine Berufshaftpflichtversicherung unterhalten. Diese Police gehört in jeder Kanzlei zuerst sauber aufgestellt.

D&O kommt erst danach ins Spiel – als zusätzliche Antwort auf persönliche Haftungsrisiken der Leitungsebene.

Die Organhaftung ist ein anderes Haftungssystem

Wer Geschäftsführer, Vorstand oder vergleichbar verantwortlicher Entscheidungsträger ist, haftet nicht nur für das, was er fachlich selbst bearbeitet, sondern auch für das, was er organisiert, kontrolliert, freigibt oder unterlässt.

Der Haftungsauslöser bei D&O ist präzise zu verstehen: Es geht um die Verletzung von Sorgfalts-, Überwachungs- oder Organisationspflichten im Organamt – und den daraus resultierenden Vermögensschaden für die Gesellschaft oder ihre Gesellschafter. Nicht jede schlechte Entscheidung begründet Haftung, aber fehlende Dokumentation, unzureichende Prüfung und unterlassene Kontrolle können es.

Deshalb ist die richtige Frage nicht „Sind wir Anwälte?", sondern: „Wer trägt in unserer Kanzlei persönliche Managementverantwortung?"

| Kanzleistruktur | D&O-Relevanz | Makler-Einordnung |

|---|---|---|

| Einzelkanzlei ohne Organstruktur | Eher niedrig bis nachrangig | Meist zuerst VSH, Cyber, Inhalts- und Bürohaftpflicht sauber ordnen |

| Kleine Sozietät / Partnerschaft mit schlanker Führung | Einzelfallabhängig | D&O nur prüfen, wenn echte Leitungs- und Innenhaftungsrisiken sichtbar sind |

| Rechtsanwalts-GmbH / UG mit Geschäftsführung | Hoch | Hier ist D&O regelmäßig ein ernsthaftes Thema |

| Größere Berufsausübungsgesellschaft mit mehreren Partnern, Personal und Compliance-Strukturen | Hoch bis sehr hoch | D&O sollte systematisch – nicht nur „gefühlt" – geprüft werden |

Typische Fehler bei D&O in Kanzleien

Fehler 1: D&O mit Berufshaftpflicht verwechseln

Das ist der häufigste Fehler. Wer hier unsauber denkt, kauft entweder die falsche Police oder lässt eine echte Lücke offen.

Fehler 2: Nur auf Außenhaftung schauen

D&O wird oft erst verstanden, wenn man Innenhaftung, Gesellschafterkonflikte und Regress gegenüber Leitungsorganen mitdenkt.

Fehler 3: Die Rechtsform nicht ernst nehmen

Ob Einzelkanzlei, Partnerschaft oder GmbH macht für die Relevanz von D&O einen erheblichen Unterschied. Eine pauschale Antwort gibt es nicht.

Fehler 4: D&O als Prestigeprodukt kaufen

Nicht jede Kanzlei braucht D&O. Wer ohne klare Haftungsanalyse kauft, erhöht Komplexität und Beitrag, ohne das entscheidende Risiko sauber zu adressieren.

Fehler 5: Ausschlüsse und versicherte Personen nicht prüfen

Entscheidend ist nicht nur die Überschrift der Police, sondern wer tatsächlich versichert ist, bei welchen Pflichtverletzungen Deckung gedacht ist und wo die Grenzen liegen.

Fehler 6: Keine Abstimmung mit Cyber und Vertrauensschaden

In Kanzleien mit digitaler Infrastruktur und mehreren Mitarbeitern entstehen Mischlagen. Die Policen müssen inhaltlich aufeinander abgestimmt sein.

Makler-Einschätzung

Aus meiner Sicht ist D&O für Anwaltskanzleien ein Spezialthema mit hoher Relevanz für die richtigen Strukturen – aber kein Muss für jede Kanzlei.

Für die meisten kleineren Kanzleien sind zunächst andere Baustellen wichtiger: eine saubere Berufshaftpflicht, passende Cyber-Deckung, eine durchdachte Inhalts- oder Bürohaftpflicht und – je nach Zahlungs- und Mitarbeiterstruktur – eine Vertrauensschadenversicherung.

Anders sieht es aus, sobald eine Kanzlei als Gesellschaft mit echter Geschäftsführungs- oder Organverantwortung geführt wird. Dann ist D&O keine theoretische Zusatzpolice mehr, sondern ein möglicher Baustein der persönlichen Risikosteuerung auf Leitungsebene.

Die richtige Reihenfolge lautet deshalb fast immer: erst Pflicht- und Grunddeckung sauber aufstellen, dann Organhaftung gezielt prüfen.

Nächste Schritte für Kanzleipartner und Geschäftsführer

Rechtsform und Leitungsrollen aufnehmen

Wer ist Gesellschafter, wer Geschäftsführer, wer trifft Freigaben, wer überwacht Prozesse, wer trägt Verantwortung für Personal, IT, Datenschutz und wirtschaftliche Entscheidungen?

Bestehende Policen gegeneinander lesen

Berufshaftpflicht, Cyber, Bürohaftpflicht, Vertrauensschaden und eventuell Rechtsschutz dürfen nicht nebeneinander herlaufen, ohne inhaltlich aufeinander abgestimmt zu sein.

D&O nur bei echter Haftungslogik ergänzen

Die Frage ist nicht, ob D&O „gut klingt", sondern ob Ihre Kanzlei eine echte Organ- oder Managementhaftung aufweist, die bislang offenliegt.

Häufige Fragen zur D&O-Versicherung für Anwaltskanzleien

Ist D&O für jede Anwaltskanzlei notwendig?

Nein. D&O ist kein Standardbaustein für jede Kanzlei. Besonders relevant wird sie dort, wo echte Organ- oder Leitungsverantwortung mit persönlicher Haftung besteht, etwa bei Geschäftsführern einer Rechtsanwalts-GmbH oder in komplexeren Führungsstrukturen.

Ersetzt D&O die Berufshaftpflicht für Rechtsanwälte?

Nein. Die Berufshaftpflicht deckt die anwaltliche Tätigkeit und Vermögensschäden aus Berufsfehlern. D&O adressiert persönliche Haftung aus Management- und Organpflichten. Beides sind unterschiedliche Ebenen.

Sind Kanzleipartner automatisch über die Kanzlei abgesichert?

Das sollte nie einfach unterstellt werden. Entscheidend ist, welche Funktion die Person tatsächlich ausübt, wie die Gesellschaft strukturiert ist und welche Policen mit welchen versicherten Personen bestehen.

Was ist der Unterschied zwischen D&O und Vertrauensschadenversicherung?

D&O betrifft persönliche Haftung aus Leitungs- und Organfehlern. Die Vertrauensschadenversicherung adressiert typischerweise Vermögensschäden durch vorsätzliche unerlaubte Handlungen wie Unterschlagung, Veruntreuung oder Treuebruch.

Kann eine PartG mbB auch D&O-relevant sein?

Ja, eine Prüfung kann sinnvoll sein. Ob eine klassische D&O-Struktur wirklich passt, hängt aber stark von der konkreten Leitungsausgestaltung und den versicherbaren Funktionen ab. Das sollte nicht pauschal, sondern individuell geprüft werden.

Wann sollte man das Thema D&O spätestens prüfen?

Spätestens dann, wenn die Kanzlei wächst, als Gesellschaft mit klarer Geschäftsführung organisiert ist, mehrere Partner beteiligt sind oder interne Regress- und Kontrollthemen erkennbar werden.

Was kostet eine D&O-Versicherung für eine Anwaltskanzlei?

Die Prämie hängt von der Kanzleigröße, dem Umsatz, der gewählten Deckungssumme und dem versicherten Personenkreis ab. Für kleinere Gesellschaften ist erfahrungsgemäß ein Jahresbeitrag im unteren bis mittleren vierstelligen Bereich realistisch – deutlich weniger als ein einzelner Schadensfall im Innenverhältnis kosten kann.

Diese Seiten sollten Sie im Zusammenhang mit D&O ebenfalls prüfen

Berufshaftpflicht für Kanzleien

Die Kanzlei-VSH ist die Pflicht- und Grundabsicherung für anwaltliche Tätigkeit – und die wichtigste Abgrenzung zu D&O.

Berufshaftpflicht für Rechtsanwälte

Wenn Sie die persönliche anwaltliche Haftung und die Grundstruktur der VSH sauber verstehen wollen, ist das die passende Vertiefungsseite.

Cyberversicherung für Anwaltskanzleien

Relevant für beA-nahe Prozesse, sensible Mandantendaten, Betriebsunterbrechung und digitale Angriffsflächen.

Vertrauensschadenversicherung für Kanzleien

Wichtig, wenn Fremdgelder, Zahlungsfreigaben oder sensible interne Funktionen Missbrauchspotenzial bieten.

Kanzlei gründen als Rechtsanwalt

Für Gründer, die die Versicherungsarchitektur ihrer neuen Kanzlei von Anfang an richtig aufbauen wollen.

Versicherungen für selbstständige Rechtsanwälte

Die übergeordnete Entscheidungsseite für etablierte Selbstständige mit Kanzleibetrieb.

Wann Sie das Thema jetzt aktiv prüfen sollten

D&O ist kein Produkt, das man nebenbei mitschließt. Aber es gibt konkrete Situationen, in denen eine strukturierte Prüfung sinnvoll und zeitnah geboten ist:

- Sie führen Ihre Kanzlei als GmbH oder Gesellschaft mit Geschäftsführung.

- Sie haben mehrere Partner oder Gesellschafter mit unterschiedlichen Verantwortungsbereichen.

- Sie übernehmen eine Geschäftsführer- oder Vorstandsfunktion in einer Berufsausübungsgesellschaft.

- Ihre Kanzlei wächst, eröffnet einen Zweigstandort oder stellt erstmals Führungskräfte ein.

- Sie haben Gesellschafterkonflikte erlebt oder interne Regressthemen werden absehbar.

- Ihre bestehenden Policen (VSH, Cyber, Vertrauensschaden) wurden nie systematisch aufeinander abgestimmt.

D&O ist kein Pflichtprodukt. Aber eine echte Haftungslücke sollten Sie nicht übersehen.

Wenn Sie Kanzleipartner, Geschäftsführer oder in einer rechtsanwaltlichen Gesellschaft für Organisation, Personal, Freigaben oder wirtschaftliche Entscheidungen verantwortlich sind, sollte die Organhaftung einmal sauber geprüft werden. Ich unterstütze Sie dabei strukturiert – mit klarer Abgrenzung zu Berufshaftpflicht, Cyber und Vertrauensschaden.