Dread-Disease Versicherung: Absicherung bei schweren Krankheiten richtig verstehen

Eine schwere Diagnose verändert nicht nur die Gesundheit, sondern oft auch die gesamte finanzielle Planung. Die Dread-Disease Versicherung zahlt in diesem Moment eine einmalige Kapitalleistung – unabhängig davon, ob Sie weiterarbeiten können oder nicht, aber abhängig davon, ob die Diagnose die genaue vertragliche Definition erfüllt.

Stand: 2026 · Jan Pohl, Versicherungsmakler Aachen

- Was ist eine Dread-Disease Versicherung?

- Wie funktioniert die Leistung – und warum die Definition entscheidet

- Unterschied zur Berufsunfähigkeitsversicherung

- Vergleich: BU, Dread Disease, Grundfähigkeiten, Erwerbsunfähigkeit

- Welche Krankheiten sind typischerweise versichert?

- Für wen ist das Produkt sinnvoll?

- Worauf bei den Bedingungen achten?

- Grenzen des Produkts

- Wann prüfen?

- FAQ

1. Was ist eine Dread-Disease Versicherung?

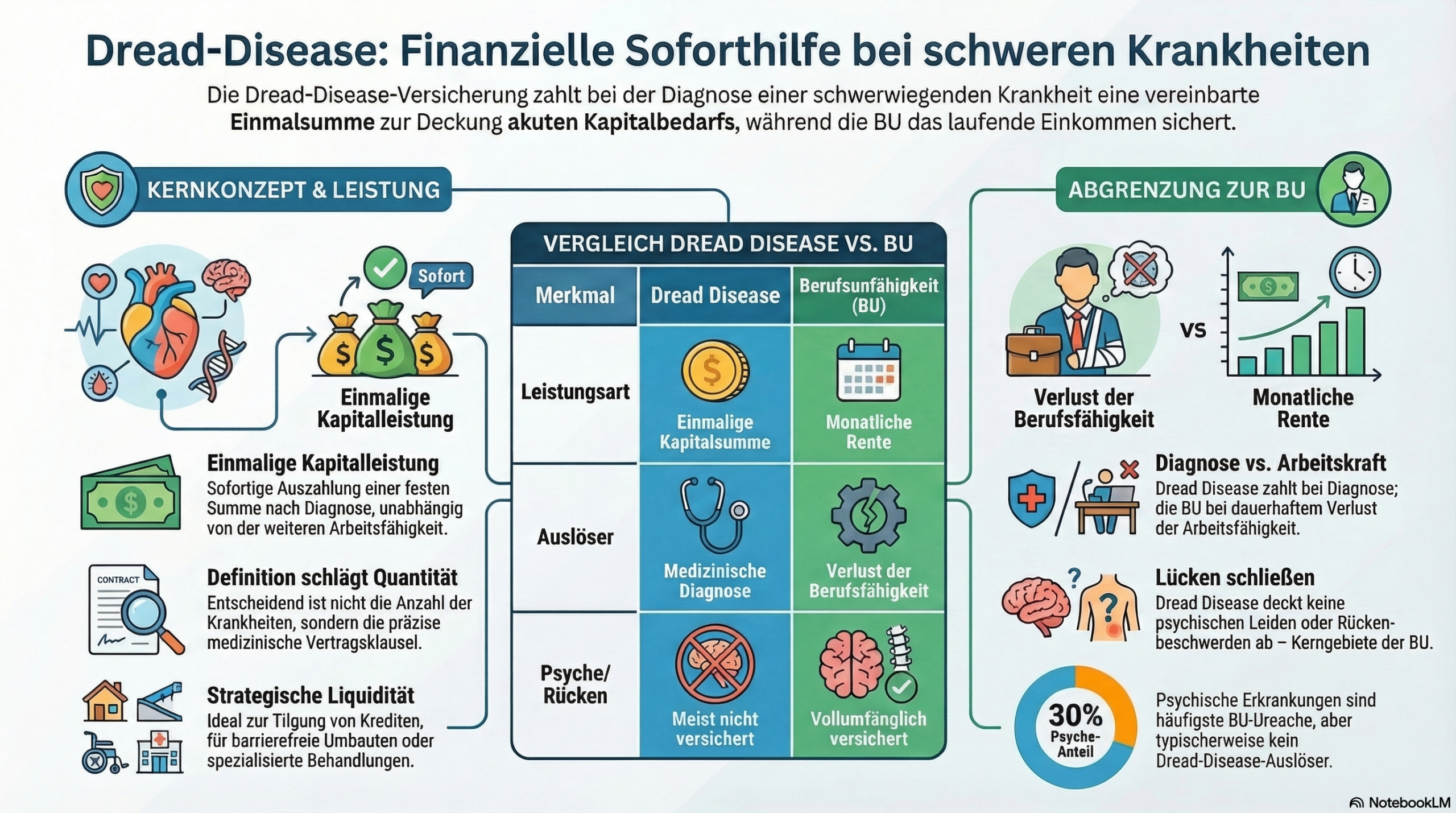

Die Dread-Disease Versicherung – auch Schwere-Krankheiten-Versicherung oder Critical-Illness-Versicherung – zahlt eine vorher vereinbarte Einmalsumme, wenn eine im Vertrag definierte schwere Erkrankung erstmals diagnostiziert wird und die medizinischen Voraussetzungen des Tarifs erfüllt sind.

Anders als bei einer Berufsunfähigkeitsversicherung geht es nicht um eine monatliche Rente, sondern um Kapital auf einen Schlag. Das kann strategisch sinnvoll sein, wenn nach einer schweren Diagnose kurzfristig Liquidität gebraucht wird – für Kreditablösung, Umbauten, berufliche Neuorganisation oder einfach um Zeit und Entscheidungsfreiheit zu gewinnen.

Typische Verwendungszwecke der Leistung sind:

- Tilgung oder Reduktion laufender Kredite und Immobilienfinanzierungen

- Überbrückung von Einkommensausfällen in der Akutphase

- Umbauten für barrierefreies Wohnen oder Pflege

- Aufbau einer finanziellen Reserve für Behandlung, Reha oder Neuorientierung

- Liquidität für Familie, Praxis oder selbstständige Tätigkeit

2. Wie funktioniert die Leistung – und warum die Definition entscheidet

In der Beratung wird häufig unterschätzt, wie stark dieses Produkt von den Vertragsbedingungen abhängt. Versichert ist nicht „Herzinfarkt" im allgemeinen Sprachgebrauch, sondern nur das, was der jeweilige Tarif in seinen Bedingungen als Leistungsauslöser definiert. Das klingt nach einem juristischen Detail – ist in der Praxis aber oft entscheidend.

Praxisbeispiel: Herzinfarkt

Zwei Tarife werben beide mit „Herzinfarkt versichert" – und leisten trotzdem unterschiedlich:

- Tarif A: Leistung nur bei dauerhaft nachweisbarer Herzmuskelschädigung, kombiniert mit bestimmten EKG-Veränderungen und Laborwerten über einen definierten Schwellenwert.

- Tarif B: Leistung bereits bei klinischer Diagnose, positivem Troponin-Wert und kardiologischer Bestätigung – ohne zusätzlich nachgewiesene bleibende Schädigung.

Im Leistungsfall kann Tarif A in Situationen versagen, in denen Tarif B problemlos zahlt. Genau deshalb ist die Anzahl der versicherten Krankheiten nur ein grober Orientierungspunkt – die Qualität der Definitionen ist entscheidend.

Dasselbe gilt für Krebs (Frühstadien vs. invasive Karzinome), Schlaganfall (transitorisch vs. dauerhaft) und viele neurologische Diagnosen. Wer nur auf Beitrag und Produktname schaut, übersieht systematisch die Punkte, die im Leistungsfall relevant werden.

3. Unterschied zur Berufsunfähigkeitsversicherung

Dread Disease und BU sichern unterschiedliche Risiken ab und lösen in völlig verschiedenen Situationen aus. Die Verwechslung der beiden Konzepte ist in der Beratungspraxis häufig.

Berufsunfähigkeitsversicherung

Die BU zahlt eine monatliche Rente, wenn Sie Ihren zuletzt ausgeübten Beruf voraussichtlich dauerhaft oder für längere Zeit nicht mehr ausüben können – unabhängig von der genauen Diagnose. Psychische Erkrankungen, Rückenleiden, chronische Schmerzen: alles BU-fähig, solange die Berufsunfähigkeit nachgewiesen wird.

Dread-Disease Versicherung

Sie zahlt eine einmalige Summe, wenn eine vertraglich definierte schwere Krankheit eingetreten ist – unabhängig davon, ob Sie danach noch arbeiten können. Wer nach einer Herzoperation drei Monate später wieder voll arbeitet, bekommt trotzdem die volle Leistung, sofern der Leistungsauslöser erfüllt ist. Wer dagegen wegen Burnout dauerhaft ausfällt, erhält keine Leistung, weil psychische Erkrankungen typischerweise kein Dread-Disease-Auslöser sind.

4. Vergleich: BU, Dread Disease, Grundfähigkeiten, Erwerbsunfähigkeit

In der Praxis ist Dread Disease selten eine isolierte Entscheidung. Fast immer stellt sich die Frage: Welches Produkt hat im Gesamtkonzept die höchste Priorität? Der direkte Vergleich hilft bei der Einordnung.

| Produkt | Leistungsauslöser | Leistungsart | Stärken | Grenzen |

|---|---|---|---|---|

| Berufsunfähigkeitsversicherung (BU) | Verlust der Fähigkeit, den zuletzt ausgeübten Beruf auszuüben | Monatliche Rente bis zum vereinbarten Endalter | Stärkster Schutz für laufendes Einkommen; breite Ursachenabdeckung einschließlich Psyche und Rücken | Anspruchsvolle Gesundheitsprüfung; komplexe Leistungsprüfung im Ernstfall |

| Dread-Disease Versicherung | Diagnose einer vertraglich definierten schweren Krankheit | Einmalige Kapitalleistung | Sofortige Liquidität; klarer medizinischer Auslöser; Leistung unabhängig von Arbeitsfähigkeit | Keine Dauerleistung; viele BU-Ursachen nicht erfasst; stark definitionsabhängig |

| Grundfähigkeitsversicherung | Verlust definierter Grundfähigkeiten wie Gehen, Sehen, Sprechen, Greifen, Autofahren | Monatliche Rente | Verständlicher Leistungsauslöser; Alternative wenn BU schwer oder teuer darstellbar ist | Nicht an den konkreten Beruf gekoppelt; leistet nur bei definierten Fähigkeitsverlusten |

| Erwerbsunfähigkeitsversicherung (EU) | Praktisch keine Erwerbstätigkeit mehr möglich – für jeden Beruf | Monatliche Rente | Günstigere Beiträge; Grundabsicherung für schwere Fälle | Deutlich enger als BU; leistet erst in wirklich schweren Fällen und damit seltener |

Einen Gesamtüberblick bietet die Seite Einkommensabsicherung im Überblick. Die richtige Priorität im Gesamtkonzept zu setzen ist oft wichtiger als die Tarifauswahl selbst.

5. Welche Krankheiten sind typischerweise versichert?

Je nach Anbieter und Tarif sind 30 bis 50 oder mehr schwere Erkrankungen und Ereignisse versicherbar. Die genaue Liste und ihre Definitionen variieren erheblich. Ein realistischer Überblick über die typischen Kategorien hilft, das Produkt besser einzuordnen.

- Herzinfarkt

- Schlaganfall

- Bypass-Operation

- Herzklappenoperation

- Kardiomyopathie

- Aortenplastik

- Angioplastie am Herzen

- Krebs (stadienabhängig definiert)

- Nierenversagen

- Lebererkrankungen

- Organtransplantation

- Knochenmarktransplantation

- Bauchspeicheldrüse, chronisch

- Terminale Erkrankung

- Multiple Sklerose

- Parkinson

- Alzheimer / Demenz

- ALS

- Motoneuronerkrankung

- Muskeldystrophie

- Progressive Supranukleare Blickparese

- Blindheit

- Taubheit

- Sprachverlust

- Lähmung

- Querschnittslähmung

- Verlust von Gliedmaßen

- Koma

- Bakterielle Meningitis

- Enzephalitis

- HIV durch Bluttransfusion

- Schwere Kopfverletzung

- Verbrennungen oder Verätzungen

6. Für wen ist das Produkt sinnvoll?

Die Dread-Disease Versicherung ist kein universeller Standardbaustein für jede Person. Sie ist vor allem dann interessant, wenn das finanzielle Risiko einer schweren Diagnose nicht nur im laufenden Einkommensverlust liegt, sondern im sofortigen Kapitalbedarf. Das betrifft Menschen mit klaren finanziellen Verpflichtungen oder dem Wunsch, im Ernstfall schnell und unabhängig über größere Mittel verfügen zu können.

Typische Konstellationen, in denen eine Prüfung sinnvoll ist:

- Immobilienfinanzierung oder andere hohe feste Verbindlichkeiten laufen parallel zur Arbeitstätigkeit

- Bestehende BU deckt das Einkommensrisiko ab, aber kein Kapital für Einmalbedarfe

- Familie mit Kindern, bei der kurzfristige Liquidität nach einer schweren Diagnose wichtig wäre

- Selbstständige, Ärzte mit eigener Praxis oder Akademiker mit unternehmerischer Verantwortung

- Wunsch nach einem Produkt mit klar definiertem, medizinisch nachvollziehbarem Auslöser

Gerade für analytisch denkende Berufsgruppen kann der klare Diagnosebezug nachvollziehbar wirken. Trotzdem bleibt die zentrale Frage individuell: Geht es primär um Kapital nach schwerer Diagnose – oder um die laufende Einkommenssicherung? Diese Priorisierung entscheidet über die Produktauswahl.

BU, Dread Disease oder Grundfähigkeiten – was passt für Sie?

Ich prüfe, welches Produkt in Ihrer Situation die richtige Priorität hat – und ob Dread Disease sinnvoll ergänzt oder ob ein anderes Konzept besser passt.

Jetzt Einschätzung anfragen7. Worauf bei den Bedingungen achten?

Bei der Dread-Disease Versicherung liegen die entscheidenden Qualitätsunterschiede im Detail der Bedingungen. Wer nur auf Beitrag oder die Anzahl versicherter Erkrankungen schaut, übersieht systematisch die Punkte, die im Leistungsfall wirklich relevant werden.

Definition der Krankheiten

Das ist der wichtigste Prüfpunkt. Zwei Tarife können beide „Krebs" oder „Herzinfarkt" versichern, aber unterschiedliche Voraussetzungen für die Leistung festlegen. Gerade bei Frühstadien, weniger schweren Verläufen oder bei der Abgrenzung von Vorstufen zeigt sich, wie weit oder eng ein Tarif tatsächlich formuliert ist.

Leistung bei Frühstadien und Teilereignissen

Manche Tarife sehen Teil- oder Vorleistungen vor, andere leisten erst ab schwereren Ausprägungen. Gerade bei Krebs, Herz-Kreislauf-Ereignissen oder neurologischen Diagnosen kann das den Unterschied zwischen Leistung und Ablehnung ausmachen.

Wartezeiten, Überlebensfristen und Ausschlüsse

Zu prüfen sind außerdem: Wartezeiten nach Vertragsbeginn, Überlebensfristen nach der Diagnose (manche Tarife setzen voraus, dass der Versicherte eine bestimmte Zeit nach Diagnose überlebt), Leistungsausschlüsse bei Vorerkrankungen sowie Regelungen bei Rückfällen oder mehrfachen Diagnosen. Diese Details sind im Vertrag oft schwer zu finden, aber im Leistungsfall entscheidend.

Versicherungssumme

Die richtige Summe hängt vom konkreten Bedarf ab. Häufig werden Beträge zwischen 50.000 und 300.000 Euro diskutiert – aber maßgeblich sind laufende Darlehen, Familiensituation, Reservebedarf, Wohnsituation und berufliche Struktur. Eine pauschale Empfehlung ersetzt hier keine individuelle Bedarfsanalyse.

8. Grenzen des Produkts

Gerade weil die Dread-Disease Versicherung auf den ersten Blick klar und eingängig wirkt, ist eine realistische Einordnung wichtig. Sie kann sehr sinnvoll sein – aber sie löst nicht jedes Problem der Einkommens- und Gesundheitsabsicherung.

Zu den wichtigsten Grenzen gehören:

- Keine laufende Rente: Sie zahlt einmalig. Wer dauerhaft sein Einkommen absichern will, braucht ergänzend eine BU, Grundfähigkeits- oder Erwerbsunfähigkeitsversicherung.

- Viele BU-Ursachen sind kein Leistungsauslöser: Psychische Erkrankungen, Rückenleiden und chronische Beschwerden – die häufigsten Ursachen für Berufsunfähigkeit – sind typischerweise nicht von Dread Disease erfasst.

- Stark definitionsabhängig: Die tatsächliche Leistungsreichweite hängt direkt von den Vertragsbedingungen ab. Wer sie nicht kennt, kann den Schutz leicht überschätzen.

Dread Disease ist besonders stark, wenn kurzfristig Liquidität nach einer klar definierten schweren Diagnose gebraucht wird. Wer primär das laufende Einkommen absichern will, sollte das im Gesamtkonzept der Einkommensabsicherung anders priorisieren.

9. Wann sollte man das Thema prüfen?

In der Praxis ist Dread Disease selten ein Thema „für irgendwann". Die Frage wird meist dann relevant, wenn sich die persönliche oder finanzielle Situation verändert und das bestehende Absicherungskonzept nicht mehr ganz stimmig ist. Typische Anlässe sind:

- Eine Immobilienfinanzierung läuft an, aber der Kapitalbedarf bei schwerer Erkrankung ist nicht abgedeckt

- Eine BU ist vorhanden, aber es besteht zusätzlicher Wunsch nach einer Einmalleistung bei schwerer Diagnose

- Familiengründung oder steigende finanzielle Verantwortung machen eine Gesamtüberprüfung sinnvoll

- Unsicherheit, ob BU, Grundfähigkeiten, Erwerbsunfähigkeit oder Dread Disease besser zum eigenen Bedarf passt

An solchen Übergangspunkten ist eine strukturierte Beratung sinnvoll, weil die Priorisierung der Produkte im Gesamtkonzept oft wichtiger ist als die Auswahl zwischen zwei konkreten Tarifen. Gerade für Akademiker, Ärzte und Beamte mit langfristig steigendem Einkommen und klaren Verpflichtungen lohnt eine systematische Einschätzung.

10. FAQ

In der Regel nein. Sie kann eine gute Ergänzung sein, ersetzt die BU aber meist nicht. Viele häufige Ursachen für Berufsunfähigkeit – allen voran psychische Erkrankungen und Erkrankungen des Bewegungsapparats – sind keine klassischen Dread-Disease-Leistungsauslöser. Wer das Risiko absichern möchte, den Beruf dauerhaft nicht mehr ausüben zu können, sollte die BU zuerst prüfen.

Das hängt vom konkreten Bedarf ab. Diskutiert werden häufig Summen zwischen 50.000 und 300.000 Euro – aber die richtige Höhe ergibt sich nicht aus einer Faustregel, sondern aus laufenden Darlehen, Familiensituation, Einkommenshöhe und dem gewünschten finanziellen Puffer. Eine individuelle Bedarfsrechnung ist sinnvoller als eine pauschale Empfehlung.

Die Definition. Eine lange Krankheitsliste sagt noch wenig über die tatsächliche Leistungsstärke aus. Entscheidend ist, unter welchen medizinischen Voraussetzungen der Versicherer konkret zahlt – also wie weit oder eng die Krankheiten im Vertrag formuliert sind.

Dann kann der Versicherer die Leistung ablehnen. Genau deshalb ist die Prüfung der Bedingungen vor Vertragsabschluss so wichtig. Bei der Dread-Disease Versicherung entscheidet nicht der allgemeine Sprachgebrauch, sondern die vertragliche Definition der jeweiligen Erkrankung. Im Streitfall trägt der Versicherungsnehmer in der Regel die Beweislast dafür, dass die Leistungsvoraussetzungen erfüllt sind.

Besonders für Menschen, die bei einer schweren Diagnose sofort über Kapital verfügen müssen – etwa wegen laufender Immobilienfinanzierung, Familienverpflichtungen, Praxis oder selbstständiger Tätigkeit. Häufig ist sie am sinnvollsten als Ergänzung zu einer bereits bestehenden BU, die das laufende Einkommen sichert.

Ja, das ist möglich. In Einzelfällen kann Dread Disease auch dann sinnvoll sein, wenn eine BU nicht oder nur eingeschränkt darstellbar ist – etwa bei bestimmten Vorerkrankungen oder schwierigen Gesundheitsverhältnissen. Das ersetzt dann zwar keine vollwertige Einkommensabsicherung, bietet aber zumindest einen definierten Kapitalpuffer bei schweren Diagnosen. Das ist immer eine Einzelfallabwägung.

Dread-Disease Versicherung in Aachen prüfen

Sie möchten einschätzen, ob Dread Disease, BU, Grundfähigkeiten oder Erwerbsunfähigkeit für Ihre Situation die richtige Lösung ist – oder wie sich die Produkte sinnvoll kombinieren lassen?

Jetzt Beratung anfragen