Versicherungen für selbstständige Rechtsanwälte

Wer die Kanzlei aufgebaut hat, trägt andere Risiken als in der Gründungsphase: Haftung ohne Sicherheitsnetz, Einkommensausfall ohne Kollegen-Backup, Betriebsrisiken im laufenden Betrieb. Diese Seite zeigt, was jetzt wirklich relevant ist – und in welcher Reihenfolge.

Inhalt dieser Seite

Kurzantwort

Ein selbstständiger Rechtsanwalt benötigt zwingend eine Berufshaftpflichtversicherung (VSH) gemäß § 51 BRAO – ohne diese Versicherung darf keine anwaltliche Tätigkeit ausgeübt werden. Darüber hinaus sind eine Berufsunfähigkeitsversicherung und ein Krankentagegeld essenziell, da kein Arbeitgeber im Krankheitsfall zahlt. Auf Kanzleiebene kommen je nach Betriebsstruktur Inhaltsversicherung, Cyberversicherung und Bürohaftpflicht hinzu. Entscheidend ist nicht die Anzahl der Verträge, sondern die systematische Abdeckung von drei Ebenen: Haftung, Einkommen und Kanzleibetrieb.

Was bedeutet das konkret?

Als selbstständiger Rechtsanwalt tragen Sie alle unternehmerischen Risiken allein. Es gibt keinen Arbeitgeber, der im Krankheitsfall zahlt. Keinen Konzern, der für Fehler haftet. Keine Betriebskasse, die bei einem Wasserschaden einspringt.

Wenn Sie einen Fehler machen …

… haften Sie persönlich. Fristversäumnisse, Beratungsfehler oder formelle Mängel können schnell fünf- bis sechsstellige Schadensersatzansprüche auslösen.

Wenn Sie krank werden …

… laufen Kanzleimiete, Lohnkosten und Fixkosten weiter. Das Einkommen bricht ein. Nach Wochen droht Liquiditätsdruck – bei langer BU sogar Existenzgefährdung.

Wenn Ihre Kanzlei ausfällt …

… kostet jeder Tag Ausfall Geld: Einnahmeausfall, Datenverlust, Wiederherstellung. Gerade bei Cyberangriffen auf beA und Mandantendaten ist das kein Randszenario mehr.

Selbstständig vs. Gründungsphase: Was sich verändert

Die Kanzleigründung steht unter dem Zeichen der Ersteinrichtung: erste VSH-Police, Grundausstattung, wenig Umsatz, noch keine Mitarbeiter. Im etablierten Betrieb verschiebt sich das Risikobild deutlich:

Gründungsphase

- Pflichtversicherung erfüllen

- Minimalabsicherung sinnvoll

- Niedriger Umsatz, niedriger Schaden

- Wenig Mandantenrisiko

Etablierter Betrieb

- Höhere Deckungssummen nötig

- Einkommensrisiko wächst

- Mitarbeiter, Inventar, IT

- Mandantendaten und DSGVO

Das bedeutet: Viele Anwälte führen die Versicherungen weiter, die sie zur Zulassung abgeschlossen haben – ohne jemals zu prüfen, ob diese noch zur aktuellen Kanzleigröße passen.

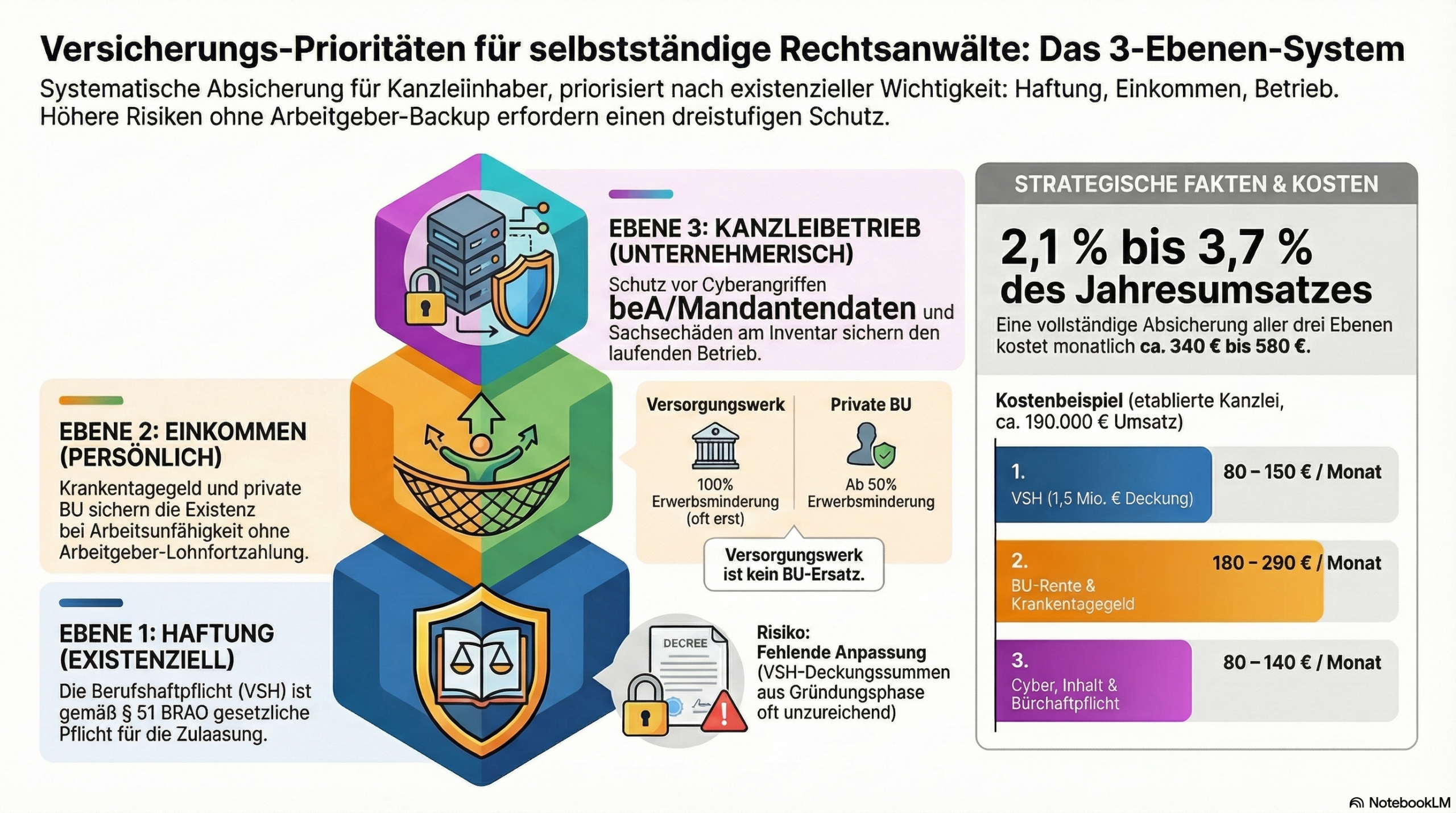

Das 3-Ebenen-System für selbstständige Rechtsanwälte

Die Absicherung eines selbstständigen Rechtsanwalts funktioniert auf drei Ebenen – von existenziell bis ergänzend:

Haftung

Existenziell – gesetzlich vorgeschrieben

- Berufshaftpflicht (VSH)

- Exzedenten-VSH bei hohen Risiken

Einkommen

Persönlich – kein Arbeitgeber-Backup

Kanzleibetrieb

Unternehmerisch – je nach Struktur

Die Reihenfolge ist bewusst gewählt: Ebene 1 ist gesetzliche Pflicht. Ebene 2 sichert Ihre Existenzgrundlage. Ebene 3 schützt den Betrieb – aber nur, wenn Ebene 1 und 2 bereits solide stehen.

Vollständige Versicherungsübersicht

Welche Versicherungen für einen selbstständigen Rechtsanwalt relevant sind – systematisch geordnet:

| Versicherung | Typ | Warum relevant | Besonderheit |

|---|---|---|---|

| Berufshaftpflicht (VSH) | Pflicht | § 51 BRAO – ohne VSH keine Zulassung | Deckungssumme regelmäßig anpassen |

| Berufsunfähigkeitsversicherung | Empfohlen | Kein Krankengeld, kein AG-Backup | Vor Versorgungswerk prüfen |

| Krankentagegeld | Empfohlen | Überbrückt Einnahmeausfall ab Krankheitstag X | Karenzzeit nach Fixkosten wählen |

| Versorgungswerk NRW | Empfohlen | Alterssicherung + BU-Leistungen | Kein Ersatz für private BU |

| Cyberversicherung | Empfohlen | beA, Mandantendaten, DSGVO-Haftung | Ab digitaler Kanzlei sinnvoll |

| Kanzlei-Inhaltsversicherung | Empfohlen | Inventar, Elektronik, Akten | Inkl. Betriebsunterbrechung prüfen |

| Bürohaftpflicht | Empfohlen | Schäden an Dritten in der Kanzlei | Oft in Kombipolicen enthalten |

| Exzedenten-VSH | Optional | Bei Mandaten mit hohem Schadenspotenzial | Aufstockung über Pflichtdeckung |

| BU-Nachversicherung | Optional | Rentenerhöhung bei Karriereereignissen | Ohne neue Gesundheitsprüfung |

Rechenbeispiel: Selbstständiger Rechtsanwalt, 44 Jahre

Angenommen, ein Anwalt mit eigener Kanzlei in Aachen hat folgende Ausgangslage:

Ausgangslage

- Umsatz: ca. 190.000 €/Jahr

- Fixkosten Kanzlei: 6.500 €/Monat

- 1 Angestellte (Teilzeit)

- Mandantendaten digital

Was passiert ohne Absicherung?

- 3 Monate Krankheit → ~25.000 € Kosten + Einnahmeverlust

- Haftungsfall 300.000 € → persönliche Haftung

- Cyberangriff → Kanzlei tagelang offline, DSGVO-Bußgeld

| Versicherung | Monatsbeitrag (ca.) | Leistungsfall |

|---|---|---|

| VSH (1,5 Mio. € Deckung) | ~80–150 € | Bis 1,5 Mio. € Schadensersatz |

| BU (2.500 € Rente) | ~120–200 € | 2.500 € monatlich bei BU |

| Krankentagegeld (ab Tag 15) | ~60–90 € | ~180 €/Tag ab Karenz |

| Cyber + Inhalt + Bürohaftpflicht | ~80–140 € | IT-Schäden, Inventar, Drittschäden |

| Gesamt | ca. 340–580 €/Monat | Vollständige Absicherung aller 3 Ebenen |

Die Einordnung

340–580 € monatlich entsprechen bei 190.000 € Jahresumsatz etwa 2,1–3,7 % des Umsatzes. Das ist die Absicherung von drei existenziellen Risikobereichen, die im Leistungsfall jeweils ein Vielfaches kosten würden.

Rechtlicher Rahmen: Was Pflicht ist

Die Berufshaftpflichtversicherung ist für Rechtsanwälte gesetzlich vorgeschrieben. § 51 Abs. 1 BRAO verlangt eine Mindestdeckungssumme von 250.000 € je Versicherungsfall (vor der Reform: 50.000 €). Gesellschaften wie GbR, PartG oder GmbH können abweichende Anforderungen haben. Ohne gültige VSH erlischt die Zulassung zur Anwaltschaft.

Wichtig: Deckungssumme regelmäßig prüfen

Die gesetzliche Mindestdeckung ist ein Ausgangspunkt, kein Richtwert. Bei größeren Mandaten, im Gesellschaftsrecht oder bei komplexen M&A-Transaktionen können Schadenspotenziale weit darüber liegen. Eine Exzedenten-VSH kann die Deckung gezielt aufstocken.

Versorgungswerk und BU: zwei verschiedene Systeme

Viele selbstständige Anwälte gehen davon aus, das Versorgungswerk biete ausreichenden Schutz bei Berufsunfähigkeit. Das ist ein häufiges Missverständnis.

Versorgungswerk

- BU-Leistung bei dauerhafter Erwerbsminderung

- Strenge Anerkennungsvoraussetzungen

- Keine abstrakte Verweisung, aber enge Prüfung

- Keine Nachversicherungsgarantie

Private BU

- Leistet bereits ab 50 % Berufsunfähigkeit

- Klare Vertragsbedingungen

- Karriere-Nachversicherung möglich

- Rentenerhöhung ohne neue Gesundheitsfragen

Einen direkten Vergleich beider Systeme finden Sie auf der Seite Versorgungswerk vs. BU für Anwälte.

Typische Fehler etablierter Kanzleiinhaber

Zu geringe Deckungssumme (VSH)

Die VSH aus der Gründungsphase wurde nie angepasst. Mit wachsendem Mandatsvolumen steigt das Haftungsrisiko – die Deckung bleibt auf Minimalstand.

Kein Krankentagegeld

Selbstständige Anwälte sind nicht krankentagegeldpflichtig. Nach wenigen Wochen Krankheit droht Liquiditätsdruck, weil Fixkosten weiterlaufen.

Cyberrisiko unterschätzt

beA, Mandantendaten, DSGVO: Die Kanzlei ist längst ein digitales Unternehmen. Ein Ransomware-Angriff trifft nicht nur die IT – er trifft den laufenden Betrieb.

Versorgungswerk als BU-Ersatz

Das Versorgungswerk zahlt BU-Leistungen nur unter engen Voraussetzungen. Eine private BU leistet früher, klarer und flexibler.

Makler-Einschätzung

In der Praxis sehe ich zwei wiederkehrende Muster bei selbstständigen Anwälten: Die einen haben nur die Pflichtversicherung und nennen das „ausreichend". Die anderen haben über die Jahre viele Einzelverträge angesammelt, die nicht aufeinander abgestimmt sind.

Beides ist problematisch. Das Erste lässt die Ebenen Einkommen und Kanzleibetrieb ungesichert. Das Zweite führt zu doppelten Deckungen an einer Stelle und Lücken an anderer.

Was ich in der Beratung immer wieder empfehle: Den bestehenden Versicherungsschutz einmal systematisch gegen die drei Ebenen prüfen. Nicht jede Kanzlei braucht alles – aber jede Kanzlei braucht die Ebenen 1 und 2 vollständig.

Jan Pohl · Versicherungsmakler Aachen · § 34d GewO

Nächste Schritte

Häufige Fragen

Welche Versicherung ist für selbstständige Rechtsanwälte Pflicht?

Die Berufshaftpflichtversicherung (VSH) ist gemäß § 51 BRAO gesetzlich vorgeschrieben. Ohne eine gültige VSH kann die Zulassung zur Rechtsanwaltschaft nicht aufrechterhalten werden. Die Mindestdeckungssumme beträgt 250.000 € je Versicherungsfall.

Reicht die Berufshaftpflicht allein aus?

Nein. Die VSH deckt ausschließlich Haftungsrisiken aus der beruflichen Tätigkeit ab. Einkommensausfälle bei Krankheit, Berufsunfähigkeit oder Schäden am Kanzleibetrieb sind nicht abgedeckt. Dafür werden separate Versicherungen benötigt.

Ersetzt das Versorgungswerk die Berufsunfähigkeitsversicherung?

In vielen Fällen nicht vollständig. Das Versorgungswerk NRW zahlt BU-Leistungen nur unter strengen Voraussetzungen und bei dauerhafter Erwerbsminderung. Eine private BU leistet bereits ab 50 % Berufsunfähigkeit, klarer definiert und früher. Beide Systeme ergänzen sich – sind aber kein Ersatz füreinander.

Ab wann ist eine Cyberversicherung für Anwaltskanzleien sinnvoll?

Spätestens sobald Mandantendaten digital gespeichert, über beA kommuniziert oder auf Kanzleisoftware verarbeitet werden. Das ist heute de facto in jeder Kanzlei der Fall. Zudem haftet der Kanzleiinhaber nach DSGVO für Datenpannen.

Was kostet eine vollständige Absicherung als selbstständiger Rechtsanwalt?

Abhängig von Umsatz, Mandatsprofil und Kanzleigröße liegt die monatliche Gesamtprämie für VSH, BU, Krankentagegeld und Kanzleiabsicherung in der Regel zwischen 340 und 580 €. Das entspricht etwa 2–4 % des Jahresumsatzes bei mittlerer Kanzleigröße.

Welche Versicherungen gelten nur für Kanzleiinhaber, nicht für angestellte Anwälte?

Angestellte Anwälte sind in der Regel über die Kanzlei haftpflichtversichert und haben Anspruch auf Lohnfortzahlung und Krankengeld. Selbstständige tragen diese Risiken selbst: VSH auf eigene Rechnung, kein Krankengeld aus der GKV (als PKV-Versicherter), kein Arbeitgeber im Hintergrund. Die Übersicht Versicherungen für Anwälte zeigt die Unterschiede im Detail.

Weiterführende Seiten im Anwalts-Cluster

Versicherungen für Anwälte – Überblick

Der Pillar-Artikel zum gesamten Anwalts-Cluster mit allen Themenbereichen.

Berufshaftpflicht Rechtsanwälte

Deckungssummen, Pflichtgrenzen, typische Schadensfälle und worauf es bei der VSH ankommt.

Versorgungswerk vs. BU

Direkter Vergleich beider Absicherungssysteme mit Tabelle und Szenarien.

Fahrplan Karrierephasen

Was in welcher Phase des Anwaltsberufs wann abgesichert sein sollte.

Kanzlei-Absicherung auf dem Stand halten

Als ungebundener Makler analysiere ich Ihren aktuellen Schutz systematisch nach den drei Ebenen – und zeige Ihnen, wo Lücken bestehen und wo Sie bereits gut aufgestellt sind.

Termin vereinbaren