Leitfaden zur Berufsunfähigkeitsversicherung (BU)

Zielgruppe: Wissenschaftliche Mitarbeiter und Doktoranden (RWTH Aachen und ähnliche akademische Institutionen)

Die Berufsunfähigkeitsversicherung (BU-Versicherung) ist für Akademiker essenziell, da sie Ihre Arbeitskraft – das zentrale wirtschaftliche Kapital – schützt. Als Ihr unabhängiger Versicherungsmakler in Aachen seit 1999 unterstütze ich, Jan Pohl, Sie dabei, die passende Berufsunfähigkeitsversicherung zu finden. Dieser Leitfaden bietet Ihnen eine fundierte Orientierung zur Berufsunfähigkeitsversicherung.

Ihr Vorteil mit mir: Kostenfreie, unabhängige Beratung – online oder persönlich in Aachen-Richterich. Nutzen Sie mein Terminbuchungstool für eine unverbindliche Beratung!

Jetzt Termin vereinbaren1. Bedeutung der Berufsunfähigkeitsversicherung

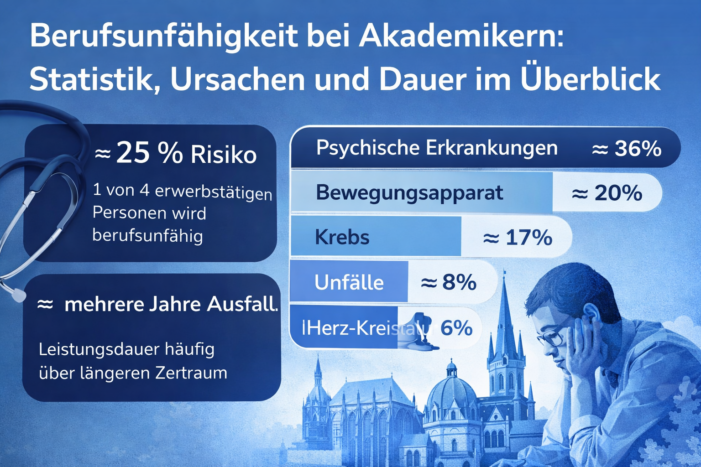

Gerade für Akademiker, deren Einkommen auf geistiger Leistung basiert, ist die Arbeitskraft der zentrale wirtschaftliche Faktor. Ein Verlust der Berufsfähigkeit bedeutet meist nicht nur den Wegfall des Einkommens, sondern auch den Verlust wissenschaftlicher und beruflicher Perspektiven. Eine Berufsunfähigkeitsversicherung bietet hier den notwendigen Schutz.

Wissenschaftliche Mitarbeiter werden häufig nach dem Tarifvertrag der Länder (TV-L E13) vergütet – mit Bruttogehältern zwischen 4.600 € und 6.500 €, je nach Stufe. Professoren erhalten eine W-Besoldung (W1–W3), meist mit Grundgehältern von rund 5.400 € bis über 7.700 € plus Zulagen. Auch bei diesen Einkommen kann eine längere Krankheit schnell zur finanziellen Belastung führen, da staatliche Leistungen sehr gering sind.

Die gesetzliche Rentenversicherung bietet keinen Schutz für den erlernten Beruf. Sie zahlt nur eine Erwerbsminderungsrente, deren Anspruchsvoraussetzungen streng sind und die im Schnitt etwa 34 % des Bruttoeinkommens abdeckt – deutlich zu wenig, um den bisherigen Lebensstandard zu halten. Eine Berufsunfähigkeitsversicherung ist daher unerlässlich.

Einkommenslücke bei Erwerbsminderung

Kontaktieren Sie mich für eine maßgeschneiderte Beratung zur Berufsunfähigkeitsversicherung.

2. Abgrenzung der zentralen Begriffe

- Arbeitsunfähigkeit: Vorübergehende Erkrankung mit Krankschreibung, meist durch Lohnfortzahlung oder Krankengeld abgesichert.

- Erwerbsminderung: Dauerhafte Einschränkung, in keinem Beruf mehr als drei oder sechs Stunden täglich arbeiten zu können.

- Berufsunfähigkeit: Dauerhafte Einschränkung, den zuletzt ausgeübten Beruf zu mindestens 50 % nicht mehr ausüben zu können – dieser Fall ist durch die private Berufsunfähigkeitsversicherung abgesichert.

Nur die private Berufsunfähigkeitsversicherung schützt die persönliche Qualifikation und das bisherige Einkommen.

3. Leistungsumfang der privaten Berufsunfähigkeitsversicherung

Die private Berufsunfähigkeitsversicherung zahlt eine monatliche Rente, sobald der Versicherte seinen zuletzt ausgeübten Beruf infolge Krankheit, Unfall oder Kräfteverfall zu mindestens 50 % auf Dauer nicht mehr ausüben kann. Der Leistungsanspruch besteht unabhängig von der Erwerbsminderungsrente.

4. Wichtige Vertragsklauseln der Berufsunfähigkeitsversicherung

Verweisungsklauseln

- Abstrakte Verweisung: Der Versicherer könnte auf einen theoretisch möglichen Ersatzberuf verweisen – gute Tarife verzichten darauf vollständig.

- Konkrete Verweisung: Leistungen enden, wenn der Versicherte tatsächlich einen neuen Beruf mit vergleichbarer Stellung ausübt.

Prognosezeitraum

Aktuelle Premium-Tarife der Berufsunfähigkeitsversicherung leisten bereits, wenn eine Berufsunfähigkeit voraussichtlich sechs Monate bestehen wird (manche bieten sogar drei Monate).

Arbeitsunfähigkeitsklausel (AU-Klausel)

Ermöglicht Leistungen bereits nach sechs Monaten ununterbrochener Krankschreibung – noch vor der BU-Anerkennung. Sie überbrückt die Zeit bis zur Leistungsprüfung, meist für 18–36 Monate, kostet aber rund 5–10 % Mehrbeitrag.

Teilzeitklausel

Schützt Teilzeitkräfte, indem die 50 %-Grenze auf das ursprüngliche Vollzeitpensum bezogen wird – wichtig bei Elternzeit, Pflege oder Forschungsauszeiten.

Dienstunfähigkeitsklausel

Für angehende Professoren und Beamtenanwärter entscheidend: Wird Dienstunfähigkeit festgestellt, gilt diese automatisch als Berufsunfähigkeit. Fehlt die Klausel, könnte der Dienstherr zwar entlassen, die Berufsunfähigkeitsversicherung aber nicht leisten.

Nachversicherungsgarantie

Erlaubt Erhöhungen der BU-Rente ohne neue Gesundheitsprüfung – z. B. bei Gehaltssprung, Heirat, Promotion oder Immobilienerwerb.

Dynamiken

- Beitragsdynamik: Automatische Erhöhung der Rente zur Inflationsanpassung (2–3 % jährlich).

- Leistungsdynamik: Erhöhung der BU-Rente während des Bezugs, um Kaufkraftverlust auszugleichen.

5. Rentenhöhe und Laufzeit der Berufsunfähigkeitsversicherung

Empfohlen wird eine Absicherung von 75–80 % des Nettoeinkommens bis zur Regelaltersgrenze (67 Jahre).

Beispiel: Ein wissenschaftlicher Mitarbeiter (E13 Stufe 3, ca. 5.200 € brutto) hat etwa 3.300 € netto. → Empfohlene BU-Rente: 2.400–2.700 € monatlich.

Eine kürzere Laufzeit als bis 67 Jahre kann zu massiven Versorgungslücken führen.

Einkommen vs. BU-Rente über die Lebenszeit

6. Steuerliche Gestaltung der Berufsunfähigkeitsversicherung

- Private BU (3. Schicht): Beiträge aus dem Netto, Leistungen weitgehend steuerfrei oder nur mit Ertragsanteil. → Maximale Flexibilität, kein steuerlicher Nachteil im Leistungsfall.

- BU in Basisrente (1. Schicht): Beiträge steuerlich absetzbar, Leistungen jedoch voll steuerpflichtig. → Für Angestellte und Beamte in der Regel nicht sinnvoll, da unflexibel und langfristig teurer.

7. Vertragssplitting – strategische Gestaltung der Berufsunfähigkeitsversicherung

Die Aufteilung der BU-Rente auf zwei separate Verträge (z. B. 2 × 1.500 € statt 1 × 3.000 €) kann erhebliche Vorteile bringen:

- Bessere Risikoprüfung: Jeder Versicherer bewertet nur seinen Anteil – die Wahrscheinlichkeit einer Annahme steigt.

- Zwei Nachversicherungsgarantien: Erlauben eine höhere Gesamterhöhung ohne neue Gesundheitsprüfung.

- Mehr Stabilität im Leistungsfall: Wenn ein Versicherer zögert, zahlt der andere ggf. schneller.

- Mehr Flexibilität bei Dynamiken: Eine Police kann dynamisch bleiben, die andere pausieren.

Nachteil: Etwas höhere Verwaltungskosten und doppelter Schriftverkehr – aber im Verhältnis zum Sicherheitsgewinn vernachlässigbar.

8. Krankentagegeld – notwendige Ergänzung zur Berufsunfähigkeitsversicherung

Die BU-Rente setzt in der Regel erst nach einem Prognosezeitraum von sechs Monaten ein. Bis dahin gelten folgende Stufen:

- Lohnfortzahlung: 6 Wochen durch den Arbeitgeber.

- Krankengeld (GKV): 70 % des Bruttos, max. 90 % des Nettos, höchstens 78 Wochen.

- Krankentagegeld (PKV): Muss privat vereinbart werden – ersetzt den Verdienstausfall bei längerer Krankheit.

Empfehlung: Ein Krankentagegeld sollte ab dem 43. Tag einsetzen und die Einkommenslücke bis zum BU-Leistungsbeginn schließen. Bei privat Versicherten ist es zwingend notwendig.

Abgrenzung: AU-Klausel vs. Krankentagegeld

| Merkmal | Krankentagegeld | AU-Klausel |

|---|---|---|

| Zweck | Einkommensersatz bei vorübergehender Krankheit | Überbrückung bis zur BU-Anerkennung |

| Leistung ab | 43. Tag | nach 6 Monaten ununterbrochener AU |

| Dauer | max. 78 Wochen | meist 18–36 Monate |

| Risiko | Wegfall, wenn AU endet | Rückforderungen bei Doppelzahlungen möglich |

Praxisempfehlung: AU-Klausel nur sinnvoll, wenn keine separate Krankentagegeldabsicherung besteht. Besteht beides, muss abgestimmt werden, um Doppelzahlungen zu vermeiden.

9. Gesundheitsfragen und Risikoprüfung der Berufsunfähigkeitsversicherung

Die häufigsten Leistungsablehnungen resultieren aus unvollständigen oder falschen Gesundheitsangaben. → Alle Fragen müssen vollständig, wahrheitsgemäß und nachvollziehbar beantwortet werden.

Vorgehen in der Beratung:

- Ärzte und Krankenkassenunterlagen der letzten 5 Jahre (ambulant) und 10 Jahre (stationär) einholen.

- Anonyme Risikovoranfrage stellen, um Annahmebedingungen verschiedener Versicherer zu vergleichen.

- Nur den Versicherer wählen, der ein positives Votum gibt.

Statistisch werden über 80 % der BU-Anträge normal angenommen; ca. 3 % abgelehnt. Eine saubere Dokumentation der Gesundheitsdaten erhöht die Annahmequote erheblich.

10. Rechtliche Fallstricke und Beratungsfehler vermeiden bei der Berufsunfähigkeitsversicherung

- Unvollständige Gesundheitsangaben: Hauptgrund für Leistungsablehnung.

- Verletzung von Anzeigepflichten: Änderungen im Gesundheitszustand oder Beruf rechtzeitig melden.

- Meldepflichten im Leistungsfall: Verzögerte Anzeige kann zur Kürzung oder Ablehnung führen.

- Überlappende Leistungen: Krankentagegeld + AU-Leistung = Rückforderung möglich.

- Kündigung & Rückkauf: Kündigung zerstört Nachversicherung und Versicherungsschutz.

- Verjährungsfristen: Leistungsansprüche meist innerhalb von drei Jahren geltend zu machen.

- Vorsatz & grobe Fahrlässigkeit: Kein Leistungsanspruch bei selbstverschuldeten Schäden.

- Suchterkrankungen & psychische Leiden: erfordern exakte Angaben; häufigster Streitpunkt in der Praxis.

- Umorganisationsklausel: Für Selbstständige relevant; Akademiker-Tarife sollten auf die Klausel verzichten oder eine kundenfreundliche Regelung enthalten.

11. Zusammenfassung und Handlungsempfehlung zur Berufsunfähigkeitsversicherung

- Gesetzliche Absicherung reicht nicht aus.

- BU-Rente 75–80 % des Netto bis 67 Jahre.

- Vertragssplitting und Nachversicherungsgarantie für maximale Flexibilität.

- Krankentagegeld als Pflichtbaustein bei PKV oder hohem Einkommen.

- Gesundheitsangaben korrekt und vollständig.

- Dynamik & Nachversicherung regelmäßig prüfen und anpassen.

Mit diesem strukturierten Vorgehen wird die Beratung nachvollziehbar, rechtssicher und kundenorientiert.

12. Ergänzende Beratungshinweise zur Berufsunfähigkeitsversicherung

- Leistungsquote & Finanzstärke des Versicherers prüfen.

- Versicherungssumme regelmäßig aktualisieren, insbesondere bei Gehaltssprüngen nach Promotion.

- Alternative Absicherungsformen: Grundfähigkeitsversicherung oder Erwerbsunfähigkeitsversicherung als Ergänzung oder Notlösung bei Vorerkrankungen.

- Besonderheit Beamtenstatus: Bei Wechsel in die Professur DU-Klausel prüfen und ggf. Tarifumstellung durchführen.

- Transparente Dokumentation: Beratungsprotokoll nach § 61 VVG erstellen – schützt Berater und Kunden gleichermaßen.

Fazit zur Berufsunfähigkeitsversicherung

Dieser Leitfaden ist ein praxisbewährtes Instrument, um Akademiker – insbesondere wissenschaftliche Mitarbeiter und angehende Professoren – fachlich fundiert, strukturiert und haftungssicher zur Berufsunfähigkeitsversicherung zu beraten. Er kombiniert juristische Präzision mit vertrieblicher Klarheit und schafft Vertrauen durch nachvollziehbare Argumentation und konkrete Handlungsempfehlungen.

Ihr nächster Schritt: Lassen Sie sich von mir, Jan Pohl, persönlich oder online beraten. Mit über 25 Jahren Erfahrung als unabhängiger Versicherungsmakler in Aachen finde ich die optimale Berufsunfähigkeitsversicherung für Sie.

Kontakt: Jan Pohl, Hasenwaldstr. 2, 52072 Aachen

Tel: 0241-97904644 | Mobil: 0178-5267645 | E-Mail: pohl@versicherungsmakler.ac

Glossar BU für wissenschaftliche Mitarbeiter, Ingenieure und Doktoranden

Die Berufsunfähigkeitsversicherung ist für wissenschaftliche Mitarbeiter, Ingenieure und Doktoranden unerlässlich, um Ihr Einkommen und Ihren Lebensstandard zu sichern. Als unabhängiger Versicherungsmakler in Aachen seit 1999, Jan Pohl, unterstütze ich Sie dabei, die passende BU-Versicherung zu finden. Dieser Glossar beleuchtet die spezifischen Begriffe und Klauseln für wissenschaftliche Mitarbeiter, Ingenieure und Doktoranden.

Ihr Vorteil mit mir: Kostenfreie, unabhängige Beratung – online oder in Aachen-Richterich. Nutzen Sie mein Terminbuchungstool!

Jetzt Termin vereinbarenAllgemeine Antrags- und Vertragsfragen

Gehaltsnachweis ab welcher Rentenhöhe (Benchmark: 3.000 €)

Ab einer bestimmten versicherten BU-Rente verlangen Versicherer einen Gehaltsnachweis. Er dient der Plausibilitätsprüfung, ob die gewünschte Absicherung zum Einkommen passt. Bei unserem wissenschaftlichen Mitarbeiter, Ingenieur oder Doktorand mit 5.000 € Bruttoeinkommen ist eine BU-Rente von 3.000 € realistisch, da sie etwa 60 % seines Netto-Einkommens abdeckt.

Erweiterte Gesundheitsprüfung ab welcher Rentenhöhe (Benchmark: 3.000 €)

Je höher die gewünschte BU-Rente, desto umfangreicher fallen die Gesundheitsfragen aus. Ab bestimmten Schwellen kann der Versicherer ärztliche Untersuchungen verlangen. Für den wissenschaftlichen Mitarbeiter, Ingenieur oder Doktorand bedeutet das: Bis 3.000 € Rente reicht meist der Fragebogen, darüber hinaus kann ein ärztliches Attest nötig sein.

Verzicht auf das Recht der Kündigung / Vertragsanpassung nach § 19 VVG

Normalerweise darf der Versicherer den Vertrag kündigen, wenn der Kunde falsche Gesundheitsangaben macht. Verzichten Versicherer auf dieses Recht, bleibt der Vertrag auch bei leicht fahrlässigen Fehlern bestehen. Für den wissenschaftlichen Mitarbeiter, Ingenieur oder Doktorand bedeutet das: Ein unabsichtlich übersehenes Arztgespräch führt nicht automatisch zum Verlust des Schutzes.

Versicherungsschutz unabhängig weltweit und ohne zeitliche Begrenzung

Diese Klausel stellt sicher, dass der BU-Schutz auch bei längerem Auslandsaufenthalt gilt. Ein wissenschaftlicher Mitarbeiter, Ingenieur oder Doktorand, der ein Jahr in den USA arbeitet, bleibt also durchgängig versichert.

Vertragsverlängerung bei Anhebung der gesetzlichen Regelaltersgrenze

Erhöht der Gesetzgeber das Renteneintrittsalter (z. B. auf 68 Jahre), kann der Vertrag mit dieser Option verlängert werden. So bleibt der BU-Schutz bis zur tatsächlichen Rente bestehen – wichtig für unseren wissenschaftlichen Mitarbeiter, Ingenieur oder Doktorand, der sonst eine Versorgungslücke hätte.

Höchstalter für Beantragung der Verlängerung (Benchmark: 55 Jahre)

Bis zu diesem Alter kann der Kunde eine Vertragsverlängerung beantragen. Ein wissenschaftlicher Mitarbeiter, Ingenieur oder Doktorand mit 53 Jahren sollte also rechtzeitig prüfen, ob er seinen Vertrag bis 68 verlängern will.

Verzicht auf Recht der Beitragsanpassung gemäß § 163 VVG

Versicherer dürfen Beiträge anpassen, wenn sich die Kalkulationsgrundlagen ändern. Mit dieser Klausel verzichtet der Versicherer darauf. Für den Kunden bedeutet das: stabile Beiträge ohne nachträgliche Erhöhungen durch geänderte Annahmen.

Nachversicherung und Dynamik

Nachversicherungsgarantie bei Heirat

Erlaubt, die BU-Rente ohne neue Gesundheitsprüfung zu erhöhen, wenn der Kunde heiratet. Für unseren wissenschaftlichen Mitarbeiter, Ingenieur oder Doktorand: Nach der Hochzeit kann er seine Rente z. B. von 2.000 € auf 2.500 € anheben, weil sich seine finanzielle Verantwortung erhöht.

Nachversicherung bei Geburt oder Adoption eines Kindes

Ebenso kann die Rente nach Geburt oder Adoption erhöht werden. Wird der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand Vater, kann er seine Absicherung ohne erneute Prüfung anpassen – ein entscheidender Vorteil, falls er inzwischen gesundheitliche Einschränkungen hat.

Nachversicherung bei Rückkehr aus der Elternzeit

Nach einer beruflichen Pause, etwa wegen Kinderbetreuung, kann der Schutz bei Wiedereinstieg erhöht werden. Beispiel: Nach einem Jahr Elternzeit kehrt der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand in Vollzeit zurück und passt die Rente wieder auf sein aktuelles Einkommen an.

Nachversicherung bei Erreichen der Volljährigkeit

Bei jüngeren Versicherten (z. B. Studenten) greift diese Option automatisch mit dem Eintritt ins Berufsleben. Wird der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand direkt nach dem Studium versichert, kann er seine BU beim ersten Jobstart erhöhen.

Nachversicherung bei Scheidung

Erlaubt, nach einer Scheidung die Rente zu erhöhen, weil sich finanzielle Verpflichtungen (z. B. Unterhalt) ändern. Beispiel: Nach der Trennung möchte der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand seine Eigenverantwortung stärker absichern.

Nachversicherung bei gestiegenem Einkommen

Diese Option erlaubt Erhöhungen bei Gehaltssteigerungen. Steigt der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand zum Abteilungsleiter auf, kann er seine BU-Rente anpassen, um das höhere Einkommen zu schützen.

Nachversicherung bei Erteilung einer Prokura

Mit der Übertragung einer Prokura steigt die Verantwortung – und das Risiko. Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand, der Prokurist wird, kann seine BU-Leistung erhöhen, ohne Gesundheitsfragen zu beantworten.

Nachversicherung bei Tod einer nahestehenden Person

Manche Versicherer ermöglichen eine Anpassung, wenn z. B. der Ehepartner verstirbt. Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand kann dann seine finanzielle Eigenabsicherung erhöhen, da die gemeinsame Vorsorge...

Spezifische Klauseln für wissenschaftliche Mitarbeiter, Ingenieure und Doktoranden

Infektionsklausel

Erweitert den BU-Schutz auf behördlich angeordnete Tätigkeitsverbote wegen Infektionsgefahr. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand in einem Labor wird positiv auf eine seltene Krankheit getestet und darf seine Arbeit nicht mehr ausüben – der BU-Versicherer leistet.

Vollständiges Tätigkeitsverbot aufgrund von Infektionen

Die Klausel erweitert den BU-Schutz auf Fälle, in denen behördlich das komplette Tätigkeitsverbot ausgesprochen wird. Beispiel: Nach Kontakt mit toxischen Stoffen darf der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand dauerhaft keine Produktion mehr betreten – die BU greift.

Teilweises Tätigkeitsverbot (mindestens 50 % der Tätigkeit) aufgrund von Infektionen

Auch eine teilweise Einschränkung reicht aus, um den Leistungsfall auszulösen. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand darf aus Hygienegründen keine Prüflabore mehr betreten, kann aber theoretisch noch Projektarbeit machen – da mehr als die Hälfte seiner Tätigkeit entfällt, gilt dies als berufsunfähig.

Verzicht auf Umorganisation

Der Versicherer verzichtet darauf, den Kunden auf eine umorganisierte Tätigkeit innerhalb seines Unternehmens zu verweisen. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand muss wegen Rückenschmerzen den technischen Außendienst aufgeben. Selbst wenn der Arbeitgeber ihn als Projektkoordinator einsetzen könnte, bleibt der BU-Anspruch bestehen.

Definition der Lebensstellung umfasst bei Umorganisation eine Gehaltseinbuße von maximal 20 %

Das bedeutet: Nur Tätigkeiten mit bis zu 20 % weniger Einkommen gelten als gleichwertig. Beispiel: Wird der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand nach einem Unfall in eine weniger verantwortungsvolle Position versetzt, gilt dies nur dann als zumutbar, wenn sein Einkommen nicht über 20 % sinkt.

Definition der Umorganisation berücksichtigt die Stellung als Vorgesetzter

Bei der Prüfung wird beachtet, ob der Versicherte seine Führungsposition behalten kann. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand ist Abteilungsleiter – wenn er nach Krankheit nur noch einfache Sachbearbeitung übernehmen könnte, bleibt dies BU-berechtigt.

Dienstunfähigkeitsabsicherung für eine spätere Verbeamtung (optional)

Besonders für wissenschaftliche Mitarbeiter, Ingenieure oder Doktoranden im öffentlichen Dienst interessant: Diese Option erlaubt eine spätere Anpassung an die Dienstunfähigkeitsklausel eines Beamten. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand arbeitet zunächst an einer Hochschule, wird später verbeamtet – seine BU kann dann zur DU-Absicherung erweitert werden.

Auszubildende & Studenten

Verzicht auf abstrakte Verweisung bei Auszubildenden ab dem zweiten Ausbildungsjahr

Schützt Azubis davor, auf theoretisch mögliche, aber praktisch nicht ausgeübte Tätigkeiten verwiesen zu werden. Beispiel: Ein Industriemechaniker-Azubi verliert durch Unfall seine Hand – er muss nicht auf eine Büroarbeit verwiesen werden, die nichts mit seinem Ausbildungsberuf zu tun hat.

Verzicht auf abstrakte Verweisung bei Studenten ab der Hälfte der Regelstudienzeit

Ab diesem Zeitpunkt gilt das Studium als berufsähnliche Tätigkeit, die abgesichert ist. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand im 4. Semester erkrankt schwer und kann sein Studium nicht fortsetzen – er gilt als berufsunfähig im angestrebten Berufsfeld.

Nachversicherungsgarantie bei Abschluss der Berufsausbildung oder des Studiums

Nach erfolgreichem Abschluss kann die BU-Rente ohne Gesundheitsprüfung erhöht werden. Beispiel: Nach dem Masterabschluss steigert der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand seine Rente von 1.000 € auf 2.500 €.

Berufsunfähigkeitsklausel für Schüler mit Altersangabe

Definiert ab welchem Alter Schüler BU-ähnlich abgesichert sind. Beispiel: Ab 15 Jahren gilt eine Schülerin als versicherungsfähig – der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand hätte in seiner Jugend so frühzeitig Schutz genießen können.

Hausaufgaben- und Schulwegdefinition für Schüler

Legt fest, dass auch Unfälle oder Erkrankungen durch schulische Tätigkeiten abgesichert sind. Beispiel: Ein Schüler verletzt sich dauerhaft auf dem Schulweg – er ist BU-geschützt.

Aufnahme- und Konzentrationsfähigkeit sowie bestimmte Fächer bei Schülern definiert

Der Leistungsfall kann anerkannt werden, wenn grundlegende geistige Fähigkeiten dauerhaft beeinträchtigt sind. Beispiel: Ein Schüler kann sich nach Gehirnerschütterung dauerhaft nicht konzentrieren – die BU greift.

BG-Günstigerprüfung mit Besserstellungsgarantie

Vergleicht die Bedingungen des Berufsgruppenwechsels: Wenn der Versicherte in eine schlechtere Gruppe fällt, wird die bessere (günstigere) Klassifizierung beibehalten. Beispiel: Der wissenschaftliche Mitarbeiter, Ingenieur oder Doktorand steigt später in den Außendienst um – obwohl dieser riskanter ist, bleibt der Beitrag der günstigeren Ingenieursklasse bestehen.

Ihr nächster Schritt: Lassen Sie sich von mir, Jan Pohl, persönlich oder online beraten. Mit über 25 Jahren Erfahrung als unabhängiger Versicherungsmakler in Aachen finde ich die optimale Berufsunfähigkeitsversicherung für Sie.

Kontakt: Jan Pohl, Hasenwaldstr. 2, 52072 Aachen

Tel: 0241-97904644 | Mobil: 0178-5267645 | E-Mail: pohl@versicherungsmakler.ac