Einkommensabsicherung · Entscheidungshilfe

Grundfähigkeitsversicherung: Arbeitskraft absichern, wenn die BU nicht passt

Die Grundfähigkeitsversicherung zahlt in der Regel eine Rente, wenn Sie eine im Vertrag definierte Grundfähigkeit – etwa Sehen, Gehen oder Greifen – gemäß den vereinbarten Voraussetzungen dauerhaft verlieren. Diese Seite zeigt, wie sie sich von BU und Dread Disease unterscheidet und wann sie die richtige Wahl ist.

Absicherung im Termin klärenFür die meisten Haushalte ist das eigene Einkommen die wirtschaftliche Grundlage. Fällt es länger weg, geraten laufende Kosten, Altersvorsorge und Vermögensaufbau schnell unter Druck – und die gesetzliche Erwerbsminderungsrente reicht oft nicht aus. Wer seine Arbeitskraft absichert, sollte deshalb nicht zuerst fragen, was günstig ist, sondern welche Leistung im Ernstfall tatsächlich ausgelöst wird.

In 60 Sekunden: Das Wichtigste zur Grundfähigkeitsversicherung

Kurz beantwortet: Was ist eine Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung zahlt eine monatliche Rente, wenn Sie eine im Vertrag fest definierte Grundfähigkeit – etwa Sehen, Hören, Gehen oder Greifen – dauerhaft verlieren. Anders als die Berufsunfähigkeitsversicherung prüft sie nicht, ob Sie Ihren Beruf noch ausüben können, sondern nur den Verlust der definierten Fähigkeit. Sie ist häufig günstiger und oft mit einer einfacheren Gesundheitsprüfung verbunden, aber kein automatischer Ersatz für die BU – ihre Leistung hängt vollständig vom Bedingungswerk ab. Sinnvoll ist sie vor allem dann, wenn eine BU nicht oder nur zu schlechten Bedingungen möglich ist.

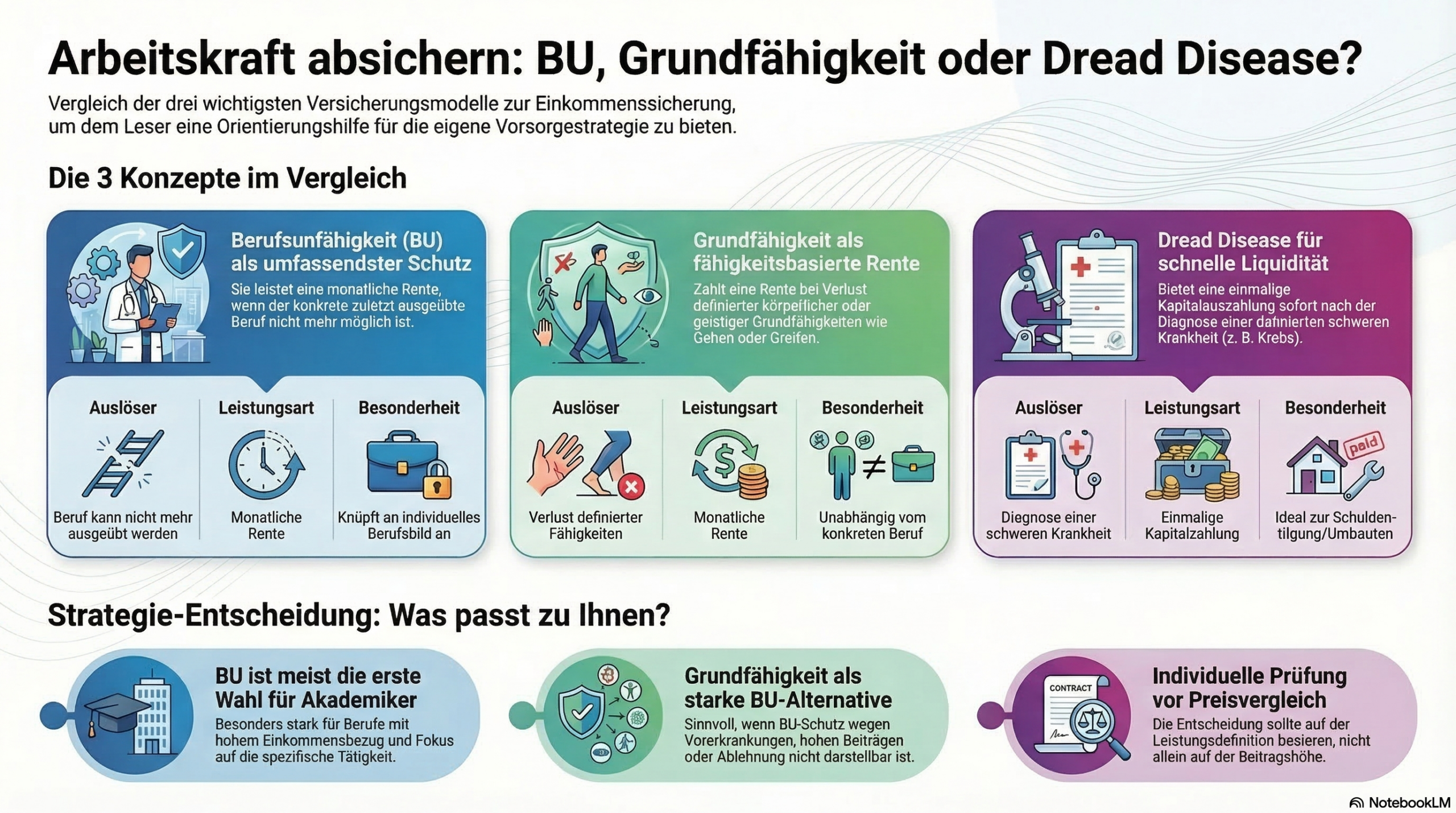

Berufsunfähigkeit (BU): meist die umfassendste Lösung

Eine Person gilt als berufsunfähig, wenn sie ihren zuletzt ausgeübten Beruf voraussichtlich auf Dauer nicht mehr so ausüben kann wie zuvor (üblich ab einem Grad von 50 %). Maßgeblich ist der konkrete Beruf, nicht irgendeine theoretische Tätigkeit. Genau das macht die Berufsunfähigkeitsversicherung in vielen Fällen zur umfassendsten Form der privaten Arbeitskraftabsicherung.

Stärken der BU

- Absicherung des konkreten Berufsbilds

- Monatliche Rente bei dauerhafter beruflicher Einschränkung

- Besonders stark für Akademiker, Fachkräfte und Berufe mit hohem Einkommensbezug

- Leistungslogik oft nah an der tatsächlichen Einkommensgefährdung

Typische Grenzen

- Gesundheitsprüfung kann anspruchsvoll sein

- Je nach Beruf und Vorgeschichte kann der Beitrag hoch sein

- Nicht jede Person erhält einen Vertrag zu guten Bedingungen

- Saubere Aufbereitung der Gesundheitsangaben ist entscheidend

Beispiel: Eine Ärztin im Krankenhaus entwickelt eine chronische Erkrankung, durch die sie ihren anspruchsvollen Berufsalltag dauerhaft nicht mehr bewältigen kann. Genau für solche Konstellationen ist die BU oft die naheliegende Kernlösung, weil sie an den zuletzt ausgeübten Beruf anknüpft.

Grundfähigkeitsversicherung: andere Leistungslogik

Die Grundfähigkeitsversicherung funktioniert anders als eine BU. Sie prüft in der Regel nicht, ob Sie Ihren bisherigen Beruf noch ausüben können. Stattdessen kommt es darauf an, ob eine im Vertrag definierte Fähigkeit dauerhaft verloren geht. Wichtig: Sie ist nicht automatisch schlechter als eine BU – aber wegen der anderen Logik auch nicht automatisch der passende Ersatz.

Ursprünglich wurde die Grundfähigkeitsversicherung vor allem für körperlich Tätige und Risikoberufe entwickelt – dort ist eine BU oft teuer oder schwer zu bekommen, und die versicherten Fähigkeiten treffen das tatsächliche Berufsrisiko gut. Weil sie nicht den Beruf, sondern nur einzelne Fähigkeiten prüft, ist die Gesundheitsprüfung zudem häufig schlanker als bei der BU. Das macht sie auch für Menschen mit Vorerkrankungen oft zugänglich, wo eine BU nur mit Zuschlag oder gar nicht möglich ist – garantiert ist die Annahme aber nie. Das klärt eine anonyme Risikovoranfrage.

Typische versicherte Fähigkeiten

- Sehen

- Hören

- Sprechen

- Gehen

- Greifen

- Treppensteigen

- Knien oder Bücken

Worauf es ankommt

- Wie genau die Fähigkeit im Vertrag definiert ist

- Welcher Auslöser und welcher Prognosezeitraum gilt

- Ob einzelne Fähigkeiten leisten oder ein Punkte-/Summenmodell gilt (mehrere Teil-Einschränkungen zählen zusammen)

- Ob zusätzliche Auslöser enthalten sind – z. B. Pflegebedürftigkeit, schwere Krankheiten oder „moderne“ Fähigkeiten wie Auto fahren für Büroberufe

- Ob die versicherten Fähigkeiten zum persönlichen Risiko passen

Beispiel: Ein Ingenieur verliert nach einem Unfall dauerhaft die Fähigkeit zu greifen. Dann kann die Grundfähigkeitsversicherung leisten – sofern genau diese Fähigkeit im Vertrag definiert ist und die vertraglichen Voraussetzungen erfüllt sind. Ob er theoretisch noch eine andere Tätigkeit ausüben könnte, ist dafür meist nicht ausschlaggebend.

Dread Disease: Kapital bei bestimmten schweren Krankheiten

Die Dread-Disease-Versicherung verfolgt noch ein anderes Konzept: Sie zahlt üblicherweise eine einmalige Kapitalleistung, wenn eine im Vertrag definierte schwere Krankheit diagnostiziert wird. Sie soll typischerweise nicht die dauerhafte monatliche Einkommenslücke schließen, sondern im Ernstfall schnell Kapital bereitstellen.

Typische versicherte Krankheiten

- Krebs

- Herzinfarkt

- Schlaganfall

- Multiple Sklerose

- weitere im Vertrag definierte Diagnosen

Typische Einsatzbereiche

- Liquidität im Krankheitsfall

- Tilgung von Darlehen

- Umbauten oder organisatorische Entlastung

- Überbrückung einer Ausnahmesituation

Direkter Vergleich: BU, Grundfähigkeit und Dread Disease

| Kriterium | Berufsunfähigkeit | Grundfähigkeit | Dread Disease |

|---|---|---|---|

| Worauf kommt es an? | Fähigkeit, den zuletzt ausgeübten Beruf auszuüben | Verlust genau definierter Fähigkeiten | Diagnose bestimmter schwerer Krankheiten |

| Typische Leistung | monatliche Rente | monatliche Rente | einmalige Kapitalleistung |

| Stärke | meist umfassendste Einkommensabsicherung | gute Alternative, wenn BU nicht darstellbar ist | schnelle Liquidität bei schweren Diagnosen |

| Typische Grenze | Gesundheitsprüfung und Beitrag können anspruchsvoll sein | Leistung nur bei vertraglich definierten Auslösern | keine dauerhafte Arbeitskraftabsicherung |

| Oft interessant für… | Akademiker, Fachkräfte, hoher Einkommensbezug | Personen mit BU-Hürden oder bewusst anderer Absicherung | Personen mit Kapitalbedarf bei schweren Erkrankungen |

| Typischer Denkfehler | nur auf den Preis zu schauen | sie mit einer BU gleichzusetzen | sie als Ersatz für Einkommensschutz zu sehen |

Klare Einordnung: Wer seinen laufenden Lebensstandard gegen den Verlust der beruflichen Leistungsfähigkeit absichern möchte, startet häufig mit der Prüfung einer BU. Die Grundfähigkeitsversicherung ist oft dann interessant, wenn diese erste Option nicht oder nicht sinnvoll darstellbar ist.

Wann welche Lösung typischerweise passt

BU oft erste Wahl

Vor allem bei akademischen Berufen, spezialisierten Fachkräften und Tätigkeiten, bei denen schon eine gesundheitliche Einschränkung ausreicht, um den konkreten Beruf nicht mehr ausüben zu können.

Grundfähigkeit oft zweite Prüfrichtung

Wenn BU-Schutz nicht erhältlich ist, nur mit problematischen Zuschlägen angeboten wird oder das Budget für eine tragfähige BU-Lösung nicht ausreicht.

Die Dread-Disease-Versicherung ist eher eine Ergänzung – wenn der Fokus auf einer Kapitalleistung bei schweren Krankheiten liegt, etwa zur Tilgung oder finanziellen Überbrückung. Wer aus gesundheitlichen Gründen gar nicht mehr arbeiten kann, sollte zusätzlich die Erwerbsunfähigkeitsversicherung kennen.

| Situation | Häufige Prüfrichtung | Worauf besonders zu achten ist |

|---|---|---|

| Gute Gesundheit, akademischer Beruf, Einkommen soll abgesichert werden | Berufsunfähigkeit | Rentenhöhe, Laufzeit, Nachversicherung, saubere Gesundheitsangaben |

| BU wegen Vorerkrankung schwierig oder nicht erhältlich | Grundfähigkeit | Bedingungen, Definitionen, Passung zum persönlichen Risiko |

| Schwere Krankheiten im Fokus, Kapitalbedarf wichtig | Dread Disease | versicherte Diagnosen, Ausschlüsse, Höhe der Einmalzahlung |

| Beitrag knapp, volle BU-Rente nicht realistisch | BU in sinnvoller Höhe, dann Alternativen | nicht vorschnell vom stärkeren Schutz abrücken |

Typische Fehler bei der Arbeitskraftabsicherung

Meine Einschätzung

In der Praxis geht es nicht um die Frage „Was ist günstiger?“, sondern um die viel wichtigere: Welche Lösung zahlt in Ihrer konkreten Lebens- und Berufssituation voraussichtlich dann, wenn Sie sie brauchen? Ich prüfe deshalb zuerst, ob eine BU überhaupt darstellbar ist oder eine anonyme Risikovoranfrage sinnvoll ist, welche Versorgungslücke tatsächlich entsteht und ob eine Grundfähigkeitsversicherung mit ihren Definitionen wirklich zu Ihrem Risiko passt. Gerade bei Akademikern, Fachkräften und Ärzten reicht eine oberflächliche Produktauswahl nicht – entscheidend ist, dass die Leistungslogik zum Risiko passt und Sie die Grenzen der gewählten Lösung kennen, damit es im Leistungsfall keine falschen Erwartungen gibt.

Jan Pohl · ungebundener Versicherungsmakler, Aachen

Die passende Arbeitskraftabsicherung finden

Ob Berufsunfähigkeit, Grundfähigkeit oder eine Kombination – das hängt von Beruf, Gesundheit, Einkommen und Budget ab. Wir prüfen strukturiert, welche Variante zu Ihrer Situation passt und wo die Grenzen liegen.

Beratung vereinbarenHäufige Fragen zur Grundfähigkeitsversicherung

Ist eine Grundfähigkeitsversicherung ein Ersatz für eine BU?

Nicht automatisch. Beide zahlen eine Rente, haben aber eine unterschiedliche Leistungslogik: Die BU sichert Ihren konkreten Beruf, die Grundfähigkeit nur den Verlust definierter Fähigkeiten. Prüfen Sie deshalb zuerst, ob eine BU möglich ist.

Wann ist eine Grundfähigkeitsversicherung sinnvoll?

Vor allem, wenn eine BU nicht erhältlich ist, nur mit hohen Zuschlägen angeboten wird oder das Budget für eine tragfähige BU nicht ausreicht. Dann ist die Grundfähigkeit oft die zweite Prüfrichtung.

Was zahlt eine Grundfähigkeitsversicherung?

In der Regel eine monatliche Rente, wenn eine im Vertrag definierte Grundfähigkeit (z. B. Sehen, Gehen, Greifen) dauerhaft verloren geht und die vertraglichen Voraussetzungen erfüllt sind.

Was zahlt eine Dread-Disease-Versicherung?

Meist eine einmalige Kapitalleistung bei Diagnose einer im Vertrag definierten schweren Krankheit (z. B. Krebs, Herzinfarkt, Schlaganfall). Sie sichert keine dauerhafte monatliche Einkommenslücke ab.

Kann man mehrere Lösungen kombinieren?

Ja. Häufig ist eine BU der Kern, ergänzt um eine Kapitalleistung (Dread Disease) oder andere Bausteine. Welche Kombination sinnvoll ist, hängt von Risiko, Budget und Zielen ab.

Wie hoch sollte die Absicherung sein?

Die Rente sollte Ihre laufenden Kosten decken – als grobe Orientierung ein Großteil Ihres Nettoeinkommens. Die konkrete Höhe klären wir anhand Ihrer Situation.

Wann sollte man sich darum kümmern?

Möglichst früh. Je jünger und gesunder Sie sind, desto besser sind Bedingungen und Beitrag – und desto eher ist überhaupt ein guter Schutz erhältlich.

Verwandte Themen

Diese Seite bietet eine erste Orientierung und ersetzt keine individuelle Prüfung Ihrer Situation und der konkreten Vertragsbedingungen. Maßgeblich sind im Leistungsfall stets Ihre Versicherungsbedingungen. Jan Pohl ist ungebundener Versicherungsmakler (§ 34d Abs. 1 GewO).