Kanzlei gründen als Rechtsanwalt: Welche Versicherungen Sie wirklich brauchen

Ohne Berufshaftpflicht keine Zulassung. Ohne Krankentagegeld kein Einkommensersatz im Krankheitsfall. Und ohne klare Struktur entstehen Lücken, die sich erst im Schadensfall zeigen.

Jan Pohl · Versicherungsmakler (§ 34d GewO) · Aachen · über 25 Jahre Erfahrung

Inhalt dieser Seite

- Kurzantwort: Was braucht ein Rechtsanwalt bei der Gründung?

- Einfach erklärt: Die zwei Ebenen der Absicherung

- Berufshaftpflicht: Pflicht, Deckung und BRAO-Reform 2022

- Entscheidungslogik: Welche Versicherungen wann sinnvoll sind

- Rechtsform und Versicherungsstruktur

- Praxisbeispiel: Selbstständige Anwältin, Einzelkanzlei

- Typische Fehler bei der Kanzleigründung

- Makler-Einschätzung

- Nächste Schritte

- Häufige Fragen

Welche Versicherungen braucht ein Rechtsanwalt bei der Kanzleigründung?

Zwingend erforderlich ist die Berufshaftpflichtversicherung nach § 51 BRAO – sie ist Voraussetzung für die Zulassung und muss lückenlos aufrechterhalten werden. Darüber hinaus sind bei der Selbstständigkeit Krankentagegeld (ab dem ersten Tag ohne GKV-Krankengeld) und eine Berufsunfähigkeitsversicherung für die persönliche Existenzsicherung unverzichtbar. Für den Kanzleibetrieb kommen je nach Größe und Ausrichtung Inhaltsversicherung, Cyberversicherung und Bürohaftpflicht hinzu. Gründer, die eine Gesellschaft (BAG) betreiben, brauchen seit der BRAO-Reform vom 1. August 2022 zusätzlich eine eigene Versicherung für die Gesellschaft.

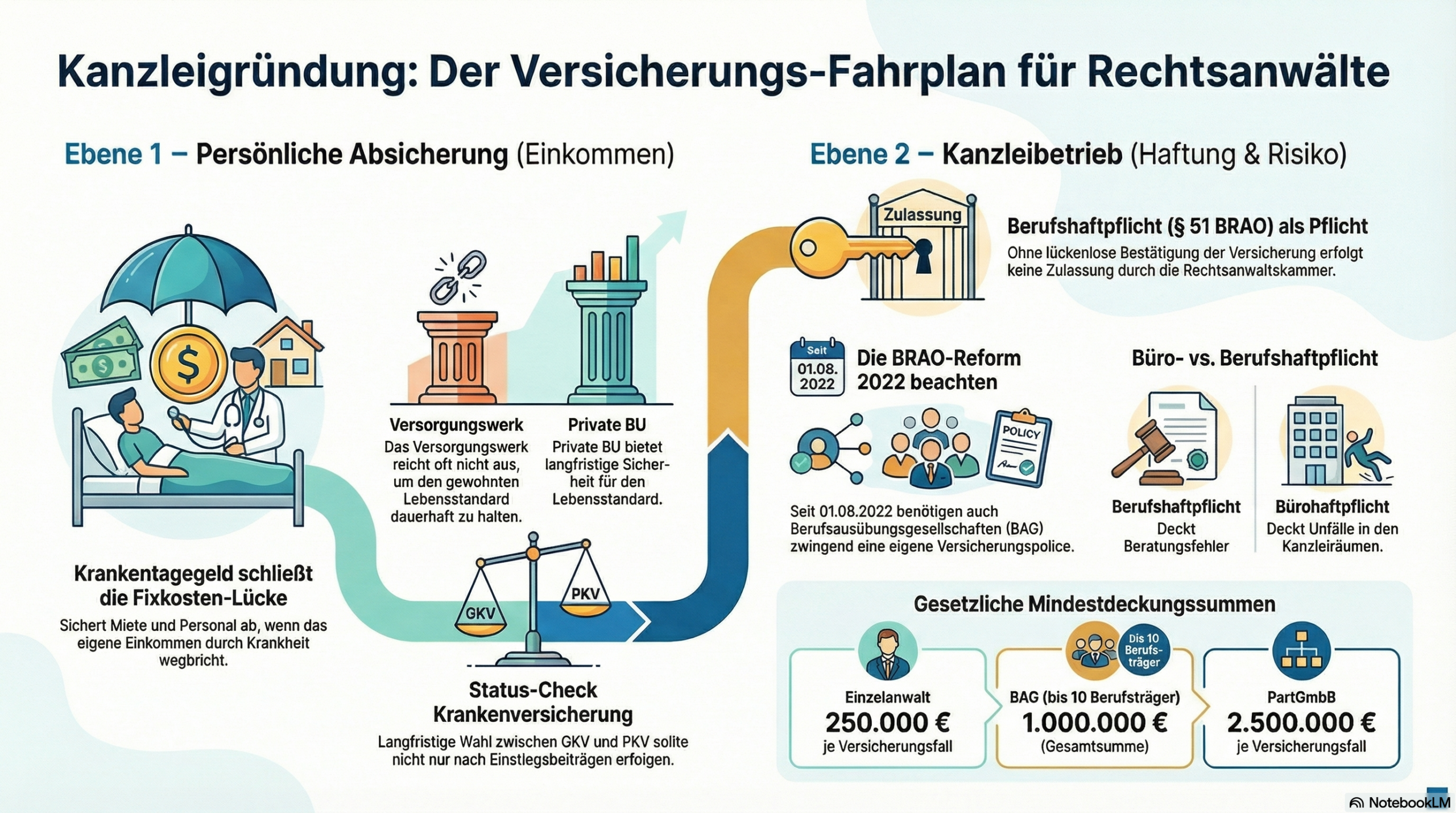

Einfach erklärt: Die zwei Ebenen der Absicherung

Bei der Kanzleigründung lohnt es sich, die Absicherung in zwei Ebenen zu denken. Das verhindert die häufigste Fehlerquelle: dass Risiken, die eigentlich auf der einen Ebene liegen, auf der anderen Ebene unversichert bleiben.

Ebene 1 – Persönliche Absicherung

Was passiert, wenn Sie ausfallen – durch Krankheit, Unfall oder dauerhafte Berufsunfähigkeit? Diese Ebene betrifft Ihr Einkommen, nicht die Kanzlei.

Bausteine: Krankenversicherung, Krankentagegeld, Berufsunfähigkeitsversicherung, Altersvorsorge.

Ebene 2 – Kanzleibetrieb

Was passiert, wenn in der Kanzlei etwas schiefgeht – ein Beratungsfehler, ein Cyberangriff, ein Wasserschaden? Diese Ebene betrifft die Kanzlei als Unternehmen.

Bausteine: Berufshaftpflicht, Kanzleisachversicherung, Cyberversicherung, Bürohaftpflicht.

Berufshaftpflichtversicherung: Pflicht, Deckung und BRAO-Reform 2022

Warum keine Zulassung ohne sie möglich ist

Die Berufshaftpflichtversicherung ist nach § 51 BRAO gesetzliche Pflicht für alle zugelassenen Rechtsanwälte – Einzelanwälte, freie Mitarbeiter und angestellte Rechtsanwälte mit eigener Zulassung gleichermaßen. Die Rechtsanwaltskammer erteilt die Zulassung nur nach Vorlage der Musterbescheinigung gemäß § 51 BRAO; die Police allein reicht nicht. Wer den Versicherungsschutz unterbricht, begeht eine Berufspflichtverletzung.

Was die Versicherung leistet, geht dabei über reine Zahlung hinaus: Der Versicherer prüft im Schadenfall die Haftungslage, wehrt unbegründete Forderungen ab und trägt das Kostenrisiko der Auseinandersetzung. Dieser sogenannte passive Rechtsschutz ist im Ernstfall oft genauso wertvoll wie die Entschädigungsleistung selbst.

Mindestdeckung und warum sie fast immer zu niedrig ist

| Struktur | Gesetzliche Mindestdeckung | Praxishinweis |

|---|---|---|

| Einzelanwalt / angestellter RA | 250.000 € je Versicherungsfall | Historisches Minimum – für mandatsintensive Tätigkeiten oft unzureichend |

| BAG bis 10 Berufsträger (§ 59n BRAO) | 1.000.000 € | Seit BRAO-Reform 01.08.2022 Pflichtversicherung für die Gesellschaft |

| BAG über 10 Berufsträger | 2.500.000 € | Zusätzlich zur persönlichen Zulassungspolice der Gesellschafter |

| PartGmbB (haftungsbeschränkt) | 2.500.000 € je Versicherungsfall | Höhere Anforderung als Voraussetzung für Haftungsbeschränkung |

→ Detailseite: Berufshaftpflichtversicherung für Rechtsanwälte – Deckung, Aggregat, Selbstbehalt

Entscheidungslogik: Welche Versicherungen wann sinnvoll sind

Die folgende Einordnung orientiert sich daran, welches Risiko ohne eine Versicherung unmittelbar existenzbedrohend wäre und welches zwar sinnvoll, aber nachrangig ist.

Stufe 1 – Pflicht und Zulassungsvoraussetzung

Keine Zulassung ohne sie. Deckt Vermögensschäden aus anwaltlicher Tätigkeit: Fristversäumnisse, Beratungsfehler, fehlerhafte Vertragsgestaltung. Deckungssumme individuell anpassen, Mindestdeckung ist nicht automatisch ausreichend.

Stufe 2 – Persönliche Existenzsicherung

Als Selbstständige/r kein Arbeitgeberbeitrag mehr. PKV ist bei entsprechender Einkommenssituation für Rechtsanwälte häufig die strukturell sinnvollere Wahl – wegen der Beitragsstabilität im Vergleich, der Leistungstiefe und der GKV-Einkommensgrenzen. Die Entscheidung hat langfristige Auswirkungen und sollte nicht allein nach dem Einstiegsbeitrag getroffen werden.

→ PKV für Rechtsanwälte: Entscheidungshilfe

Selbstständige haben keinen gesetzlichen Krankengeldanspruch. Ab dem ersten Krankheitstag laufen Kanzleikosten weiter: Miete, Personal, Software-Abonnements, Versicherungsbeiträge. Krankentagegeld schließt diese Lücke. Üblicherweise wird ein Beginn ab dem 15. oder 22. Krankheitstag vereinbart, um den Beitrag zu begrenzen.

Wer dauerhaft nicht mehr als Rechtsanwalt tätig sein kann, verliert das gesamte Einkommen. Das Versorgungswerk der Rechtsanwälte bietet zwar eine Berufsunfähigkeitsrente, die Voraussetzungen und Leistungsgrenzen sind jedoch oft nicht bekannt und häufig nicht ausreichend. Eine private BU ist deshalb für die meisten Rechtsanwälte unverzichtbar.

→ BU für Rechtsanwälte: Versorgungswerk vs. private BU

Stufe 3 – Kanzleibetrieb

Büroeinrichtung, Akten, Hardware und Datenträger gegen Feuer, Einbruch, Leitungswasser und weitere Gefahren. Für kleine Kanzleien mit wenig Inventar nachrangig, bei umfangreicher Ausstattung oder angemieteten Geräten früh relevant.

Anwaltskanzleien verarbeiten besonders sensible Mandantendaten und unterliegen Verschwiegenheitspflichten. Ein erfolgreicher Ransomware-Angriff ist nicht nur ein IT-Problem, sondern kann berufsrechtliche Konsequenzen haben. Das Thema wird mit Einführung des beA (besonderes elektronisches Anwaltspostfach) zunehmend relevant.

Deckt Personen- und Sachschäden, die in der Kanzlei entstehen: ein stürzender Mandant, ein Wasserschaden bei Nachbarmietern. Nicht identisch mit der Berufshaftpflicht, die ausschließlich Vermögensschäden aus anwaltlicher Tätigkeit abdeckt.

Stufe 4 – Altersvorsorge

→ Altersvorsorge für Rechtsanwälte: Versorgungswerk und private Ergänzung

Rechtsform und Versicherungsstruktur: Was sich ändert

Die Wahl der Rechtsform hat direkte Auswirkungen auf den Versicherungsbedarf. Die wichtigste Veränderung kam mit der BRAO-Reform vom 1. August 2022.

| Rechtsform | Haftung | Versicherungspflicht | Besonderheit |

|---|---|---|---|

| Einzelkanzlei | Volle persönliche Haftung | Persönliche Zulassungspolice (§ 51 BRAO) | Einfachste Struktur, keine Gesellschaftspolice nötig |

| GbR / Sozietät | Gemeinschaftliche Haftung aller Sozien | Eigene Gesellschaftspolice + Zulassungspolice je Partner | BRAO-Reform 2022: BAG-Pflichtversicherung gilt jetzt auch für GbR |

| PartG | Gesamtschuldnerisch, sofern keine Haftungsbeschränkung | Gesellschaftspolice + Zulassungspolice je Partner | Persönliche Haftung für eigene Fehler bleibt bestehen |

| PartGmbB | Haftungsbeschränkung auf Gesellschaftsvermögen + Versicherung möglich | Mindestdeckung 2.500.000 € je Fall als Voraussetzung für Haftungsbeschränkung | Komplexere Versicherungsstruktur, höhere Prämienrelevanz |

Praxisbeispiel: Selbstständige Anwältin, Einzelkanzlei

Folgendes Szenario illustriert, wie die zwei Ebenen in der Praxis ineinandergreifen.

Ausgangssituation

Rechtsanwältin, 34 Jahre alt, startet als Einzelkanzlei im Mietbüro. Monatliche Kanzleikosten: ca. 2.200 € (Miete, Personalanteil freie Mitarbeiterin, Software, Beiträge). Angestrebtes Nettoeinkommen: 4.000 € monatlich.

Szenario A: Drei Wochen krank

Ohne Krankentagegeld: Die 2.200 € Kanzleikosten laufen weiter. Einnahmen gehen zurück. Das bedeutet je nach Situation ein monatliches Minus von mehreren tausend Euro, das aus Rücklagen oder Kontokorrentkredit gedeckt werden muss.

Mit Krankentagegeld ab Tag 22: Der Ausfall wird bis zu einem vereinbarten Tagessatz ersetzt. Bei 130 € Tagessatz und 10 versicherten Tagen wären das 1.300 €, die zumindest einen Teil der Kosten auffangen.

Szenario B: Mandantenschaden durch Fristversäumnis

Die Anwältin versäumt eine Klagefrist. Der Mandant erleidet dadurch einen nachweisbaren Schaden von 80.000 €. Ohne Berufshaftpflicht: persönliche Haftung. Mit Berufshaftpflicht: der Versicherer prüft, reguliert berechtigte Ansprüche und wehrt unbegründete Forderungen ab.

Szenario C: Dauerhafter Ausfall durch Erkrankung

Diagnose mit 40 Jahren: Die Anwältin kann nicht mehr vollschichtig arbeiten. Das Versorgungswerk leistet, sofern die Voraussetzungen erfüllt sind – aber in welcher Höhe? Abhängig von den bisher eingezahlten Beiträgen und den Versorgungswerksregeln, die je nach Kammer variieren. Eine private BU schließt die Lücke, unabhängig davon, was das Versorgungswerk zahlt.

Typische Fehler bei der Kanzleigründung

250.000 € sind das historische Zulassungsminimum. Im mandatsintensiven Tagesgeschäft – Immobilienprojekte, M&A-Mandat, komplexe Erbschaftsstreitigkeiten – kann ein einziger Fehler deutlich höhere Schäden auslösen. Die Deckungssumme sollte am tatsächlichen Tätigkeitsprofil ausgerichtet sein.

In der Angestelltenphase sorgt der Arbeitgeber dafür, dass der Lohn weiterfließt und die Krankenkasse ab der siebten Woche Krankengeld zahlt. Das fällt bei der Selbstständigkeit weg. Wer kein Krankentagegeld hat, zahlt im Krankheitsfall aus dem Privatvermögen.

Gründer, die eine Gesellschaft betreiben, übersehen häufig, dass seit dem 1. August 2022 auch die BAG eine eigene Versicherungspflicht hat (§ 59n BRAO). Wer davon ausgeht, dass die persönliche Zulassungspolice ausreicht, riskiert eine Deckungslücke auf Gesellschaftsebene.

Bürohaftpflicht und Berufshaftpflicht sind unterschiedliche Produkte. Die Berufshaftpflicht greift bei Vermögensschäden aus anwaltlicher Tätigkeit. Wer einen Mandanten auf dem Weg ins Besprechungszimmer verletzt, braucht dafür die Bürohaftpflicht.

Die BU-Einstufung hängt von der Tätigkeit zum Zeitpunkt der Beantragung ab. Wer noch als Angestellter versichert ist und dann gründet, sollte prüfen, ob die bestehende Police die Selbstständigkeit korrekt abbildet. Im Zweifel ist eine Anpassung oder ein Neuabschluss nötig.

Makler-Einschätzung

Die Kanzleigründung ist einer der wenigen Momente im Berufsleben, in denen sich die gesamte Absicherungsstruktur von Grund auf neu aufsetzen lässt. Die Versuchung ist groß, das möglichst schnell hinter sich zu bringen – Berufshaftpflicht abschließen, Kammer-Nachweis einreichen, fertig.

Was dabei regelmäßig fehlt: die persönliche Ebene. Ich sehe in der Praxis immer wieder Gründer, die gut versichert sind, wenn ihre Mandanten Schäden erleiden – aber gar nicht, wenn sie selbst ausfallen. Krankentagegeld ist kein Luxus, sondern Voraussetzung dafür, dass die Kanzlei einen längeren Krankheitsfall überlebt.

Was ich Gründern empfehle: Zuerst klären, wie viel monatliches Einkommen Sie im Krankheitsfall absichern müssen. Dann die Berufshaftpflicht dimensionieren – nicht nach dem günstigsten Preis, sondern nach dem Tätigkeitsprofil. Und schließlich die Frage der Rechtsform und ihrer Konsequenzen für die Gesellschaftspolice angehen.

– Jan Pohl, Versicherungsmakler (§ 34d GewO), Aachen

Nächste Schritte bei der Kanzleigründung

- Rechtsform festlegen – Einzelkanzlei, PartG oder PartGmbB? Die Entscheidung beeinflusst die Versicherungsstruktur direkt und sollte vor dem ersten Vertragsabschluss getroffen sein.

- Berufshaftpflicht strukturieren – Deckungssumme und Aggregat an das Tätigkeitsprofil anpassen, nicht nur das gesetzliche Minimum beantragen. Gesellschaftspolice bei BAG-Gründung nicht vergessen.

- Persönliche Absicherung klären – Krankenversicherung (GKV oder PKV?), Krankentagegeld (ab welchem Tag?), BU (bestehende Police anpassen oder neu?). Das ist die Ebene, die am häufigsten unvollständig bleibt.

- Kanzleirisiken analysieren – Wert der Einrichtung, Cyberrisiko (beA, Mandantendaten), Bürohaftpflicht. Bei kleiner Einzelkanzlei oft überschaubar, bei Sozietäten mit Mitarbeitern schnell komplex.

- Altersvorsorge einplanen – Versorgungswerk-Beitrag kennen und Lücke zum angestrebten Versorgungsniveau berechnen. Ergänzende private Vorsorge strukturieren.

Häufige Fragen

Ist die Berufshaftpflicht für Rechtsanwälte wirklich Pflicht?

Ja. § 51 BRAO schreibt die Berufshaftpflichtversicherung als Zulassungsvoraussetzung vor. Ohne den Nachweis gegenüber der Rechtsanwaltskammer – über die gesetzliche Musterbescheinigung, nicht nur die Police – wird keine Zulassung erteilt. Eine Unterbrechung des Versicherungsschutzes stellt eine Berufspflichtverletzung dar.

Reicht die Mindestdeckung von 250.000 € aus?

Als gesetzliche Untergrenze ja – für die Zulassung reicht sie. Als tatsächliche Absicherung ist sie in vielen Tätigkeitsfeldern unzureichend. Wer in Immobilien-, Erbschafts- oder M&A-Mandaten tätig ist, arbeitet mit Transaktionsvolumina, bei denen ein einziger Fehler weit über 250.000 € Schaden verursachen kann. Die Deckungssumme sollte am eigenen Risikoprofil ausgerichtet werden.

Was änderte sich durch die BRAO-Reform 2022 bei der Berufshaftpflicht?

Seit dem 1. August 2022 muss jede Berufsausübungsgesellschaft (BAG) – unabhängig von ihrer Rechtsform – eine eigene Berufshaftpflichtversicherung nach § 59n BRAO abschließen. Das gilt auch für GbR-Sozietäten, die früher keine eigene Gesellschaftspolice benötigten. Die Mindestdeckungssummen für die Gesellschaft sind höher als die persönliche Mindestdeckung: 1.000.000 € bis zehn Berufsträger, 2.500.000 € darüber.

Brauche ich als Rechtsanwalt Krankentagegeld?

Bei Selbstständigkeit fehlt das gesetzliche Krankengeld der GKV ab der sechsten Woche. Selbstständige Rechtsanwälte in der GKV haben keinen Anspruch auf Krankengeld, wenn sie nicht freiwillig einen entsprechenden Tarif gewählt haben. Bei PKV-Mitgliedschaft gibt es ebenfalls kein Krankengeld ohne separate Krankentagegeldversicherung. Da laufende Kanzleikosten auch bei Krankheit weiterlaufen, ist Krankentagegeld für Gründer eine ernsthafte Absicherungsmaßnahme.

Ersetzt das Versorgungswerk der Rechtsanwälte eine private BU?

Das Versorgungswerk bietet eine Berufsunfähigkeitsrente, deren Höhe von den eingezahlten Beiträgen und den jeweiligen Satzungsregelungen der Kammer abhängt. Die Leistungsvoraussetzungen und die tatsächliche Rentenhöhe sind oft nicht bekannt und in vielen Fällen nicht ausreichend, um den Lebensstandard zu erhalten. Eine private BU-Versicherung ist in der Regel sinnvoll als Ergänzung – besonders weil die Versorgungswerksrente erst nach einer definierten Wartezeit und unter bestimmten Voraussetzungen geleistet wird.

Was ist der Unterschied zwischen Bürohaftpflicht und Berufshaftpflicht?

Die Berufshaftpflicht deckt Vermögensschäden, die Mandanten durch anwaltliche Fehler entstehen: Fristversäumnisse, fehlerhafte Verträge, falsche Rechtsberatung. Die Bürohaftpflicht deckt Personen- und Sachschäden, die in der Kanzlei entstehen: ein gestürzter Mandant, ein Wasserschaden durch eine überlaufende Kaffeemaschine. Beide Versicherungen sind konzeptionell unterschiedlich und ergänzen sich.

Weiterführende Seiten im Anwälte-Cluster

Absicherungsstruktur für Ihre Kanzlei

Ich analysiere Ihre Situation: Rechtsform, Tätigkeitsprofil, bestehende Verträge – und entwickle eine klare Versicherungsstruktur, die zu Ihrer Gründungsphase passt.

Beratungsgespräch vereinbaren