Ein Vertrag nach WissenschaftszeitvertragsgesetziWissZeitVG: Erlaubt Hochschulen, wissenschaftliche Mitarbeiter und Doktoranden befristet zu beschäftigen, ohne an die normalen Befristungsregeln gebunden zu sein. Höchstdauer in der Regel sechs Jahre vor der Promotion und sechs Jahre danach., ein Gehalt knapp über der Pflichtgrenze, eine PKV-Anfrage im Postfach — und drei Jahre später läuft der Vertrag aus. Wer in dieser Konstellation in die private Krankenversicherung wechselt, trifft eine Entscheidung, die nach Vertragsende möglicherweise nicht mehr revidierbar ist. Dieser Beitrag erklärt, was § 6 SGB V wirklich vorschreibt, was die häufig zitierte „Drei-Jahres-Bindung“ damit zu tun hat — und wann der Wechsel im befristeten Wissenschaftler-Vertrag rechnerisch sinnvoll ist.

Worum es geht

Wer einen befristeten Vertrag im akademischen Mittelbau hat und mit dem Gehalt über die JahresarbeitsentgeltgrenzeiJAEG: Gehaltsgrenze, ab der man in der gesetzlichen Krankenversicherung versicherungsfrei wird. 2026 liegt sie bundeseinheitlich bei 77.400 Euro pro Jahr (6.450 Euro/Monat). (2026: 77.400 Euro) springt, ist in der gesetzlichen Krankenversicherung versicherungsfreiiSozialrechtlicher Begriff: nicht versicherungspflichtig in der GKV. Versicherungsfreie können freiwillig in der GKV bleiben oder in die PKV wechseln. Nicht zu verwechseln mit „versicherungspflichtig“. — nicht „versicherungspflichtig“. Diese Versicherungsfreiheit eröffnet den Wechsel in die private Krankenversicherung (PKV).

Der Haken: Befristete Verträge enden. Ist nach Vertragsende keine erneute Pflichtversicherung in Sicht — etwa, weil eine Postdoc-Stelle nicht zustande kommt, ein Stipendium beginnt oder eine Selbstständigkeit ansteht — ist der Rückweg in die GKV nicht garantiert. Wer mit 35+ in der PKV festsitzt und kein versicherungspflichtiges Beschäftigungsverhältnis mehr findet, zahlt unter Umständen jahrzehntelang private Beiträge ohne Möglichkeit zur Rückkehr.

Die PKV im befristeten Wissenschaftler-Vertrag ist keine reine Beitragsfrage. Sie ist eine Entscheidung über die nächsten 30 Jahre Krankenversicherung — getroffen unter den unsichersten Karriere-Bedingungen, die der deutsche Wissenschaftsbetrieb anbietet.

Was § 6 SGB V tatsächlich sagt

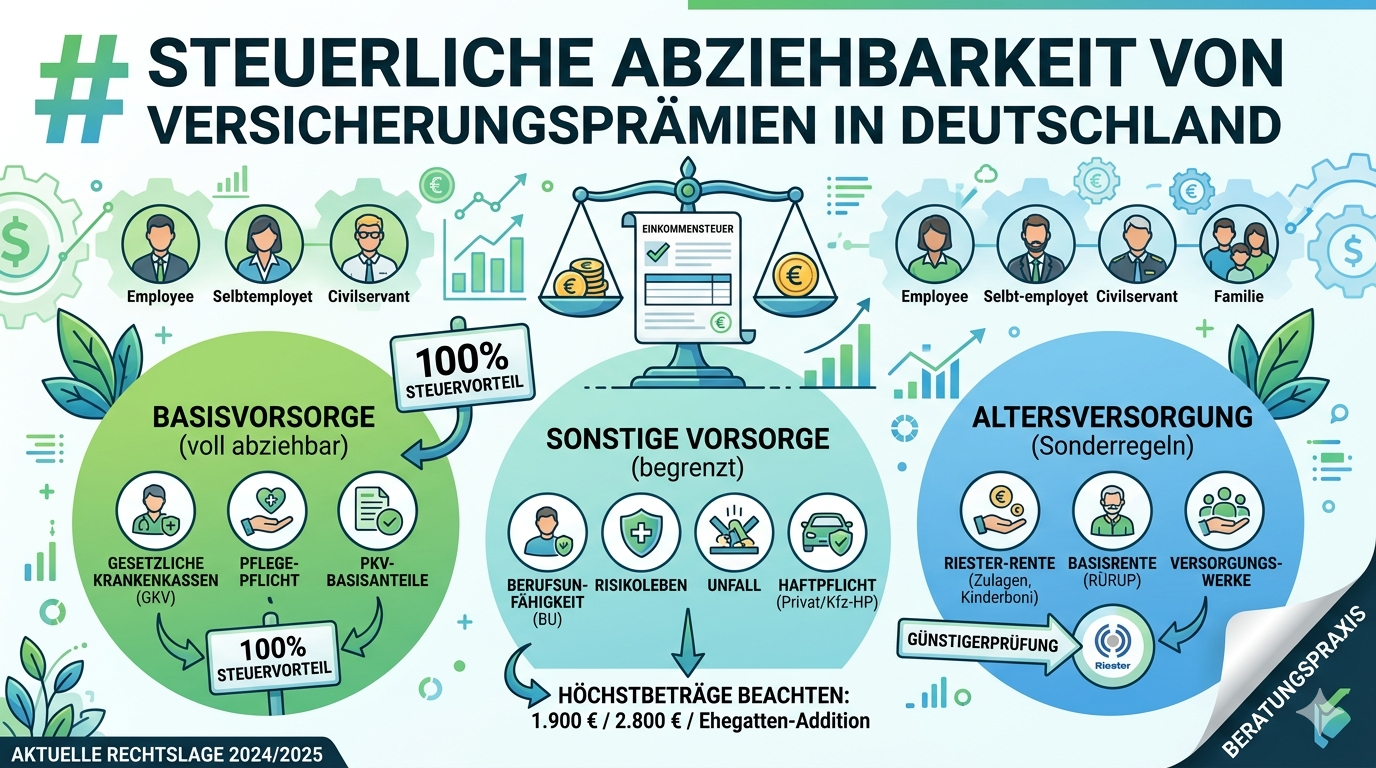

Die zentrale Norm ist § 6 Abs. 1 Nr. 1 SGB V in Verbindung mit § 6 Abs. 4 SGB V. In der Praxis bedeutet sie zwei Dinge:

Erstens: Wer im laufenden Kalenderjahr die Jahresarbeitsentgeltgrenze überschreitet, wird zum Ende dieses Jahres versicherungsfrei — vorausgesetzt, das Gehalt liegt auch im Folgejahr (Prognose) über der dann geltenden Grenze. Wer also 2026 mit 80.000 Euro über die JAEG kommt und auch für 2027 mit dem gleichen Vertrag rechnet, ist ab 1. Januar 2027 versicherungsfrei.

Zweitens — und das ist die wichtige Korrektur zur populären Aussage: Die früher geltende „Drei-Jahres-Regel“ existiert seit der Gesundheitsreform 2007 in dieser Form nicht mehr. Bis Ende 2006 musste man die Pflichtgrenze in drei aufeinanderfolgenden Kalenderjahren überschreiten, um versicherungsfrei zu werden. Diese Regel wurde abgeschafft. Heute reicht die einjährige Überschreitung mit der Prognose für das Folgejahr. Wer in alten Foren oder älteren Versicherer-Broschüren noch von der Drei-Jahres-Regel liest, liest veralteten Stand.

Für 2026 maßgeblich:

- Allgemeine JAEG: 77.400 Euro (6.450 Euro / Monat)

- Besondere JAEG (für vor 2003 bereits PKV-Versicherte): 69.750 Euro

- Beitragsbemessungsgrenze GKViGehaltsobergrenze, bis zu der Sozialversicherungsbeiträge erhoben werden. Einkommen darüber bleibt beitragsfrei. 2026 in der GKV: 5.812,50 Euro/Monat.: 5.812,50 Euro / Monat

Der Arbeitgeberzuschuss nach § 257 SGB V — was die Hochschule wirklich zahlt

Auch bei privater Krankenversicherung steht dem Beschäftigten ein Arbeitgeberzuschuss nach § 257 SGB V zu. Die Höhe ist gedeckelt: 2026 maximal rund 497 Euro im Monat für die Krankenversicherung — höchstens aber die Hälfte des tatsächlich gezahlten PKV-Beitrags. Hinzu kommt der Zuschuss zur Pflegeversicherung von rund 104 Euro (in Sachsen weniger).

Für Wissenschaftler heißt das konkret: Liegt der PKV-Beitrag bei beispielsweise 700 Euro, zahlt die Hochschule die Hälfte, also 350 Euro. Erst ab einem Beitrag von rund 994 Euro greift der Höchstzuschuss von 497 Euro voll.

Was im Wissenschaftsbetrieb gern übersehen wird: Der Zuschuss läuft nur während des Beschäftigungsverhältnisses. Endet der WissZeitVG-Vertrag, fällt der Zuschuss weg. Die volle PKV-Beitragslast trägt der Versicherte ab Tag eins der Vertragsbeendigung allein.

Was passiert nach Vertragsende? Die Rückkehrwege in die GKV

Hier liegt die zentrale Falle. Eine Rückkehr in die gesetzliche Krankenversicherung ist nach einem PKV-Wechsel nur unter klar definierten Voraussetzungen möglich — geregelt in § 5 und § 9 SGB V.

Die wichtigsten Rückkehrwege:

- Neues versicherungspflichtiges Beschäftigungsverhältnis unter der JAEG. Wer nach dem WissZeitVG-Vertrag eine Anstellung mit Gehalt unter 77.400 Euro (Stand 2026) annimmt, wird automatisch wieder GKV-pflichtig.

- Arbeitslosigkeit mit Anspruch auf Arbeitslosengeld I. Wer ALG I bezieht, wird in die GKV pflichtversichert — auch nach Jahren in der PKV.

- EU-Ausland-Sonderweg über § 9 SGB V. Wer für mindestens zwölf Monate in einem EU-Mitgliedstaat gesetzlich krankenversichert war und nach Deutschland zurückkehrt, kann unter bestimmten Voraussetzungen eine freiwillige Mitgliedschaft in der GKV beantragen.

- Freiwillige Versicherung nach § 9 SGB V — aber nur, wenn vorher eine GKV-Mitgliedschaft von mindestens 24 Monaten in den letzten fünf Jahren oder zwölf Monaten unmittelbar vor dem Ausscheiden bestand.

Was die Rückkehr ab 55 erschwert: § 6 Abs. 3a SGB V schließt Personen, die in den letzten fünf Jahren vor Wiedereintritt der Versicherungspflicht über die Hälfte dieses Zeitraums versicherungsfrei oder privat versichert waren, in vielen Konstellationen von der GKV-Mitgliedschaft aus — selbst dann, wenn sie eine pflichtige Beschäftigung aufnehmen. Wer mit Mitte 50 noch nicht in der GKV ist, kommt in der Regel nicht mehr zurück.

Das Wechselrecht innerhalb der PKV — § 205 VVG

Die PKV ist nach Abschluss nicht beliebig kündbar. § 205 Abs. 2 VVG sieht eine Mindestvertragslaufzeit vor: Eine ordentliche Kündigung ist in der Regel erst nach Ablauf von drei Versicherungsjahren möglich, danach jeweils zum Ende eines Versicherungsjahres. Eine außerordentliche Kündigung ist nach § 205 Abs. 4 VVG vorgesehen, wenn die Versicherungspflicht wieder eintritt — also bei Rückkehr in die GKV. Wer nach Vertragsende eine versicherungspflichtige Stelle antritt, kann die PKV in diesem Fall mit Nachweis der GKV-Pflicht außerordentlich beenden.

Was die „Drei-Jahres-Bindung“ in der Praxis bedeutet: Sie steht im Versicherungsvertragsgesetz, nicht im SGB V. Sie betrifft das Vertragsverhältnis zum Versicherer, nicht die Sozialversicherungspflicht — und gilt nur für die ordentliche Kündigung. Wer in der Bindungsphase einen Tarifwechsel innerhalb desselben Versicherers macht oder über einen Rückwechsel in die GKV-Pflicht nachdenkt, ist davon nicht betroffen.

Wann sich der Wechsel im befristeten Vertrag rechnet — und wann nicht

Drei Konstellationen unterscheide ich in der Praxis:

Konstellation A — Wissenschaftliche Mitarbeiter mit hoher Anschlusswahrscheinlichkeit (z. B. Tenure-Track, Habilitationsphase mit Berufungschancen): Hier kann der PKV-Wechsel rechnerisch sinnvoll sein, weil die Versicherungsfreiheit dauerhaft bleibt. Die Anfangsbeiträge in jungen Jahren liegen häufig deutlich unter dem GKV-Höchstbeitrag.

Konstellation B — Postdocs mit unklarer Anschlussstelle (Wechsel ins Ausland, Industrie, Selbstständigkeit möglich): Hier ist die PKV oft eine Falle. Die Rückwege bei Vertragsende sind unsicher, der Beitrag steigt mit dem Alter, und Familienangehörige müssen jeweils eigene Verträge bekommen (keine kostenfreie Familienversicherung wie in der GKV).

Konstellation C — Doktoranden mit Stipendium-Anteil und befristetem Halbtags-Wissenschaftler-Vertrag: Diese Konstellation überschreitet die JAEG meist gar nicht. Eine Versicherungsfreiheit nach § 6 SGB V tritt nicht ein — der PKV-Wechsel ist nur über § 9 SGB V als freiwillig Versicherte möglich oder gar nicht. Hier ist der Wechsel selten sinnvoll.

Meine Einschätzung aus der Praxis

Die PKV-Anfrage taucht bei meinen Mandanten aus der Wissenschaft oft im falschen Moment auf: zwischen Promotionsabgabe und dem ersten echten Postdoc-Vertrag, also genau dann, wenn die Karriere am instabilsten ist und das Gehalt zum ersten Mal über die Pflichtgrenze rutscht. Die Versicherer-Anschreiben kommen in dieser Phase automatisiert ins Postfach. Was selten dazu gesagt wird: Die Entscheidung wird im Spiegel der nächsten zwanzig Jahre getroffen, nicht im Licht der nächsten zwei.

Was ich nach vielen Gesprächen ehrlich sage: Bei einem WissZeitVG-Vertrag mit unklarem Anschluss ist die PKV in der Regel das falsche Werkzeug. Die kurzfristige Beitragsersparnis steht in keinem Verhältnis zum strukturellen Risiko, irgendwann ohne Pflichtversicherung dazustehen — und mit Mitte 50 sind die Türen in die GKV zu. Die freiwillige Mitgliedschaft in der GKV ist in den meisten Konstellationen die tragfähigere Option, auch wenn sie auf dem Papier zunächst teurer aussieht.

Der häufigste Denkfehler ist nicht die Wahl des Tarifs, sondern die Annahme, dass die Karriere planbar verläuft. Wer mit 32 in die PKV einsteigt und das WissZeitVG-Zeitfenster nur am Rande mitdenkt, plant für ein Szenario, das im akademischen Mittelbau in der Mehrheit der Fälle anders kommt. Eine systematische Einordnung der eigenen Karrieresituation kostet ein Gespräch — die Korrektur einer falschen PKV-Entscheidung kostet im Zweifel ein halbes Berufsleben.

Nächste Schritte

Wenn Sie konkret vor der Entscheidung stehen, sind drei Punkte relevant:

- Karriere-Szenarien durchspielen: Wo werden Sie in fünf Jahren versicherungsrechtlich stehen? Selbstständig? Industrie? Beamtet? Im Ausland?

- Beitragsverlauf simulieren: Die PKV-Beiträge mit 35, 45 und 55 Jahren — nicht nur den Einstiegsbeitrag.

- Rückwege rechtzeitig sichern: Wenn die PKV als „Spar-Option für die Befristung“ reizt, lohnt sich der Blick auf die AnwartschaftsversicherungiPKV-Sondertarif, der eine spätere Rückkehr in den vollen PKV-Schutz zu vergleichbaren Konditionen sichert. Während der Anwartschaftsphase fallen nur reduzierte Beiträge an, der Versicherungsschutz ruht. — sie hält den Rückweg in vergleichbare Tarife offen.

Im Beratungstermin nehmen wir diese drei Fragen konkret durch und rechnen Ihre Konstellation gegen.

Quellen

Gesetzliche Grundlagen: § 6 SGB V — Versicherungsfreiheit, § 9 SGB V — Freiwillige Versicherung, § 257 SGB V — Beitragszuschüsse, § 205 VVG — Kündigung der PKV, Wissenschaftszeitvertragsgesetz (WissZeitVG).

Amtliche Quellen: Deutsche Rentenversicherung — Jahresarbeitsentgeltgrenze, Bundesministerium für Forschung, Technologie und Raumfahrt — WissZeitVG.

Klären Sie Ihre PKV-Entscheidung vor dem nächsten Vertragsende

Ein befristeter Wissenschaftler-Vertrag verändert die Krankenversicherungs-Logik. Wir rechnen Ihre Situation konkret durch — inklusive der Rückwege nach Vertragsende.

Jan Pohl

Versicherungsmakler in Aachen seit 1999 · Schwerpunkt Akademiker, Ärzte, Beamte und Ingenieure

Ungebundener Versicherungsmakler · Pohl Versicherungsmakler e.K. · IHK Aachen · HRA 10268, AG Aachen

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Versicherungsberatung. Für eine auf Ihre Situation zugeschnittene Einschätzung vereinbaren Sie gerne einen Termin.