Wohngebäudeversicherung Aachen: Leitfaden für Ein- und Zweifamilienhäuser

Verständlich erklärt: Was leistet eine Wohngebäudeversicherung wirklich, welche Klauseln entscheiden im Schadenfall – und wo lauern Fallstricke bei Wert 1914, Elementar, Photovoltaik und Denkmalschutz?

Das Wichtigste in 60 Sekunden: Die Wohngebäudeversicherung schützt die Substanz Ihres Hauses gegen Feuer, Leitungswasser, Sturm und Hagel – und mit dem Elementarbaustein zusätzlich gegen Überschwemmung, Rückstau und Erdrutsch. Drei Stellschrauben entscheiden über Qualität: Wert 1914 oder Wohnflächenmodell, Elementarbaustein mit Rückstausicherung, und moderne Klauseln fuer Photovoltaik, Wärmepumpe und denkmalgeschützte Bauteile.

Wann brauche ich eine Wohngebäudeversicherung?

Kurzantwort – in einem Satz:

Sobald Sie Eigentümer eines Hauses sind. Die Wohngebäudeversicherung ist zwar nicht gesetzlich vorgeschrieben, aber jede Bank verlangt sie als Voraussetzung fuer die Baufinanzierung – sie ist faktische Pflicht ab Kreditaufnahme. Ohne sie haftet das Privatvermögen im Brand- oder Wasserschaden mit der vollen Wiederaufbau-Summe.

Die Wohngebäudeversicherung schuetzt die Substanz Ihres Hauses (Mauerwerk, Dach, Heizung, fest verbaute Sanitärtechnik), NICHT die Einrichtung – das ist Sache der Hausratversicherung. Eigentümer mit Familie und Inventar brauchen praktisch immer beide Verträge.

Was genau ist versichert?

Versichert ist alles, was fest mit dem Gebäude verbunden ist und beim Verkauf des Hauses mitübergeht. Nicht versichert sind bewegliche Sachen, die Sie beim Auszug mitnehmen würden.

Gehört zur Wohngebäudeversicherung

- Fundament, Mauern, Decken, Dachstuhl, Dacheindeckung

- Fenster, Türen, Rollläden, Treppen, Geländer

- Heizungsanlagen, Wärmepumpen, Heizkoerper, fest verlegte Leitungen

- Sanitäre Anlagen (Badewanne, Dusche, WC, Waschbecken)

- Einbauküchen, Einbauschränke (tarifabhängig)

- Garage, Carport, Gartenhaus, Zäune, Einfahrt

- Fest installierte Markisen, Außenbeleuchtung, Briefkästen

Gehört NICHT dazu (= Hausrat)

- Möbel, Teppiche, lose Beläge, Vorhänge

- Kleidung, Geschirr, Elektronik (TV, Computer, Hifi)

- Bargeld, Wertsachen, Schmuck

- Küchengeräte, die nicht fest verbaut sind

Die Abgrenzung ist im Schaden oft entscheidend: Ein durch Löschwasser zerstörter Teppich ist Hausrat, das beschädigte Parkett ist Gebäude. Bei Eigentümern muessen beide Verträge ineinandergreifen.

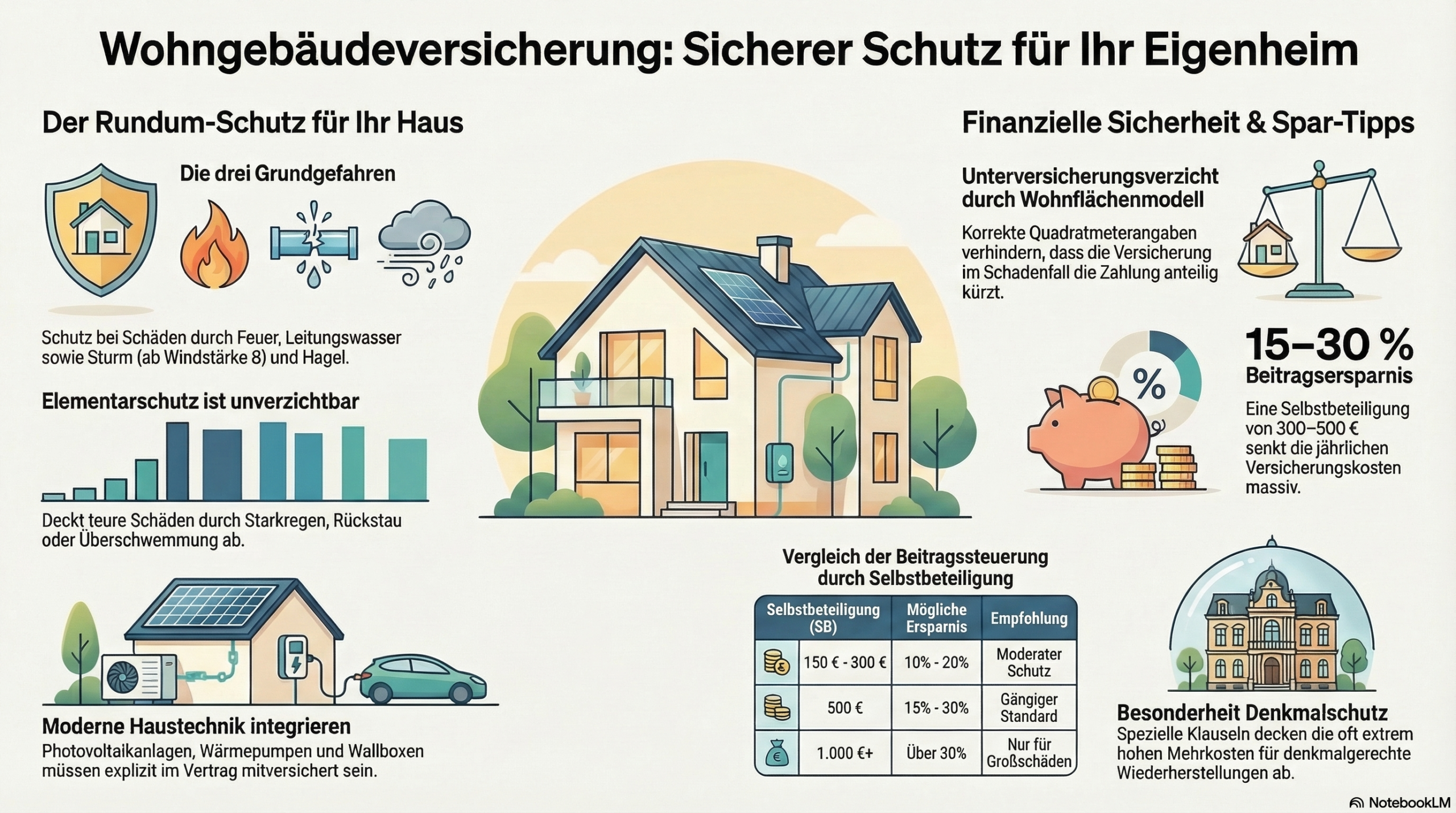

Grundgefahren: Feuer, Leitungswasser, Sturm und Hagel

Drei große Gefahrenbloecke sind im Standard versichert. Der Teufel steckt im Detail – insbesondere bei Leitungswasser und Sturm.

Feuer, Blitz, Explosion und Überspannung

Versichert sind Brand, Blitzschlag, Explosion und Implosion. Wichtig: Überspannungsschaeden durch Blitz oder Stromschwankungen an Haustechnik (Wärmepumpe, PV-Wechselrichter) sind nur in guten Tarifen automatisch eingeschlossen – auch ohne direkten Blitzeinschlag.

Leitungswasser – mehr als nur Rohrbruch

Leitungswasser ist Wasser aus Zu- oder Ableitungsrohren, Heizungsanlagen, Klima- und Wärmepumpenanlagen, das bestimmungswidrig austritt. Typische Schadenursachen:

- Rohrbruch durch Korrosion oder Materialermuedung

- Frostschaeden bei eingefrorenen Leitungen

- Leckagen an Verbindungsstellen oder Armaturen

- Überlauf von Badewanne oder Waschmaschine (je nach Klausel)

Gute Verträge decken auch Such-, Leckortungs- und Folgekosten (Aufstemmen von Wänden, Trocknung, Wiederherstellung) – das ist bei Fußbodenheizung und hochwertigen Belägen schnell der grösste Posten.

Zu- und Ableitungsrohre – innen UND außen

Wesentlicher Tarif-Differenzierer: Sind die Rohrleitungen außerhalb des Gebäudes mitversichert? Es geht um Trinkwasserleitungen vom Hausanschluss und Abwasserleitungen zum Kanal. Viele Vertraege versichern nur innenliegende Rohre. Bricht eine Abwasserleitung im Erdreich, kommen Aufgrabung, Austausch und Wiederherstellung von Einfahrt oder Garten zusammen schnell auf 8.000–20.000 €. Bei aelteren Gebäuden ist die Außen-Klausel entscheidend.

Sturm und Hagel

Sturm beginnt in den Bedingungen bei Windstärke 8 (62 km/h). Versichert sind abgedeckte Dächer, eingedrueckte Fenster, herabfallende Dachziegel und Schaeden an Fassaden und Anbauteilen. Hagel deckt Schaeden an Dacheindeckung, Dachfenstern, Rollläden und Photovoltaikanlagen.

Elementar, Überschwemmung und Rückstau

Die Grundgefahren decken viele klassische Schaeden, lassen aber Naturereignisse wie Überschwemmung, Rückstau, Erdrutsch oder Schneedruck zunächst außen vor. Diese Risiken sind über den Elementarbaustein abgedeckt.

Rückstau und Rückstausicherung – Pflicht fuer moderne Häuser

Rückstau bedeutet: Wasser kann in der Kanalisation nicht mehr abfließen, staut sich zurück und tritt über die Ableitungsrohre ins Haus ein – typischerweise über Kellerabläufe oder Toiletten im Keller. Viele Vertraege leisten nur, wenn eine funktionsfähige Rückstausicherung vorhanden ist (Rückstauklappe oder Hebeanlage) und regelmäßig gewartet wird. Das ist eine Obliegenheit: Sie sind verpflichtet, diese Technik einzubauen und warten zu lassen, sonst kann der Versicherer kuerzen.

Selbstbeteiligung im Elementarbereich

Beim Elementarbaustein arbeiten viele Versicherer mit erhöhten Selbstbeteiligungen (500–1.000 €) und Hoechstentschädigungen pro Ereignis. Bei hochpreisigen Immobilien lohnt die Pruefung, ob die Hoechstentschädigung realistisch ist – bei einem Totalschaden zaehlt jede Deckelung.

In Aachen und der Euregio sind Starkregen, Rückstau und lokale Überschwemmungen real – spätestens seit dem Ahrtal 2021 ist Elementar kein Luxusbaustein mehr, sondern Pflichtbaustein. Aufpreis 60–180 €/Jahr je nach Risikozone.

Versicherungssumme: Wert 1914 und Unterversicherung

Die beste Klausel nützt wenig, wenn die Versicherungssumme nicht passt. Hier liegt einer der grössten Unterschiede zwischen einem "irgendwie passenden" und einem wirklich sauberen Vertrag.

Wert 1914 – der technische Rechenwert

Der Wert 1914 gibt an, wie viel Ihr Haus im Jahr 1914 gekostet hätte, gerechnet nach damaligen Preisen. Dieser Wert wird mit einem Baupreisindex auf die heutige Zeit hochgerechnet. Hintergrund: Baupreise schwanken über die Jahre. Über den Wert 1914 und den Index lässt sich der gleitende Neuwert berechnen – die Summe, die heute fuer einen Wiederaufbau in gleicher Art und Guete benötigt wird.

Unterversicherung und der Verzicht

Unterversicherung entsteht, wenn die Versicherungssumme deutlich niedriger ist als der tatsächliche Wert des Hauses. Dann darf der Versicherer im Schaden anteilig kuerzen. Beispiel: Haus ist 800.000 € wert, versichert sind 600.000 € (25 % unterversichert). Bei einem Schaden von 100.000 € zahlt der Versicherer im Extremfall nur 75.000 €.

Gute Tarife arbeiten mit Verzicht auf die Einrede der Unterversicherung, häufig an Bedingungen geknuepft (z. B. korrekte Wohnflächenangabe). Wenn Sie die Kriterien erfuellen, verzichtet der Versicherer im Schaden auf die Pruefung.

Wohnflächenmodell

Moderne Tarife arbeiten mit dem Wohnflächenmodell statt Wert 1914. Hier ist die gesamte Wohnfläche (nach Wohnflächenverordnung) der maßgebliche Faktor. Dachschrägen werden reduziert angerechnet, ausgebauter Dachboden und Einliegerwohnungen gehören dazu, sofern als Wohnfläche genutzt. Wer hier "schön rechnet", um Beitrag zu sparen, riskiert im Ernstfall Probleme.

Wichtige Klauseln und Leistungsbausteine

Neben Gefahren und Versicherungssumme sind es die Klauseln im Kleingedruckten, die im Schaden entscheiden.

Grobe Fahrlässigkeit – voller Schutz oder Kuerzung?

Grobe Fahrlässigkeit bedeutet, dass jemand die erforderliche Sorgfalt in besonders hohem Maße verletzt hat. Ohne besondere Klausel darf der Versicherer dann anteilig kuerzen. Gute Tarife enthalten einen Verzicht bis zur Versicherungssumme – oft mit Ausnahmen fuer Alkohol oder besonders grobe Pflichtverletzungen.

Aufräumungs-, Abbruch- und Entsorgungskosten

Nach einem Brand fallen erhebliche Kosten an: Aufräumung der Schadenstelle, Abbruch nicht mehr nutzbarer Gebaeudeteile, Entsorgung von kontaminiertem Material (Asbest, Öl, Russ). Diese Kosten werden meist mit einem Prozentsatz der Versicherungssumme oder einer festen Hoechstsumme versichert. Bei Altbauten mit Asbest oder Ólresten ist das ein entscheidender Punkt.

Dekontamination von Erdreich und Bausubstanz

Dekontamination bedeutet die Reinigung von Boden oder Bausubstanz nach Schadstoffeintrag – etwa ausgelaufenes Heizöl, schadstoffhaltiges Löschwasser. Gute Tarife sehen eigene Entschädigungsgrenzen vor – bei Ólheizungen oder älteren Baustoffen wichtig.

Hotelkosten, Mietausfall und Nutzungsentschädigung

Wenn Ihr Haus nach einem Schaden voruebergehend unbewohnbar ist: Hotelkosten oder Kosten fuer Uebergangswohnung, Mietausfall bei vermieteter Einliegerwohnung, Nutzungsentschädigung fuer die eigene Nutzung. Gute Tarife setzen die Grenze bei mindestens 100 €/Tag und 12 Monaten. Bei vermieteter Einliegerwohnung kritisch.

Vandalismus, Graffiti, böswillige Beschädigung

Einige Tarife decken Graffiti an der Fassade oder mutwillige Sachbeschädigung. In städtischen Lagen relevant. Oft an Einbruchklausel gekoppelt oder mit eigener Hoechstentschädigung versehen.

Photovoltaik, Wärmepumpe, Wallbox & Smart Home

Moderne Häuser sind oft mit Photovoltaikanlage, Wärmepumpe, Batteriespeicher und Wallbox ausgestattet. Diese Anlagenteile sind wertvoll und muessen sauber mitversichert sein.

Photovoltaikanlage und Solarthermie

In vielen Wohngebäudeverträgen sind PV-Anlagen als Gebäudebestandteil mitversichert, sofern fest mit dem Haus verbunden. Entscheidend sind die Klauseln zu:

- Diebstahl der Module (besonders relevant bei freistehenden Anlagen)

- Sturm- und Hagelschäden

- Überspannung und Kurzschluss

- Ertragsausfall, wenn die Anlage nach Schaden länger stillsteht

Bei hohem Anlagenwert oder eingespeistem Strom als Einkommensquelle kann eine eigene Photovoltaikversicherung sinnvoll sein.

Wärmepumpe und Haustechnik

Wärmepumpen sind heute oft das Herzstück der Heizung. In guten Tarifen sind sie als Teil der Heizungsanlage mitversichert – inklusive Schaeden durch Leitungswasser, Sturm, Hagel und Feuer. Prüfen Sie, ob ausdruecklich eingeschlossen sind:

- Außeneinheiten und Leitungen im Außenbereich

- Schaeden durch Tierbiss (typisch: Marder an Leitungen)

- Schaeden durch Überspannung oder Kurzschluss

Wallbox und Smart Home

Eine Wallbox ist eine fest installierte Ladestation fuer Elektroautos – mit dem Gebäude verbunden und damit je nach Bedingungswerk Teil der Wohngebäudeversicherung. Gleiches gilt fuer fest verbaute Smart-Home-Komponenten (Steuerzentralen, Unterputzmodule, fest installierte Sensorik). Prüfen Sie, ob auch Schaeden durch Feuchtigkeit oder Fehlfunktionen abgedeckt sind.

Anbauten, Einliegerwohnung, Denkmalschutz

Anbauten, Wintergaerten, Carports

Viele Häuser werden im Laufe der Zeit erweitert – durch Wintergarten, Dachausbau, Anbau oder Carport. Diese Veränderungen erhoehen den Gebäudewert und veraendern die Wohnfläche. Wichtig: Solche Maßnahmen muessen der Versicherung gemeldet und in der Wertermittlung beruecksichtigt werden. Bei groesseren Umbauten lohnt sich während der Bauphase eine zusätzliche Bauherrenversicherung mit Feuerrohbau.

Einliegerwohnung und teilweise Vermietung

Bei Ein- oder Zweifamilienhäusern mit Einliegerwohnung ist relevant, ob die Einliegerwohnung dauerhaft vermietet wird oder nur gelegentlich genutzt ist. Das beeinflusst Beitrag, Mietausfallklauseln und Bedingungen. Bei regelmässiger gewerblicher Vermietung (z. B. Ferienwohnung) gelten ohnehin eigene Bedingungen.

Denkmalschutz – was bedeutet das versicherungstechnisch?

Ein unter Denkmalschutz stehendes Gebäude unterliegt besonderen Auflagen der Denkmalbehoerde – bei Fassade, Fenster, Dach oder Inneneinbauten. Im Schaden bedeutet das deutlich hoehere Material- und Arbeitskosten, weil denkmalgerechte Wiederherstellung verlangt wird.

Gute Wohngebäudeverträge enthalten eine Mehrkostenklausel fuer Denkmalschutz, in der festgelegt ist, dass denkmalbedingte Mehrkosten in angemessenem Umfang uebernommen werden – oft bis zu einem Prozentsatz oder einer festen Zusatzsumme. Ohne solche Regelung zahlt die Versicherung nur die normale Wiederherstellung, die Mehrkosten bleiben beim Eigentümer.

Selbstbeteiligung und Schadenfreiheitsrabatt – wie Sie den Beitrag steuern

Zwei Stellschrauben beeinflussen den Beitrag stark: die Selbstbeteiligung und mogliche Schadenfreiheitsrabatte.

Selbstbeteiligung in der Wohngebäudeversicherung

Eine Selbstbeteiligung (SB) ist der Betrag, den Sie im Schaden selbst tragen. Erst der darüber hinausgehende Teil wird ersetzt. Typische Varianten:

| Selbstbeteiligung | Beitragsersparnis (typisch) | Fuer wen geeignet |

|---|---|---|

| 150 € | 5–10 % | Eigentümer, die jeden Schaden gemeldet wissen wollen |

| 300–500 € | 15–30 % | Standardempfehlung: Kleinschaeden selbst tragen, grössere absichern |

| 1.000 € und mehr | 30–50 % | Eigentümer mit komfortabler Ruecklage, nur grosse Schaeden absichern |

Schadenfreiheitsrabatt (SFR) – Belohnung fuer schadenfreie Jahre

Einige Wohngebäudeverträge arbeiten mit einem Schadenfreiheitsrabatt. Ähnlich wie in der Kfz-Versicherung wird der Beitrag über Jahre günstiger, wenn keine Schaeden gemeldet werden. Im Schaden erfolgt eine Rueckstufung – der Beitrag steigt wieder an.

Praxis-Hinweis: Nicht jeden Kleinschaden melden. Ein Schaden von 300–400 € kann durch den Verlust eines hohen SFR über mehrere Jahre deutlich teurer werden als die Eigenreparatur. Klare Linie:

- Kleinschäden oft besser selbst tragen

- Grössere Schaeden ab einer Schwelle melden

- Entscheidung im Zweifel vorher mit dem Makler abstimmen

Typische Ausschlüsse und Fallstricke

1. Abnutzung und Verschleiß

Allmähliche Schäden durch Korrosion, schlechte Instandhaltung oder Schimmel durch falsches Lüften sind nicht versichert. Die Police greift nur bei plötzlichen, unvorhergesehenen Ereignissen.

2. Krieg und Kernenergie

Brachenweit ausgeschlossen, nicht im Standardvertrag versicherbar.

3. Vorsatz

Vorsätzlich verursachte Schäden sind nicht versichert. Bei grober Fahrlässigkeit entscheidet die konkrete Klausel.

4. Risikoänderung ohne Meldung

Aus dem Einfamilienhaus wird Mehrfamilienhaus, gewerbliches Büro zieht ein, Dachterrasse wird gebaut: Diese Änderungen muessen gemeldet werden, sonst kann die Versicherung im Schaden kuerzen.

5. Außenliegende Rohre nicht versichert

Bei aelteren Tarifen oft nur innenliegende Rohre versichert. Bricht eine Abwasserleitung im Erdreich, zahlen Sie 8.000–20.000 € selbst.

6. Kein Elementarbaustein

Heute Standardbaustein. Wer ihn weglaesst, zahlt Rückstau- und Starkregenschäden voll selbst. Aufpreis 60–180 €/Jahr.

Schadenfall – so läuft die Regulierung in der Praxis

Im Ernstfall zählt nicht der Tarifprospekt, sondern wie sauber und zügig die Regulierung läuft. Der Ablauf in 8 Schritten:

Schaden begrenzen

Soweit gefahrlos möglich, Schaden begrenzen und weitere Schäden verhindern (Wasser abstellen, Fenster schliessen).

Schaden dokumentieren

Fotos, Videos, Notizen, Datum, Uhrzeit, betroffene Raeume. Je besser die Dokumentation, desto reibungsloser die Regulierung.

Schaden melden

Schaden der Versicherung melden – idealerweise über den Makler, der bei der Formulierung und Einordnung unterstützt.

Gutachter und Kostenvoranschläge

Je nach Schadenhöhe schickt der Versicherer einen Gutachter oder fordert Kostenvoranschläge an. Bei grossen Schaeden mehrere Besichtigungen möglich.

Notmaßnahmen

Trocknung, Sicherung des Daches, Beseitigung akuter Gefahren werden oft vor Abschluss der Regulierung veranlasst – diese Kosten sind in der Regel ebenfalls versichert.

Entscheidung der Versicherung

Nach Pruefung entscheidet der Versicherer über die Leistung und teilt das Ergebnis schriftlich mit.

Auszahlung und Wiederaufbau

Auszahlung in Teilbetraegen je nach Baufortschritt und Rechnungen. Bei Abweichungen zwischen geplanten und tatsächlichen Kosten sind Nachtraege möglich.

Bei Unstimmigkeiten

Wenn Sie die Entscheidung fuer falsch halten: eigener Gutachter, Unterstützung durch den Makler oder rechtliche Beratung. Hier kann eine separate Rechtsschutzversicherung wichtig werden.

Meine Einschätzung als Versicherungsmakler

Die Wohngebäudeversicherung ist die teuerste private Sachversicherung im Portfolio und gleichzeitig diejenige mit den meisten Stellschrauben. Drei Punkte mache ich in der Praxis zuerst: Wohnflächenmodell oder Wert 1914 sauber erfassen, Elementarbaustein und Rückstausicherung pruefen, und Außenrohre + PV/Wärmepumpe-Klauseln durchgehen.

Bei Eigentümern in Aachen empfehle ich praktisch immer Elementar – nicht weil ich es verkaufen will, sondern weil die letzten Starkregen-Ereignisse gezeigt haben, dass auch in vermeintlich sicheren Lagen Rückstauschäden real sind. Bei denkmalgeschützten Häusern ist die Mehrkostenklausel kein Nice-to-have, sondern Pflicht.

Nächste Schritte

Hausdaten zusammenstellen

Baujahr, Wohnfläche, Heizungsart, Sonderausstattung (Wintergarten, Einliegerwohnung, Denkmalschutz, PV, Wärmepumpe, Wallbox).

Bestehenden Vertrag heraussuchen

Versicherungsschein, Nachtraege, aktuelle Beitragsrechnung – idealerweise als PDF.

Online-Anfrage

Im Sach-Formular die Sparte "Wohngebäude" wählen – oder direkt Termin vereinbaren.

Gemeinsame Durchsicht

Ich melde mich innerhalb von 1–3 Werktagen mit einer strukturierten Auswertung oder konkreten Vorschlägen.

Häufige Fragen zur Wohngebäudeversicherung

Ist die Wohngebäudeversicherung Pflicht?

Gesetzlich nicht. Aber jede Bank verlangt sie als Voraussetzung fuer die Baufinanzierung – sie ist faktische Pflicht ab Kreditaufnahme. Auch nach Tilgung des Kredits bleibt sie sinnvoll, weil Wiederaufbau-Kosten schnell sechsstellig werden koennen.

Was ist der Wert 1914 und brauche ich den noch?

Der Wert 1914 ist ein technischer Rechenwert, der angibt, was Ihr Haus 1914 gekostet hätte. Mit dem Baupreisindex wird er auf den heutigen Wiederaufbau-Wert hochgerechnet. Moderne Tarife arbeiten alternativ mit dem Wohnflächenmodell – beide Modelle funktionieren, das Wohnflächenmodell ist aber einfacher zu pruefen.

Brauche ich den Elementarbaustein?

In Aachen und der Euregio: ja. Starkregen und Rückstau koennen auch in Lagen ohne Hochwasserrisiko fuenf- bis sechsstellige Schaeden verursachen. Aufpreis 60–180 €/Jahr je nach Risikozone. Spätestens seit dem Ahrtal 2021 Standardbaustein, nicht Luxus.

Was ist eine Rückstausicherung?

Eine mechanische Vorrichtung (Rückstauklappe oder Hebeanlage), die verhindert, dass Wasser aus dem Kanal ins Haus zurueckdrueckt. Viele Versicherer verlangen sie als Bedingung fuer den Elementarbaustein und kuerzen im Schaden, wenn sie fehlt oder nicht gewartet ist.

Ist meine Photovoltaikanlage in der Wohngebäudeversicherung mitversichert?

In vielen Tarifen ja, wenn sie fest mit dem Haus verbunden ist. Entscheidend sind die Klauseln zu Diebstahl, Überspannung, Hagel und Ertragsausfall. Bei hohem Anlagenwert lohnt sich oft eine eigene Photovoltaikversicherung mit Ertragsausfall-Klausel.

Wie hoch sollte die Selbstbeteiligung sein?

Standardempfehlung: 300–500 €. Senkt den Beitrag um 15–30 % und hält Kleinschaeden draussen. Hoeher (1.000 €+) nur, wenn Sie eine komfortable Ruecklage haben und Kleinschaeden ohnehin selbst tragen wuerden.

Was ist bei denkmalgeschützten Häusern wichtig?

Die Mehrkostenklausel fuer Denkmalschutz. Sie sorgt dafuer, dass denkmalbedingt höhere Material- und Arbeitskosten von der Versicherung getragen werden. Ohne diese Klausel zahlt der Versicherer nur die normale Wiederherstellung, die denkmalrechtliche Differenz bleibt bei Ihnen.

Muss ich Umbauten der Versicherung melden?

Ja, grössere Veraenderungen: Anbau, Wintergarten, Dachterrasse, Einliegerwohnung-Umbau, gewerbliche Nutzung. Wer das nicht meldet, riskiert im Schaden eine Leistungskuerzung wegen Risikoaenderung.

Was kostet die Beratung?

Die Beratung ist kostenfrei. Versicherungsmakler werden über Courtagen der Versicherer vergütet, wenn ein Vertrag zustande kommt. Es gibt keine separate Beratungsrechnung.

Verwandte Themen im Sach-Cluster

Die Police fuer Ihre beweglichen Sachen – ergaenzt die Wohngebäudeversicherung.

Glasbaustein zum Wohngebäude – wann bei Wintergarten oder großen Fensterflaechen sinnvoll.

Was waehrend Bauphase wichtig ist – bevor die Wohngebäudeversicherung greift.

Streit mit Bautraeger, Architekt, Handwerker – eigene Sparte fuer die Bauphase.

Überblick aller Sach-Sparten im Privatbereich.

Wohngebäude-Anfrage starten oder Termin vereinbaren

Online ein konkretes Angebot anfordern – oder Termin fuer Bestandsvertrag-Check vereinbaren. Beides kostenfrei und unverbindlich.