Gibt es den perfekten Zeitpunkt, um mit der Altersvorsorge zu beginnen?

Wenn Sie sich über den etwas provokanten Betreff wundern, dann schauen Sie sich bitte den kurzen Sketch an:

Ich möchte Ihnen ans Herz legen, sich mit dem Thema Altersvorsorge, auch aufgrund der aktuell in der Presse viel behandelte Thematik der Eigenbeteiligung im Pflegefall (z.B.: https://www.zdf.de/nachrichten/politik/deutschland/pflege-eigenanteil-heim-steigerung-100.html) , möglichst frühzeitig auseinanderzusetzen.

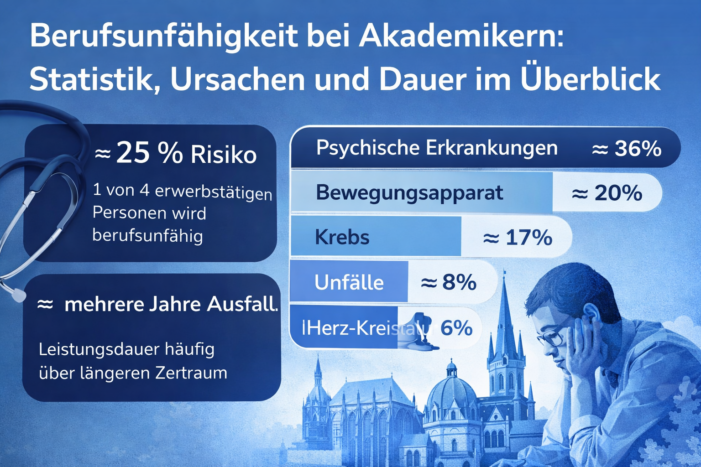

In Beratungsterminen zum Thema Vorsorge und Gesundheit stehen bei Berufseinsteigern zuallererst die Themen Berufsunfähigkeitsversicherung und Krankenversicherung auf der Agenda. Das ist natürlich auch sehr sinnvoll!

Die gesamte Lebensplanung baut in der Regel darauf auf, dass man es schafft, bis zum Rentenalter „durchzuhalten“ und bis zum Rentenalter ein regelmäßiges – bei Akademikern weit überdurchschnittliches – Einkommen zu erzielen.

Die private Kranken(zusatz)versicherung kann helfen, schneller gesund zu werden. Wenn das nicht ausreicht, dann fängt Sie die Berufsunfähigkeitsversicherung finanziell auf. – Zumindest, wenn sie auch regelmäßig an das steigende Einkommen angepasst wird…

Das Thema Ruhestand und Rente sind in jungen Jahren noch in weiter Ferne und andere Themen sind in der Regel wichtiger. Daher wird das Thema Altersvorsorge erst einmal nach hinten geschoben.

Später, -so denkt man gerne-, wenn die großen Gehaltssprünge kommen, tut es weniger weh, für das Alter vorzusorgen. Erst einmal steht der Kauf eines neueren Autos an, die Studentenwohnung ist auch nicht mehr ausreichend und man will sich nach Jahren der Enthaltsamkeit endlich auch einmal etwas gönnen….

Aber dieser Zeitpunkt wird häufig verpasst: Plötzlich lernt man den zukünftigen Lebenspartner kennen, man genießt die Gemeinsamkeit mit schönen Urlauben und gönnt sich gemeinsame Erlebnisse. Wenn alles gut läuft, dann steht als Nächstes die Hochzeit, Familiengründung und sehr oft der Hausbau oder Hauskauf an.

Spätestens zu diesem Zeitpunkt werden in der Regel fast alle Rücklagen, die in den ersten Jahren der Berufstätigkeit gebildet worden sind, aufgebraucht.

Dazu kommt, dass zu diesem Zeitpunkt häufig ein Gehalt komplett, oder zumindest teilweise wegen Elternzeit wegfällt.

Es gibt kaum einen schlechteren Zeitpunkt im Leben, um mit der Altersvorsorge anzufangen.

Die Schulzeit und die Zeit der Ausbildung/Studium der Kinder werden sicherlich nicht weniger teuer und man will sich nach Jahren der Enthaltsamkeit ja auch wieder mal etwas gönnen.

Angenommen, sie bekommen mit 33 Jahren das erste Kind und mit 36 Jahren das zweite Kind:

Sollten Ihre Kinder es schaffen, mit 23 Jahren finanziell komplett auf eigenen Beinen zu stehen, dann sind Sie zu diesem Zeitpunkt bereits 59 Jahre alt und haben voraussichtlich noch 8 Jahre Zeit bis zu Ihrem Ruhestand.

Ganz nebenbei werden zu diesem Zeitpunkt vermutlich Ihre Kinder selbst mit der Familienplanung beginnen und häufig haben Eltern den Wunsch, die Kinder finanziell zu unterstützen, um Ihnen die Jahre der Enthaltsamkeit finanziell abzumildern.

Das funktioniert natürlich nur, wenn sie ein ordentliches finanzielles Polster geschaffen haben oder eine entsprechend hohe Rente bekommen.

Jetzt wird die eingangs erwähnte Pflegefallproblematik wieder relevant: Der bundesdurchschnittliche Eigenanteil beträgt aktuell 2.871 € monatlich. Hierbei sind die Leistungen aus der Pflegeversicherung schon abgezogen. Diese Summe muss aus Ihren laufenden Einkommen, einer bestehenden Pflegezusatzversicherung oder Ihrem Vermögen im Alter aufgebracht werden. Auf die Gefahr einer Pflegebedürftigkeit Ihrer Eltern möchte ich an dieser Stelle erst gar nicht eingehen. Schnell muss hier das eigene Vermögen eingesetzt werden, um die Eltern zu unterstützen.

Wann ist also der beste Zeitpunkt, um sich mit dem Thema Altersvorsorge zu beschäftigen und wie viel wird für den Ruhestand benötigt?

Antwort 1: So früh wie möglich, aber es ist eigentlich nie zu spät! Je früher Sie anfangen, umso geringer sind die monatlichen Raten, die Sie aufwenden müssen, um Ihre „Rentenlücke“ zu schließen. Ganz nebenbei hilft Ihnen der „Zinseszinseffekt“ beim Vermögensaufbau.

Zu Beginn Ihrer Berufslaufbahn haben Sie sich in der Regel noch nicht an den neuen „Wohlstand“ gewöhnt. Die Anpassung des Lebensstandards an die Gehaltsentwicklung geht recht schnell. Es ist einfacher, sich etwas nicht zu gönnen, als sich später einzuschränken

Antwort 2: Das kann man relativ gut berechnen:

Einfache Formel:

Wunschrente – Rentenansprüche (gesetzliche Rente/Versorgungswerk + betriebliche Altersvorsorge) – vorhandene regelmäßige Einkünfte (Immobilie, Rentenversicherungen…) = Versorgungslücke.

Beachten Sie bei der Berechnung unbedingt folgende Parameter:

- Krankenversicherungsbeiträge

- Steuern

- Inflation

- Steigende Kosten für Gesundheitskosten und Freizeit

Was versteht man eigentlich unter Altersvorsorge?

Antwort: Streng genommen ist damit jegliches Vermögen gemeint, was Ihnen ab dem Renteneintritt zur Verfügung steht, um damit Ihren Lebensstandard zu finanzieren.

- B.: Immobilien (eigen oder vermietet)

- Ansprüche aus Lebens- oder Rentenversicherungen

- Betriebliche Altersvorsorge

- Aktien

- Investmentfonds / ETF´s

- Rohstoffe (z.B. Gold)

Wichtig ist hier, dass zumindest Ihre Grundkosten über lebenslange wiederkehrende Einnahmen gedeckt sind. Niemand kann mit Sicherheit sagen, wie lange das Geld reichen muss.

Wie alt bedeutet „lebenslang“ in der Altersvorsorge?

Die gute Nachricht: Artikel: „Hochgebildete leben bis zu 12 Jahre länger“

Ein 33- jähriger Mann wird durchschnittlich (nicht hochgebildet) 86,08 Jahre alt. Eine 33 -jährige Frau sogar 89,31 Jahre alt. Machen Sie doch selber einmal den Test: Lebenserwartungsrechner

Buchen Sie sich gerne einen Beratungstermin:

Ich hoffe, ich konnte Ihnen die Notwendigkeit einer zusätzlichen Altersvorsorge ein bisschen näher bringen und sie darauf sensibilisieren, sich so früh wie möglich mit dem Thema zu beschäftigen.

Weitere Informationen zum Thema Altersvorsorge finden Sie auf meiner Homepage:

Wenn Sie sich dazu einmal beraten lassen möchten, dann buchen Sie sich doch einfach einen Termin über mein Terminbuchungstool: https://calendly.com/versicherungsmakler-aachen